张新苑

[摘 要]本文实证分析了股权集中度对商业银行利润的影响。结果发现:第一大股东持股数量、前三大股东持股数量、前十大股东持股数量和商业银行净利润增长之间存在显著的正相关性,其中,前十大股东持股数量对商业银行净利润的贡献力度最大;而前五大股东持股数量和商业银行利润增长之间存在负相关性。

[关键词]股权集中度;商业银行;利润

[中图分类号]F832.33 [文献标识码]A

1 引言

金融是现代经济的核心,是经济活动的血脉。一国经济健康而稳定的发展离不开一个稳健而有效率的金融体系,商业银行公司治理的重要性,其有效的运作可以保障我国经济的稳固发展,股权结构作为公司治理的重要基础,它对于公司治理有着极其重要的影响。

目前,部分中国上市商业银行第一大股东持股比例过高。2016~2018年期间,中国银行、建设银行、中信银行和平安银行的第一大股东持股比例均超过了50%,具有绝对控股性。工商银行、交通银行、华夏银行、光大银行的第一大股东持股比例位于20%-50%之间,即使第一大股东没有绝对的控股权,但是其持股比例过高。可见,部分上市商业银行的第一大股东持股比例较高。

2 股权集中度对金融产业上市公司利润影响的实证分析

2.1 研究样本和变量的选择

本文选取金融产业上市的21家商业银行为研究对象,这些商业银行分别是中国银行、工商银行、建设银行、交通银行、华夏银行、浦发银行、中信银行、民生银行、招商银行、宁波银行、无锡银行、江苏银行、杭州银行、北京银行、上海银行、光大银行、平安银行、贵阳银行、兴业银行、常熟银行、张家港行。选用2018年度的股权集中度和凈利润进行研究。统计分析采用Excel2007和SPSS17.0完成。

在被解释变量方面,本文用净利润来衡量各上市商业银行的利润,在解释变量方面,针对股权集中度,本文综合选取第一大股东持股数量(X1)、前三大股东持股数量(X3)、前五大股东持股数量(X5)和前十大股东持股数量(X10)。

2.2 研究假设和模型的选择

2.2.1 研究假设

H1: 第一大股东持股数量(X1)与商业银行的利润Y负相关。

H2:前三大股东持股数量(X3)与商业银行的利润Y负相关。

H3:前五大股东持股数量(X5)与商业银行的利润Y正相关。

H4:前十大股东持股数量(X10)与商业银行的利润Y正相关。

2.2.2 模型的建立

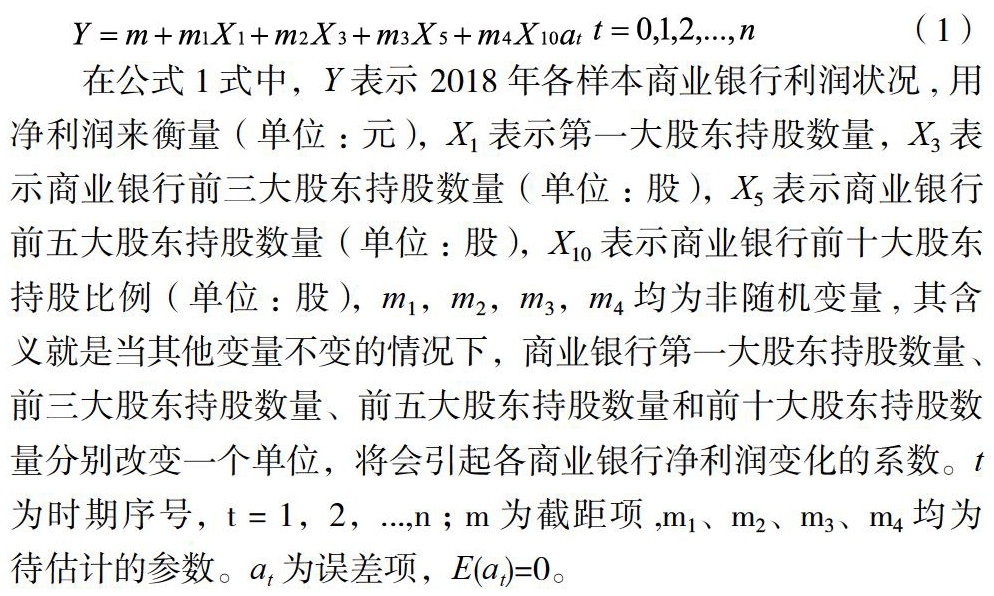

在前文对研究样本及变量,研究假设的基础上,本文选取前三大股东持股比例(X3)、前五大股东持股比例(X5)和前十大股东持股比例(X10)作为解释变量,净利润(Y)作为被解释变量。构建回归模型如下:

在公式1式中,Y表示 2018年各样本商业银行利润状况, 用净利润来衡量(单位:元),X1表示第一大股东持股数量,X3表示商业银行前三大股东持股数量(单位:股),X5表示商业银行前五大股东持股数量(单位:股),X10表示商业银行前十大股东持股比例(单位:股),m1,m2,m3,m4均为非随机变量, 其含义就是当其他变量不变的情况下,商业银行第一大股东持股数量、前三大股东持股数量、前五大股东持股数量和前十大股东持股数量分别改变一个单位,将会引起各商业银行净利润变化的系数。t为时期序号,t = 1,2,...,n;m为截距项,m1、m2、m3、m4均为待估计的参数。at为误差项,E(at)=0。

3 实证检验

3.1 变量的共线性检验

在回归分析之前,为了观测各个变量之间是否存在显著的共线性而可能对回归结果产生影响,本文对各个变量进行了Pearson相关性检验。

显示结果如下:商业银行净利润和第一大股东持股数量、前三大股东持股数量、前五大股东持股数量、前十大股东持股数量与净利润是在0.01水平上的正相关,这与本文的假设H3、H4相符,而推翻了假设H1和H2。其中,第一大股东持股数量、前三大股东持股数量、前五大股东持股数量、前十大股东持股数量与净利润的相关系数分别为0.900、0.931、0.925、0.928,数值的范围在0.8-1.0之间,说明这三个解释变量与被解释变量之间存在极强相关性。

3.2 模型的回归

回归分析是确定变量之间相互依赖的定量关系的一种统计分析方法,是对具体相关关系的两个或两个以上变量之间数量变化的一般关系进行测定,进一步指明关系的方向,确定变量之间的因果关系。

将前三大股东持股比例(CR3)、前五大股东持股比例(CR5)、前十大股东持股比例(CR10)作为自变量,上市银行净利润(Y)作为因变量进行回归分析。回归分析结果如下:

4 实证结果分析

(1)m1=0.630。其含义是在这21家上市商业银行中,当中间业务收入增长一个百分点时,将会引起商业银行净利润增长0.630个百分点,表明第一大股东持股数量与商业银行净利润之间具有正比例关系,与假设1不符。即当第一大股东持股数量增加时,商业银行的净利润也会增加;反之,当第一大股东持股数量减少时,商业银行的净利润也会减少。

(2)m2=1.983。其含义是当前三大股东持股数量增长一个百分点时,将会引起商业银行净利润增加1.983个百分点,表明前三大股东持股数量与商业银行净利润呈正比例关系,与假设2不符。

(3)m3=-9.691。其含义是当前五大股东持股数量增长一个百分点时,将会使商业银行净利润降低9.691个百分点,表明前五大股东持股数量与商业银行净利润呈反比例关系,与假设3不符。

(4)m4=8.566。其含义是当前十大股东持股数量增长一个百分点时,将会使商业银行净利润增加8.566个百分点,表明前十大股东持股数量与商业银行净利润呈正比例关系,与假设4相符。

总之,第一大股东持股数量、前三大股东持股数量、前十大股东持股数量和银行利润增长之间存在正相关性,其增加可以明显推动商业银行净利润的增长;而前五大股东持股数量和商业银行利润增长之间存在负相关性,前五大股东持股数量的增加将会导致银行净利润的降低。

[参考文献]

[1] Valentin Azofra.Marcos Santamarfa.Ownership,Control, and Pyramids in Spanish Commercial Banks [J].Journal of Banking & Finance, 2010(08).

[2] Pyeman J,Wan, Hanif A, etal. Proceedings of the 1st AAGBS International Conference on Business Management 2014[M].Springer Singapore,2016.

[3] 黄建欢,杨宁,尹筑嘉.股权制衡对上市公司绩效的非线性影响——基于股权制衡度的新测算[J].财经理论与实践,2015(02).

[4] 黄雷,叶勇,蓝辉旋.股改后国有控股上市公司股权结构与公司绩效研究[J].统计与决策,2010(10).

- 快乐习作 学习“表达”

- 生活作文,写作入门的快车道

- 小学低段学生写作能力养成方式研究

- “奇葩”学生对我作文教学的启示

- 让学生爱上作文的四个小技巧

- 盛年不重来 我当再努力

- 高中化学教学中的情境创设

- 教育信息化环境下如何提高课堂效率

- 小学语文阅读教学中读写结合教学模式研究

- 细雨湿衣看不见,闲花落地听无声

- 加强阅读方法指导 激发学生读书兴趣

- 微课在小学数学中的有效运用

- 如何指导学生记好数学课堂笔记

- 浅析小学语文教学目标的确定

- 电子白板在中学语文教学中的有效运用

- 历史教学中如何激活学生探究意识

- 小学语文教学中如何培养学生的自主评价能力

- 浅谈如何上好高中生物实验课

- 浅谈高考体育立定跳远的专门练习方法

- 小议小学英语会话教学的意义及策略

- 小学语文有效识字教学策略探究

- 小学低段美术教学实践研究

- 小学音乐欣赏教学的实施策略

- 《失踪的森林王国》文本的解读和教学重构

- 浅论“以学为主”的语文课堂教学模式

- most full length

- most full scale

- most full time

- most go ahead

- most god fearing

- most go getting

- most goggle eyed

- most good for nothing

- most good looking

- most good natured

- most goody goody

- most goose pimply

- most grown up

- most hair raising

- most half baked

- most hands on

- most happy go lucky

- most hard boiled

- most hard copy

- most hard hitting

- most hard nosed

- most hard pressed

- most head on

- most heart to heart

- most heavy duty

- 营藟

- 营虑

- 营觅

- 营视拈相

- 营解

- 营设

- 营误

- 营谋

- 营谋生计

- 营谋私利

- 营贩

- 营赡

- 营运

- 营进

- 营造

- 营造法式

- 营造洞穴

- 营道

- 营销

- 营销渠道

- 营销策划

- 营长

- 营门

- 营陷

- 营顿