毛晖 于梦琦 甘军

【摘 要】 2018年1月1日起,《中华人民共和国环境保护税法》开始实施,排污“费改税”正式启动。文章根据经济发展水平和工业化程度,将我国30个省份划分为四类,探讨了不同类型区域排污费的减排效应。实证研究表明:排污费在低工业化、高收入区域,未能发挥减排效果;而在低工业化、低收入区域,减排效果低于两个高工业化区域。总体而言,工业化程度较高的地区,排污费的减排效果更显著。为了充分发挥环境税的减排效果,我国应适度扩大环境税征收范围,如将生活类污染物纳入征收范围等;同时,应根据各地工业化水平,制定差异化的区域税收政策,以实现工业污染减排的目标。

【关键词】 排污费; 减排效应; 区域差异; 环境税

【中图分类号】 F812.43? 【文献标识码】 A? 【文章编号】 1004-5937(2019)10-0128-06

一、引言及文献综述

改革开放以来,伴随着工业化和城镇化的高速发展,我国的环境污染问题日益突出。环境统计公报显示,我国的工业污染呈现排放量大、危害严重、稳定达标排放和风险防控水平被高估等特点。工业污染的减排工作依旧是环境治理的重中之重。十九大报告中明确指出,要加快生态文明体制改革,建设美丽中国。2018年1月1日起,《中华人民共和国环境保护税法》开始实施,排污“费改税”正式启动。实施好这部税法,是深入贯彻落实党的十九大精神,打好污染防治攻坚战的重要举措,对于减少污染物排放,实现高质量发展,具有十分重要的意义。

在我国,排污收费制度曾是推动工业污染减排的重要手段。1979年开展排污费试点工作以来,我国的排污费制度经历了一系列改革。我国幅员辽阔,不同地区的能源、产业结构及经济发展水平各异,环境污染状况也相差较大。因此,排污收费制度在实施的过程中,由初期采用统一费率标准的做法,逐步演变为各地区视具体情况,可适当实行差别化费率的政策。

对于排污费的减排效应,国外学者的观点不一。对其持乐观态度的学者认为,提高排污费的收费标准会使企业基于利润最大化的原则,选择成本更低的污染物处理方式,甚至缩小生产规模,以此来减少污染物的排放量,对污染减排具有立竿见影的效果[ 1 ]。同时,严苛的排污费并不会削弱企业的生产和运营能力,反而会提高企业的经济实力[ 2 ]。而持悲观态度的学者认为,排污费难以长期抑制企业的排污行为,减排效果并不明显[ 3 ]。污染者付费原则在实际执行时会引起政府和企业之间的博弈,从而影响环境治理的效果[ 4 ]。

国内学者多采用实证研究的方法,探讨排污费的减排效应。李永友和沈坤荣[ 5 ]通过分析跨省数据发现,我国实施的环境经济手段有一定的减排作用,且主要依靠排污收费实现,其作用弹性达到了0.4。但是,也有学者指出,征收排污费未能起到抑制污染排放的作用,不仅对企业的经济激励不足,而且成为地方政府增加财政收入的手段[ 6-7 ]。另外,学者们还关注到环境污染的区域差异,并发现产业结构、技术进步[ 8 ]、经济发展水平[ 9-10 ]等因素均对污染水平有一定影响,环境污染的区域差异显著。

本文从排污费减排效应的区域差异出发,摒弃东中西这一传统的区域划分方式,按照工业化程度和收入水平两个指标,将我国30个省市(西藏、香港、澳门及台湾除外)划分为四类区域,探讨排污费减排效果的区域差异,尝试为环境税制的进一步优化提供政策建议。

二、区域划分标准

根据环境库兹涅茨曲线的理论,区域环境质量与收入水平有一定关系,因此本文将收入水平作为区域划分的标准之一。此外,排污费的征收对象主要是工业企业,不包括向环境排污的居民户和家庭①。因此,本文将工业化程度作为区域划分的另一个标准。

参考张成等[ 11 ]的研究,按工业化率与收入水平两个指标,将全国除西藏、香港、澳门及台湾外的30个省市分为四类区域:高工业化高收入区域、高工业化低收入区域、低工业化高收入区域以及低工业化低收入区域。

在收入层面,本文选取人均GDP作为指标:以2004年为基期,将2004—2013年人均GDP的平均值按从大到小的顺序排列。经统计发现,排名第10位的福建省和排名第11位的吉林省GDP差距较大,因此以福建省为分界点,前10名包括福建省为高收入组,其余为低收入组②。

在工业化程度层面,本文以工业增加值占地区生产总值的比重来衡量,高于40%的为高工业化地区,低于40%的为低工业化地区③。此外,由于各省工业化水平在不同年份具有一定的波动性,为防止以某一年度工业化率定位带来的误差,本文采用样本期间的平均工业化率作为划分标准。

分组结果如图1所示,图中可以看出:高工业化高收入组中,除内蒙古自治区外,其余省市都是东部沿海省份;高工业化低收入组,主要是经济发展程度居中的中部省市;低工业化高收入组仅有北京、上海两个,属于城市化水平较高、第三产业发达、产业结构升级完成较早的一线城市④;而低工业化低收入组则多为西部省份。

三、模型设定与变量设计

(一)排污费减排机制

排污费能否达到减排目标,主要取决于排污主体对排污费征收的敏感程度。排污费征收的对象是工业企业,因此,对其减排作用机制的研究重点在于征收排污费如何作用于单个企业的减排行为。

理性企业的经营行为会以利润最大化为目标。由于排放污染而缴纳的排污费会增加企业的生产成本,企业为保持利润水平,会减少产量或采用更集约的生产方式实现减排[ 12 ]。

式(1)中工业企业的收益函数R、企业的收益与产值为Q、污染物排放量为E、产品价格为p、排污费(税)征收标准t、企业减排投入(污染治理技术水平)为K。式(1)中,产量提高,在固定的减排投入K下,污染物排放量相应提高;但如果征收排污费,总收益则未必增长。为了保持收益水平,企业可能会采取降低产量的方式。此外,企业也可以增加減排投入以提高污染治理水平。式(2)所示,若提高企业减排投入,产生一单位污染物所对应的产值更高(Q/E变大),也会提高总收益。各变量的综合变动最终决定企业总收益的水平。

R(Q)=pQ-tE-K? ? (1)

Q/E=αK? (2)

排污费对工业污染物的减排作用可从以下两方面分析:一方面,征收排污费后,企业为保持利润水平,将采取减少产量或治理污染的方式,从而实现减排。理论上讲,排污费费率t越高,产生的减排效果越明显。另一方面,各地工业污染治理投资的来源中,有部分资金来自排污费补助,因此可从资金使用的角度分析其减排效应。排污费补助指从征收的排污费中提取的、用于补助重点排污单位治理污染源以及环境污染综合性治理措施的资金⑤。

(二)变量设计与数据来源

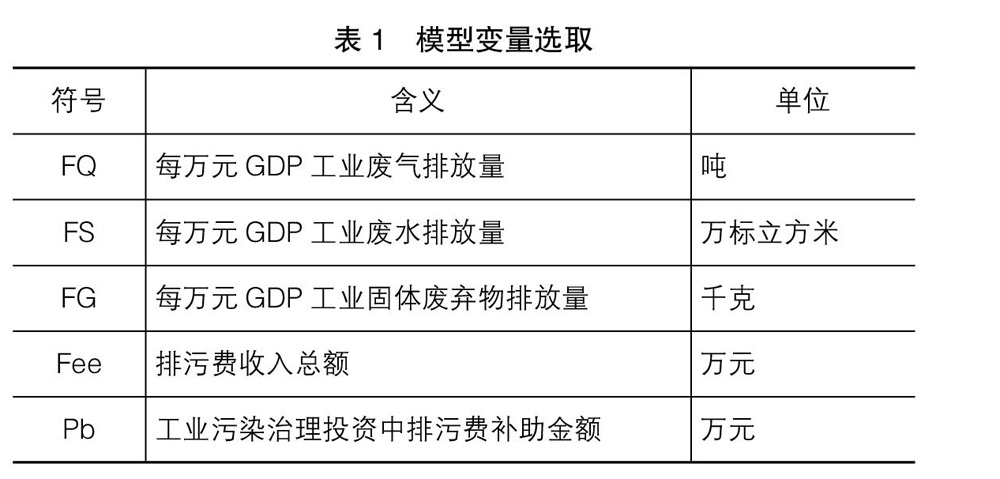

本文旨在研究排污费的减排效应,选取的环境评价指标分别为工业废水排放量(吨)、工业废气排放量(万标立方米)及工业固体废弃物排放量(千克)。为了排除工业产值增长对工业污染物排放的影响,本文采取相对指标来衡量环境质量,即选取每万元GDP工业废气排放量、每万元GDP工业废水排放量、每万元GDP工业固体废弃物排放量作为被解释变量,选择排污费收入总额Fee和排污费补助Pb作为解释变量。

考虑到数据的可得性,本文选择2004—2013年间除西藏、香港、澳门及台湾外的30个省市作为研究对象⑥。数据来源于历年《中国环境统计公报》《中国环境统计年鉴》《中国统计年鉴》及《中国环境年鉴》。由于2011年之后,《中国环境统计年鉴》中不再统计排污费补助的金额,因此2011年之后的排污费补助金额由估算得出⑦。变量说明见表1。

(三)估计模型与方法

本文利用全国30个省份2004—2013年的省级面板数据,从污染物类别、区域差异的不同视角,对征收排污费的减排效果进行实证分析。具体的模型表达式为:

模型(3)、(4)、(5)尝试研究排污费对不同污染物的减排效应。被解释变量FQit、FSit及FGit分别为各省份不同年份的每万元GDP废气排放量、每万元GDP废水排放量及每万元GDP固体废弃物排放量。解释变量Feeit-1代表各省份不同时期的排污费收入总额,Pbit-1代表各省份不同时期的排污费补助,其中i=1,2,…,N,表示个体成员,t=1,2,…,T,表示时间跨度。Ci为不同的固定效应,μit为随机误差项。考虑到排污费和排污费补助政策的减排效应存在一定的滞后性,因此在实证分析中,将排污费变量取滞后一期纳入模型。为避免不同变量的绝对值对模型估计可能造成的偏差,对模型中的所有变量均进行对数处理。

四、实证结果及分析

(一)面板单位根检验

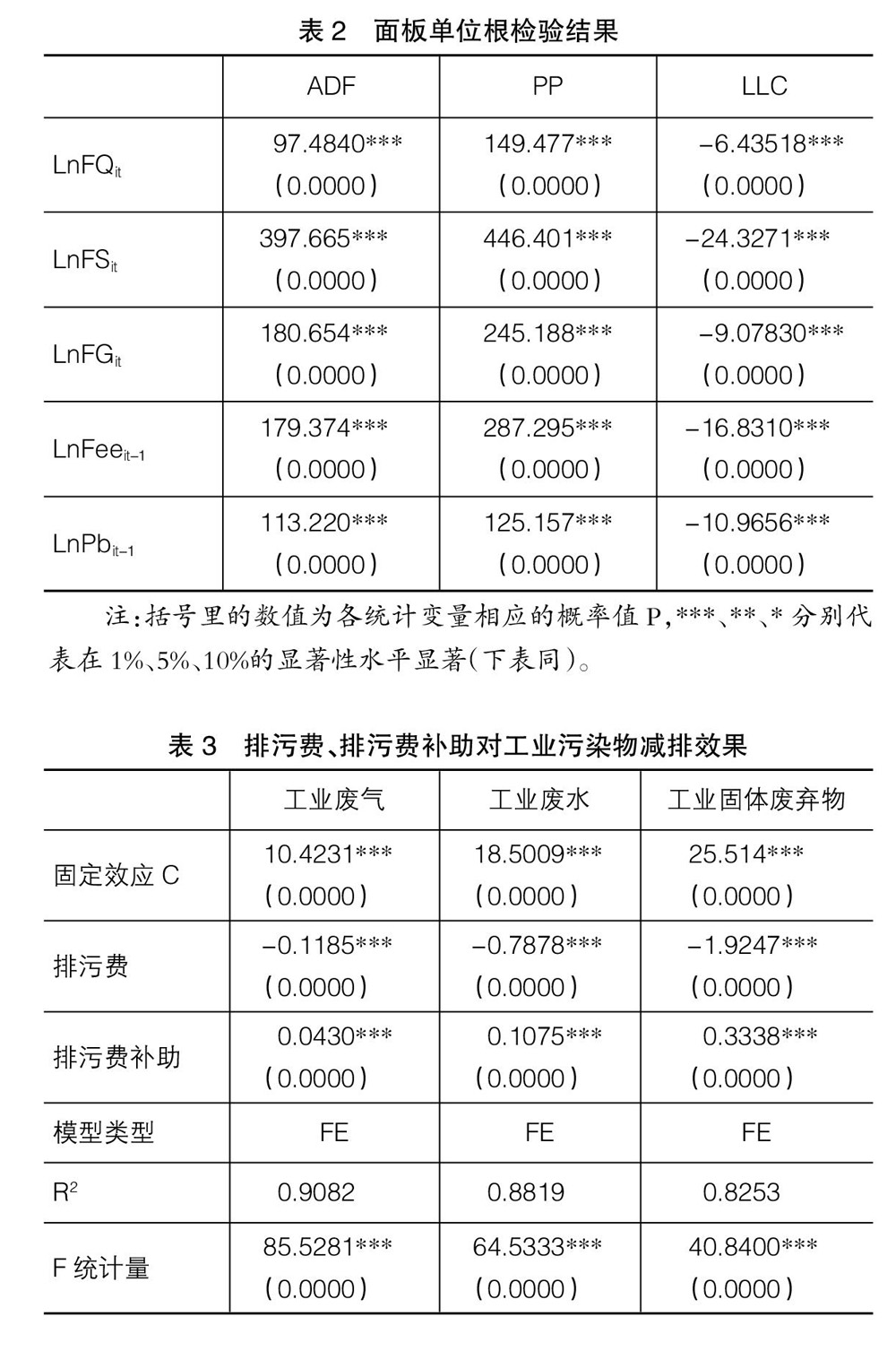

面板数据模型可能存在单位根。非平稳的面板数据做回归分析时,由于数据的问题,容易产生伪回归。因此在做回归分析之前,需要对变量做平稳性检验。本文采用了三种单位根的检验方式,分别是ADF检验(ADF Fisher)、PP检验(PP Fisher)及LLC检验(Levin、Lin和Chu)来对变量的稳定性进行检验。

如表2所示,检验结果表示,排污费、每万元GDP工业废水排放量、每万元GDP工业废气排放量、每万元GDP工业固体废弃物排放量、排污费收入及排污费补助均为平稳序列,可以信赖回归分析的结果。

(二)实证分析结果

1.全国范围减排效应实证结果

如表3所示,从全国范围来看,征收排污费对工业废气、工业废水及工业固体废弃物的系数均为负,存在不同程度的减排效果。不过,除工业固体废弃物弹性高于1外,排污费对其余两种工业污染物的弹性均小于1,工业废气甚至只有0.1。显然,除了对工业固体废弃物的减排效果较为显著外,排污费对工业废水、废气的减排效果相对较弱。其原因可能包括以下两点:

一是排污费征收标准偏低。采取设备、技术和生产方式更新来降低“三废”排放量,需要较大规模的初期投入,也有较高的运行成本。排污费的征收标准低于治理成本,使企业宁可缴纳排污费,也不愿意治理污染排放。同时,为了补偿缴纳排污费而减少的收益,企业会继续采取粗放生产方式扩大生产,从而使污染排放量增加。

二是排污费收费项目范围较小。原有排污费收费项目仅限于废水、废气、固体废弃物、噪声四大类113项,采用的是正列举式的收费方式,有些不在列举名单中,但对于环境危害也较大的污染物(如有机挥发物、氟利昂等)难以通过征收排污费来实现减排。此外,排污费在确定收费因子的时候,只选取污染当量数最大的前三项污染物因子来计算,对遗漏的那部分污染物无法发挥减排作用。

而排污费补助的实证结果显示,政府的排污费补助对工业废气、废水和固体废弃物估计的系数显著为正,未能发挥减排作用。其主要原因可能是排污费补助金额较小,而且其使用过程中缺少有效的监管与绩效考核,因此未能發挥减排作用。

2.排污费减排效应的区域差异

(1)工业废气减排效应的区域差异

如表4所示,实证结果表明,排污收费对各区域的工业废气减排效果不同:对高工业化高收入区域减排效果最明显;其次是高工业化低收入区域;而在低工业化低收入区域减排效果并不显著;在低工业化高收入区域,则未能发挥减排效果。具体来看,排污费每上升1个百分点,高工业化高收入区域工业废气排放量减少0.3个百分点,高工业化低收入区域减少0.1个百分点。

实证结果显示,无论在全国范围还是分区域考察,排污费补助对工业废气均未起到减排作用。

(2)工业废水减排效应的区域差异

如表5所示,排污费对低工业化高收入区域未发挥减排效果,而对其他三个区域均有显著的减排效果。具体来看,排污费提高1%,高工业化高收入区域每万元GDP工业废水会降低0.75%,高工业化低收入区域会降低0.85%,低工业化低收入区域会降低0.75%。可见,排污收费对高工业化低收入区域减排效果最明显。而排污费补助对四个区域的工业废水,均未发挥减排效果。

(3)工业固体废弃物减排效应的区域差异

如表6所示,排污费在高工业化高收入区域、高工业化低收入区域、低工业化低收入区域,对工业固体废弃物均有较为显著的减排作用。具体来说,排污费每增加1%,高工业化高收入区域每万元GDP工业固体废弃物会减少2.08%,高工业化低收入区域会减少3.32%,而低工业化低收入区域会减少1.46%。而排污费补助对各区域工业固体废弃物的排放,均未能发挥减排效果。

五、结论与政策建议

实证结果显示,我国排污费减排效果的区域差异显著,工业化程度越高的地区,减排效应越显著。而排污费补助未能发挥减排效果。具体来看:

第一,排污费在低工业化高收入区域,未能发挥减排效果。按本文的划分,低工业化高收入区域只有两个城市:北京和上海。这两个城市均属于一线城市之列,近年来积极发展现代服务业,第三產业占比不断提高。如为了在2008年创办“绿色奥运”,北京市早已启动一系列重污染企业搬迁举措。留下的少数工业企业多属于废物综合利用水平较高,生产方式较为集约的类型。对于这些企业来说,排污费已被视为刚性成本的一部分,减排效果有限。

第二,排污费在低工业化低收入区域的减排效果,低于两个高工业化区域。这是因为,在低工业化低收入区域,经济发展水平较差,生产方式粗放,当地环保技术的落后,导致企业减排能力较低。而在这一发展阶段,地方政府在拉动经济增长和保护环境之间,往往更青睐前者,这就会影响到排污费的征管。

第三,排污费在高工业化区域减排效果显著,且对两个区域的减排效果相近。就不同污染物来看,在高工业化高收入区域,排污费对工业废气的减排效果较强;在高工业化低收入区域,对工业污水和固体废弃物的减排效果稍强。

根据以上结论,为充分发挥环境税的减排效果,可从以下两方面予以完善。

一是适度扩大环境税征收范围,逐步提高环境税率。作为对原排污费的“费改税”延伸,目前环境税的征收范围与排污费的征收范围整体一致,仅限于工业领域中的部分污染物,征收范围较窄。未来应适当扩大征收范围,将二氧化碳、挥发性有机物等工业污染物,以及生活污水等部分生活类污染物纳入征收范围⑧。此外,应依照环境治理成本,逐步提高环境税率水平。同时,以生态治理倒逼企业转型升级,鼓励企业加大治污技术的投入力度,加快产业结构优化进程。

二是制定差异化的区域税收政策[ 13 ]。环境税法赋予了地方政府对税率大小进行调整的权力,各地可因地制宜制定有关政策。如在高工业化地区,可适当提高环境税税率标准。而对工业化程度较低的区域,可采用其他的鼓励措施,如对积极购置清洁设备、主动治理污染且效果显著的企业,给予税收优惠、污染治理设备专项补助等政策来激励企业提高清洁生产以及综合利用污染物的水平,从而达到工业污染减排的目的。

【参考文献】

[1] PETERSON J M. Estimating an effluent charge:the reserve mining case[J]. Land Economics,1977,53(3):328-341.

[2] VINISH K,NISAR A K. Environmental compliance versus growth:lessons from malaysia's regulations on palm oil mills[J]. Economic and political weekly,2002,37(39):3993-3999.

[3] MICHAEL B,ALFRED E. On the economics of effluent charges[J]. Canadian Journal of Economics/revue Canadienne D`economique,1981,18(4):891-897.

[4] FEINERMAN? E, PLESSNER? Y, DAFNA? M,et al. Recycled effluent: should the polluter pay?[J].American Journal of Agricultural Economics,2001,83(4):958-971.

[5] 李永友,沈坤荣.我国污染控制政策的减排效果:基于省际工业污染数据的实证分析[J].管理世界,2008(7):7-17.

[6] 童锦治,朱斌.我国现行环境税费的环保效果:基于地方政府视角的分析[J].税务与经济,2012(5):86-92.

[7] 秦昌波,王金南,葛察忠,等.征收环境税对经济和污染排放的影响[J].中国人口·资源与环境,2015(1):17-23.

[8] 蔡传里.环境规制的绩效研究:基于产业升级视角的进一步思考[J].会计之友,2015(11):52-55.

[9] 贺彩霞,冉茂盛.环境污染与经济增长:基于省际面板数据的区域差异研究[J].中国人口·资源与环境,2009(2):56-62.

[10] 赵新华,李斌,李玉双.环境管制下FDI、经济增长与环境污染关系的实证研究[J].中国科技论坛,2011(3):101-105.

[11] 张成,陆旸,郭路,等.环境规制强度和生产技术进步[J].经济研究,2011(2):113-124.

[12] 苏明,许文.中国环境税改革问题研究[J].财政研究,20116(2):2-12.

[13] 毛晖,郑晓芳.环境经济手段减排效应的区域差异:排污费、环境类税收与环保投资的比较研究[J].会计之友,2016(11):86-89.

- 人有净气,风雅自来

- 外国政要的厨房故事

- 新书推荐

- 双面敦煌:数字化让千年石窟“活”起来

- 郑东新区15年最宝贵的经验:一张蓝图绘到底

- 郑东新区:正确决策下的勇敢探索

- 从一座城的15年看改革开放40年

- 美国的疫苗安全是如何监管的

- 老城胡同腾退后的复兴实践

- 因时而变:晋江“逆袭”密码

- 从“饿死不做生意”到“买全球卖全球”

- 大学教授做智库是一种怎样的体验

- 宋代科技文化繁荣与工匠精神

- 叶嘉莹:诗歌让她成为最美丽的“先生”

- 阎峰:凸显城市形象,从视觉符号说开去

- 2006—2015年广东省卫生总费用筹资来源分析

- 实施乡村振兴战略面临的障碍因素与解决对策

- 养老护理员职业素养现状与对策研究

- 法官助理制度改革研究

- 论侵犯知识产权犯罪的立法完善

- 检察机关进一步维护好公共利益的新思考

- 情景式教学在医德教育中的实效性探索

- 基于人文理念下的大学语文课堂教学探究

- 浅谈怎样学好《电工技术基础》课程

- 浅析英语阅读教学中的文化融合

- career change

- careercounselling

- career counselling

- career counsellor

- careercounsellor

- careered

- careerer

- careerfair

- career fair

- careerguidance

- career guidance

- careering

- careerladder

- career ladder

- careermove

- career move

- careerpath

- career path

- career pattern

- curate

- curated

- curates

- curateship

- curateships

- curatic

- 时移世换

- 时移世改

- 时移世易

- 时移事去

- 时移事迁

- 时移俗易

- 时移势改

- 时移势易

- 时移势殊

- 时移而法不易者乱

- 时穷节乃见

- 时穷节乃见,一一垂丹青

- 时空

- 时空交叉式结构

- 时空交错式结构

- 时空差

- 时空投影法

- 时空结构

- 时空词

- 时策

- 时绌举盈

- 时绌举赢

- 时绌举赢时诎举赢

- 时绥

- 时羞