陈伟

【摘 要】 信息系统审计是审计领域关注的一项重要内容,大数据技术的发展为开展信息系统审计提供了机遇也带来了挑战。文章以业务连续性管理(BCM)審计为例,研究大数据环境下如何开展信息系统审计。首先分析了常用审计方法的不足,其次根据目前开展大数据审计的需要提出了基于大数据技术的业务连续性管理审计方法,并分析了该方法的原理。在此基础上,以某商业银行审计为例,基于文本数据可视化分析技术和大数据多数据源综合分析技术,分析了基于大数据技术的业务连续性管理审计方法的应用,并总结了该方法的优点。研究结果为今后开展大数据环境下的信息系统审计提供了技术方法和经验数据。

【关键词】 大数据审计; 信息系统审计; 业务连续性管理(BCM); 数据可视化

【中图分类号】 F239.1;C931.6? 【文献标识码】 A? 【文章编号】 1004-5937(2019)11-0113-04

一、引言

信息系统审计是目前审计信息化的一项重要工作,大数据环境同样对信息系统审计产生了影响。因此,大数据环境下如何开展信息系统审计成为一个重要问题。大数据环境下,仅仅靠常用的访谈、现场观察、文档查看、抽样、穿行测试等信息系统审计方法很难发现相关潜在的系统风险,而丰富的内外部数据为探索如何采用大数据相关技术开展信息系统审计提供了基础。笔者结合目前大数据审计[ 1-2 ]与信息系统审计的研究与应用现状,以业务连续性管理(Business Continuity Management,BCM)审计为例,研究大数据环境下的信息系统审计问题。

二、研究背景分析

(一)业务连续性管理审计简介

业务连续性管理是为了防止业务活动中断,保护关键业务流程不受信息系统失效或自然灾害的影响,将意外事件或灾难对业务的影响降低到最低水平。业务连续性管理包括识别和降低风险,制定连续性计划,建立应对意外事件或灾难的响应与恢复机制,测试和检查业务连续性计划的有效性与合规性,维护业务连续性计划。业务连续性管理审计的目的就是确保被审计单位的业务连续性管理符合相关要求[ 3-4 ]。

(二)目前常用信息系统审计方法存在的不足

在开展业务连续性管理审计时,审计人员一般根据业务连续性管理的相关要求,逐项检查被审计单位是否有业务连续性管理相关制度,以及相应的执行落实情况。比如在开展业务连续性管理审计时,审计人员可以关注以下内容:检查是否建立一个专门组织或指定一个部门负责本机构业务连续性管理工作;检查是否制定规范的业务连续性计划(包括业务连续性管理相关规章制度、文件以及人员名单);检查是否制定规范的IT服务连续性计划(包括与IT服务连续性计划执行相关的规章制度、文件以及人员名单);检查业务连续性计划是否有年度应急演练等。

目前常用的信息系统审计方法,如访谈、现场观察、文档查看、抽样、穿行测试等多是依据相关法律、法规、规章制度,基于审计人员的审计经验对相关问题进行地毯式排查或重点式查找,不能很好地发现一些隐藏的审计线索,因此,需要探索如何采用相关大数据技术开展信息系统审计。

(三)大数据分析技术方法的选择

根据目前业务连续性管理审计的需要和大数据分析技术的应用现状,可以采用以下审计方法:

1.大数据多数据源综合分析技术

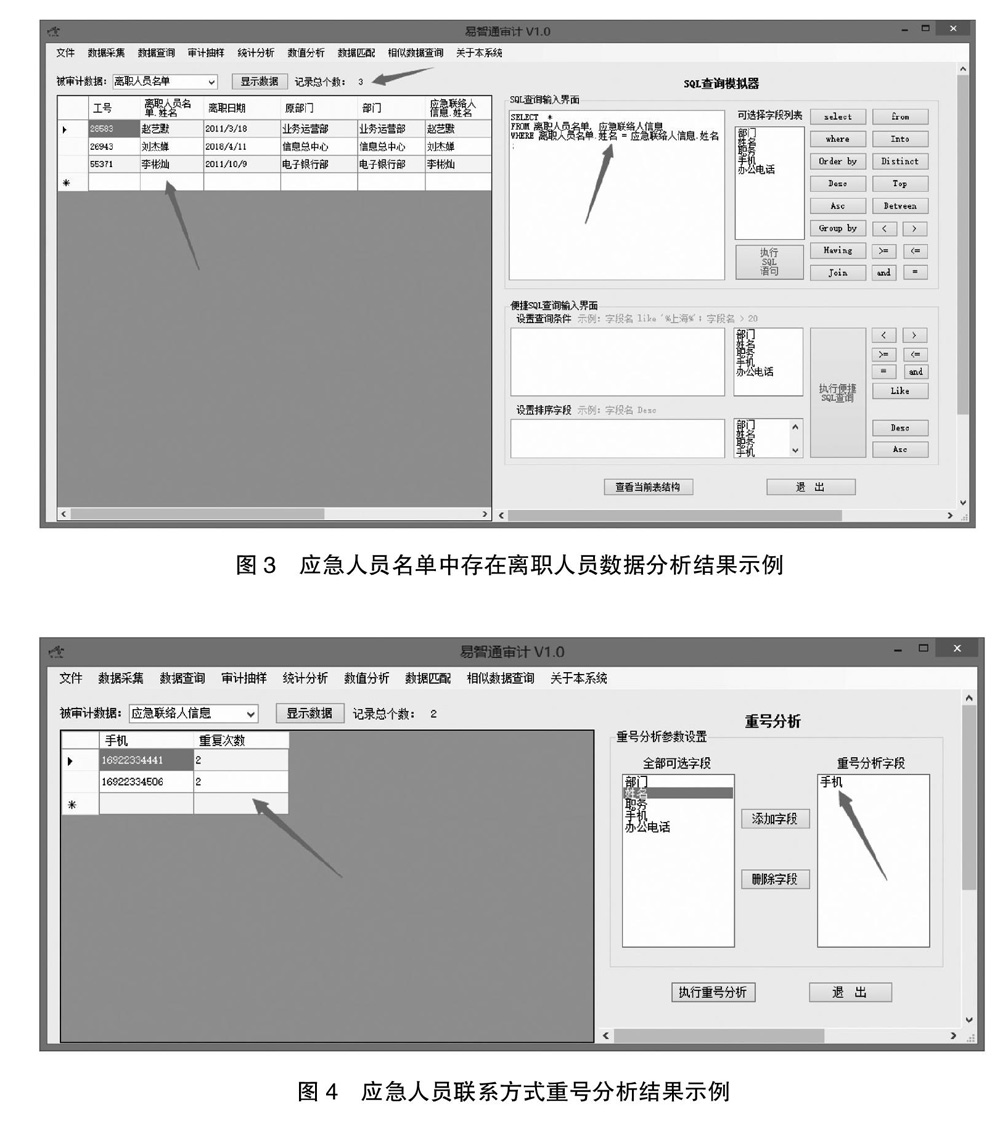

大数据多数据源综合分析技术是通过对采集来的各行、各业、各类大数据,采用数据查询等常用方法或其他大数据技术方法进行相关数据的综合比对和关联分析,从而发现更多隐藏的审计线索。这种方法是目前审计领域应用大数据比较成熟和主流的内容。

大数据环境下,可以通过大数据的多数据源综合分析技术发现相关线索,例如审计人员可以通过常用的SQL数据查询方法比较业务连续性管理相关数据和人力资源数据,或通过数值分析(重号分析)方法查找被审计系统中业务连续性管理数据是否重复,从而确认业务连续性管理相关制度的有效性。

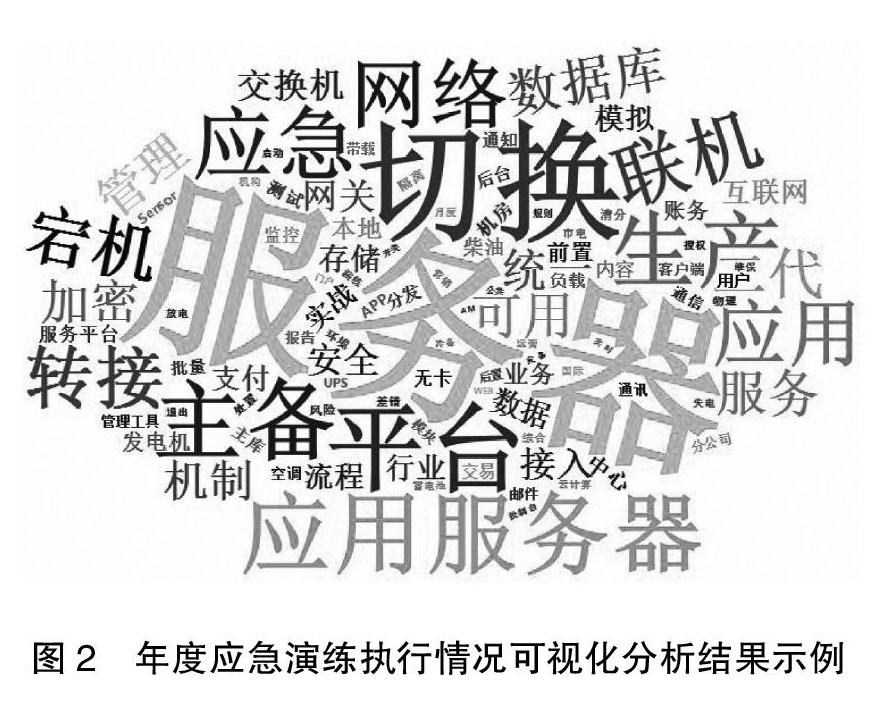

2.大数据可视化分析技术

大数据可视化分析技术[ 5-6 ]是从人作为分析主体和需求主体的视角出发,强调基于人机交互的、符合人的认知规律的分析方法,目的是将人所具备的、机器并不擅长的认知能力融入到数据分析过程中。大数据可视化分析技术也是目前大数据审计应用比较成熟和主流的内容。本文根据业务连续性管理审计的需要,选择了适合文本数据分析需要的标签云技术。

三、基于大数据技术的业务连续性管理审计方法原理分析

(一)大数据环境下业务连续性管理审计所需的主要数据

1.被审计单位主要内部数据

大数据环境为业务连续性管理审计提供了全方位分析的相关数据,审计人员可以从被审计单位采集相关业务介绍、部门年度工作总结、风险分析报告、审计报告等相关文本数据,通过这些文本数据,审计人员可以了解目前被审计单位的相关业务情况、风险等,便于审计人员开展相关审计工作。

(1)风险分析报告

通过分析被审计单位的相关风险分析报告等文本数据,审计人员可以判断该单位的信息系统建设、运行等工作中是否发生过相关风险。比如,审计人员采集被审计单位的“公司交易系统故障事件总结报告”等文本数据。

(2)人力资源部门数据

从被审计单位人力资源部门采集相关员工信息数据,通过该数据,可以掌握目前被审计单位所有员工信息以及变化情况,比如员工的相关信息(如工号等)、员工离职或单位内部岗位调整等信息。

(3)被审计单位办公系统数据

从被审计单位办公系统中采集公布的业务连续性管理应急人员名单,通过该数据,可以掌握目前该被审计单位业务连续性管理应急人员变化情况,比如用户离职或单位内部岗位调整等信息。

- 文化接近理论视角下的韩国动画传播策略

- 韩国动画企业对外出口策略

- 韩国动画产业的四大发展战略

- 上海怀旧题材电影中的空间意象

- 影戏先声:1949年之前的上海戏曲电影

- 网络微电影与中华传统文化传播创新模式分析

- 网络电影:转型升级与价值导引

- 后奥运时代国产精品电影的价值建构

- 新时代的国家影像呈现:“中国电影学派”的概念内涵与时代使命

- 动画再现真实:《了不起的狐狸爸爸》中的社会多重冲突分析

- 颠覆重构中的意识流印迹

- 亦真亦幻:影像科技铸造《异形》幻像奇观

- 从《胡桃夹子与四个王国》看童话电影中的视觉效果设计

- 日本动画《你的名字》:幽玄之境折射审美人生

- 喜剧电影《绿皮书》黑色幽默风格解码

- 小成本电影之路:《人在囧途之泰囧》启示录

- 从文学到银幕:《长恨歌》的跨媒介叙事探赜

- 《一天》与《82年生的金智英》:女性身份认同困境的影视场管窥

- 科幻影像回溯与中国科幻电影的突围之路

- 《魅影缝匠》的哥特式叙事话语与审美风格

- 东野圭吾小说改编电影的社会空间与人性揭秘

- 底层·空间·幽默:狄更斯都市主义的银幕重塑

- 昆汀·塔伦蒂诺电影暴力美学的多维诠释

- 埃里克·侯麦影像的文本化审美倾向

- 精神与现实,世界与个体

- swoop

- swooped

- swooper

- swoopers

- swooping

- swoops

- swoosh

- swooshed

- swooshes

- swooshing

- swooshy

- swop

- swopped

- swopper

- swopping

- swops

- sword

- swordfish

- swordfishes

- swordfishing

- swordless

- sword-like

- swordlike

- swords

- swore

- 开出多彩的花

- 开出洁白的花

- 开出红花

- 开凿

- 开凿头颅

- 开凿水道

- 开凿营建

- 开刀

- 开刀问斩

- 开划轮

- 开列

- 开列呈报

- 开列处方

- 开列清单

- 开列清楚

- 开列账单

- 开创

- 开创世代相继的皇统

- 开创世界风景画新时代的巨人

- 开创事业

- 开创先例

- 开创基业

- 开创基业,传给子孙后代

- 开创基业,保住已取得的地位或成就

- 开创基业,建立统治