南召凤

摘要:企业会计准则中,对于土地使用权的核算只在无形资产准则、投资性房地产准则中有所涉及,并且规范较多的是不同取得方式下土地成本核算的方法。本文认为选择什么核算方法主要取决于企业取得土地后的用途,土地用途不同,企业选择的核算方法、税法规定也会不同。本文从企业取得土地不同用途角度,分析了行政划拨、外购方式下取得土地的会计核算与税法差异。

关键词:土地使用权 会计核算 税法规定 计税基础

一、自用的土地

(一)作为固定资产核算

1.行政划拨取得土地。土地使用权作为固定资产核算,通常是行政划拨和外购两种方式下取得的土地。行政划拨是历史遗留问题,与我国的经济体制发展相关。1988年以前,我国土地一般实行无偿使用制度,企业不需要支付土地出让金而是无偿或只付少量征地补偿费通过政府审批后就可取得土地,企业将取得的土地单独估价作为固定资产核算。根据《企业会计准则第4号——固定资产》(以下简称固定资产准则)规定:单独估价入账的土地作为固定资产核算,不计提折旧;但固定资产减值的,应当确认减值损失。对于减值,固定资产准则和资产减值准则并没有规定土地作为固定资产不确认减值的情况,因此,作为固定资产核算的土地,在持有期间不计提折旧,但如果有减值迹象应确认减值损失。

而企业所得税法及实施条例规定:单独估价作为固定资产入账的土地,在计算应纳税所得额时,不得计算折旧扣除;企业的各项资产以历史成本为计税基础,在持有期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

因此,对于单独计价入账的土地,在持有期间不计提折旧,会计和税法上的规定是相同的;但持有期间如果发生减值,会计上要确认减值损失,而税法上仍以成本计价,即资产计税基础是不会随减值准备的提取而发生变化的。

2.外购取得土地。《企业会计准则第6号——无形资产》应用指南(以下简称无形资产准则应用指南)规定:外购土地及建筑物支付的价款应当在建筑物与土地使用权之间进行分配;难以合理分配的,应当全部作为固定资产。这种情况下,外购土地核算应遵循固定资产准则规定:外购成本,包括购买价款、相关税费,以及使固定资产达到预定可使用状态前所发生的其他必要支出等,若购买价款延期支付具有融资性质的,成本以购买价款的现值为基础确定;企业应当根据与固定资产有关的经济利益实现方式,合理选择折旧方法;根据固定资产的性质和使用情况,确定其使用寿命。

而企业所得税法及实施条例规定:外购的固定资产,以购买价款、相关税费和使该资产达到预定用途所发生的其他支出为计税基础;固定资产按照直线法计算的折旧,准予扣除;房屋、建筑物按不低于20年计算折旧;固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采用加速折旧的办法。但是土地使用权与建筑物一起作为固定资产,几乎不可能由于技术进步等原因采用加速折旧。

因此,外购土地与地上建筑物自用作为固定资产核算:若外购价款延期支付具有融资性质,会计和税法处理是不同的。持有期间,会计上按照“成本-会计累计折旧-减值准备”计量;税法上按照“成本-税法累计折旧”进行计量,其会计核算与税法差异如表1所示。

(二)作为无形资产核算

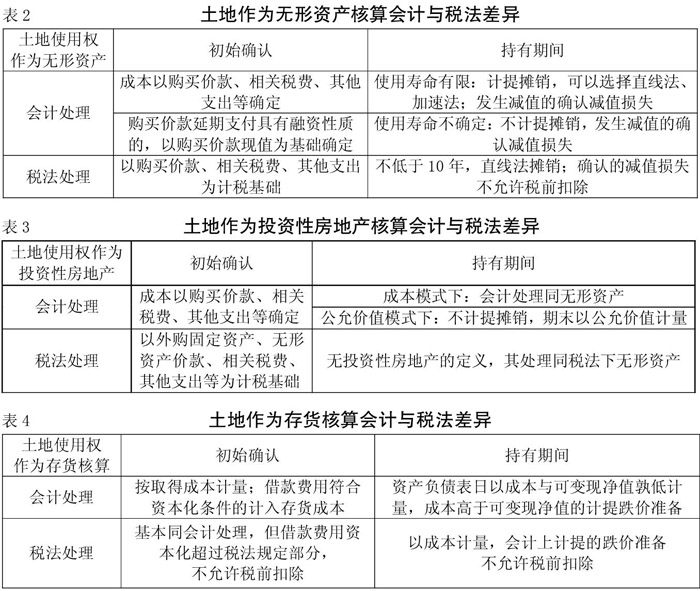

无形资产准则及应用指南则规定:企业取得的土地使用权通常应确认为无形资产;使用寿命不确定的无形资产不计提摊销;使用寿命有限的无形资产,按照其带来经济利益的预期实现方式,可以选择直线法、加速摊销法,无法确定预期实现方式的采用直线法;无形资产的减值,应当按照资产减值准则处理。也就是说,土地使用权若作为使用寿命有限的无形资产,在持有期间应计提摊销;若作为使用寿命不确定的无形资产,在持有期间不计提摊销;无形资产有减值迹象的确认减值损失。

而企业所得税法及实施条例规定:外购无形资产应以购买价款、支付的相关税费以及其他必要支出作为计税基础,持有期间无形资产的增值或减值不调整计税基础;在计算应纳税所得额时,企业按照直线法计算的摊销费用,准予扣除,其摊销年限不得低于10年。也就是说,税法规定不低于10年直线法摊销,不区分使用寿命是否有限,也不认可会计处理确认的减值损失。

因此,外购土地自用作为无形资产核算:初始确认会计与税法差异同上述分析的固定资产。持有期间,会计上按照“成本-会计累计摊销-减值准备”计量(若作为使用寿命不确定的无形资产,按照“成本-减值准备”计量);税法上按照“成本-税法累计摊销”计量,其会计核算与税法差异如表2所示。

二、赚取租金或资本增值的土地

若企业外购土地的用途是为赚取租金或资本增值,则该土地应作为投资性房地产核算。《企业会计准则第3号——投资性房地产》及应用指南规定:投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产;外购成本,包括购买价款、相关税费和直接归属于该资产的其他支出;后续计量可以采用成本模式或公允价值模式,采用成本模式计量的,按照固定资产或无形资产的规定,计提折旧或摊销,存在减值迹象的确认减值损失;采用公允价值模式计量的,不计提折旧或摊销,资产负债表日以公允价值计量。也就是说,土地使用权作为投资性房地产核算:在成本模式下,会计处理与固定资产或无形资产相同;在公允价值模式下,不计提折旧或摊销,期末以公允价值计量。

而企业所得税法及实施条例并未对投资性房地产进行定义,只是规定:企业的各项资产以历史成本为计税基础;在持有期间资产增值或减值,除规定可以确认损益外,不得调整该资产的计税基础。也就是说,税法上仍将用于赚取租金或资本增值的土地作为无形资产核算,按照税法上对无形资产的规定处理。

因此,外购土地用于赚取租金或资本增值,会计上作为投资性房地产核算,可以采用成本模式或公允价值模式计量;税法上仍作为无形资产核算,其会计核算与税法差异如表3所示。

三、开发出售的土地

外购土地用于开发出售,是针对房地产开发企业来说的。房地产开发企业外购土地,无论是用于建造外售房屋还是用于开发出售,都属于其开发的产品,它与一般企业的存货没有什么区别。因此,房地产开发企业应将用于开发出售所购土地作为存货核算。《企业会计准则第1号——存货》规定:外购存货的成本,包括价款、相关税费、运输费、装卸费等以及其他可归属于存货成本的费用;外购存货中符合资本化条件的借款费用计入存货成本;期末存货按成本与可变现净值孰低计量,成本高于可变现净值的,计提存货跌价准备。

而企业所得税法及实施条例规定:外购存货以支付的价款和相关税费为成本;企业在购置经过12个月以上的建造才能达到预定可销售状态的存货所发生的借款费用,可以资本化计入存货成本,超过税法规定部分应从计税基础中剔除;并且除税法规定外,企业计提的各种跌价准备、减值准备不允许税前扣除。

因此,外购土地用于开发出售,会计上作为存货核算,对存货成本的确认会计与税法上基本一致;但持有期间会计上计提的跌价准备,税法上不允许税前扣除,其会计核算与税法差异如表4所示。

四、结论

综上所述,企业取得土地后根据其不同的使用用途,会计上可以作为固定资产、无形资产、投资性房地产、存货四种资产核算。初始确认时会计上可以选择历史成本、现值(延期付款具有融资性质的)计量;而税法上以历史成本计量。持有期间,会计上可以根据资产的使用情况确定其折旧、摊销年限及方法;而税法上对资产的折旧、摊销年限及方法都有严格规定;会计上对资产期末价值遵循谨慎性原则,有减值迹象的,确认减值损失;而税法上不认可谨慎性原则,在损失未实际发生前,不允许税前扣除。J

参考文献:

[1]财政部.企业会计准则及应用指南 [M].北京:中国财政经济出版社,2006.

[2]中华人民共和国企业所得税法及实施条例[S].国务院令第512号.

- 基层人大工作与政治文明建设大家谈

- 健全人大促进审计整改落实配套制度措施

- 试论地方人代会存在的问题及对策

- 履职公开是代表履职的“助力器”

- 新时代县级人大要用好重大事项决定权

- 区(县)级人大有效行使重大事项决定权应把握三种关系

- 关于健全齐齐哈尔市人大常委会讨论决定重大事项制度的思考

- 地方人大讨论决定重大事项的实践与思考

- 地方(省级)人大常委会组成人员结构优化研究

- 制定违法建设防控和查处的地方性法规相关问题的思考

- 设区的市立法条例比较研究

- 闭会期间乡镇人大主席团会议的反映载体亟待明确

- 地方自治:基于一般地方人大规范的解读

- 乡镇人大在界内召开人代会不宜重新选举主席团

- 《礼县人大志》出版发行

- 陇西县人大常委会机关召开脱贫攻坚帮扶工作会议

- 临洮县八里铺镇人大组织代表慰问往届人大代表

- 庆城县人大常委会调研《庆阳市禁牧条例》实施前有关情况

- 地方人大常委会组成人员履职档案制度研究

- 新形势下加强规范性文件备案审查工作的实践与思考

- 省级人大常委会对本级政府规章或规范性文件备案审查应当动真格

- 非立法性规范性文件备案审查的法理依据及相关问题

- 论行政规范性文件监管的困局及破解之策

- 立法程序正当化探析

- 论设区的市地方立法起草

- fortier

- forties

- fortiest

- fortieth

- fortieths

- fortification

- fortifications

- fortified

- fortifiers

- fortifies

- fortify

- fortifying

- fortifyingly

- fortitude

- fortitudes

- indiscrimination's

- indispensabilities

- indispensability ,indispensableness

- indispensable

- indispensablenesses

- indispensables

- indispensably

- indisposition's

- indisputabilities

- indisputability ,indisputableness

- 下笔风雷

- 下第

- 下等

- 下等丝

- 下等之人,说了不做; 中等之人,边说边做; 上等之人,做了才说

- 下等品

- 下等娼妓

- 下等田

- 下等货色

- 下等货,劣货

- 下策

- 下管

- 下箸

- 下節

- 下红

- 下级

- 下级以一定的礼节晋见上级

- 下级官吏对上级的自称

- 下级官吏面对上级官长时的自谦之称

- 下级官府回复上级的公文

- 下级对上级的忠心

- 下级对上级表示忠诚与仰慕

- 下级或群众的心意

- 下级的权力比上级大

- 下级采取各种办法来抵制上级的指示