曾晖

摘要:本文介绍了青海省上市公司的基本状况,并结合希金斯模型对青海省上市公司的财务可持续发展问题进行实证分析。通过选取2010—2014年青海省8家上市公司的财务数据,利用模型计算得出青海省8家上市公司在5年中未实现财务可持续发展的结论,且实际增长率远大于财务可持续增长率,并依据实证分析结论从企业和政府两个层面提出合理的建议。

关键词:青海省 上市公司 可持续发展 希金斯模型

一、提出问题

随着西部大开发进入第二个十年,青海省上市公司的数量及规模都有了较大的发展。然而,从总体来看,青海省上市公司的数量还比较少(至今仅有10家),其中以制造业居多,分布于金属、医药、采掘等行业,并且依托资源优势的产业已成为青海省的支柱产业,同时受到了地理位置、技术水平、人文环境等方面的影响,造成财务可持续发展能力受到制约。

如何实现青海省上市公司的财务可持续发展,使青海省上市公司在激烈的市场竞争中脱颖而出?普遍认为,扩大规模是其在发展过程中的必经之路。然而,上市公司往往依托的是不可再生资源,其发展势必会受到日渐枯竭的资源限制。盲目追求过快的增长不仅会导致资源的紧缺,同时也会由于资金力度的投入过大而使得企业的财务风险与经营风险随之提高,其结果往往适得其反,不一定会增加公司的价值,甚至有可能会使企业破产;而增长过慢却又往往导致资源的极度浪费、经济效率低下,严重阻碍企业的发展,从而也会使企业处于被淘汰的境地。因此,只有找到一个合适的发展速度,使企业既不会因为发展过快而出现资金的短缺等问题导致企业的发展受阻,也不会因为发展过慢而导致企业规模缩小、力量薄弱、竞争力不足而致使企业被市场所淘汰。

二、研究模型

美国财务专家罗伯特·希金斯于1977年提出了财务可持续发展模型。他将财务可持续增长率定义为:“可持续增长是指在不耗尽企业财务资源的前提下,公司销售所能增长的最大比率”。由于该模型明确了影响和制约企业财务增长的主要因素。所以本文利用希金斯的可持续发展模型来计算青海省上市公司的财务可持续增长率,并以此对青海省上市公司的可持续发展状况进行研究。

SGR模型的基本假设为:(1)企业保持发行在外的股数不变;(2)公司资产周转率水平保持不变;(3)目标资本结构和目标股利政策保持不变;(4)公司试图以市场允许的速度发展,即与市场允许的速度保持一致。该模型以保持企业财务政策和经营效率不变为前提,实现公司销售收入的最大增长率。具体表示如下:可持续增长率=资产周转率×销售净利率×权益乘数×收益留存率。由等式可以看出,希金斯可持续增长模型认为资产周转率、销售净利率、权益乘数、收益留存率这四个因素影响着公司的可持续增长率,且资产周转率、销售净利率反映出公司的经营效率,权益乘数和收益留存率反映出公司的财务政策。

三、结果分析

本文以青海省上市公司为研究对象,对上市公司的发展状况进行分析。为了尽可能的避免随机因素的影响,在选取样本时,剔除ST公司(青海春天)及数据不全的上市公司(青青稞酒),本文选取了2010—2014年5年20个季度的8家样本公司数据来进行财务分析,数据来源于国泰安数据库。首先对青海省上市公司在2010—2014年的季度可持续增长率与实际增长率进行总体描述性统计分析,之后利用SPSS 19.0软件对各年总体可持续增长率与实际增长率进行两配对T检验和威尔柯克森符号秩检验,分析可持续增长率与实际增长率是否一致。

(一)描述性统计分析。青海省8家上市公司2010—2014年的可持续增长率与实际增长率描述性统计结果如表1所示。

由表1可以看出,8家样本公司的实际增长率均值为1.2129,财务可持续增长率均值为0.0662,实际增长率的均值明显大于财务可持续增长率的均值,而且两者的最大值相差悬殊。另外,实际增长率与财务可持续增长率的标准差分别为6.3405、0.5210,实际增长率的变动幅度远远大于财务可持续增长率的变动幅度,说明青海省上市公司极有可能存在增长不足或增长过快的问题,因此需要对两组样本数据进行进一步的分析。

(二)是否实现了财务可持续发展。利用希金斯SGR模型计算出样本公司的财务可持续增长率,如果公司实际增长率与财务可持续增长率不一致,则意味着上市公司没有实现财务可持续发展,在财务管理方面还有所欠妥;反之则意味着上市公司的财务资源得到了充分利用,实现了财务可持续发展。利用SPSS 19.0软件对2010年至2014年青海省上市公司的平均实际增长率与财务可持续增长率的两配对样本T检验结果如表2所示。由表2可以看出,T检验的双尾显著性概率为0.024<0.05,拒绝所选取的8家青海省上市公司在2010年至2014年20个季度里实际增长率与财务可持续增长率无显著性差异的假设,即青海省上市公司没有实现财务的可持续增长。

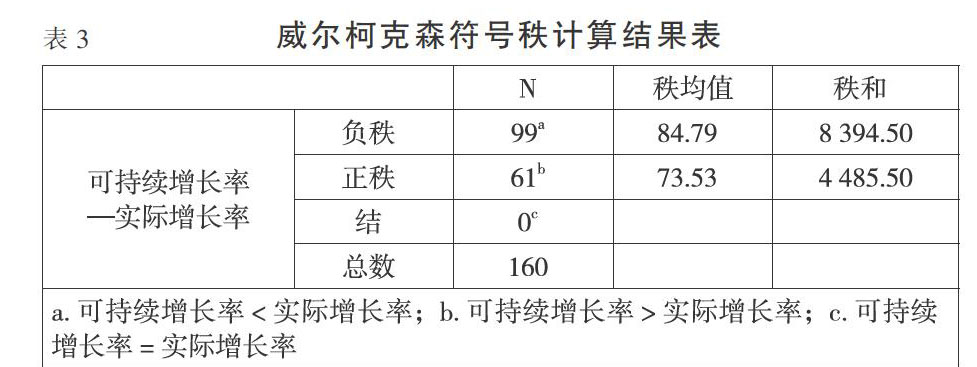

(三)投资不足还是投资过度的检验。通过两配对T检验法对样本公司数据进行检验,得出了样本公司实际增长率与财务可持续增长率不一致的结论,即样本公司未实现财务的可持续增长。接下来将通过威尔柯克森符号秩计算结果进一步确认样本公司存在投资过度还是投资不足的问题。威尔柯克森符号秩计算结果如表3所示。

由表3可以看出,所选样本的8家青海省上市公司在2010年至2014年20个季度里的财务可持续增长率与实际增长率之差的正秩数为61,占总数的38.1%;而负秩数为99,占总数的61.9%;结为零,则说明所选取的样本数据中不存在实际增长率等于财务可持续增长率的样本。因此,可以认为,所选取的8家青海省上市公司在2010年至2014年的20个季度里,其实际增长率高于财务可持续增长率。

四、政策建议

针对青海省上市公司增长速度过快这一问题,分别从企业层面和政府层面提出建议,以实现青海省上市公司的财务可持续发展。

(一)企业层面建议。

1.提高资产营运能力。资产周转率在一定程度上反映了企业对资产的管理质量及利用率,一般而言,资产周转率越高,则表明资产的利用效率越高。因此,公司应该通过加强信用政策管理、合理保持存货量等措施提高资产周转率,加快资金的回笼与利用,提高上市公司的财务可持续增长率。

2.提高资源利用效率。青海省地处我国西部,地理位置较差,生产技术水平不高,自然资源利用率较低,所以上市公司应积极引进先进生产设备,提高资源利用率,以此来降低生产成本,提高盈利能力,从而为企业的长期可持续发展不断积累内源性资本。

3.增强企业融资能力。企业增长过快势必会造成资金占用过多、资金紧缺的状况,因此会在一定程度上降低企业的可持续发展能力。所以企业可以通过增发股票、债券等融资方式来增加融资以缓解由于增长过快而导致的资金不足的财务状况,提高公司的财务可持续增长能力。

(二)政府层面建议。

1.优化政策环境。政府应为上市公司创造一个良好的市场环境与政策环境,在税收、投资等方面给予一些相应的优惠政策;同时要充分考虑到青海省各上市公司的特点,通过相关专家研究制定适合上市公司的发展政策,并给予其技术指导,为上市公司的发展营造一个良好的环境;在监管方面,应当建立健全相关法律法规,严格禁止企业对资源的过度开采与滥用,以保证资源的长期有效利用。

2.搭建引智平台。政府通过相关优惠政策为青海省引进优秀科技人才,得以为上市公司新技术、新产品的开发出谋划策,促进新产品的升级换代,提高技术创新能力。另外,政府应作为企业与相关科研院所的“桥梁”,积极引导上市公司与科研水平较高的相关院所合作,为企业开发新产品、新技术。上市公司应加强技术创新体系的建设,同时不断完善现代企业制度,实现制度创新、技术创新、管理创新并举,从而形成一套科学的经营管理制度。

3.促进产业整合。青海省上市公司整体上对不可再生资源依赖程度较强,随着不可再生资源的日益消耗,企业必然会失去在该产业发展的基础。在此情形下,政府部门应当加强与企业沟通,促进企业资源整合,实现产业升级与转型。通过促进产业整合,减少企业对不可再生资源的过度依赖,使其能够可持续发展。J

参考文献:

[1]油晓峰,王志芳.财务可持续增长模型及其应用[J].会计研究,2003,(6).

[2]汤谷良,游尤.可持续增长模型的比较分析与案例验证[J].会计研究,2005,(8).

[3]张波.企业财务可持续增长研究现状述评[J].财会通讯,2010,(16).

- 大连市人力资源服务业园区发展策略

- 苏北革命老区乡村振兴战略实施情况调查

- 郑州产业转型研究

- 产业生态化及其影响

- 徐州市“互联网+认养农业”发展研究

- 亳州特色优势产业发展研究

- 黄河流域山东段生态-经济-社会高质量发展研究

- 云南自贸区助推曲靖经济发展

- 西安市制造业空间分异影响因素分析

- 南京江宁高质量发展动力机制构建研究

- 农民生产行为对农业可持续发展的影响

- 土地征收补偿价格研究综述

- “一带一路”下ODR机制发展趋势

- 会计职业道德现状及对策

- 企业并购下泡沫化商誉探析

- 大数据时代管理会计转型研究

- 变动成本法在企业中的应用

- 大数据时代管理会计应用研究

- 新政府会计制度下高校财务管理研究

- 整合审计浅议

- 我国城投公司财务风险分析

- 人工智能对会计行业的影响

- 农村劳动力非农就业机制及其扶贫成效

- 保障房社区空间与治理研究综述

- 社区居民卫生应急素养研究

- pseudomodest

- pseudomodestly

- pseudomonastic

- pseudomonastical

- pseudomonastically

- pseudo-moral

- pseudomoral

- pseudomoralistic

- pseudo-moslem

- pseudo-moslems

- pseudo-moslems'

- pseudo-muslim

- pseudo-muslims

- pseudomythical

- pseudomythically

- pseudonarcotic

- pseudonarcotics

- pseudonational

- pseudonationally

- pseudoneurotic

- pseudonoble

- pseudo-noble

- pseudonym

- pseudonymic

- pseudonymous

- 多次求见而未如愿

- 多次犯罪

- 多次犯错误

- 多次礼拜

- 多次禁止,仍未停止

- 多次禁止,仍未杜绝

- 多次科举考试都未中

- 多次经历

- 多次行礼

- 多次被罚酒

- 多次试用

- 多次试验都没有差错

- 多次迁居

- 多次遭受

- 多次遭受挫折,积累了经验,最终成了处理某类事务的行家

- 多次重复

- 多次重复某事

- 多次锻炼

- 多次阻挡

- 多欲

- 多款

- 多此一举

- 多歧

- 多歧亡羊

- 多歧在于亡羊