戴永秀

◇中图分类号:F231 文献标识码:A 文章编号:1002-5812(2016)09-0028-02

摘要:企业会计准则规定,企业取得以公允价值计量且其变动计入当期损益的金融资产后,作为交易性金融资产核算,按照公允价值计量,在资产负债表日,将公允价值变动金额计入公允价值变动损益。然而对于公允价值变动带来的损益,如果金融资产不处置的话,这部分收益并不是很可能流入企业,将其确认为公允价值变动损益,会影响企业的营业利润。本文通过案例分析,找出当前核算方法的不足之处,并提出改进措施。

关键词:交易性金融资产 其他综合收益 未实现交易性金融资产投资收益

一、交易性金融资产账务处理的理论分析

《企业会计准则第22号——金融工具确认和计量》规定:以公允价值计量且其变动计入当期损益的金融资产,在进行会计核算时采用交易性金融资产账户进行核算,应当按照公允价值计量,公允价值变动形成的利得或损失,应当计入公允价值变动损益。笔者认为,这种处理方法不合适,交易性金融资产的公允价值上升并不一定都能真正成为企业的收入,即使能够转化为真正的收入,真正转化的金额只有在处置时才能够可靠计量。《企业会计准则——基本准则》对收入的确认做了以下规定:收入只有在经济利益很可能流入企业时才能予以确认,因此按照当前核算方法将公允价值变动收益计入当期损收益,会高估企业收益。

二、案例分析

本文通过兰州黄河股份有限公司(以下简称兰州黄河)交易性金融资产的核算分析当前核算方法对投资企业损益的影响。兰州黄河2012至2014年交易性金融资产以及公允价值损益如表1所示。

从表1可以看出,兰州黄河2012年度净利润中公允价值变动收益占净利润的比重为32.60%,2013年转化为公允价值变动损失,2014年度净利润中公价值变动收益占22.76%,从2015年半年报看,公允价值变动损益为-57 893 919.26元,即为损失。

兰州黄河的交易性金融资产公允价值变动收益对净利润的影响重大,而这些收益都属于待实现的收益,不满足经济利益很可能流入企业的要求,将其计入净利润不符合基本准则对收入的定义,从表1也可以看出,2013年公允价值变动转化为了损失,因此2012年末14 625 284.81元和2014年末24 180 097.96元的公允价值变动计入公允价值变动损益进而计入净利润不符合经济利益很可能流入企业的条件。

三、改良核算方法的理由

2012年兰州黄河净利润中32.60%为公允价值变动损益,2014年的比重为22.76%,这个收益很可能流入企业吗?不满足收入确认的条件,为什么还要将其计入公允价值变动损益呢?多数解释都是按照现行准则的规定进行处理。那么金融工具确认和计量准则规定是否符合谨慎性原则呢?是否有更合适的会计核算方法呢?

如果兰州黄河在2012年末和2014年末不把交易性金融资产公允价值上升的金额计入公允价值变动损益,作为待实现的收益计入某个账户中,报表中的净利润信息是不是对投资者决策更相关呢?

综上所述,按照当前方法核算交易性金融资产,在公允价值上升时会虚增利润,夸大交易性金融资产带来的损失,因此改良交易性金融资产的核算方法具有重要意义。

四、改良之后交易性金融资产处理的具体核算

取得交易性金融资产之后,资产负债表日按照公允价值上升确认待实现投资收益,并调整交易性金融资产账面价值。可以在其他综合收益下面设置二级科目“未实现交易性金融资产投资收益”。资产负债表日公允价值上升时:借记“交易性金融资产——公允价值变动”科目,贷记“其他综合收益——未实现交易性金融资产投资收益”科目。如果下一个资产负债表日公允价值下降了,首先冲减原计入“其他综合收益——未实现交易性金融资产投资”的金额,超过部分,借记“公允价值变动损益”科目,贷记“交易性金融资产——公允价值变动”科目。

以兰州黄河为例,2012年不确认公允价值变动损益14 625 284.81元,而是暂时将其计入“其他综合收益——未实现交易性金融资产投资收益”。

借:交易性金融资产——公允价值变动

14 625 284.81

贷:其他综合收益——未实现交易性金融资产投资收益 14 625 284.81

2013年公允价值下降,首先应冲减“其他综合收益——未实现交易性金融资产投资收益”,没冲减完当期不需要确认公允价值变动损益。

借:其他综合收益——未实现交易性金融资产投资收益

4 859 795.29

贷:交易性金融资产——公允价值变动 4 859 795.29

2014年公允价值上升的部分应全部确认为“其他综合收益——未实现交易性金融资产投资收益”。

借:交易性金融资产——公允价值变动

24 180 097.96

贷:其他综合收益——未实现交易性金融资产投资收益

24 180 097.96

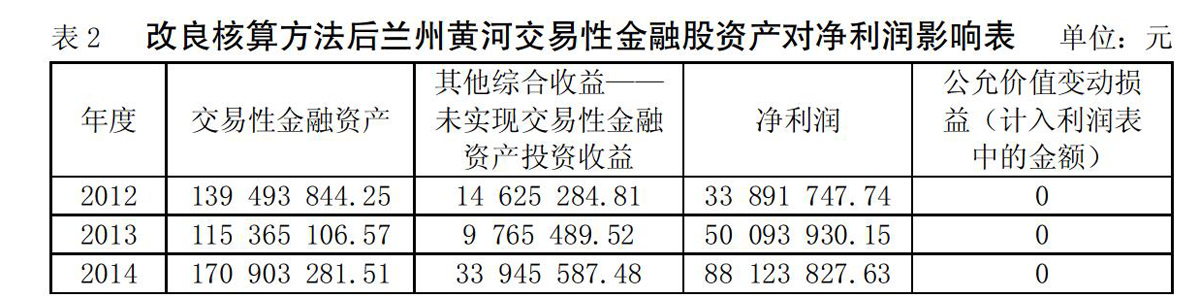

相关报表项目金额调整如表2所示。

通过对交易性金融资产核算方法的改良,减少了2012和2014年度兰州黄河的账面净利润,增加了2013年度净利润。即在公允价值变动收益未实现时,计入“其他综合收益——未实现交易性金融资产收益”,当期不会结转,下期公允价值变动损失先冲减本期的“其他综合收益——未实现交易性金融资产收益”,这样使2013年度的净利润也更加真实,同时能够反映交易性金融资产取得之后公允价值变动对企业的累积影响。

五、改良前后核算方法的对比

例:甲公司于2013年9月30日,以2 000万元购入乙上市公司1%的股份,作为交易性金融资产核算,无交易费用,2013年12月31日股票公允价值为2 300万元, 2014年12月31日,该股票公允价值1 500万元,2015年4月30日,甲公司以2 150万元将该股票出售(假定不考虑所得税)。

按照当前核算方法:

2013年9月30日:

借:交易性金融资产——成本 20 000 000

贷:银行存款 20 000 000

2013年12月31日:

借:交易性金融资产——公允价值变动 3 000 000

贷:公允价值变动损益 3 000 000

影响2013年净利润300万元。

2014年12月31日:

借:公允价值变动损益 8 000 000

贷:交易性金融资产——公允价值变动 8 000 000

影响2014年半年报利润-800万元。

2015年4月30日:

借:银行存款 21 500 000

交易性金融资产——公允价值变动 5 000 000

贷:交易性金融资产——成本 20 000 000

公允价值变动损益 5 000 000

投资收益 1 500 000

影响2015年净利润150万元。

如果按照改良后的方法进行核算:

2013年9月30日的会计处理同上。

2013年12月31日:

借:交易性金融资产——公允价值变动 3 000 000

贷:其他综合收益——未实现交易性金融资产投资收益 3 000 000

不影响2013年度净利润。

2014年12月31日:

借:公允价值变动损益 5 000 000

其他综合收益——未实现交易性金融资产投资收益 3 000 000

贷:交易性金融资产——公允价值变动

8 000 000

影响2014年利润-500万元。

2015年4月30日的会计处理同上。影响2015年净利润150万元。

甲公司持有该股票期间内,公允价值变动对损益的累积影响为-500万元,在现行核算方法下,在2013年将不是很可能流入企业的经济利益300万元确认为收益,虚增了当期利润。而在2014年该收益又转化为损失,加大了甲公司利润表的不稳定性。如果采用改良之后的核算方法,则甲公司在2013年不确认收益,2015年当累积公允价值变动下降500万元时,直接确认500万元的损失,更加符合收入确认原则和谨慎性原则,也能够减少甲公司利润表的不稳定性。

六、结束语

采用改良之后的交易性金融资产的核算方法,减少了公允价值上升时企业的利润,这部分利润不是企业实实在在实现的利润,公允价值下降时,还可以用累积的未实现收益来抵销,这样既减少了虚增的利润,又不会扩大损失,对当前持有交易性金融资产的企业更加真实地反映其利润有着重要的意义。X

参考文献:

[1]林钢,李明.关于金融资产重分类问题的探析[J].财务与会计,2015,(16).

[2]陈东玲.交易性金融资产与可供出售金融资产会计核算的比较[J].财会研究,2015,(11).

- 转型视角下医院人力资源管理的现状及对策探讨

- 基于绩效评估的企业中层管理人员薪酬激励研究

- 对事业单位劳动工资统计的探究

- 对事业单位绩效评价管理工作的几点思考

- 国有企业绩效考核问题与对策研究

- 事业单位员工岗位配置原则以及策略思考

- 浅谈物业企业绩效管理存在的问题及对策

- 提高人力资源管理水平增强公共卫生机构核心竞争力

- 事业单位人事统计工作与现代人力资源管理

- 关于乡镇财政资金安全管理的几点思考

- 新常态下提升辽宁县域金融功能路径探析

- 垄断竞争环境下个人信用支付产品改善策略研究

- 财政分权视角下对义务教育投入不足的原因分析

- 个人住房公积金贷款风险与防范策略分析

- 大学生校园信贷现状研究及P2P校园模式新探索

- 房地产企业纳税筹划的几点思考

- 证券经纪业务的发展现状和前景

- 我国上市公司的股利分配政策分析

- 做好财政统计分析 服务地方政府

- 高校财务预算精细化管理的实现方式研究

- 工程监理企业应收账款的管理现状与问题研究

- 消防部队财务管理工作的几点意见

- 街道办事处财务管理的意义和措施分析

- 浅析新事业单位会计制度下事业单位会计核算

- 集团公司商业票据的管理研究

- tsarate

- tsardom

- tsardoms

- tsarevitches

- tsarian

- tsaricide

- tsarina

- tsarinas

- tsarish

- tsarisms

- tsarlet

- tsars

- tsarship

- tsar, tzar, czar

- tsetse

- tshirt

- t-shirt

- t shirt

- t-shirted

- t-shirts

- tsp

- tsp.

- tsps

- t-square

- t square

- 一话

- 一话破的

- 一语

- 一语不发

- 一语中的

- 一语为重百金轻

- 一语九鼎

- 一语伤人,千刀搅腹

- 一语天然万古新,豪华落尽见真淳

- 一语妙

- 一语定乾坤

- 一语成谶

- 一语撞倒墙

- 一语撞倒墙。

- 一语破的

- 一语说

- 一语道的

- 一语道破

- 一语道破天机

- 一误再误

- 一误岂可再误

- 一说

- 一说不休,说过便了

- 一说曹操,曹操就到

- 一说话三瞪眼