摘要:当前企业会计人员财务能力受到挑战,进而影响职业发展及成功。因此,通过对比研究法,对225份会计人员调查问卷分析后,发现组织结构与文化、教育与培训和职业规划是影响女性会计人员职业发展的最主要的三大障碍。推动女性会计知识和身心转型,从而帮助女性会计获得成功。

关键词:女性会计人员 职业发展 调查

2010年财政部发布《会计行业中长期人才发展规划(2010—2020年)》指出:“要重视会计从业人员,会计初中级人才的培养”。如何将这些女性会计“打造成一支职业道德水准高、业务娴熟、技能综合、职业判断能力强的会计人才队伍”,在实现女性会计职业发展的同时更好地服务于地方经济和社会发展,这正是本文需要解决的主要问题,本文通过调查问卷了解女性会计职业发展的主要障碍,进而提出相关对策。

一、国内外研究现状

(一)国外研究现状

20世纪90年代初期,国外开始关注女性会计人员从业状况,研究表明不仅性别差异,而且组织和社会因素都会对女性职业发展产生影响。国外学者多以会计师事务所为背景研究会计师事务所女性的职业发展,本文主要从以下四个方面进行分析:

1.性别歧视。会计行业一直被认为是男性行业,尽管女性会计在增加,但是高层由男性主导。在会计领域存在男性文化,男性排斥女性从事社会活动,这会对会计领域的女性晋升机会产生负面影响。Whiting et al.(2014)从性别角色视角解释性别歧视的客观存在,研究发现在大城市中的大型但非4大事务所存在对女性的性别歧视。

2.组织结构和文化。女权主义认为会计组织的结构和过程将女性排挤在男性成功的模式之外。Castro(2012)认为性别权利关系不仅对组织的正式、结构层面进行创建或重构,而且对组织的细节和文化层面产生影响。因此,发展中国家的会计师事务所具有长时间工作的文化,时间投资和出勤是管理者来判断员工工作责任和潜在的职业发展的标准。同样,发达国家也是如此,比如会计人员每周工作40小时是很正常的事情,此外还要对客户保持24小时的关注。

3.工作和家庭冲突。Crompton & Lyonette(2011)发现和女医生相比,女会计工作在高度竞争的商业环境下,又肩负养育或做家务责任,因此在会计行业里,尽管女性通过兼职可以获得高收入,但是不利于职业发展。职业中断也被认为是职业晋升的障碍。Lightbody(2009)认为在对女性会计高离职率的研究中,应该考虑将工作和家务因素综合起来对女性会计长期累积的影响,而不能单方面研究某一个因素的影响。

4.个人选择偏好。大部分女性缺乏清晰的职业战略,缺乏对社会和家庭问题的规划。Cullen & Christopher(2012)通过对澳大利亚的注册会计师问卷分析,也发现存在职业锚。女性会计离职并不是为了获得更有弹性的工作时间,而是为了自己的兴趣而重新选择新单位。

(二)国内研究现状

21世纪以来,我国学者开始关注女性职业发展,但是学者对女性会计人员职业发展研究寥寥无几。

1.性别歧视。宁本荣(2003)认为女性职业发展状况不尽如人意源于获取政治资源、经济资源的存量以及社会关系网络能力欠缺。尽管女性就业比例提高,但是从职业女性收入和职位程度上来看,我国女性没有获得和男性平等竞争机会,在就业结构中处于非主流化和次要化,在高层职位更是被隔离化和被边缘化。肖薇和罗谨琏(2013)通过引用“第二代性别偏见”概念,提出当前组织中的性别歧视都是隐性的,几乎很难识别,但是这些隐性障碍对女性职业发展起到负面作用。

2.教育培训。宁本荣(2003)认为女性初始教育水平低以及继续教育机会少是制约女性职业层次进一步提高的“瓶颈”,正规教育体制中强化女性职业分工等内容不利于女性职业发展。邓子鹃(2013)通过对我国近10年女性职业生涯发展梳理,发现教育水平决定女性发展质量,教育是女性价值观形成的重要条件。黄蕊和咸迪咏(2011)认为具有示范性的成功职业女性稀少。

3.工作和家庭冲突。许艳丽和谭琳(2002)认为女性职业发展中,时间是重要的资源约束。由于女性承担更多的家务和养育子女的责任,当职业女性因家庭时间让位于工作时间,会对雇主产生负的外部性。王朝霞(2010)认为缓解家庭事业并重型女性工作家庭冲突的方法是兼职、远程办公、弹性工时和家庭援助计划。

综上所述,国外学者对主要研究会计师事务所的女性人员职业发展,没有普及到广泛的会计人员层面,而且结论还存在不一致的现象。国内研究女性会计职业发展的学者较少,为进一步研究女性会计职业发展留下的空间。因此,本文通过网络方式对会计人员进行问卷调查,希望得到更多更具体的答案。

二、研究设计和统计分析

(一)样本选取与数据来源

本文对会计人员职业发展现状采取网络问卷调查,截止到2014年4月20日,共获取问卷250份。由于问卷采用网络形式,经过对问卷逐一审核,删去IP地址重复的问卷,最后得到有效问卷225份,问卷有效率为90%。其中,女性有192人,占调查样本的85%;男性有33人,占调查样本的15%。

(二)人口特征描述性统计

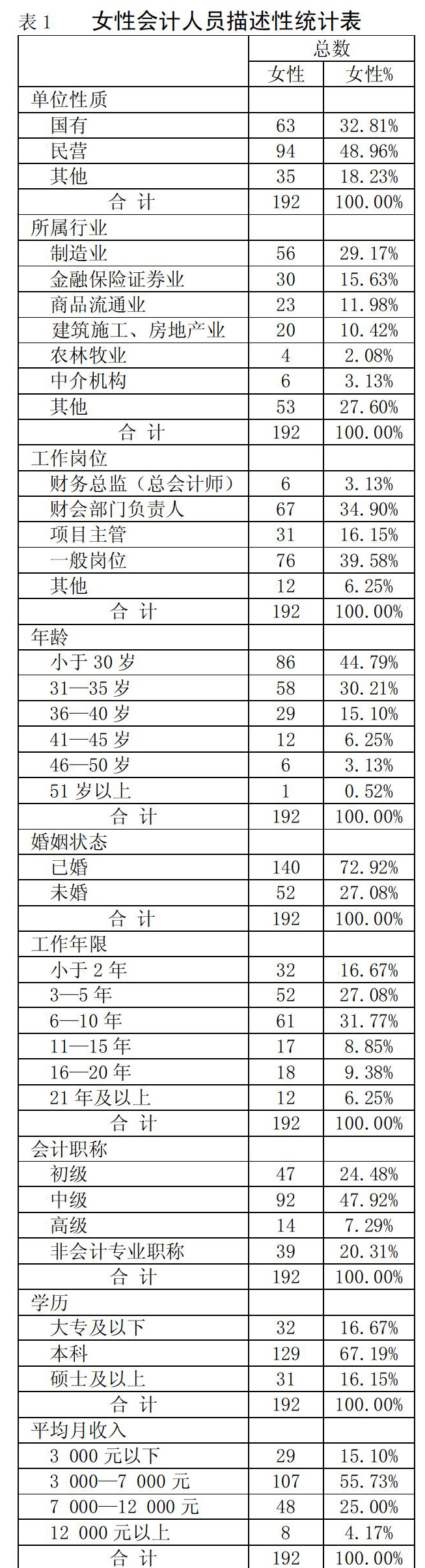

问卷对会计人员所在单位性质、行业、工作岗位、年龄、婚姻状况、工作年限、会计职称、学历和平均月收入等问题进行封闭式调查。具体情况如表1所示。

从上页表1可以看出,参与问卷的会计人员中主要是民企女性会计,其次是国企女性会计,其中民企女性会计占48.96%,国企女性会计占32.81%。这些女性会计主要集中在三个领域:制造业、金融保险证券业和商品流通业,其中制造业行业女性会计占29.17%,金融保险证券业的女性会计占15.63%。这些女性会计目前主要分布在一般岗位和财务部门负责人,其中有34.90%的女性会计在财会部门负责人岗位上,39.58%的女性会计在一般岗位上。年龄在35岁及以下的女性会计多,其中小于30岁的女性会计占44.79%,31—35岁之间的占30.21%。已婚的女性会计占到七成以上,其中已婚女性会计为72.92%,未婚女性会计为27.08%。工作10年女性位居第一,其中工作10年女性会计占24.48%,工作5年女性会计占27.08%,小于2年的占16.67%。半数以上的女性有中级会计职称,其中达到中级职称女性会计占47.92%。六成女性会计有本科学历,其中本科学历女性会计达到67.19%。半数以上女性月均收入在3 000—7 000元,其中女性会计收入在3 000—7 000元之间达到55.73%。

(三)职业发展主要障碍分析

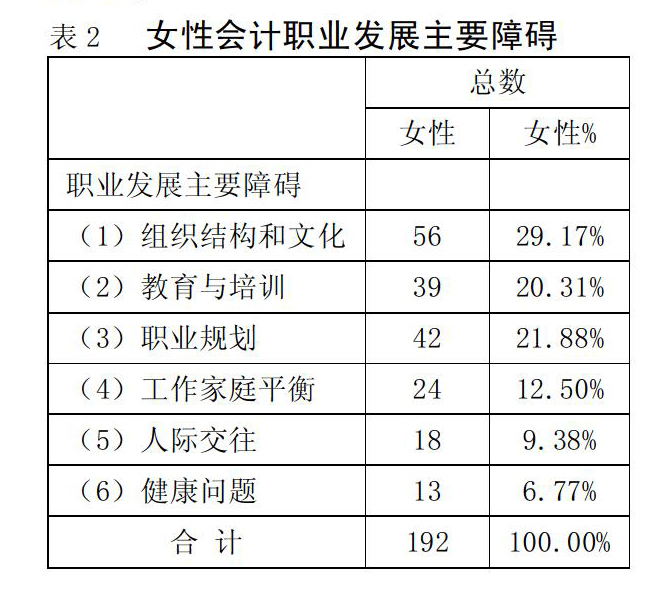

对会计职业发展主要障碍采取开放式调查。具体情况如表2所示。

从表2中可以看出,从总体上来看,女性会计人员职业发展的主要障碍集中在三个方面:组织结构和文化、教育与培训和职业规划。有29.17%的女性会计认为组织结构和文化成为了她们职业发展障碍,主要表现在没有上升、升职的空间,公司体制限制了会计岗位的发展空间等方面。20.31%的女性会计认为教育和培训成为了她们职业发展障碍,主要表现为专业知识不够,学历不够,没时间学习参与培训,知识跟不上时代变化等方面。21.88%的女性会计认为是缺乏职业规划成为职业发展障碍,主要表现在学习能力衰退、自身缺乏经验和阅历、自身不努力比不过同事等方面、没有指导规划、没有认清发展的方向、自我定位不清。12.50%的女性会计认为工作家庭平衡成为了职业发展障碍,主要表现在照顾孩子、家庭和事业有时不能很好的兼顾等方面,还有人表示可以为了家庭停止自己的发展或认为个人需要尽到女性家庭角色。

此外,与文献中看到不同的地方是,9.38%的女性会计认为人际交往成为了职业发展障碍,主要表现在人际关系的处理和与他人的沟通方面。6.77%的女性会计认为身体健康方面的原因成为了她们的职业发展障碍,主要表现为年龄的增长和记忆力的衰退。

三、结论

本文通过对225份会计人员调查问卷分析后,发现会计女性会计人员职业发展面临三个主要障碍是组织结构与文化、教育与培训和职业规划。这个和前面国内外文献的结论大致是一致的。需要特别说明的是女性会计认为教育培训对职业发展有着重要的指导意义,女性职业发展中除了客观环境有影响之外,会计人员自身的主观因素在起作用,缺乏职业规划的指导,在工作中缺乏指向性和目标感。因此,可以借助会计学会、注册会计师协会等各种力量,帮助女性会计人员制定专项计划、提供职业培训,通过举办读书会、讲座等形式来推动女性会计知识和身心转型,从而帮助女性会计获得职业成功。J

参考文献:

[1]Rosalind H. Whiting,Elizabeth Gammie,Kathleen Herbohn.Women and the Prospects for Partnership in Professional Accountancy Firms[J].Accounting & Finance,2014,1(15):1-31.

[2]Mayra Ruiz castro.Time Demands and Gender Roles:the Case of a Big Four Firm in Mexico[J].Gender, Work & Organization,2012,19(5):532-554.

[3]Rosemary Crompton,Clare Lyonette.Women′s Career Success and Work–life Adaptations in the Accountancy and Medical Professions in Britain[J].Gender,Work & Organization,2011,18(2):231-254.

[4]Margaret G. Lightbody.Turnover Decisions of Women Accountants:Using Personal Histories to Understand the Relative Influence of Domestic Obligations[J].Accounting History,2009,14(1):55-78.

[5]Lisa Cullen,Theo Christopher.Career Progression of Female Accountants in the State Public Sector[J].Australian Accounting Review,2012,22(1):68-85.

[6]宁本荣.女性职业发展的障碍及对策[J].人才开发,2003,(9):44-45.

[7]罗瑾琏.女性职业成功的特征及评价标准构建问题研究回顾与展望[J].外国经济与管理,2013,(6):73-80.

[8]邓子鹃.近10年国内女性职业生涯发展研究综述[J].妇女研究论丛,2013,(3):15-121.

[9]咸迪咏.女性金融从业人员职业发展状况调查与研究——以北京地区为例[J].金融理论与实践,2011,(3):54-58.

[10]谭琳.论性别化的时间配置与女性职业发展[J].中华女子学院学报,2002,(6):1-7.

[11]王朝霞.女性管理者的职业发展与工作家庭平衡策略[J].中华女子学院学报,2010,(2):121-125.

作者简介:

宋迎春,女,会计学博士,湖北工业大学经济与管理学院副教授;主要研究方向:会计学。

- 电影布景与室内装饰的关系研究

- 传统·现代·融合

- 电影培育四年级小学生24项优势的一次定量研究

- 从《黑豹》解析美国电影中的超级英雄文化

- 《天才雷普利》:作为存在的困境

- 后现代语境下动画与非物质文化遗产的深度融合

- 论国产水墨动画中音乐的审美特征

- 后现代式精神下欧美反乌托邦类型片表达刍议

- 冰雪世界中的人性守护

- 记忆叙事视角下电影《赎罪》的主题重读

- 借鉴与转换:《疯狂动物城》对国产影视创作的启示

- 精神分析与视听语言在影视动画中的理论映射

- 奇幻世界的童稚匠心

- 革新与怀旧

- 电影《驴得水》的善恶博弈与悲壮叙述

- 探案奇遇类型电影的创设与发展

- 《捉妖记2》:东方神话原型与自然复魅

- 贾樟柯:底层现实的持续书写与精神反思

- 从《小时代》到《大鱼海棠》

- 从“真光”到“联华”

- 20世纪30年代青岛电影放映格局的形成

- 政治宣教、大众教育与社会公益

- 《中国戏歌》:戏曲类节目新样态

- 传奇演绎,正史气度

- 中国美食类纪录片的民族文化心理

- promoting

- promotion

- promotional

- promotions

- promotress

- prompt

- prompted

- prompters

- promptest

- promptly

- promptly/punctually

- promptness

- promptnesses

- prompt note

- promptnote

- prompts

- prompt sb to do sth

- prompture

- prompt²

- prompt³

- prompt¹

- prom's

- proms

- pro-muslim

- pro-muslims

- 简明实用语法

- 简明性标准

- 简明扼要

- 简明扼要地提出问题

- 简明扼要,一看就懂

- 简明扼要,一看就明白

- 简明扼要,不啰嗦

- 简明扼要,不烦琐

- 简明扼要,毫不烦琐

- 简明新闻

- 简明新闻的写作方法

- 简明有力

- 简明流畅

- 简明的注解

- 简明直截

- 简明语法

- 简易

- 简易厕所内的粪坑

- 简易宿舍

- 简易房

- 简易楼

- 简易病床

- 简本

- 简札

- 简朴