王中超 周绍妮

【摘 要】 坚持党的领导是发展社会主义的基本方略,如何在国有企业中探究党组织治理的作用及其途径是理论和实务领域讨论的重要问题。以2012—2017年国有上市公司为样本,考察党组织参与治理对国有企业创新绩效的影响,研究表明:党组织参与公司治理对国有企业创新绩效有显著的促进作用;相对于发明专利,非发明专利对创新绩效的提升贡献更明显。进一步研究发现,公司党委主要通过参与董事会以及管理层治理来发挥对创新绩效的积极作用。研究结论为完善党组织参与公司治理,深化国资国企改革,培育世界一流企业提供了参考。

【关键词】 党组织; 治理参与; 企业创新; 国有企业

【中图分类号】 F270.7 ?【文献标识码】 A ?【文章编号】 1004-5937(2020)16-0126-07

一、引言

党的十九大报告指出要“培育具有全球竞争力的世界一流企业”,虽然目前关于“世界一流企业”的评判标准尚存争议,但毫无疑问对企业创新能力的衡量必然包含其中。作为国民经济的“压舱石”,国有企业更是国家经济创新体系的重要主体,其创新能力与活力很大程度上体现了国家经济发展与运行的状态,事关“新常态”下我国创新驱动发展战略的实施。目前,在党中央强化对国民经济和国有企业领导的背景下,公司党委成员通过“双向进入、交叉任职”制度安排参与治理是我国国有企业公司治理的一大特色。由于党组织对国有企业领导人直接的人事任免权及控制权[1],公司党委成员兼具动机和能力将党的意志内化到公司治理行为中并产生相应的经济后果。

已有研究发现,公司治理的相关特征对企业创新有着重要影响[2-3],甚至是制度基础[4]。随着创新理论的不断发展,学者们基于传统的公司治理视角从内部的代理冲突[5]、管理层激励[6]、股权结构[7]扩展到企业外部的产业政策[8]、经济聚集[9]、甚至国家文化[10]等方面展开了积极探索。党组织通过“双向进入、交叉任职”的制度安排参与董事会、监事会以及管理层对企业经营管理以及决策施加影响,发挥治理作用[11]。那么,党组织参与公司治理是否会影响企业创新活动呢?如果存在影响,影响的路径是什么?为回答这些问题,本文以2012—2017年国有上市公司为研究样本,考察了党组织参与治理对企业创新绩效的影响。研究发现:党组织参与治理对创新绩效有着显著的促进作用。通过研究影响路径发现,党委主要通过参与董事会与管理层发挥对创新的积极作用。

与以往文献相比,本文可能的贡献有:第一,基于党组织参与公司治理视角,考察了其对企业创新的影响,为企业创新的相关研究提供了一个新的视角,丰富了企业创新动因研究的相关文献,也从理论上提供相关经验证据加以指导实践。第二,在当前党中央强化对国有企业领导的背景下,丰富了党组织参与公司治理的经济后果相关研究,为党组织参与公司治理的积极作用提供了新的证据。第三,研究发现党组织参与公司治理对国有企业创新绩效的促进作用更多体现在追求“数量”的非发明专利上。这为进一步完善国有企业公司治理结构、维护良好的治理环境以及有关部门制定完善对国企及其领导人的考核要求,合理引导国企创新行为,提升创新质量提供了有益的实践启示。

二、理论分析与假设提出

早期学者们通过理论分析探讨了党组织参与公司治理的相关问题,主要集中于党组织如何参与治理以及如何与现代企业制度融合等问题的探讨[11],缺乏大样本实证数据的检验。近年来,学者们通过实证研究丰富了党组织参与对公司经济后果影响的相关文献。马连福等[12]研究发现,党组织参与有利于提高董事会效率,提升公司治理水平。陈仕华等[13]在考察党组织参与国有企业并购活动中发现,党组织参与对并购溢价有显著作用,能有效防止“国有资产流失”现象,该作用在党组织参与董事会、监事会中更加显著。于连超等[14]也发现党组织参与董事会和监事会时作用显著,会显著提高企业社会责任水平。此外,部分研究发现,党的组织部门或者纪检部门参与还有降低代理成本[15]、抑制高管薪酬[16-17]、减少非货币性私有收益的作用[18],对企业绩效有积极作用[19]。还有学者从审计研究角度出发,发现党组织参与增加了国企对高质量审计的需求,具有信号传递效应[20],显著降低了被出具非标意见的概率[21]。

具体到国有企业创新活动的研究背景中,虽然目前学术界对国企的创新效率尚存争论,有观点认为相较于民营企业,国企创新存在双重效率损失,国企创新效率较低[22],也有人认为由于面临更有利的外部环境,国企的创新效率高于民企[23]。但毫无疑问,既然创新活动是企业的重大经营管理决策,在深化党组织领导的国有企业中,党组织所扮演的角色必然会对该项活动产生重要影响。诚然,从研发投入到最终实际的创新产出之间有较长的作用链条,企业同时也面临高投入是否就能带来高产出等问题。一方面,在当前“双向进入、交叉任职”的制度安排下,党委成员同时任职公司董事、监事、管理层,使得党委成员有能力在企业创新的全过程参与其中,发挥治理、监督的作用。另一方面,在提升创新水平,推动高质量发展,培育世界一流企业的战略目标下,作为国民经济的排头兵,国有企业也有义务在创新发展方面承担相应的责任。国企党委为发挥政治领导的作用,通过参与董事会、监事会以及管理层对创新活动产生影响。基于此,提出假设1。

H1:党组织参与治理能够提升国有企业创新水平。

此外,在国资部门对国有企业及国企领导人年度及任期双重考核的背景下,国企领导人往往对更能显示其政绩的项目有明显倾向[24]。一方面国企承担了国有经济创新主体的责任,另一方面在党管干部的制度安排下,党委成员本身作为企业领导人之一若还同时担任公司董事、监事或者管理层职务,那么党委成员应当会通过其兼任职务来实现上级部门对企业创新方面的考核目标。例如,党委成员同时也是董事会成员时,“讨论前置”程序能够节约沟通时间,使得党委把关的“三重一大”决策充分传达给董事会成员,有利于保证党的路线、方针与企业经营决策相结合。而监事会的本质是对公司经营业务及财务等方面的监督,是现代公司治理内部的重要制衡机制,它通過“健全机能”与“激励机能”来对企业经营管理活动进行监督。相对于董事会对创新过程的直接作用,监事会成员更可能是通过“间接”渠道,来发挥对企业创新产出流程的监督作用。因此,相较于监事会的“事后监督”,董事会由于在“事前决策”上发挥作用,对创新活动的激励效果应当更强。管理层由于在创新活动中处于“第一线”的位置,公司党委成员兼任管理层有利于落实党对创新型企业的号召,更有效地分配公司资源、加强对创新过程的管理。此外,根据资源依赖理论,存在“交叉任职”的公司有利于加强与外部的政治关联,以谋求更多的企业资源,从而作用于企业创新活动。但是,有研究发现党委书记的多重任职有损于公司运营效率。因此,可能由于上述两种效应同时存在而导致“交叉任职”的观测效应不明显。综合以上分析,提出假设2。

H2:从党组织参与对创新活动的作用路径来看,相对于参与监事会和交叉任职,参与董事会与管理层的治理效果应当更为明显。

三、样本选择与研究设计

(一)样本选择与数据来源

为检验党组织治理与国有企业创新活动之间的关系,本文以2012—2017年我国A股国有上市公司为研究样本。党组织参与数据的具体获取过程如下:首先通过手工翻阅公司年报“高管个人信息”部分,查找党委成員是否兼任公司的董监高;其次,在认定党委是否参与公司董监高治理时,不仅考虑本公司党委参与情况,还将在上市公司控股股东单位担任党委职务同时又担任本公司董监高职务的成员也考虑进来。理由是国有控股股东单位党委委派的董监高必然会推动落实上级的政策和方针,从而可能对企业创新活动产生影响。需要说明的是,虽然国有企业几乎都建立了公司党委,但是由于公司党委相关信息为非强制披露的信息,有些公司并未通过企业年报、公司官网等途径反映,这部分国有企业的样本无法获取,因此不在本文观测值之中。专利申请及公司财务数据来自CSMAR数据库,并剔除以下样本:(1)金融保险类公司;(2)ST、PT等特殊类公司;(3)关键数据缺失的样本。经整理,得到有效样本1 764个。

(二)模型构建与变量定义

本文构建如下回归模型来考察党组织参与公司治理与企业创新之间的关系:

INNOVATION=β0+β1PAR+β2MARKET+β3CFO+

β4PPE+β5SIZE+β6ROA+β7GROWTH+β8LEV+β9AGE+

β10TQ+β11AF+β12MHOLD+∑INDUSTRY+∑YEAR+ε

(1)

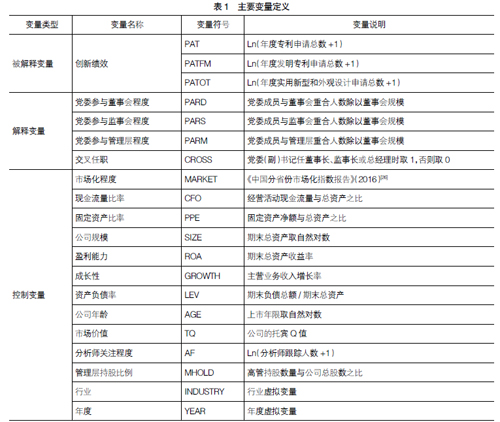

INNOVATION是创新绩效的代理变量,以企业年度申请专利(PAT)数量衡量,并借鉴黎文靖等[8]的思路,将年度申请专利进一步区分发明专利(PATFM)和非发明专利(PATOT)。

PAR为党组织参与治理的代理变量,分别用党委成员担任董事会成员比例(PARD)、党委成员担任监事会成员比例(PARS)、党委成员担任管理层比例(PARM)(“双向进入”)以及党委(副)书记任董事长、监事长或总经理(CROSS)(“交叉任职”)4个指标来衡量党组织参与公司治理。本文关心的是变量PAR的系数β1。根据上文假设,预计β1的系数显著为正。

控制变量方面,本文参考了Hirshleifer et al.的做法[25],选取了市场化程度(MARKET)、现金流量比例(CFO)、固定资产比例(PPE)、管理层持股比例(MHOLD)、公司规模(SIZE)、盈利能力(ROA)、分析师关注度(AF)、成长性(GROWTH)、资产负债率(LEV)、上市年龄(AGE)、市场价值(TQ)。此外,还控制了行业(INDUSTRY)和年度(YEAR)的虚拟变量。具体变量定义如表1所示。为减缓内生性对研究的影响,将所有控制变量采取滞后一期的方法处理,并对所有连续变量在1%水平上进行Winsorize处理。

四、实证结果与分析

(一)描述性统计

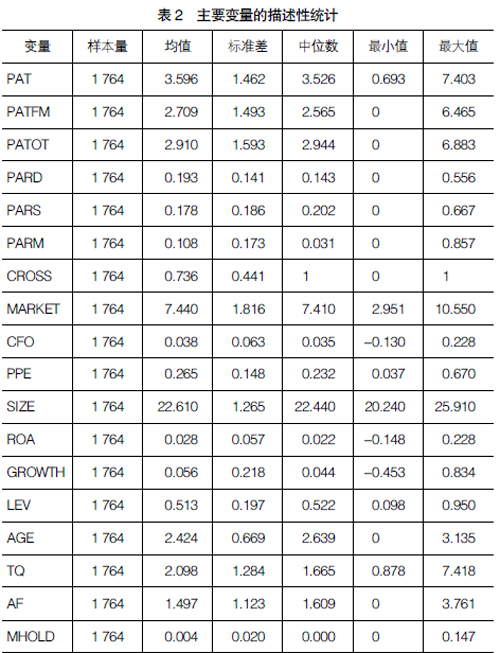

表2列示了变量的描述性统计结果。从创新绩效来看,发明专利最小值为0,最大值为6.465,标准差为1.493,可见样本公司的创新水平差异较大。此外,公司平均拥有的实用新型专利与外观新型专利之和多于发明专利。从“双向进入、交叉任职”来看,公司党委成员任公司董事会成员的比例是19.3%,党委成员任监事会的比例是17.8%,党委成员任管理层的比例是10.8%,约73.6%的国有企业存在“交叉任职”的情况。

党组织参与公司治理的分年度统计数据显示,近三年(2015—2017年),党组织参与治理的程度呈上升趋势,具体表现为党组织参与董事会比例由2015年的18.3%提升至2017年的20.5%,参与监事会比例由2015年的13.8%提升至2017年的17.7%,参与管理层比例由2015年的10.1%提升至2017年的14.2%,交叉任职比例也由2015年的79.6%提升至2017年的82.3%。这体现了近年来习近平总书记强调的坚持党对国有企业的领导以及加强国有企业党的建设不动摇方针,突出了本研究的现实意义。

(二)回归分析结果

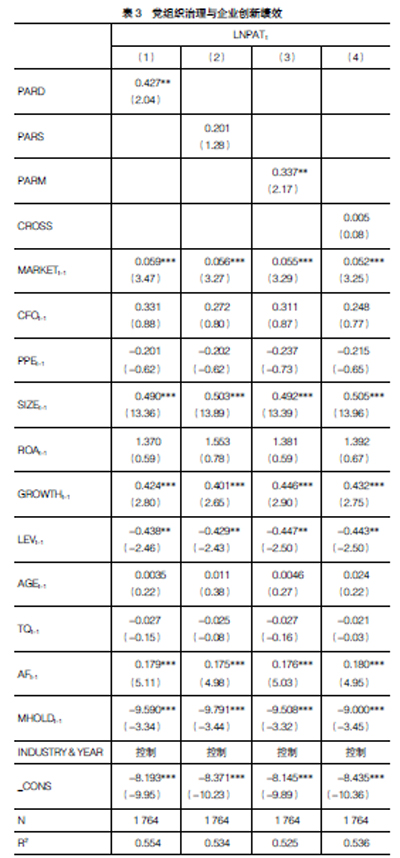

表3列示了党组织参与公司治理对国有企业创新绩效影响的回归结果。可以看出,变量PARD、PARM的回归系数显著为正,且达到了5%的显著性水平,说明党委成员参与董事会、管理层比例越高,对企业创新绩效水平的促进越明显,H1得到支持。如前所述,国资委对国有及国企负责人考核办法既涉及业绩考核、基础管理等方面,更涉及企业的长期发展方面,例如企业创新能力。因此,对于任董监高的国有企业党委班子成员来说,在贯彻执行党的大政方针时,其更有动力响应“创新型国家”“世界一流企业”等号召,从而加强创新活动过程中的管理和执行,提高了创新活动的效率,使得创新绩效水平提升。此外,监事会参与对创新绩效水平虽然表现为正,但未达到显著性水平,可能原因在于董事会和管理层相对于主要起监督作用的监事会更有利于发挥在企业创新活动中的决策与管理作用。而“交叉任职”的代理变量CROSS可能由于同时具有激励和弱化效应使得其在创新绩效水平上并不显著,H2得到支持。

进一步的,将创新绩效分为发明专利、实用新型及外观设计三类。一般认为发明专利属于“高质量”创新,而后两者创新难度及水平相对较低。根据上文,党组织参与公司治理会提升创新绩效,那么创新产出更多是发明专利还是实用新型和外观设计呢?这关乎到创新质量的高低,为回答这一问题,本文将党委参与程度与创新的类型分别进行回归,结果如表4所示,(1)至(4)列为党委参与程度对发明专利的回归结果,(5)至(8)列为党委参与程度对实用新型和外观设计的回归结果。对于创新质量较高的发明专利而言,仅仅在党委参与管理层中发现了对发明专利较弱的促进作用,表现在(3)列中,变量PARM的回归系数为正,达到10%显著性水平。由(5)至(8)列可以发现,党组织参与程度对国有企业实用新型和外观设计专利有更明显的促进作用,表现为变量PARD、变量PARM分别在1%、5%的水平上显著。

值得关注的是,相对于发明专利,党委参与对实用新型、外观设计的发明提升作用更加明显。这与黎文靖等[8]研究得出企业可能存在策略性创新的结论有相似之处,即党组织参与公司治理对国有企业创新也可能存在“策略性”。针对这种情况,一个可能的解释是在现有国企领导人考核制度、党管干部的背景下,相对于创新的“质量”,担任董事会和管理层的党委成员更加关注创新的“数量”,为达到业绩考核要求,从而分别在决策和执行层面以响应党中央提出的相关号召。此外,从作用路径来看,依然是党委成员参与董事会与管理层时促进作用显著,再次验证了H2。

(三)稳健性检验

1.Heckman两阶段回归。本文党组织治理数据通过手工收集公司年报中“高管个人信息”部分,查找党委成员是否任职公司董监高获得。为了缓解只选择披露党组织成员任职情况的样本所带来样本选择偏误问题,使用Heckman两阶段回归法增加结论稳健性。第一阶段以是否披露党组织成员任职董监高为被解释变量,以企业最终控制人是政府部门还是国资部门(用CONT表示,政府部门控制取1,国资部门控制取0)以及是否处于东部地区(用EAST表示,东部取1,否则为0)为解释变量,控制变量选取与模型1中控制变量相同,进行Probit回归得出逆米尔斯比率(IMR),在第二阶段回归中将变量IMR作为新的控制变量用模型1对创新绩效(PAT)进行回归以检验样本选择偏误问题。选取变量CONT的理由是最终控制人关系到国有上市公司的管理体系,当属于国资监管部门管理时为垂直管理,此时有利于“上传下达”落实党中央决策部署;当属于地方政府部门管理时为属地管理,此時管理形式更加灵活多样,便于执行地方政令。因此,二者管理体系的差异可能影响国有上市公司的党组织信息披露情况。此外,选取变量EAST的理由是,有研究表明,在市场化程度不同的地区,政府对国有企业干预程度不同,导致其信息披露行为有所不同[27]。当国有企业处于市场化程度较低的地区,企业受政府影响程度相对较高,此时披露党组织相关信息可能性更高。

表5报告了Heckman两阶段的回归结果。结果显示,最终控制人是国资部门、处于非东部地区的公司年报中披露党委成员的可能性更大,这与马连福等[16]的研究相符。第二阶段的回归结果发现,逆米尔斯比率IMR达到显著性水平,说明的确存在样本选择偏误的问题,但核心解释变量依然显著为正,表明在考虑了样本选择偏误后党组织参与对创新产出依然是正向的促进作用。

2.倾向得分匹配。尽管主回归分析中使用了控制变量的一期滞后项以缓解内生性,得出党组织参与治理能提升国有企业的创新绩效,但此结论可能仍面临内生性问题,即在创新绩效更高的国有企业中是否党组织参与治理的可能性更高呢?为缓解此问题,使用倾向得分匹配法(PSM)以控制样本选择偏误。借鉴陈仕华等[13]对党组织参与变量二元划分的做法,当公司党委成员任职董事、监事或高管时取1,否则为0,将原主检验中核心解释变量的连续变量替换为二元制指标以进行倾向得分匹配。配对时,为保证尽可能减少主观影响,将全部的控制变量选取为匹配变量,同时,使用较为稳健的核匹配方法进行检验。匹配后除个别变量外(变量LEV和变量MOLD),其余匹配变量的标准化偏差均小于10%,T检验显示匹配后实验组和对照组无显著差异,表示匹配效果较好(限于篇幅该结果未汇报)。

表6报告了采用PSM法后,处理效应的检验结果。变量PAT和PATOT的ATT估计值分别为3.781和2.892,均大于临界值1.96,达到显著性水平,而变量PATFM的ATT估计值虽然为正,但未达到显著性水平。说明党组织参与对创新绩效有显著提升,对非发明专利的产出提升明显。因此,在经过倾向得分匹配法进一步控制内生性之后,回归结果仍然支持了上文的结论。

3.其他稳健性检验。将缩尾程度扩大至5%,进一步降低极端值影响;减少样本量,以2013—2016年间的样本进行检验。总的来看,结果未发生根本改变。

五、结论与启示

在习近平总书记强调做强做优做大国有资本的背景下,发挥党组织在国有企业中的领导作用,使国企成为国民经济向好向上发展的“压舱石”,关键要找到党组织参与公司治理的积极作用的证据,从而为落实两个“一以贯之”与相关的国资国企改革措施提供方向。基于此,本文以2012—2017年国有上市公司为样本,通过手工收集党组织参与公司治理的相关数据,验证了党组织参与对国有企业创新绩效影响的相关证据。研究发现:(1)党组织参与公司治理对创新绩效有着显著的促进作用。(2)相对于发明专利,非发明专利对创新绩效的提升作用更大,说明现阶段公司党委对创新绩效更多关注“数量”。(3)从作用路径来看,公司党委主要通过参与董事会以及管理层来发挥对创新的积极作用。

本文的政策启示在于:(1)在当前深化国企改革阶段,要充分认识并发挥党组织的积极作用,进一步出台相关文件对党组织的权力边界及范围进行合理指引,发挥这一制度安排的优越性。(2)尽力为企业党组织配置政治素养与专业水平过硬的“又红又专”人员,构建良好的公司治理结构与环境,完善中国特色现代国有企业制度,以充分发挥党组织对企业创新的积极作用。(3)考虑到目前党组织治理对企业创新的促进相对集中在非发明专利上,政府有关部门在对国企及其领导人考核时应当区分创新行为的难度与创新产出的价值,合理引导国企创新行为,提升创新质量,以创新推动发展,早日实现培育世界一流企业的发展目标。

【参考文献】

[1] JOSEPH P H,FAN T J.WONG,TIANYU ZHANG.Politically connected ceos,corporate governance,and post-ipo performance of Chinas newly partially privatized firms[J].Journal of Financial Economics,2007,

84(2):330-357.

[2] BELLOC F.Corporate governance and innovation:a survey[J].Journal of Economic Surveys,2012,26(5):835-864.

[3] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,49(6):115-128.

[4] O'SULLIVAN M.The innovative enterprise and corporate governance[J].Cambridge Journal of Economics,2000,24(4):393-416.

[5] LA PORTA R L,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world[J].The Journal of Finance,1999,54(2):471-517.

[6] HOLMSTROM B.Moral Hazard and Observability[J].Bell Journal of Economics,1979,10(1):74-91.

[7] 李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015(4):112-125.

[8] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[9] 董晓芳,袁燕.企业创新、生命周期与聚集经济[J].经济学(季刊),2014,13(2):767-792.

[10] CHEN Y ,PODOLSKI E ,RHEE S G ,et al.Local gambling preferences and corporate innovative success[J].Journal of Financial and Quantitative Analysis,2014,49(1):77-106.

[11] 吴敬琏.现代公司制度与企业改革[J].中国经济问题,1995(4):1-10.

[12] 马连福,王元芳,沈小秀.中国国有企业党组织治理效应研究——基于“内部人控制”的视角[J].中国工业经济,2012(8):82-95.

[13] 陈仕华,卢昌崇.国有企业党组织的治理参与能够有效抑制并购中的“国有资产流失”吗?[J].管理世界,2014(5):106-120.

[14] 于连超,张卫国,毕茜.党组织嵌入与企业社会责任[J].财经论丛,2019(4):61-70.

[15] 余怒涛,尹必超.党组织参与公司治理了吗?——来自中央企业监事会党组织治理的证据[J].中国会计评论,2017,15(1):67-88.

[16] 马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约[J].管理世界,2013(5):100-115,130.

[17] 陈红,胡耀丹,纳超洪.黨组织参与公司治理、管理者权力与薪酬差距[J].山西财经大学学报,2018,40(2):84-97.

[18] 陈仕华,姜广省,李维安,等.国有企业纪委的治理参与能否抑制高管私有收益?[J].经济研究,2014,49(10):139-151.

[19] 郝云宏,马帅.分类改革背景下国有企业党组织治理效果研究——兼论国有企业党组织嵌入公司治理模式选择[J].当代财经,2018(6):72-80.

[20] 程博,宣扬,潘飞.国有企业党组织治理的信号传递效应——基于审计师选择的分析[J].财经研究,2017,43(3):69-80.

[21] 李世刚,章卫东.民营企业党组织参与董事会治理的作用探讨[J].审计研究,2018(4):120-128.

[22] 吴延兵.国有企业双重效率损失研究[J].经济研究,2012,47(3):15-27.

[23] 刘和旺,郑世林,王宇锋.所有制类型、技术创新与企业绩效[J].中国软科学,2015(3):28-40.

[24] 周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J].经济学(季刊),2005(2):623-638.

[25] HIRSHLEIFER D A,TEOH S H,LOW A.Are overconfident CEOs better innovators?[J].Journal of Finance,2012,67(4):1457-1498.

[26] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[27] 李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本[J].会计研究,2016(1):71-78,96.

- 探究计算机科学技术的发展对物联网发展的推动作用

- 基于液体透镜的复眼透镜阵列的照明特性研究

- 基于电润湿透镜的手机镜头设计

- 智能家居关键技术研究

- C语言在DSP嵌入式系统中的应用与开发

- 高校网络环境中的网络安全态势感知系统

- 网络文件共享技术研究

- 智慧校园网络建设与网络安全研究

- IPv6过渡技术在校园网的应用与分析

- IUV-4G通信全网仿真在通信技术专业建设中的应用研究

- 基于SSL安全协议的网络云盘系统

- 计算机网络安全的有效维护

- 计算机网络安全漏洞分析及防范对策探讨

- 双因素认证以及文件过滤的系统安全增强策略

- 5G蜂窝网络覆盖下的D2D通信技术概述

- 高职院校全光校园网设计与需求初谈

- 区块链在公益行业的应用研究

- 财务公司“非接触式”信息科技管理体系构成研究

- 大数据背景下职业院校智慧校园建设方法

- 基于云计算的传统文化体验中心的总体设计

- 浅谈传统银行的DevOps转型

- 检验报告智能审核系统的设计与实现

- 企业计算机设备运维管理探析

- 疫情下高校校园的出入管理

- 结合马氏距离的smote改进算法研究

- antinationalization

- antinationally

- anti-natural

- antinatural

- antinaturalist

- antinaturalists

- antinaturally

- antinaturalness'

- antinaturalness

- antinaturalnesses

- antinaturalness's

- antinature

- antinatures

- antinature's

- antinausea

- antinazi

- anti-nazi

- anti-nazis

- anti-negro

- antinephritic

- antinephritical

- antinepotism

- antinepotisms

- antineutral

- antineutralities

- 白昼见鬼

- 白昼见鬼白天见鬼

- 白晃晃

- 白晓

- 白景

- 白晳

- 白晶晶

- 白暗

- 白曳

- 白月

- 白有一身劲,却折腾不起来

- 白朋

- 白望

- 白木

- 白术

- 白术之乡

- 白朱砂

- 白朴

- 白杜

- 白条

- 白条子

- 白条案

- 白条财政

- 白杨

- 白杨村