摘要:本文采用浙江省温州市各县(市、区)2014年科技投入产出截面数据,利用数据包络分析中的CR S、VR S模型分别测算出温州市各地区科技支出效率值,并以鹿城区为例对非DEA有效地区进行具体分析。再将效率值作为被解释变量,通过Tobit模型来得出温州财政科技支出效率的影响因素。通过分析得出,温州财政科技支出效率基本面良好,但是财政科技支出效率在不同县市区之间还是存在差异,政科技支出效率受R &D经费支出、R &D人员全时当量以及地方财政科技拨款影响。最后针对得出的温州各地区财政科技支出效率的研究结果,给出政策建议。

关键词:温州地区 财政科技 支出效率 数据包络 分析

中图分类号:F810.4 文献标识码:A

一、引言

财政科技经费支出与利用的有效性主要通过财政科技支出效率来衡量。如何提高财政科技支出效率是现阶段一个热议的话题。当前,针对财政科技支出效率的评价体系以及研究方法层出不穷,主要集中在定性研究法与定量研究法上。定性评价有:专家评审法与问卷分析法等,这些定性研究方法存在无法衡量具体指标的问题;定量方法主要包括参数方法与非参数方法,包括DEA与SFA等,定量研究方法具备衡量比较的特点。

赵志远(2013)[1]对我国30个省、市、自治区财政科技支出效率比较研究表明我国地方财政科技支出效率存在区域性差异,而且由西向东依次递增,与各地区经济发展水平相一致,主要区别就是在科技资金与科技从业人员上的区别。落后地区要实现经济崛起必须依靠技术创新。在“十一五”期间国家强调大力加强自主创新能力,极大提高研发投入,浙江省十分注重技术创新能力提高,以技术创新带动经济转型升级,保持近几年经济平稳较快增长。同样对于浙江省温州地区而言,其经济总量仅次于杭州、宁波,列浙江省第三大城市,2014年温州市GDP总量为4302.81亿元,较上一年增长7.2%,这些成绩的取得离不开技术创新能力的提高,温州市R&D发展经费支出达到64.75亿元,比上年增长11.7%,专利授权量增长了7.1%。陈诗一,张军等(2008)[2]认为财政支出效率的差距是我国经济区域发展不平衡的重要表现与深层原因,利用DEA方法对我国30个省市自治区1978-2005年期间的财政支出效率进行了测算,结果表明我国财政支出效率呈现由东到西逐渐下降的趋势,东中部差距不大,但西部与前两者差距明显。玄兆辉等(2012)[3]认为技术创新效率是区域技术创新能力的主要问题,由于区域技术创新系统是一个全面开放的系统,如果一个区域创新资源得不到有效的利用和转化,即区域技术创新效率低,那么该地区的区域创新资源必然会转向技术创新效率高的区域流动。

因而,客观、科学地评价温州地区的财政科技支出效率,对于温州市财政科技支出效率的提升与改进,以及相关政策的提出都具有深刻的理论与实际意义。地方财政科技支出效率的研究,不能简单地对某一个区域进行割裂地分析,而应该将所研究地区进行全盘性地研究,以期能从总体上把握各个地区的相对效率,达到研究各个地区联系与区别的目的[4]。因此有必要对温州各个区县进行综合的比较与分析,这样才能在总体上对温州各地区财政科技投入与支出进行合理有效分配。

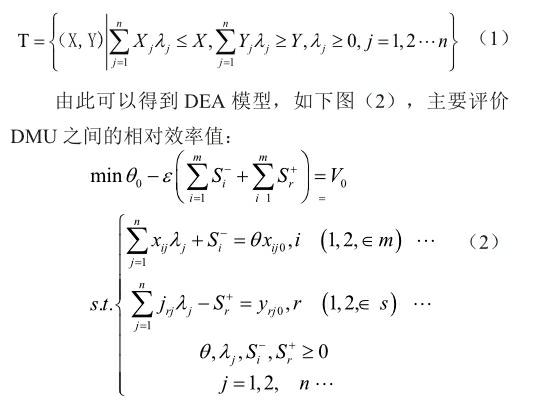

二、财政科技支出效率评价模型

关于效率的测算学术界普遍采用的方法是前沿效率分析法,这是一个相对效率的概念。前沿效率分析法通过利用样本中最佳单位或其组合构建一个效率前沿面,每个观测值与效率前沿面之间的距离即为无效率。前沿效率法又可根据是否需要估计函数中的参数分为:非参数方法和参数方法。参数方法以随机前沿分析(SFA)为代表,在测量误差和统计干扰处理上具有优势,但是SFA 函数形式设定和分布假设过于严格,而且对于解决多投入多产出问题具有一定局限性。非参数方法一般包括数据包络分析方法(Data Envelopment Analysis,DEA) 和无界分析方法(Free Disposal Hull,FDH) ,其中DEA 使用较广,而且对于投入和产出变量的个数没有限制,可以有效的解决多投入多产出问题。财政科技支出效率的测算是典型的多投入多产出的问题,投入方面包括科技人力资源投入和科技资金投入,产出更是多样,如专利、高科技产业产值等。因此本文选用DEA 模型对温州各县市区财政科技支出效率进行评价。

(一)DEA模型介绍

DEA方法是A. Charnes和W. W. Cooper以及Rhodes3人于1978年提出来的,它基于“相对效率评价”概念,又依据三个提出者的人名被称为CCR模型[5]。利用该方法解决效率评价问题的优势是能同时对多个投入与产出进行评价。主要通过构建所研究总DMU的一个前沿面,观察投入产出是否在对应的前沿面上,来评价相对效率。使用DEA方法和模型可以确定生产前沿面的结构、特征和构造方法,因此DEA是一种非参数的统计估计方法。

科技产出方面,考虑到温州科技论文发表量数据的不完备,本文抛去这个产出指标。所以本文主要从两方面考虑: 1. 反映科技创新成果: 专利申请受理数 。2. 反映科学技术产生的经济效应: 高新技术产业增加值。

由上述内容可知财政科技支出效率指标分为投入指标和产出指标,如表1所示。

三、温州财政科技支出效率的实证分析

温州财政科技支出效率指标的投入产出数据,如表2所示。

使用以上数据,我们运用DEA编程求解相关的线性规划问题,即可分别得出温州11个县市区的财政科技支出效率指标,计算结果见表3。

(一)温州11个县市区财政科技支出效率总体分析

从表3的结果可以看出,在温州的11个县市区中,龙湾、瓯海、平阳、文成、乐清5个县市区同属于DEA有效地区。龙湾、瓯海、乐清属于相对发达地区,市场化程度高,科技和经济发展的大环境趋于成熟,因此财政科技支出效率处于有效阶段。而平阳和文成地区虽然其投入与产出较低,但这些地区因为资金和人才的匮乏,投入少而产出相对较多,所以效率值较高。

鹿城、洞头、永嘉、苍南、泰顺、瑞安为非DEA有效地区。这6个地区相对DEA有效地区来说,不仅研发人员与研发经费支出比例不协调,造成其中某项投入的浪费,而且在技术创新产出方面,与投入相比成果稀少,说明这些地区财政支出效率低,因此如何提高财政支出效率是亟待解决的任务。

表3中结果显示:龙湾、瓯海、平阳、文成、乐清地区处于CRS阶段;鹿城、苍南、瑞安地区处于DRS阶段;洞头、永嘉、泰顺地区处于IRS阶段。可见温州的许多县市区处在DRS阶段,这在一定程度上说明了温州地区科技发展水平不高,技术创新机制体系不完善,有待大力发展科技,尤其是健全技术创新机制体系,大力提高财政科技支出效率。

从投入结果看,非DEA有效地区的科技投入冗余额大都不为零,鹿城和永嘉地区研发人员存在较大的冗余额,说明该地区的人力投入并没有被完全利用;洞头地区研发经费支出存在较大的冗余额,鹿城和苍南地区财政科技拨款存在较大的冗余额,说明这些地区的科技财力投入没有完全被利用。以上就是各个地区存在非DEA有效的投入方面的原因。从产出方面看,洞头、永嘉地区的专利申请受理量不够,说明这些地区的科技成果转化量不够,这在某些方面会制约经济科技发展。

(二)对于非DEA有效地区具体分析:以鹿城区为例

1.效率分析

鹿城区的综合效益评价值θ为0.648,在温州11个县市区中居于第9位,这说明鹿城区的财政科技支出效率在温州处于偏下水平。总的来说,鹿城区具备一定的创新能力,但创新效益却不尽人意,这在一定程度上是由鹿城区科研投入支出比例不平衡决定的。鹿城区应该从外之内,从表到里,从制度和管理模式到产业结构、科技投入支出进行改革,推动创新能力发展,实现经济转型。

2.松弛变量分析

松弛变量不为零表明该指标并未完全发挥作用,投入指标存在松弛说明投入冗余。从表2可以看出,鹿城区的R&D活动人员未达到有效水平,说明技术创新的研发人员使用效率较低,存在R&D活动人员冗余的情况;鹿城区地方科技财政拨款存在较大冗余,这在一定程度上反映了科研经费的无效支配,介于此,鹿城区应调整科技财政拨款的总额,做到高效分配。

3.规模效益分析

微观经济理论指出,要素投入增加并不一定伴随同等比例的产出增加。随着增幅的不同,存在规模收益递增、规模收益不变与规模收益递减这三种情况。从表2可以看出,鹿城区为规模效益递减。这表明鹿城区创新的科技人力财力投入利用不充分及科技投入结构不合理。如何有效利用和合理分配科技投入资源以及解决其他阻碍因素成为鹿城及温州地区提高财政科技支出效率亟待解决的问题。

四、温州财政科技支出效率影响因素分析

对温州市财政科技支出效率影响因素分析,这里采用Tobit模型来进行分析。Tobit模型,又称现值因变量回归模型(limited dependent variable regression model),它最先由诺贝尔经济学奖得主James Tobin 提出。现值因变量回归模型是指被解释变量的观测值是连续的,但不能完全反应总体的实际特征,受到某种限制,因而被解释变量的观测值是总体特征的一个受到限制的子集。由于财政科技支出效率的值介于0-1之间,若以最小二乘法(OLS)估计,将导致有偏且不一致,所以,这里采用Tobit模型来估计。

财政科技支出效率的影响因素众多,鉴于数据搜集情况以及前文对温州市财政科技支出效率的实证分析,选取相应变量如下:

被解释变量Y:Y取CCR模型得出的11个县市区的综合效率值作为被解释变量

解释变量包括:R&D活动人员全时当量(IRP),R&D经费支出(IRC),地方财政科技拨款(ILF)

最后,对被解释变量应用数学方法进行对数化,来提高拟合优度。

选择温州地区的鹿城、龙湾、瓯海、洞头、永嘉、平阳、苍南、文成、泰顺、瑞安、乐清这11个地区为样本,数据来自《温州科技统计年鉴》(2014)。从而建立温州市财政科技支出效率分析模型,来研究其影响因素及效应大小。本文采用Eviews7.3版本来进行Tobit回归分析,结果如图4。

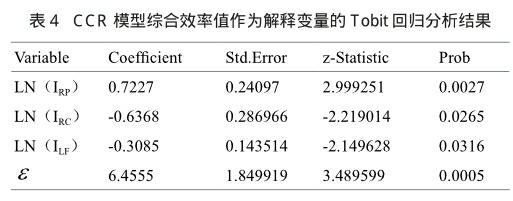

如表4所示,三个解释变量对综合效率值均显著(P值均小于0.05),R&D活动人员全时当量与综合效率值存在正相关性;而R&D经费支出、地方财政科技拨款和综合效率值存在负相关性,R&D经费支出对综合效率值的抑制作用大于地方财政科技拨款。

影响系数α=0.7227,表明R&D活动人员全是当量每增加一个单位将会引起综合效率上升0.7227个单位,也就是说R&D活动人员的增加能提高财政科技支出效率,这与预期相一致。

影响系数β=-0.6368,表明R&D经费支出每增加一个单位将会引起综合效率下降0.6368个单位,也就是说R&D经费支出的增加将会抑制财政科技支出效率。出现这一现象的原因是温州R&D经费的支出,并不是全部转化为科技的产出,或者说经费科研转化率并不高,出现R&D经费的滥用与错用。

影响系数=-0.3085,表明地方财政科技拨款每增加一个单位将会引起综合效率下降0.3085个单位,也就是说地方财政科技拨款的增加将会抑制财政科技支出效率。这一指标的原因与R&D经费支出相似,这里不多做赘述。

五、结论与政策建议

温州各县市区财政科技支出效率横向比较,龙湾、瓯海、平阳、文成、乐清5个县市区属于DEA有效,鹿城、洞头、永嘉、苍南、泰顺、瑞安6个县市区为非DEA有效,这些地区财政科技支出效率非DEA有效地原因为研发人力和财力投入比例不协调,某项投入过多而造成了浪费,而在技术创新产出方面成果相对较少,从而导致了财政科技支出效率低下。在温州地区财政科技支出效率评价中显示了地区技术创新的一个重大阻碍,即科技发展水平不高,技术创新机制并不完善,造成了大部分地区技术创新规模效益递减,政府有必要大力推进技术创新发展。

对温州市区域经济数据的检验表明,科研创新能力是区域经济竞争力的重要影响因素。并且,提升温州技术创新能力的有效途径之一是提高财政科技支出效率。进一步实证研究发现,财政科技支出效率受R&D活动人员全时当量、R&D经费支出、地方财政科技拨款等影响。然而,这三个影响因素之间也对温州财政科技支出效率值存在正向与反向的影响,基于上述实证结论,我们认为,提高财政科技支出效率、提升温州区域经济竞争力,应当从正反两方面着手,对于能够促进财政科技支出效率的各项因素,应当积极创造条件,促使其发展;对于可能阻碍财政科技支出效率提升的各项因素,则应通过制度的完善,抑制消除其不良影响。除了根据温州各地区财政技术投入效率DEA有效性评价及其因素影响效应研究合理安排投入的人力物力资源及其结构,我们还提出如下2项建议:

(一)加大人才引进,充分调动科研部门参加科技活动的积极性

科学技术是第一生产力。进入21世纪以来,人们对科技进步与经济发展之间的关系越来越重视,甚至将科技进步、技术创新等作为评价地区之间经济发展水平的一个指标。本文的实证研究发现,R&D活动人员的增加,会显著提升地方财政科技支出效率,进而区域增强竞争力,这在侧面反映出科技进步与经济发展之间的关系。所以,应该继续鼓励支持温州市科研人才的引进,投入R&D活动人员的财政支出,鼓励技术进步,将经济发展与科技创新、科技进步联系在一起。

主要从发达地区引进技术以及走自主创新的道路两个方面来实现技术进步。根据雁行理论,从发达地区引进技术可以发挥相对落后地区的后发优势,通过利用发达地区的技术、资金来快速缩短两者前者之间技术上的差距。而自主创新可以通过资本与时间的积累,发展自己的优势产业。温州经济可以先以技术引进为基础,通过构建一定的产业结构与基础设施,来缩小经济差距。再通过积累的资本与人才进行自主创新,来进行优势产业的建立与超越。

从实证分析可以看出,温州市并不是存在科研财政拨款与R&D经费支出不足的问题,而是经费利用率不高、经费科研转化率不高以及R&D人员不足的问题。针对于这一突出的问题,首先温州市应建立长效的人才引进与激励机制。通过温州市雄厚的民间资本与相对宽松的创新环境来吸引行业领先人才落户温州,促进温州创新产业的发展。其次,加大高校师资队伍的建设,将温州医科大学、温州大学、温州肯恩大学等一批先进的大学建设成国内知名乃至国际一流大学,为温州市的科技创新提供长足的人才支持。最后,对于科研企业进行政策引导,鼓励企业进行创新。通过给予科研从业人员所得税的减免政策以及科研从业人员家庭子女等问题的财政支持,将企业培育成技术创新的摇篮,而不是员工赚钱的工地。总之,给科技型创新企业找出路,就是对科研创新人员增加支持,这样才会提高区域财政科技支出效率,促进温州科技进步。

(二)完善科技资金预算管理制度

温州市R&D经费支出与财政科研拨款对财政科技支出效率产生负面影响,从直观上来说,与既有理论相悖,但经过深入分析,找出了其中深意。温州市财政科技支出中R&D经费支出与财政科技拨款的支出存在冗余,因为既有的科研单位以及科研从业人员并不需要现有经费的水平。并且,经济较发达地区与经济欠发达地区两者之间往往存在财政拨款分配不公的局面。再者,温州市高教事业分布在鹿城区与瓯海区,而西部山区存在教育投入少、教育资源不足等情况。

所以,在安排科技财政拨款时,应该考虑到经济发展水平不同和教育科研水平的差异,按比重地进行拨款,调整温州市科技投入与产出不协调的局面。同时,对于科技财政经费的使用情况,应该严格把控。最后,应当简化拨款流程,减少科研经费在非科研项目上的使用,做到真正的高效。当然,针对科研人员劳务费、住宿费、交通费等要做到严格把关,不得随意滥用、乱用。

参考文献:

[1] 赵志远,完颜志翰.我国省际间财政科技支出效率分析基于DEA模型[J].金融经济,2013,(10):74- 77.

[2] 陈诗一,张军. 中国地方政府财政支出效率研究:1978—2005[J]. 中国社会科学,2008(04):65- 78+206.

[3] 玄兆辉,吕永波,罗亚非. 区域科技综合实力评价研究[J]. 中国科技论坛,2012,(10):31- 37.

[4] 王超.财政科技支出绩效内涵研究[J].经济研究导刊,2011(04):12- 13.

[5] C HAR NES A, C OOPER W . W, R HODES E. Measuring the efficiency of decision making units[J]. European Journal of Operational R esearch, 1978(2):429- 444.

[6] 贺德方.我国科技投入效率、效果评价研究[J]. 情报学报,2006,25( 6):740 - 748.

[7] 漆世雄.基于DEA方法的我国地方财政科技支出效率的实证分析[J]. 生产力研究,2009,(23):33- 35.

- 工程项目招标采购管理的成本控制及实施策略

- 建筑工程省级开放实训基地建设成效

- 我国煤矿安全生产发展历程及演进趋势

- 虚拟仿真技术在土木工程测量教学中的应用探究

- 建筑施工测量课程任务驱动教学法的探索与实践

- 房屋建筑工程防渗漏施工技术要点研究

- 临近地铁站深基坑施工特点、难点及对策分析

- 深圳某改扩建学校深基坑支护及监测方案研究

- 沿海潮湿地区沥青混凝土路面防水损坏研究

- 浅谈城市地铁停车场工程施工难点探究

- 钻孔灌注桩基础施工后高压补浆处理技术的实际应用

- 道路桥梁工程软土地基施工处理措施

- 论钢筋混凝土结构施工过程温度影响

- 道路沥青混凝土路面裂缝的产生及预防措施分析

- 路桥工程沉降段路基路面的施工工艺

- 浅析矩形顶管施工技术在城市地铁过街通道中的应用

- 浅析市政道路桥梁施工技术

- 智能门锁在高校学生公寓应用的思考

- 分析高层民用建筑结构设计的要点和常见问题

- 试论建筑施工中的防水防渗施工技术

- 农村煤改气工程存在的问题及改善策略

- 水利水电工程施工管理存在的问题与完善措施

- 对市政给排水工程施工管理工作的探讨

- 影响建筑工程管理质量的因素及应对策略

- 新形势下加强消防监督执法的策略研究

- outwalks

- outwallop

- outwalloped

- outwalloping

- outwallops

- outwander

- outwandered

- outwandering

- outwanders

- out-ward

- outward

- outwardinvestment

- outward investment

- outward investor

- outwardly

- outwardmost

- outwardnesses'

- outwardness's

- outwards

- outwards'

- outwaste

- outwasted

- outwastes

- outwasting

- outwatched

- 五斗凉州

- 五斗折

- 五斗折腰

- 五斗禄

- 五斗米

- 五斗米道

- 五斗粟

- 五斗粮

- 五斗糈

- 五斗解酲

- 五斗解酲,不问妻妾

- 五斗酲

- 五斗醒

- 五方

- 五方元音

- 五方十六路

- 五方旗

- 五方旗号

- 五方杂处

- 五方杂聚五六杂厝

- 五方色

- 五日

- 五日一风 十日一雨

- 五日京兆

- 五日八日