摘要:房地产的稳定发展关乎国计民生。近几年,房地产价格连创新高。在这种情况下研究房价的影响因素,具有重要的理论和现实意义。文章立足于宏观经济层面,研究房价波动所受到的宏观因素影响,以2006年1月至2012年12月的时间序列数据,建立向量自回归模型(VAR),并通过Granger因果检验和脉冲响应函数分析技术、方差分解分析等,研究消费者价格指数(CPI)、投资指数(INV)、货币供应量(M1)以及其房价自身对房屋价格指数(PR)的影响,并分析宏观经济影响的时期长度和方向、力度,并根据实证结果提出相应的政策建议。

关键词:房价波动 宏观经济 因果检验 脉冲响应 方差分解

中图分类号:F293.30 文献标识码:A

改革开放以来,房地产业发展呈现良好的态势,房地产业的从业人数、投资额不断增加,社会关注度一度提升,房地产已经逐渐成为国民经济的支柱产业。但是在飞速发展的同时也出现一些较为严重的问题。房价波动较大、市场供需不均衡以及地区发展严重失衡等现象都是表现较为突出的问题。针对逐渐凸显的问题,国家开始加强对房地产业的宏观调控,包括采用金融调控手段和政策法规的手段促进房价合理回归,保证房地产业的可持续发展。

1.文献回顾

房地产业作为一个发展成熟的“第二金融”行业,带动了各界学者的研究热情。梁云芳和高铁梅(2007)划分中部、东部、西部三个地区,首先定性地比较了各地的房价差异,再通过面板数据模型讨论了房价地区波动的差异以及来源。况伟大在2010年出版的《房地产与中国宏观经济》一书中通过模型实证分析了房地产投资、信贷与中国城市经济增长的互动关系以及房地产空间市场与房地产资本市场关联度。张娟锋和刘洪玉(2010)利用二阶段最小二乘法系统分析了住宅价格与土地价格城市间差异的内生决定因素和外生决定因素,得出住宅市场和土地市场是高度关联的资产市场、土地市场的微观干预效果显著等结论。周葛亮(2011)选取2009 年中国31个省市的截面数据,利用Probit模型分析房地产价格的主要影响因素,将高于全国平均房价的省市房价定义为1,低于或等于全国平均水平的省市房价定义为0,在此基础上建立模型,得到居民储蓄额与城镇人口数均与房地产销售价格呈正相关关系的结论。

2.房地产价格波动影响因素分析

房地产不是单纯的消费品,其还兼具了投资品的性质。由于房地产本身具有的双重属性,在实际中所受到的影响也是由其双重属性决定的。因此本文从房地产的消费品属性和投资品属性两个方面分别分析房地产价格波动的主要影响因素。

2.1消费品属性

房地产作为消费品,同其他消费品一样,价格的波动通常会受到国民消费水平以及市场供给变化等的影响。房地产尤其是商品房,在中国市场中的消费品属性表现并不突出,因此本文从一个较为综合的层面选择指标,认为房地产价格表现在消费品属性上的波动可以反映在消费者物价指数中。一方面,房屋作为一种商品,其价格的变动必然受到消费者价格指数的影响;另一方面,消费者物价指数可用于反映通货膨胀率,对居民的实际收入、消费能力产生影响,房地产作为一种投资品,因此会对投资意愿产生一定影响,进而影响价格。可见,消费者物价指数影响房地产的双重属性。本文以2006年1月至2012年12月的消费者物价指数数据作为宏观经济因素之一,研究其与房地产价格波动的关系,剖析房地产价格波动在消费品属性方面的影响。

2.2投资品属性

经济景气程度决定市场的投资热度和消费者对市场的信心,影响房屋的供求关系,进而影响房价的变动。经济景气指数目前主要通过两个指标来反映,一是企业家信心指数,另一个是企业景气指数;企业家信心指数是根据企业家对企业经营情况及宏观经济状况的判断和预期来编制的,由此反映企业的生产经营状况以及经济运行状况,度量当期宏观经济的景气程度,并用于预测未来经济的发展变化趋势。本文选取经济景气指数体系中的预警指数作为景气衡量指标。

2.3货币供应量

货币供应量是一国在某一时期内为社会经济运转服务的货币存量,是基础货币与信贷扩张能力的表现,影响房地产业信贷能力,因此与房地产价格也有紧密的关系。本文选择最具流动性的狭义货币供应量(M1)作为指标度量宏观经济中的货币存量。

2.4投资

房地产作为新兴的行业,社会的投资额度大小会影响其发展,而投资力度通过影响房地产业市场供求关系,对房屋价格产生影响。投资不仅影响房地产的建设能力,也会影响消费市场的投资能力。本文以2006年1月至2012年12月城镇固定资产投资指数作为衡量投资的指标。

3.实证分析

基于以上的房价理论分析以及模型假定和理论介绍,本文选取数据进行实证分析。

3.1 单位根检验

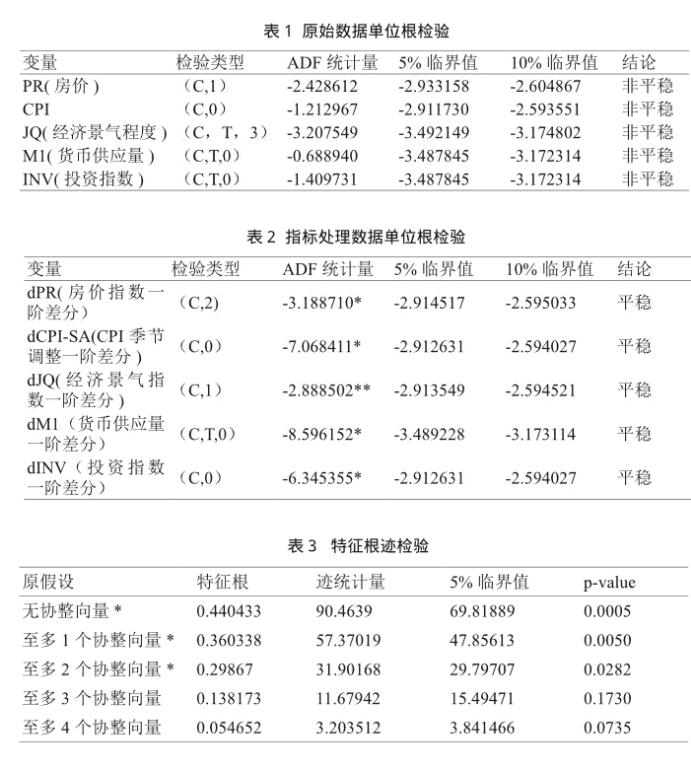

VAR模型是建立在变量平稳或具有协整关系基础上,否则会出现伪回归的现象。因此,首先对指标数据进行单位根检验,检验序列的平稳性。

狭义货币供应量序列具有递增趋势,从2006年至2011年有逐步上升的效应,为非平稳序列。另外,由于本文采用的數据皆为月度数据,因此可能存在季节效应。对CPI序列数据进行相关系数检验。

对本文中所选的所有变量进行单位根检验,得出平稳性结论如表1所示。

由平稳性检验结论可知,各项指标原数据均为非平稳序列,因此需要对数据进一步处理。

首先对存在季节效应的数据进行季节调整,并建立新数列,本文采用Eviews软件对数据序列进行季节调整。经检验,CPI数据序列存在较强的季节效应,对这两个指标采用census X12进行季节调整。经过季节调整后的CPI序列更加平稳,季节效应得到了减弱;因此需要对其他指标数据进行适当处理,并进行平稳性检验,检验序列的单整情况。

根据表2结果可见,指标原始数据经过一阶差分后,除经济景气指数数据处于10%水平上显著,其余指标均在5%水平上显著,因此处理后的指标皆为单整序列,即服从I(1)。

3.2 J ohansen协整检验

经过平稳性检验,验证PR、CPI、M1和INV都是单整序列,满足进行协整检验的前提条件。进一步采用Johansen协整检验法对多变量系统进行向量协整检验。特征根迹检验和最大特征根值检验结果见表3。

由表3的特征根迹检验检验结果可知,在95%的置信水平下,拒绝无协整向量、至多1个协整向量以及至多2个协整向量的原假设,接受至多3个协整向量的原假设,因此系统存在三个协整关系,即存在三个协积向量检验结果,说明变量之间存在长期稳定的均衡关系,这种长期均衡关系的存在是在短期动态过程的不断波动下形成的。

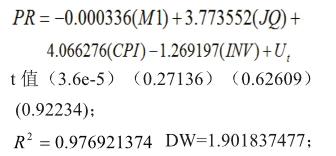

该协整方程可表示为:

其中,Ut表示误差修正项,t值及R2值、DW值均显示均衡方程拟合效果显著。从该方程可初步判断,在长期均衡关系中,货币供应量增加一个量,房价向下波动0.000336%,影响比较微弱;经济景气指数波动1%,房价指数正向波动3.77%,影响力度大;CPI波动1%,房价指数同向波动4.07%,CPI不仅影响消费属性,也间接影响房地产的投资品属性价格波动;投资变动一个量,房价波动反向变化1.27,这说明中国房地产市场已处于过于投资状态,长期的过度投资不利于市场可持续发展。

3.3 Granger因果关系检验

在实际经济中,很多经济变量在计量检验中存在相关关系时,但它们未必有意义,甚至是一些毫无意义的相关关系,经济意义表明几乎没有联系的序列计算出较大的相关系数,即出现伪回归的现象。

因此,在确定序列間存在三个协整关系之后,需要通过Granger因果关系检验,来检验序列间是否构成因果关系,并且这种因果关系的方向如何,检验结果略。

投资指数(INV)、CPI对房价指数产生显著影响,经济景气程度(JQ)、货币供应量(M1)在90%的置信水平下影响房价指数。房价指数(PR)与投资指数(INV)是相互影响的关系。在实际中,投资力度大小影响房地产市场的供需关系,进而影响房价波动;高房价反过来又刺激投资,带动投资力度的加大,房价与投资相互影响。

经济景气程度(JQ)是投资指数(INV)、狭义货币供应量(M1)的原因,这与实际相符合。在实际中,房地产业的投资通常受到经济景气程度的影响,当经济景气程度高的时候,市场投资热情高涨,投资额度大;反之,投资热情低;而经济景气程度对货币供应量的影响主要体现在国家对宏观经济的调整上,当经济景气程度低时,国家会相应地根据市场情况调节货币供应量,以调节经济发展。

投资指数(INV)是CPI、房价指数(PR)的原因,CPI是货币供应量(M1)、房价指数(PR)的原因。

3.4 VAR模型建立

单位根检验结果显示,指标数据是非平稳的,经过适当处理后序列平稳,且经检验系统具有三个协整关系,存在长期均衡关系,且因果检验显示指标间存在因果关系,可建立VAR模型。

3.4.1 模型滞后期的选择

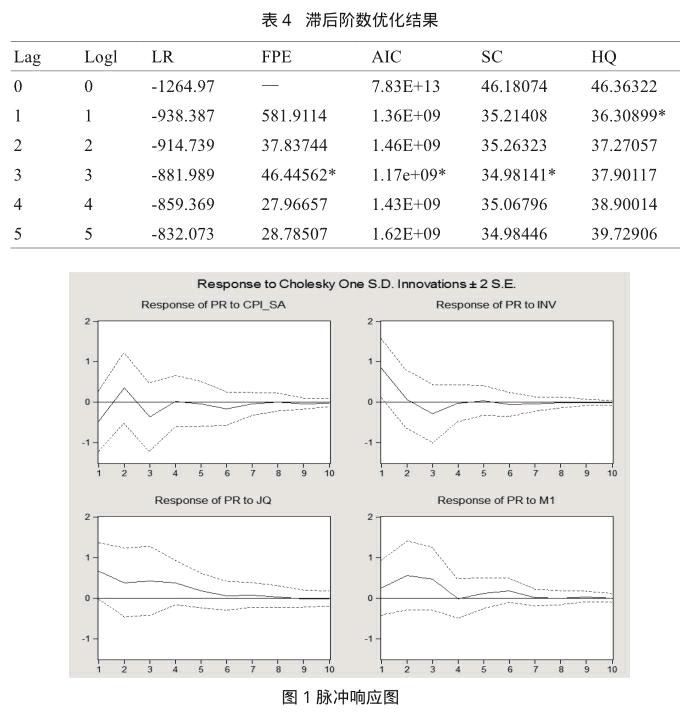

VAR模型重要问题是确定滞后阶数,滞后阶数越大,可以尽可能大地完整反映变量之间的动态关系,但滞后阶数过大,则会导致估计参数过多,自由度减少,本文样本量为60,因此选择适当滞后期对模型建立的完整有重要的作用。在建模时首先根据系统默认的2阶建立VAR模型,再通过Lag length criterion命令进行滞后阶数优化检验,结果如表4所示。

根据优化检验结果可见, AIC检验认为3阶最优,SC检验结果同于AIC检验,且根据FPE检验结果进行优化,结果认为3阶是优化的,因此本文选取3阶作为滞后阶数建模。

3.4.2 VAR模型估计

根据模型优化检验结果可见,选择3阶对模型进行参数估计,从模型的估计结果可知,房价指数(PR)滞后一期对自身产生显著的正向影响,影响系数估计值为0.42886,表明本期房价销售指数波动一个百分点,将导致未来一个月的房价销售指数波动0.42886个百分点,表明在实际中,当房价上涨引起市场对房地产的信心,进一步带动房价的上升;滞后两期对自身产生正向影响,相应系数估计值为0.078099,影响力度较小,显示了模型的收敛性;滞后三期对自身影响系数估计值为0.341482,房价滞后三期对自身的影响表现在上涨过程中不断带动的观望投资者,进一步加强市场信心,推动房价上涨。

3.4.3 脉冲响应分析

本文考查宏观经济主要因素对房地产价格波动的影响,利用VAR模型的脉冲响应函数来分析给CPI、投资指数(INV)以及货币供应量(M1)一个正向的脉冲,房屋价格指数(PR)的脉冲响应图。

由图1可以看出,当在本期给CPI一个冲击后,由于居民感觉生活用品价格上涨,即实际收入缩减,对房地产的消费有所下降,表现为房地产价格指数对CPI的脉冲第1期反应为负向,且影响系数较高,为-0.479531;在第2期房地产的投资品属性开始占据主导,居民开始转向房地产市场,以寻求资金的保值,因此CPI对房价指数在第2期的影响转为正向的影响,影响系数为0.342354;之后由于居民对收入缩减的感应明显,影响整体房地产市场的投资和消费热情,影响再次转为负向,且影响力度逐渐减弱,直至最后逐渐趋于零。房价指数对CPI脉冲的反应,验证房地产市场存在观望者,随着各方面因素改变而改变购买策略,且购买行为慎重。结果显示,房地产在国民经济中扮演着双重角色,即消费品的消费功能和投资品的保值功能,这两项功能在实际中相互影响,作用着市场。

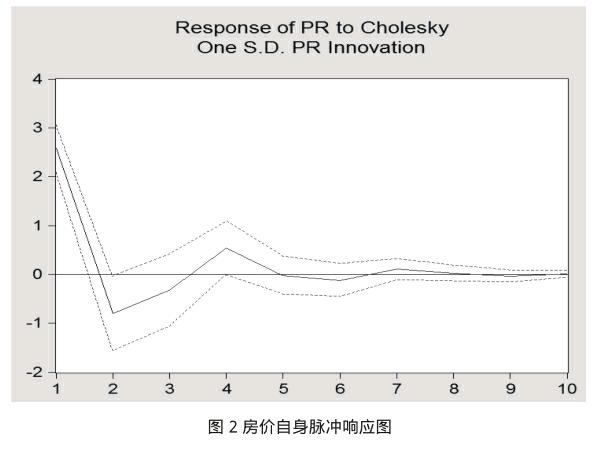

据图2的响应图可知,当本期给房价指数一个脉冲,其自身在本期(2.575030)会表现为强的响应,本期消费者跟风购买可能性较大,推动房价波动加剧;在第2期(-0.802276)反应转为负向。由此可见,房价波动自身在市场中传达一种信息,给消费者带来心理暗示,充分体现其投资品的属性,也证明市场中的消费者的理性选择行为。随着时间的推移,这种冲击会波动趋于零。从整体来看,市场对房价波动有较快的反应,且反应由于消费者的谨慎而转变方向,持续较长时期,最后趋向消失。

4.结论和建议

本文以2006年1月至2012年12月的时间序列数据,建立向量自回归模型(VAR),并通过Granger因果检验和脉冲响应函数分析技术、方差分解分析,研究消费者价格指数(CPI)、投资指数(INV)、货币供应量(M1)以及房屋价格指数(PR)的长期均衡关系。

4.1实证结论

消费者价格指数、投资指数以及货币供应量与房屋价格指数之间存在均衡关系,这种均衡关系是长期动态的均衡关系。

经格兰杰因果检验显示,投资指数、消费者价格指数对房价波动产生显著影响,经济景气程度、货币供应量也在一定程度上影响房价的走势。其中,投资与房价的波动是相互影响的关系,表现为短期的影响,持续期不长。

4.2相关建议

为房地产业的协调、有序发展,根据分析得出的相关结论,结合实际,本文阵对宏观经济主要影响因素提出以下建议:

第一,依据实际,靈活采用金融调控手段。房地产业在宽松的金融政策下,容易滋生泡沫,在过去几年的调控中,国家减少市场货币供应量,并对房贷实行阶梯式利率,满足市场的不同需求,对房价的过高增长起到了积极的作用,促进了房价往正常轨道上回归。

第二,抑制非理性需求,适当控制投资。过高的投资行为在市场中会转变成投机行为,增加房价的波动,导致房地产存货过多,不利于房地产业健康发展。因此,国家需要严格控制社会对房地产业的投资,尽量减少房地产存货过多的情况。

第三,稳定经济,保证收入稳步增加。经济的周期性波动以及消费者物价指数的波动都影响着房价的波动。2008年的金融危机对房价有一定冲击。国家可以从宏观层面出发,根据经济动向,制定适合于中国房地产业发展的政策、方针,促进“居高不下”的房价合理回归以及及时解决“高空置率”的矛盾。此外,政府需要及时根据通货膨胀率调整人们的收入,保证人们收入稳步增长,缓解高房价带来的压力。

参考文献:

[1] 梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(8):133- 142.

[2] 张娟锋,刘洪玉.住宅价格与土地价格的城市差异及其决定因素[J].统计研究,2010(3):37- 44.

[3] 周葛亮.房地产价格影响因素研究——基于probit模型的视角[J].经济研究导刊,2011(24):153-154.

- 内部应收账款与应付账款抵销分录的思考

- 试论企业合并会计报表的合并范围

- 企业社会责任履行与其市场价值的相关性研究

- 上市公司盈余管理的治理策略研究

- 关于上市公司股权制衡与内部监督的案例研究

- 浅析高职财会专业学生职业能力培养模式

- “模拟公司”教学法在税务会计课程中的应用

- 论高职会计专业学生职业判断能力培养

- 会计专业双语教学改革与创新

- 创新能力培养与民办高校管理会计教学改革

- 非营利组织内部控制机制浅析

- 建立我国企业内部控制的风险评估体系

- 高校后勤人力资本流失问题研究

- 强化高校财务分析之浅见

- 高等院校部门预算编制存在的问题及其对策

- 高等学校现行会计核算的弊端分析

- 我国高校现行财务制度特点及弊端分析

- 税务稽查房地产行业所发现问题的解答

- 国外企业纳税遵从成本研究动态

- 准则与税法对高危行业企业安全生产费的财税处理

- SAP系统收货和发票校验对会计业务的影响

- 银企互联在马钢ERP项目中的应用

- 数量到质量 加快高校内部结算信息化建设

- 以EVA为导向的全价值链成本管理研究

- 赢在成本——微利时代的企业领先战略

- accused

- accusement

- accuse-of

- accuser

- accusers

- accuses

- accusing

- accusingly

- accustom

- accustomable

- accustomably

- accustomance

- accustomary

- accustomation

- accustomations

- accustomed

- accustomedly

- accustomedness

- accustomednesses

- accustomedness's

- accustomed to

- accustomed-to

- accustomed to sth / accustomed to doing sth

- accustoming

- accustoms

- 磨琢坚硬之物

- 磨的底盘

- 磨盘

- 磨盘上放算盘——推算

- 磨盘上睡觉——净想转(赚)

- 磨盘上睡觉——想转了

- 磨盘两圆

- 磨盘乱转也离不了轴

- 磨盘压住手了——动都动不得

- 磨盘自己不吃,但却把人养活

- 磨盘里的蚂蚁——条条是道

- 磨盾

- 磨眼里推稀饭——装什么糊涂

- 磨眼里放碗片——推瓷(辞)

- 磨眼里灌稀饭——装什么糊涂

- 磨石

- 磨研

- 磨砖

- 磨砖作镜

- 磨砖成镜

- 磨砖砌的喉咙——又光又溜

- 磨砖砌的喉咙——又光又滑

- 磨砥刻厉

- 磨破

- 磨破嘴皮子