摘要:发展水电、风电是新时期符合时代特点的首选能源,我国是风力资源大国,而目前被开发比例还很小,风电开发的关键是要准确地进行风电项目财务评价,从而促进企业投资开发风电的积极性。本文以建设项目经济评价相关理论为基础,建立了风电项目经济评价方法,并进行了实证分析。

关键词:风电 技术经济评价 财务评价

随着我国很多大中城市被持续的雾霾侵袭,煤炭、石油等一次性能源所带来的环境问题再次引起了公众的高度关注。而在可以预见的未来,国民经济仍会持续高速发展,整个社会对能源的需求会保持较快速度的增长,在环境约束的条件下,大力发展水电、风电等可再生能源是不二的选择。在可再生能源战略强力推动的大背景下,我国的风能开发利用取得了跨越式的发展。

近几年我国风电开发的进展比较迅速,但存在着以下问题:风电技术落后、风力发电成本较高、风电产业、风电市场不完善。风电投资企业也存在着不够重视市场分析、财务评价,存在着一定的盲目投资倾向,因此风电企业很难实现预期的经济效益。经济评价的核心部分是对投资项目进行财务评价,准确合理的财务评价对风电项目是否值得投资,保证风电项目投资者的利益具有重要的作用。本文运用建设项目财务评价相关理论,建立风电项目财务评价方法,并进行实证分析,验证文中项目的财务可行性研究合理性。

一、项目概况

1.基本情况

甘肃某电场199.5MW风电项目,采用133台1500kW风机,正常运行期多年平均上网电量44236.5万kW·h。开工后第3年为初期发电期,其电量按正常运行期多年平均上网电量的1/3考虑。

本项目财务评价采用25年,包括建设期3年(第3年风机逐步投产发电),生产经营期22年。

2.项目现金流估算

(1)现金流出

固定资产投资。根据本工程项目的调整的投资概算,本项目静态投资为19.570175万元,平均静态投资为9810元/KW,建设期利息支出为6441.37万元,平均动态投资为1.0132万元/KW。

本风电场项目资本金的比例为总投资的20%,总投资的80%由国内银行贷款,贷款年利率为5.94%。

流动资金。本项目的流动资金估算值为30元/KW,流动资金的来源为,30%运用资本金,70%来自银行借贷,银行借款利率为5.31%。

发电成本。风电项目的发电成本按以下名目核算:固定资产的折旧费、设备的修理费、职工的工资及福利费、劳保统筹费、住房基金、材料费、保险费、利息支出及其它费用。其中,发电经营成本为发电成本扣除折旧费和利息支出。

本风电项目财务评价中,固定资产的形成率取100%;综合折旧率取6.5%;修理费率投产后前2年按1.0%,3~5年按1.3%,5年以后按1.6%;职工人均年工资按5.0万元;职工福利费取职工工资总额的14%;劳保统筹费取职工工资总额的17%;住房基金取职工工资总额的10%;保险费按风电项目固定资产总额的0.25%;材料费定额15元/KW;其它费用取25元/KW的定额;风电场人员定编35人。

税金。该风电项目缴纳的税金主要包括风电销售税金附加和所得税,这些税金以增值税作为计算基数。①增值税。财政部和国家税务总局财税[2001]198号文规定,本风电项目增值税按应纳税额减半征收的政策,即增值税税率按8.5%计。根据增值税转型改革的精神,本项目采购风机设备等所含的增值税可以在电场发电后逐年抵扣。②销售税金附加。销售税金附加主要包括城市维护建设税和教育费附加,计算基数为增值税税额。本风电项目城市维护建设税征收按照增值税税额的7%,教育费附加征收按照增值税税额的3%。③所得税。所得税。按照《中华人民共和国企业所得税法》规定,本项目所得税征收税率为25%。

(2)现金流入

风电项目的发电收入。发电收入是上网电量和上网电价的乘积,正常发电年份年平均上网电量44236.5万kW·h,生产经营期最后两年考虑到已经超出风电机组的正常运行寿命,年上网电量分别按正常年份上网电量的50%、25%计。

上网电价在计算期内分为两个时段,风电场累计发电等效满负荷在30000小时(按额定容量计算)以内按一电价,此电价为测算值;风电场累计发电等效满负荷小时数超过30000小时后按另一电价,此上网电价为当时电力市场的平均上网电价,根据预测取0.3871元/kW.h(不含增值税,含增值税为0.42元/kW.h)。

本项目按资本金财务内部收益率8%测算,30000小时以内电价为0.532元/kW·h(不含增值税,含增值税为0.577元/kW·h), 30000小时后电价为0.387元/kW.h(不含增值税,含增值税为0.42元/kW.h), 在计算期内,按不含税上网电价计算,发电收入总额为494426.7万元。

发电利润及分配。本风电项目计算期内发电利润总额为105416.1万元。

二、风电项目财务评价

1.风电项目清偿能力分析

上网电价。本项目上网电价分两个时段,30000小时以内电价为测算值,30000小时以后电价为当时电力市场的平均上网电价,根据预测取0.387元/kW.h(不含增值税,含增值税为0.420元/kW.h)。如果该风电项目资本金财务内部收益率取值8%,测算结果为30000小时以内风电上网电价为0.532元/kW·h(不含增值税,含增值税为0.577元/kW·h)。

还贷资金。本风电场项目还贷资金主要来源包括风电场发电未分配利润和风电项目固定资产折旧费等。在风电项目还贷期内,本风电项目的全部未分配利润和固定资产的折旧费将用于还贷。

还款方式及贷款偿还期。还款方式采用按能力偿还方式,还款期为15年(含建设期)。

本风电项目的资产负债分析。根据测算结果,本风电项目在建设期内负债比例较高,甚至峰值达80%,随着风电场风电机组投产发电,风电场项目资产负债率将逐步下降;待还清固定资产贷款本息后,资产负债率较低,根据测算结果甚至在1.0%及以下。

2.风电项目盈利能力分析

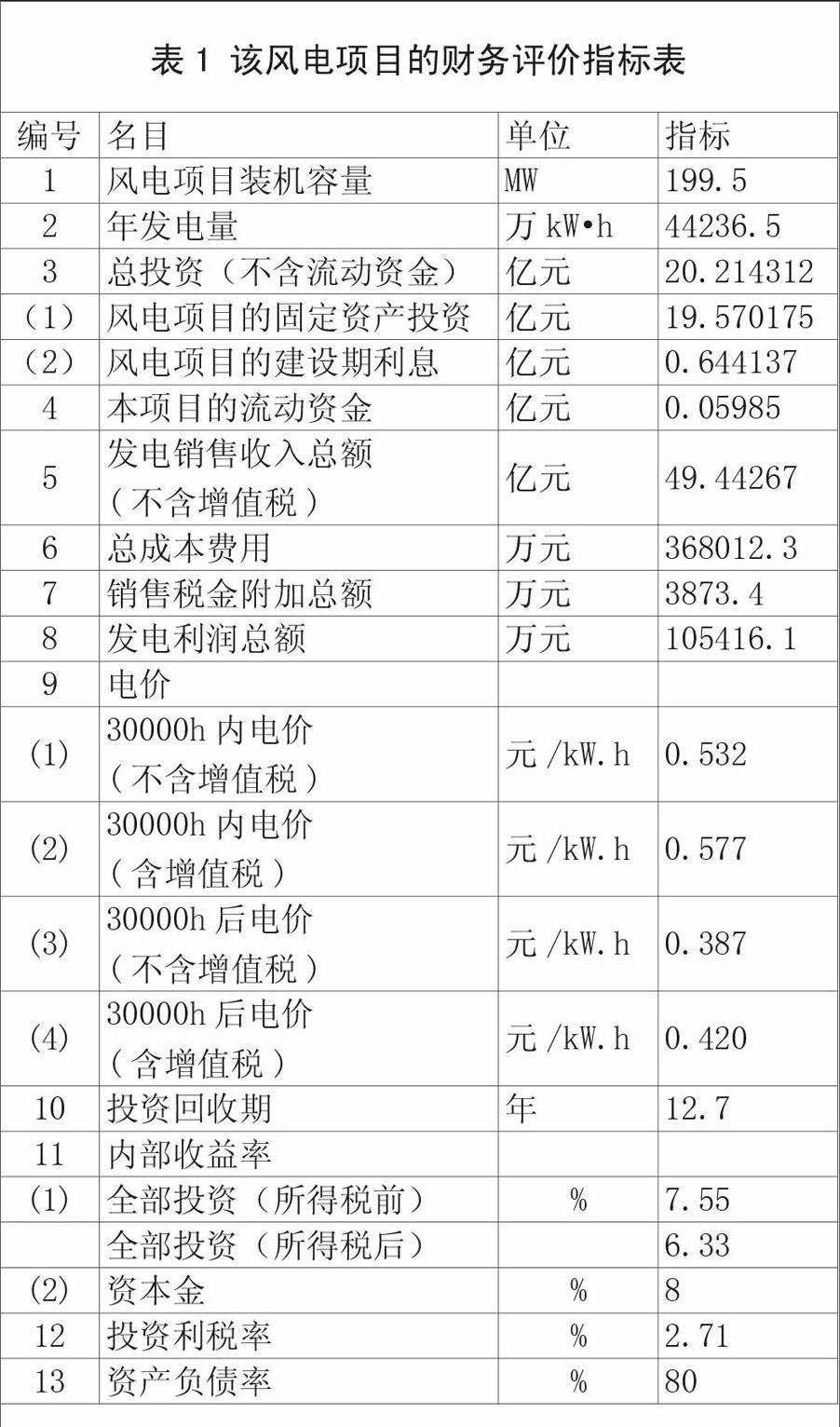

本风电项目资本金财务内部收益率按照8%取值测算,那么,30000小时以内本风电项目的上网电价为0.532元/kW·h(不含增值税,含增值税为0.577元/kW·h),30000小时以后电价为0.387元/kW·h(不含增值税,含增值税为0.420元/kW·h),贷款偿还期为15年,投资回收期为12.7年,平均投资利税率为2.71%,全部投资财务内部收益率所得税前为7.55%、所得税后为6.33%,项目具有一定的盈利能力。财务评价指标汇总表见表1。

表1 该风电项目的财务评价指标表

3.该风电项目财务指标的敏感性分析

风电项目财务指标敏感性分析主要考虑风电项目经营期内的的不确定因素的变化所引起的财务指标的变动情况,主要不确定因素包括发电量、上网电价等。通过分析国内风电项目的实际建设投资来看,风电场固定资产投资增加幅度在5%以内,考虑未来其他风电项目市场不确定性增大,在此也分析了固定资产投资增加10%的情况。由于风力发电受风速影响较大,考虑这一因素,分别进行了上网电量减少5%和10%的财务敏感性分析。全部财务敏感性分析结果见表2。

从表2中,可以得出结论:投资、发电量、电价变化均是财务敏感性因素,本风电场未来项目运行中,需要加强预测,确保年度发电计划目标实现。积极争取电价和税费优惠,以使得项目目标的实现。对于未来类似风电项目投资时,需要加强资金筹措,在建设中加强投资控制,加强进度控制,确保工程按期按质完成。

4.本项目经济评价结果

根据上面的评价方法,得到以下财务评价结论:

第一,关于风电场项目的清偿能力:项目借款偿还期为15年(含建设期),满足贷款偿还要求。

第二,关于风电场项目的盈利能力:取资本金财务内部收益率8%,根据测算,30000小时以内电价为0.532元/kW·h(不含增值税,含增值税为0.577元/kW·h),30000小时以后电价为0.387元/kW·h(不含增值税,含增值税为0.420元/kW·h),投资回收期为13年,投资利税率2.71%,全部投资财务内部收益率所得税前为7.55%、所得税后为6.33%,该风电场项目具有盈利能力。因此,本项目财务评价可行。

三、结论

本文主要构建了风电项目经济评价的方法。用此方法,对一个风电项目进行了实证分析,对该项目进行了经济性评价,重点进行了清偿能力分析以及盈利能力分析。结果反映,本文构建的风电项目经济评价方法可行,能较真实地反映出该风电项目真实的清偿能力以及盈利能力。

参考文献:

[1]周修杰主编.2011-2015年中国风力发电行业投资分析及前景预测报告。中国投资咨询网2011,5

[2]李俊峰,蔡丰波等.风光无限—2011中国风电发展报告.2011

[3]张国旺.技术经济评价理论与方法研究[M],中国社会出版社,2005.4

[4]土正明,路正南.风电项目投资及其运行的经济性分析[J].可再生能源,2008 .12

- 遥控面板注塑成型工艺及模具设计

- 电子密码锁的设计

- 基于物联网的智能水杯

- 怎样学好高中数学

- 纳米二氧化锰形貌调控的研究进展

- 新旧动能转换下现代学徒制人才培养路径研究

- 超声波流量计在企业水平衡测试中的应用与分析

- 盐度对岩扇贝Na+/K+-ATP酶活性的影响

- 推行区科安全自主管理,打造本质安全型企业

- 天水市乒乓球大众健身开展现状与发展调查

- 一例社交恐怖症引发惊恐障碍心理咨询案例报告

- 高职毕业生就业弱势群体的帮扶措施

- 浅谈五边MSAW告警参数设置

- 单位车辆管理模式的创新探究

- 新形势下痕迹检验技术应用问题及对策探究

- 关于影响油品检测数据准确性因素的控制措施探讨

- 影响铁路行车安全的因素及预防措施

- 新时期企业专业技术人员职称管理工作分析

- “阅读推广+”模式在公共图书馆服务中的探索和实践

- 成本预算在医院后勤保障管理工作中的应用

- 我军高新雷达装备保障工作的思考

- 运动鞋的舒适性能测试与应用

- 谈中职音乐教学中如何提高合唱质量

- 区域图书馆信息资源共享体系的构建探析

- 车体痕迹检验在交通事故成因认定中的运用

- prostatic

- prostatorrhoea

- prosternal

- prosternum

- prostitute

- prostituted

- prostitutes

- prostituting

- prostitution

- prostitutions

- prostitutor

- prostitutors

- prostomial

- prostrate

- prostrated

- prostrates

- prostrating

- prostrative

- prostrator

- prostrators

- prostrike

- prosubscription

- prosubstitution

- prosuffrage

- prosumer

- r2022090420001132

- r2022090420001133

- r2022090420001135

- r2022090420001136

- r2022090420001137

- r2022090420001138

- r2022090420001139

- r2022090420001142

- r2022090420001143

- r2022090420001144

- r2022090420001145

- r2022090420001146

- r2022090420001147

- r2022090420001148

- r2022090420001149

- r2022090420001150

- r2022090420001152

- r2022090420001154

- r2022090420001155

- r2022090420001156

- r2022090420001157

- r2022090420001158

- r2022090420001159

- r2022090420001161

- r2022090420001163