摘要:本文从“营改增”的背景出发,对中小企业该如何正确合理展开增值税税收筹划活动进行了分析研究,简单的写了“营改增”背景下的中小企业增值税税收筹划现状,运用了一个典型的案例作为论文研究对象,并提出了相应的增值税税收筹划方案建议,希望能够引导我国中小企业可持续

的健康发展。

关键词:中小企业 营改增 增值税 税收筹划

中图分类号:F812.42;F275 文献标识码:A

随着我国社会主义市场经济的高速前进,中小企业一步一步走上了市场经济的历史平台,在激励创新、提高GDP、增加税收、提供就业、改善民生等方面发挥了重要的作用。但是中小企业与大中型企业相比资金不够雄厚,与国有企业相比不够稳固,中小企业的发展不断受到各种因素的制约,其中税收负担过重在所有制约因素中显得尤为突出。在我国全面实行“营改增”的政策下,中小企业的税收筹划越来越注重。为此,笔者选取了广东一个比较具有代表性的中小企业—A公司,对其增值税的税收筹划降低税收负担提出一些好的方案,展开增值税“营改增”背景下的税收筹划。

1 中小企业“营改增”税收筹划现状

2011年6月,我国发布了《中小企业划型标准规定》,新的划型标准包含84个行业大类、362个行业中类、859个行业小类,大致涵盖了我国国民经济的大部分行业。新的划分标准规定,中小企业分成三类,中型、小型和微型,主要参考就业人数、营业额、资产总额指标,在不同行业使用的指标不同。

2011,我国公布“营改增”试点方案,截至2016年5月1日,扩大试点行业范围,把建筑业、金融业、房地产业、生活服务归入“营改增”范围,把不动产归入抵扣。“营改增”改革试点在全国范围内全面展开,尽量避免企业重复征税的问题。

中小企业存在以下状态,税率普遍下降、财务人员综合素质较低、管理层对增值税税收筹划认识不足、缺乏全面筹划体系,所以“营改增”背景下的税收筹划状况显得更加重要。

2 A公司“营改增”税收筹划状况

根据本文研究内容,选择了一家家具制造业的中小企业作为案例研究对象,对其在经营管理中的增值税的纳税筹划问题进行研究分析,帮其完善涉税业务筹划。基于对企业财务信息的保密性,本文分析对象以A公司代称。

A公司是一间成立于2010年的从事家具的生产和销售一体化业务的新兴企业,另外又从事家具租赁业务,公司总部在东莞市大朗镇大有园工业区,注册资金为50万人民币,公司规模在100~499人,企业类型属于私营有限责任公司,被税务机关认定为增值税一般纳税人,满足中小企业的界定企业。

2.1公司经营状况

据调查显示A公司目前的状况为资产少、规模小、资产质量低、抗外部冲击能力弱,死亡率极高,正处于创业艰难阶段。

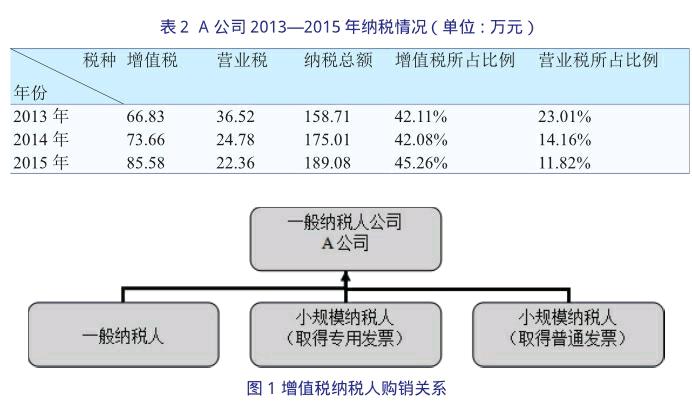

从表1中可以知道,A公司销售总额在逐年增加,但是每年的利润总额变化较大,2013、2014和2015年企业销售利润率分别为-1.95%、0.47%和0.07%,发展很不稳定,且缴纳纳税金额较大,并且逐年增加,2015年的纳税总额是利润总额的43倍多。总体来看,A公司近年来经营状况有所提高,但是税负负担一直是个严重问题,通过科学纳税筹划来降低成本,提高利润对企业具有重大意义。

2.2A公司的涉税情况

经过以上对A公司基本情况的了解,知道该公司是主要从事家具制造业的企业,主营业务为家具生产和销售,另外又从事家具租赁业务的中小企业。

2.2.1“营改增”之前涉税情况

在“营改增”前,公司涉及的税种主要有:营业税、增值税、企业所得税、城市建设税和教育费附加等。在2012年以前A公司是小规模纳税人,征收率为3%。在2012年,企业确认为增值税一般纳税人,征收率为17%。营业税方面,由于该公司从事家具租赁业务,属于“营改增”范围,“营改增”之前,营业税税率为5%。企业所得税方面,居民企业承担全面纳税义务,缴纳的企业所得税包括中国境内,境外所得收入。A公司属于增值税一般纳税人,不享受优惠税率,按25%的税率征收企业所得税。

2.2.2“营改增”之后涉税情况

“营改增”后,租赁业务收入改为征收11%的增值税,该公司主要税种有增值税、企业所得税、城市建设税和教育费附加等。

从A公司2013-2015年主要纳税情况来看,增值税是该公司缴纳的最大税种,占每年的纳税总额40%以上,所占比例很大。为了加强A公司的竞争优势,充分实现企业价值的最大化,在“营改增”改革背景下,对A公司进行增值税的纳税筹划研究是非常有必要的。

3 A公司“营改增”税收筹划方案

3.1A公司增值税纳税筹划的思路

经过对A公司经营状况和涉税情况的介绍,可知该公司增值税为最大税种,高达40%以上,所以在“营改增”改革背景下,对A公司进行增值税的纳税筹划研究是非常有必要的。

因为A公司属于自产自销的家具制造业,年销售规模大,生产消耗原材料多,商品运输费用高,所以选择的供应商、运输方式和销售方式严重影响到A公司增值税税负,A企业还从事家具租赁业务,在“营改增”范围内,属于企业兼营模式同样需要缴纳增值税。因为A公司已经被认定为是增值税一般纳税人,不得转回小规模纳税人,所以不考虑改变增值税纳税人身份的方式进行筹划。

3.2 A公司增值税税收筹划具体方案

增值税的计算公式为:增值税=销项税-进项税。从公式可以知道缴纳的增值税不但受销项税额的影响,还受进项税额的影响。所以公司进行增值税税收筹划时,需要充分考虑进项税抵扣问題。A公司是增值税一般纳税人,在对外采购时需要对供应商纳税人身份慎重选择,取得合理合法的增值税抵扣凭证。一般情况下可以选择的供应商身份有三种:第一种是增值税一般纳税人,第二种是小规模纳税人,但可以取得税务机关代开的增值税专用发票,第三种是小规模纳税人,只能取得普通发票。具体购销关系如图1所示。

A公司可以从一般纳税人处采购,可以按照规定抵扣不含税价格17%的进项税,也可以从小规模纳税人处采购不能抵扣,或者取得税务机关代开的增值税专用发票可以抵扣不含税价格3%的进项税。虽然小规模纳税人的供应商可以抵扣的进项税额比较少,但是一般纳税人供应商的价格会比较高,所以A公司需要从可抵扣的进项税额和货物价格这两方面来考虑选择供应商。下面对A公司供应商的选择进行详细的分析。

A公司购买原材料时,若从B公司(一般纳税人,增值税税率17%)处购入,则销售含税价格为50000元,若从C公司(小规模纳税人)处购买,则可取得由税务机关代开的征收率3%的增值税专用发票,含税价格44000元。若从D公司(小规模纳税人),取得普通发票,不能抵扣增值税,含税价格为43177元。预计A公司用这批原材料生产家具销售收入可达到300万元(含税)。这时A企业会考虑该选择哪个公司作为供应商合适。下面我们来进行计算。

第一,若A公司从B公司购买材料,需要缴纳的增值税为:

销项税额=[3000000/(1+17%)]*17%=435897元

进项税额=[50000/(1+17%)]*17%=7264元

应纳税额=销项税-进项税=435897-7264=428633元

综合收益=货物销售价格(不含税)- 购买价(不含税)+ 进项税= 3 0 0 0 0 0 0 /(1 + 1 7 %)- 5 0 0 0 0 /(1+17%)+7264=2528631元

第二,若A公司从C公司购买材料,需要缴纳的增值税为:

销项税额=[3000000/(1+17%)]*17%=435897元

进项税额=[44000/(1+3%)]*3%=1282元

应纳税额=销项税-进项税=435897-1282=434615元

综合收益=货物销售价格(不含税)- 购买价(不含税)+ 进项税= 3 0 0 0 0 0 0 /(1 + 1 7 %)- 4 4 0 0 0 /(1+3%)+1282=2522666元

第三,若A公司从D公司购买材料,不可以抵扣进项税,需要缴纳的增值税为:

应纳税额=销项税额=[3000000/(1+17%)]*17%=435897元

综合收益=货物销售价格(不含税)-购买价(不含税)+进项税= 3 0 0 0 0 0 0 /(1 + 1 7 %)- 4 3 1 7 7 /(1+3%)=2522183元

从计算可知当从三家公司购入材料得各应纳税额D公司435897元>C公司434615元>B公司428633元,综合收益B公司2528631元>C公司2522666元>D公司2522183元,B公司的应纳税额最低且综合收益最高,所以选择B公司最合适。

4 结论

近年来我国中小企业不断高速发展,我国税收制度也在不断变化,中小企业对税收筹划的需求越来越大,但受限于企业自身原因的影响,很难做到统筹规划企业纳税的目标,也掌握不了具体的方法。本文的出发点是帮助中小企业在合法的前提下,进一步降低企业纳税成本,引导中小企业树立正确的税收意识,加大财务收益,降低涉税风险,从而规范中小企业财务管理和经营管理的水平,更好地推动国民经济的健康发展。

参考文献:

[1] 黄圣洲.談谈中小企业增值税的纳税筹划[J].商情,2015,(2):88.

[2] 陈清贤.浅谈企业税收筹划风险防范[J].财经界:学术版,2014,(5):263.

- 窄煤柱沿空掘巷技术应用研究

- 制度理论视角下新创企业商业模式创新研究

- 高原地区桥梁工程桩基钢护筒防腐措施浅析

- 浅析新形势下如何有效提升中间站铁路运输效率

- 浅论国有土地上房屋征收项目中房屋征收实施单位的组织结构转换

- 冲击碾压技术在高速公路施工中的运用

- 道路桥梁过渡段软基路面施工探讨

- 水利工程的防汛抗旱措施分析

- 浅谈建筑工程施工质量管理

- 基于“海绵城市”理念的园林优化设计

- 道旁固定式轨侧固体润滑技术研究与应用

- 浅谈长距离输气管线的技术管理

- 地球物理勘探及其应用

- 基于ELES模型的北京城镇居民消费结构研究

- 大型水利水电工程建设项目动态联盟组织模式的结构集成

- 如何加强核电工程项目的全面进度管理

- 云南省金融业发展现状分析

- 电站锅炉安装及监督检验技术研究

- 中小企业融资管理对策探析

- 项目成本计算方法的改进研究

- 浅析我国电子商务税收征管存在的问题与对策

- BIM在工程咨询造价中的价值浅析

- 对中国长期护理保险纳入社保体系的研究

- PPP模式下的工程国家跟踪审计探索

- 江西万年青水泥股份有限公司股票分析

- cataclysmic

- cataclysmically

- cataclysms

- catalog

- catalogue

- catalogued

- catalogue of failures/disasters/errors etc

- catalogues

- catalogue²

- catalogue¹

- cataloguing

- cataloguize

- catalyse

- catalysed

- catalyser

- catalyses

- catalysing

- catalyst

- catalysts

- catalytic converter

- catalytic converters

- catalyze

- catamaran

- catamarans

- catapult

- 酬谢媒人的钱钞花红

- 酬谢报答

- 酬谢犒劳

- 酬谢的礼金

- 酬谢的财物

- 酬贺

- 酬赉

- 酬赎

- 酬赏

- 酬赓

- 酬赛

- 酬赠

- 酬辨

- 酬辩

- 酬送

- 酬酒

- 酬酢

- 酬酢,应酬

- 酬醋

- 酬金

- 酬验

- 酭

- 酮

- 酮体

- 酯