摘要:我国PPP项目自从1995年产生以来,便得到了政府和社会公众的高度重视,随着我国经济的高速发展,我国政府逐渐引入社会资本参与公共基础设施和服务的建设和运营。健全有效的PPP项目会计核算体系对促进PPP项目的发展起着重要作用。本文从养老服务PPP项目着手,以建设-经营-移交项目(BOT)模式为例,提出我国PPP项目会计核算体系以及相关业务的会计核算方法。

关键词:BOT 养老服务类PPP 会计核算 公共基础设施

中图分类号:F257.2 文献标识码:A

1995年,PPP项目在广西、成都、长沙等地相继展开试点,自此以来,逐渐成为我国公共项目建设的有效的融资方式。2015年5月,国家发改委公开发布第一批PPP推荐项目1043个,涵盖水利设施、交通设施、市政设施、资源环境、公共服务等多个领域。同年12月,又发布了第二批PPP推荐项目1488个,涵盖农业、水利、交通设施、生态环境等多个领域。2017年5月,南宁市首次在养老服务行业试点PPP模式,实现了养老服务业与PPP模式的融合,因此,健全养老服务PPP项目会计核算体系具有重要意义。

1 PPP模式概述

PPP模式,是指私营部门获得公共部门的授权,融资、建设公共项目,并在未来一段期间内运营该项目的模式。主要分为O&M模式(委托运营)、MC模式(管理合同)、BOT模式(建设—经营—移交)、BOO模式(建设—拥有—运营)、ROT模式(建设—运营—移交)、TOT模式(转让—运营—移交)。其中,养老服务PPP项目以BOT模式为主。本文介绍了养老服务PPP项目BOT模式下的会计处理。

2 养老服務PPP业务的会计处理

BOT模式,即政府机构与项目公司签署合同,项目公司有义务对项目中的设施进行建造,并有权在项目建成后的一段时间内(特许经营期)获得相关经济收入并在特许经营期结束后将项目移交政府的模式。养老PPP项目的建造、移交阶段与传统BOT项目大致相同,它的不同主要体现在经营阶段。本论文站在项目公司的角度,以养老PPP项目为例进行会计处理(本文会计处理不考虑相关税费)。

2.1 建造阶段

第一,养老项目建造时发生费用。借:工程施工—合同成本。贷:原材料、应付职工薪酬、银行存款等。

第二,养老项目建造期间确认相关收入和成本。借:主营业务成本;工程施工—合同毛利。贷:主营业务收入。

第三,养老项目建造合同的确认。建造合同应当在不同情况下,分别确认金融资产和无形资产:一是若合同规定,养老项目在建成后的一定期间内,项目公司可以无条件地自授予方收取确定金额的货币资金,或者项目公司提供经营服务的收费低于某一金额时,授予方应将差价补偿给项目公司的,应当在确认收入的同时确认金融资产。借:银行存款、应收账款。贷:工程结算。二是若合同规定,项目公司从事经营期内有权向获取服务的对象收取费用,但收费金额不确定,应确认无形资产。借:无形资产。贷:工程结算。

第四,养老项目结转施工成本。借:工程结算。贷:工程施工—合同成本;工程施工—合同毛利。

2.2 运营阶段

第一,养老项目经营阶段收入的确认。基础设施建成后,项目公司应当按照《企业会计准则第14号—收入》确认与后续经营服务相关的收入,与养老项目销售相关的确认“主营业务收入”,其他的确认“其他业务收入”。借:银行存款。贷:主营业务收入、其他业务收入。

第二,养老项目经营阶段费用的确认。项目公司在后续服务中支付的各种费用,与养老项目销售相关的确认“主营业务成本”,其他的确认“其他业务成本”。借:主营业务成本、其他业务成本。贷:银行存款、应付职工薪酬等。

第三,资产的后续计量。无形资产应在特许经营权合同规定的经营期内,按照直线法进行摊销。借:主营业务成本。贷:累计摊销。

2.3 移交阶段

特许经营期满后,项目公司与政府进行移交清算,由于列入无形资产或金融资产的设施已经分期摊销且余额为零,所以只需要进行实物交割,不做会计处理。

3 案例研究

本文以养老PPP项目的BOT模式为例,介绍相关的会计处理。

3.1 建造阶段

某政府为了完善养老服务形式与服务内容,欲建造一集生活照料、医疗保健、文化娱乐于一身的综合性养老社区。项目方案公开招标后,确定甲公司为合作伙伴。甲公司采用BOT模式参与该养老社区建设,决定投资兴建A综合性养老社区。于2016年年初开始建设,预计2017年年底完工,2018年1月开始运营。A综合性养老社区总投资100 000万元,并由甲公司投资、建设和运营,特许经营期为20年。建设期内,甲公司按约定的标准建设该综合性养老社区;该综合性养老社区建设完成后,甲公司负责运营维护并向服务对象收取服务费用;经营期满后,甲公司将该综合性养老社区无偿移交给政府。

2016年建造期间,甲公司实际发生合同费用60,000万元(假定原材料费用为40%,人工成本为40%,用银行存款支付其他费用为20%),预计完成该项目还将发生成本40,000万元;2×15年实际发生合同费用40,000万元(假定原材料费用为40%,人工成本为40%,用银行存款支付其他费用为20%)。假定合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定,甲公司预计应收对价的公允价值为项目建造成本加上10%的利润。不考虑相关税费。由于合同规定,项目公司在综合性养老社区建成以后,从事经营的20年内有权向获取服务的对象收取费用且收费金额不确定,所以该权利应确认为一项无形资产。

第一,2016年的相关会计处理。

一是养老项目建造时发生费用。借:工程施工—合同成本为60,000万元。贷:原材料24000(60,000×40%)万元。应付职工薪酬为24,000(60,000×40%)万元。银行存款12,000(60,000×20%)万元。

二是养老项目建造期间确认相关收入成本。

完工百分比=60,000÷(60,000+40,000)=60%

合同费用=100,000×60%=60,000(万元)

合同收入=60,000×(1+10%)=66,000(万元)

合同毛利=66,000-60,000=6000(万元)

借:主营业务成本为60,000万元;工程施工合同毛利为6000万元。贷:主营业务收入为66,000万元。

三是养老项目建造合同的確认。借:无形资产为66,000万元。贷:工程结算为66,000万元。

第二,2017年的相关会计处理。

一是养老项目建造时发生费用。借:工程施工合同成本为40,000万元。贷:原材料为16,000(40,000×40%)万元。应付职工薪酬为16,000(40,000×40%)万元。银行存款为8000(40,000×20%)万元。

二是养老项目建造期间确认相关收入成本。

合同费用=100,000-60,000=40,000(万元)

合同收入=40,000×(1+10%)=44,000(万元)

合同毛利=44,000-40,000=4000(万元)

借:主营业务成本为40,000万元;工程施工合同毛利为4000万元。贷:主营业务收入为44,000万元。

三是养老项目建造合同的确认。借:无形资产为44,000万元。贷:工程结算为44,000万元。

第三,2017年末,养老项目结转施工成本。借:工程结算为110,000万元。贷:工程施工合同成本为100,000万元;合同毛利为10,000万元。

3.2 经营阶段

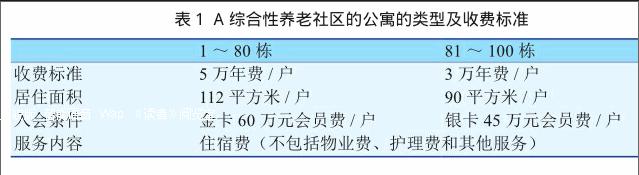

2018年1月1日A综合性养老社区正式竣工结算,之后进入运营阶段。该项目共建成养老公寓100栋,每栋21层,每层住户2家。该公寓采用会员制进行管理。服务对象拥有20年的使用权限,若使用年限低于20年,则未使用年限部分的入会费予以退回;若使用年限高于20年,不再额外收取会员费,只收取相应年费。公寓的类型及收费标准如表1所示。

第一,老年公寓销售,开售第一天全部公寓均出售完毕, 2018年养老公寓全部被使用。一是入会费的确认。确认的主营业务收入=80×21×2×60×1/20+20×21×2×45×1/20=11,970万元;确认的递延收益=80×21×2×60×19/20+20×21×2×45×19/20=22,7430万元;借:银行存款为239,400万元;贷:主营业务收入(老年公寓)为11,970万元;递延收益为227,430万元。二是年费的确认。每年收取的年费,直接在当年确认收入:主营业务收入=80×21×2×5+20×21×2×3=19,320万元;借:银行存款为19,320万元;贷:主营业务收入—老年公寓为19,320万元。

第二,在2019年中有98%的服务对象使用该养老公寓,有2%的服务对象未使用养老公寓。

一是使用部分老年公寓的会计处理。借:递延收益为222,881.4(227,430×98%)万元;

贷:主营业务收入(老年公寓)为222,881.4万元。二是未使用部分老年公寓的会计处理。借:递延收益为4548.6万元;贷:其他应付款为4548.6万元。

第三,养老社区配有疗养基地,提供上门基础医疗服务,当年获得医疗服务收入750万元。2018年年初相关医疗设施的账面价值为1000万元,平均使用年限为10年,按照直线法摊销;2018年医疗人员工资为500万元。一是医疗服务收入的确认。借:银行存款为750万元;贷:其他业务收入(疗养服务收入)为750万元。二是医疗服务成本的确认。借:其他业务成本—疗养服务成本为600万元;贷:应付职工薪酬(医疗人员工资)为500万元;

累计折旧为100万元。三是支付医疗人员工资的会计处理。借:应付职工薪酬(医疗人员工资)为500万元;贷:银行存款为500万元。

第四,本年收取物业费4200万元,用银行存款支付购买清洁设施价款1000万元,清洁人员工资为2500万元。

一是物业收入的确认。借:银行存款为4200万元;贷:其他业务收入(物业费收入)为4200万元。二是物业成本的确认。借:其他业务成本(清洁人员工资)为2500万元;清洁设施为1000万元。贷:应付职工薪酬(清洁人员工资)为2500万元;银行存款为1000万元。三是支付清洁人员工资的会计处理。借:应付职工薪酬(清洁人员工资)为1000万元;贷:银行存款为1000万元。

第五,在运营阶段期间,每年需对无形资产进行摊销。每年的无形资产的累计摊销=(66,000+44,000)/20=5500万元。借:主营业务成本为5500万元;贷:累计摊销(特许经营权)为5500万元。

3.3 移交阶段

经营期满时,项目公司按照将该综合性养老社区无偿移交给政府,项目公司确认的无形资产已经在经营期内摊销完毕,所以在此阶段项目公司无需进行会计处理。

4 结论

随着我国经济社会的发展和进步,人口老龄化问题日益成为政府和社会公众关注的热点问题,人民群众对于养老服务的需求将会越来越大,现有的养老设施总量很难满足日益增长的养老需求。为了解决养老服务问题,我国政府充分利用社会资源发展养老产业,逐渐引入社会资本参与养老设施和相关服务的建设和运营。PPP项目在促进养老产业的发展中起着举足轻重的作用,而健全有效的会计核算体系有利于促进PPP项目的发展和落实。因此,本文以BOT模式为例系统阐述了PPP项目的会计核算体系,并以案例研究的形式来实例分析PPP项目的会计核算体系。

参考文献:

[1] 张洪文.营改增后PPP项目的会计及税务处理[J].注册税务师,2016(12):46- 50.

[2] 赵海立,刘维丹.政府和社会资本合作模式(PPP)的会计处理探讨[J].财务与会计,2015(21):40-42.

[3] 黄立,王治.PPP融资模式会计核算问题探析[J].财会通讯,2016(13):64- 67.

[4] 仲娜.公私合营模式(PPP模式)会计核算探讨[J].财会研究,2015(9):35- 38.

[5] 张君.PPP模式下公共体育场馆建设的会计核算探讨[J].会计之友,2014(28):75- 77.

- “活”化常态课,培养学生物理核心素养

- 初三物理教学过程中渗透导入教学研究

- 整合生活经验 推进概念转化

- 关注学生经验 培育核心素养

- 关注物理核心素养 提高课堂教学实效

- 高考对万有引力的考查面面观(二)

- 高考综合改革分类教学走班研究

- 构造法在数学解题中的应用

- “对称问题”的归类分析与实例探究

- 巧用三角函数求离心率的取值范围

- 数列通项公式的常见求法

- 活用与“圆”有关的定理巧解题

- 导数压轴题的变形策略

- 一道中考数学压轴题的解法研究

- 以问题为抓手培养学生的逻辑思维能力

- 核心素养下中学数学概念教学中学生自我监控能力的培养

- 一道不等式复习题的思考

- 借一道高考题的微专题教学谈数学运算

- 核心素养视角下初中数学实验教学分析与思考

- 体验历史文化 实现方程目标

- 解三角形中面积、周长最值问题的几种解法

- 平行光下物高与影长问题的解法

- 一道中考题的变式教学

- 几何新定义问题教学策略初探

- 函数概念教学的反思与重构

- relacquers

- relade

- relaid

- reland

- relanded

- relanding

- relands

- relandscape

- relandscaped

- relandscapes

- relandscaping

- relapsable

- relapse

- relapsed

- relapser

- relapsers

- relapses

- relapsing

- relatabilities

- relatability

- relatable

- relatch

- relatched

- relatches

- relatching

- 杀下马威

- 杀不得贫家,做不得富家

- 杀不得贫家,做不得富家。

- 杀不死也痛

- 杀两头蛇

- 杀了一只虎,留下一只狼

- 杀了头也不过碗大的疤

- 杀了头也不过碗来大的疤

- 杀了头碗来大的疤

- 杀了头,碗大的疤

- 杀了头,碗大的疤。

- 杀了的小鸡打扑楞——最后一点劲

- 杀了肥猪杀壳囊

- 杀了高粱才能露出谷子来

- 杀了高粱,才能露出谷子来

- 杀人

- 杀人一万,自损三千

- 杀人一万, 自损三千。

- 杀人一刀,骑马一跑

- 杀人三千,自损八百

- 杀人不死枉为仇

- 杀人不死,不如不杀

- 杀人不用刀

- 杀人不用刀枪

- 杀人不用刀枪——软收拾