许绍双 田昆儒

摘要:由公正独立的机构开发和建立一套完整的信息披露质量评级制度是对上市公司实施监管的基础。在实践中,许多机构开展了独立研究,各具特色,给我们进一步展开理论研究提供了丰富的实践经验。文章分析了投资管理研究协会(AIMR)、标准——普尔公司(S&P)、国际财务分析和研究中心(CIFAR)、深圳证券交易所以及中国台湾“资讯揭露评鉴系统”的信息披露质量评价的优缺点,并提出可资借鉴的相关启示。

关键词:信息披露质量;评价;实践;启示

本文在分析投资管理研究协会(AIMR)、标准一普尔公司(S&P)、国际财务分析和研究中心(CIFAR)、深圳证券交易所以及中国台湾“资讯揭露评鉴系统”的信息披露质量评价优缺点的基础上,归纳了可资借鉴的相关启示,以期对中国上市公司信息披露质量评级制度的构建有所裨益。

一、上市公司信息披露质量的评价方法

一般认为,信息披露主要是指企业通过财务报表、财务报表附注以及审计报告对某个事实的一个清晰展示(Kohler1957),将企业财务经营等信息完整及时地予以公开,供市场理性地判断其证券投资价值的行为。信息披露既然是企业提供信息服务的一个行为,一个过程,那么其质量就是企业提供的信息服务满足其使用者需求的程度。不同的信息服务使用者具有不尽相同的利益诉求,其评价该“程度”的高与低所依存的角度也会不同。因此,对于同一信息服务。不同的使用者给予的评价结论可能有较大差异。这个“程度”如何度量的问题便成为上市公司信息披露质量评价方法演化的主线。

在实践中,信息披露内容的多寡往往直观地影响着人们对信息披露质量的判断。因此,信息披露质量的测度往往与信息披露充分性联系在一起。基于信息披露越充分,其质量越高的观念。学者们逐步形成了信息披露质量的测度方法之一:两分法(Dichetemeus Procedure)。两分法被早期的国外学者首先应用在自己的研究中(Wallace,1988;Coeke,1989、1991、1992;Rebbins&Austin,1986;Jubmani,2000;L-im,Matelcsy&Chew,2007)。所谓两分法主要是指当一个项目被披露就赋予一分。否则就赋予零分。该方法利用分数累计来计算公司信息披露得分,得分越高,信息披露质量越好。两分法的缺陷主要在于:(1)各披露项目权重相同;(2)仅仅考核信息披露的充分性。基于此,学者们逐渐转向建立信息披露指数来修正两分法的缺陷。在信息披露指数逐步完善的进程中,相关的理论研究主要围绕着两个方面展开:(1)信息披露质量评价指标;(2)评价指标权重。在研究机构的独立评价过程中,主要采用信息披露指数和两分法来测度企业信息披露质量。

二、研究机构的独立评价

1投资管理研究协会(AIMR)。投资管理研究协会(AIMR)下属的企业信息委员会(CIC)为了鼓励上市公司提高信息披露质量,每年从年报、季报及其他公开报告和投资者关系披露兰个纬度提供分行业的企业报告评级。企业信息委员会自身并不直接评价企业信息披露,它按行业设置由大约13名分析师组成的专业委员会,由该专业委员会负责评价各自行业的企业信息披露质量。为了规范各行业的评价,企业信息委员会设计了评价标准。企业信息披露质量的最后得分考虑了各项目的权重。AIMR的企业信息披露评价的优点主要在于(Healy,Huuen and Palepu 1999):①它既反映了正式的信息披露质量(譬如年报)。也反映了非正式的信息披露质量(管理层的分析会议),是信息披露质量的全面评价,而学者自建的信息披露指标是难以测度非正式的信息披露质量;②它体现了该行业的高级财务分析师的专业知识和经验。当然,AIMR的企业信息披露评价也有缺点:①AIMR在选择样本时倾向于市值大、跟踪关注分析师数量多的企业,而Lang and Lundhelm(1993)的研究表明信息披露水平与企业规模正相关。因此。AIMR对企业信息披露水平评价的区分度不高(Betesanl997)。②由于不能获悉分析师的具体评价过程以及分析动机,AIMR评价结果反映的是分析师自身的判断而不是披露政策本身,这一定程度上减轻了基于AIMR评价结果的经验研究的意义。

2标准一普尔公司(S&P)。标准一普尔公司在2001年推出了“透明度与信息披露”(T&D;)指数,对全球一些资本市场的公司公开信息披露进行评价。2001(T&D;)指数评价的公司主要选自标准普尔全球1200指数,另外包括标准普尔新兴市场指数中的350个公司。在随后的2003年、2004年、2005年、2006年、2007年、2008年。(T&D;)指数又分别评价了英国、德国、美国、日本、香港。新加坡。印度尼西亚。马来西亚、泰国、土耳其、俄罗斯、乌克兰以及中国等企业信息披露质量。在2001年的评价过程中,标准—普尔公司使用了98项评价指标,大致可分为:所有权结构与投资者权利(28项)、财务透明度与信息披露(35项)、董事会与管理结构及过程(35项)。每个指标都涉及一个是或否的问题。肯定的答案对应着得1分,否则为0分。一个公司的信息披露总得分除以最大可能披露得分——98分,以百分制表示该公司信息披露质量得分。在2008年评价中国企业信息披露质量时(Wang 2009),(T&D;)指数依据企业规模和股票流动性选择了300个企业作为样本,评价数据主要来自年报、网站披露的信息以及法定提交给上交所、深交所和香港联交所的报告,三个渠道的公开信息披露得分在企业总得分中占的比重为80%,另外的20%分配给重复披露,使用了三大类108项评价指标:股权结构与股东权利(34)、财务和业务信息(49)、董事会和管理结构及过程(25)。标准一普尔(T&D;)指数的主要优点:①指标列表和分析的公司对象都是公开的,因此,研究人员可以据以分析样本公司并检验标准一普尔的评级(韩慧博2007);②虽然主要从客观性、充分性和明晰性的纬度评价企业信息披露,但其方法会随着资本市场实践的发展而变化。其缺点(韩慧博2007):①仅对披露的充分性进行评价;②只关注公司的年度报告,只在美国、法国和日本公司的评价时考虑了企业的其他信息报告形式。③没有考虑各项目的相对重要性。

3国际财务分析和研究中心。国际财务分析和研究中心(Center for International Financial Analysis and Research)发布了评价各国公司披露密度的CIFAR指数,该指数根据理论分析事先筛选出90个重要的财务和非财务披露项目,这些项目分为7大类:一般信息、利润表、资产负债表、现金流量表、会计标准、股票数据和特殊项目。然后按照这些项目在公司年报中披露的数量多少为衡量标准。数量越多,

CIFAR指数越大。信息披露越好。该披露密度指数虽然广为投资界和理论界所采用,但它至少存在以下三个缺陷:只关注公司公共信息披露的单一纬度——披露的数量:没有考虑各国之间信息披露的范围、速度和准确性之间的差异:没有考虑各国在公司私有信息的生成和传递方面的差异(Bushman&Smith,2003)。

4深圳证券交易所。深圳证券交易所目前评价上市公司信息披露质量主要依据《深圳证券交易所上市公司信息披露工作考核办法(2001年)》,从信息披露的及时性、准确性、完整性、合法性等四个方面展开,采用优秀、良好、及格和不及格四个等级区分被评价上市公司,其中规定:“上市公司信息披露工作核查以上市公司核查期内信息披露行为为依据,同时关注该年度上市公司及董事会秘书与本所的工作配合情况和受到的奖惩情况”。评价内容主要包括:定期报告、临时报告编制和披露的及时性:公告文稿的文字准确性、明晰性;上市公司提供文件是否齐备、公告格式是否符合要求、公告内容是否完整;公告内容和相应的程序是否符合法律、法规和《交易所股票上市规则》的规定;董事会回复问询事项的及时性、公司发生异常时沟通的主动性以及受到奖罚的次数等。该考评结果自2002年发布以来虽然促进了我国证券市场信息披露质量的提高,但是由于其指标体系的保密、区分度不大等局限,在持续(在现行的等级制下,公司的等级只要随大流,就不会被谴责,从而形成良好等级“集聚”的现象)引导上市公司提高信息披露质量方面还存在着进一步提升的空间。

5中国台湾“资讯揭露评鉴系统”。中国台湾“资讯揭露评鉴系统”是由中国台湾的证交所及柜卖中心委托“证券及期货市场发展基金会(简称证基会)”建立的。采用非官方规划设计,以全体上市公司为评价对象,以一个完整会计年度为资料分析期,一年一次评价,目前已经进行至第七届。其评价所依据的资料范围主要是上市公司发布在公开资讯观测站的资讯,但不包括报纸杂志等媒体报道。

“资讯揭露评鉴系统”评鉴工作主要由证基会遴聘七位学者专家组成的资讯揭露评鉴委员会及证基会内部研究员组成的资讯揭露评鉴工作小组共同规划与执行。

第六届系统指标共计103项。依性质分为五大类:相关法规遵循情形(12项);资讯时效性(21项);预测性财务资讯的揭露(5项);年报资讯揭露(49项);网站的资讯揭露(16项)。评分方式为:每个指标均为1分,评为“是”得1分。否则得0分,若有不适用情形则该指标不并入计算。依上述原则计算受评公司之原始总分,经由公式转换为相对得分,再依相对得分为排序分级之依据,公式为:相对得分:(原始总分艚用指标总项目)"1006初评结果每年在3月初一3月中旬公开,在此期间接受上市公司质疑并回复。依据实际需求多次召开评价委员会讨论指标的各种疑义、评分标准以及成绩公布方式。第五届公布了所有受评公司评价结果,依分数高低分为、A+、B、C、C—等五级,另评价“自愿性揭露资讯较透明公司”,公布排名前10%公司。第六届新增公布“进步公司”名单。其优点主要在于:通过公开评价指标与评分方法、提供具体的评鉴指标得分自评表、在正式确定评价等级前允许受评公司就评价结果提出异议等措施,引导受评公司了解自身信息披露质量的缺陷,将极大地促进了受评公司不断提高其信息披露质量。

由上述可知,研究机构的独立评价各具特色,给我们进一步展开理论研究提供了丰富的实践经验。

三、启示

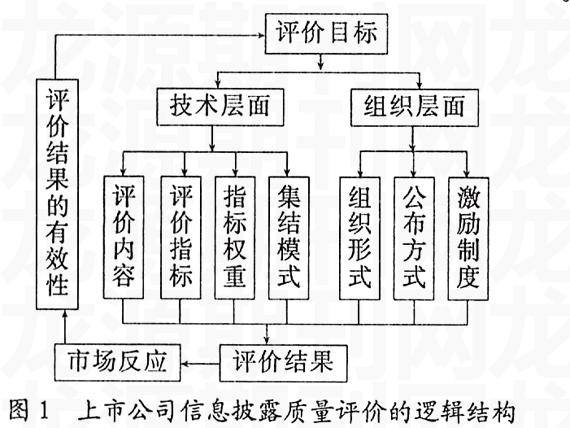

由于信息不对称、企业所有权与控制权分离。企业管理层可能利用自己单方面掌握的私人信息与隐蔽知识做出不利于股东的“逆向选择”与“道德风险”行为,股东为了保护自身利益,往往要求企业及时提供相关信息,因而能够降低信息不对称的信息披露行为对于资本市场的健康发展就尤为重要。基于资本市场的可持续健康发展。各机构开展的信息披露质量评价,其主要目的在于引导企业不断地提高其信息披露质量,满足相关利益者的决策需要。企业高质量的信息披露能降低其融资成本(曾颖、陆正飞,2006),但是相应的披露成本也会增大。企业制订信息披露策略的原则是成本一收益的权衡。基于此,从资本市场监管层面来说,企业信息披露质量越高越有利于资本市场的发展:而对于企业来说。它们要根据监管层制订的规则进行利益权衡,选择信息披露策略。因此。上市公司信息披露质量评价是资本市场的监管层与企业的一个博弈过程,评价的结果不仅要公平、公正、公开。而且评价目标的实现还要依赖于市场反应。一般来说,上市公司信息披露质量评价的逻辑结构如图1所示。各机构的独立评价在技术层面、组织层面上有所差异,评价结果的有效性也不尽一致,评价目标的实现程度也不相同,这就给我们提供了丰富的实践经验,可资借鉴。

从上述机构的实践评析来看。基于我国上市公司信息披露质量评级制度完善的视角,有以下两点实践经验值得借鉴。

1技术层面。在技术层面影响信息披露质量评价结论的因素主要有评价内容、评价指标、指标权重和集结模型。从评价内容来看。上述机构都涵盖了财务与非财务、正式与非正式的信息披露质量。从评价指标来看。标准~普尔公司(S&P)和中国台湾“资讯揭露评鉴系统”均公开了分类别的具体指标,便于企业自查和自律。制定和公布具体评价指标是我国上市公司信息披露质量评级制度有待改进之处。虽然Spero(1979)认为给各项目披露得分赋予权重没有意义,基于信息披露政策的一致性。企业会对重要和不重要的项目予以同等披露,但大多数学者的研究表明信息披露指数计算过程中评价指标的权重是一个关键因素(Cerf,1961;Singhvi&Desai,1971;Buzby,1975;Chow&Wong-Boren。1987;Lang&Lundhdm,1993;Botosan。1997;Hail。2002:Cl-arkson,Van Bueren&Walker,2006)。在实践中,投资管理研究协会(AIMR)、标准—普尔公司(S&P;)考虑了权重因素。因此,评价指标的权重设置与否在理论和实践中都没有定论,值得我们结合本国资本市场情况进一步地分析。从集结模型来看,中国台湾“资讯揭露评鉴系统”是两分法(用百分比表示);投资管理研究协会(AIMR)、标准一普尔公司(S&P)由于考虑权重因素,因而其集结模型属于信息披露指数。而我国上市公司信息披露质量评级制度对此没有明确公布。

由此可见。我国上市公司信息披露质量评级制度虽然评价内容比较全面。但是没有公开评价指标、指标权重和集结模型,致使企业难以了解自身信息披露质量变化的原因,容易导致公司随大流。从而形成良好等级“集聚”的现象(章建伟、涂建明。2007),减弱了评价结果的有效性。制约了评价目标的实现。

2组织层面。在组织层面影响信息披露质量评价结论的因素主要有组织形式、公布方式和激励制度。从组织形式来看,投资管理研究协会(AIMR)、中国台湾“资讯揭露评鉴系统”通过遴聘学者专家组成的专业委员会来研究确定评鉴指标、指标权重及运作方式,在制度上保障了指标体系的适时性。因此,我们在完善上市公司信息披露质量评级制度时。应考虑保障评级指标体系的适时性。以提高评级结果的现实意义。从公布方式来看,中国台湾“资讯揭露评鉴系统”在正式确定评价等级前允许受评公司就评价结果提出异议等措施,引导受评公司了解自身信息披露质量的缺陷,将极大地促进了受评公司不断提高其信息披露质量。因此,我们在完善上市公司信息披露质量评级制度时,应考虑建立一个有利于受评公司积极参与的评价流程。从激励制度来看,大多机构评价本身是自发性的。因此对评价排名较差的受评公司没有任何惩处。公布评鉴结果对于受评公司最主要的影响是市场的反应。评价机构主要期望能通过外部市场机制来促使企业提升其公司透明?公司透明?的提升可以增加企业的价值,并协助企业?低筹资成本,从而对受评公司产生正面的影响。从监管体系来看。目前我国已经建立了包括证监会、证监会派出机构、证券交易所等分工协调监管的信息披露监管体系。证券交易所对于上市公司信息披露质量问题有多种处罚手段,对上市公司有相当的威慑力和约束力。从这一点来说。我国上市公司信息披露质量评级制度约束有保障。但激励有待提高。

- 专业羽毛球运动员髋部训练的新思路

- 中小学学生羽毛球运动员心理训练方法研究

- 我国排球运动员体能训练探讨

- 铁饼运动员力量训练的方法与手段探究

- 体育教学与训练合理运动负荷的因素研究

- 跆拳道训练教学常见问题与对策分析

- 试析核心力量训练在高校篮球中的应用

- 少年儿童网球启蒙训练中兴趣培养的影响因素研究

- 软梯训练法在高校羽毛球主项教学中的运用研究

- 浅谈中职篮球训练如何提高学生的运球突破能力

- 燕山大学少儿足球训练营开展现状调查分析

- 探讨跆拳道运动训练特点及其发展

- 跆拳道步法在技术训练中作用探讨

- 青少年跨栏运动员基本技术环节训练应注意的因素

- 浅析群众性体育活动在军校学员体能训练中的运用

- 乒乓球运动员专项提高阶段年度训练准备期训练手段研究

- 女子形体课教学中核心力量训练的作用

- 河北省优秀跳远运动员爆发力训练效果初探

- 大学生篮球运动员实施“核心力量”训练的价值与策略

- 游泳运动员如何结合特定有效的力量训练提高运动成绩

- 综述篮球鞋对篮球运动损伤的生物力学影响

- 蛋白质降解介导骨骼肌生长的研究进展

- 体育运动缓解大学生痛经的运动处方研究

- 踝关节外侧韧带损伤的防治研究

- 航空安全员运动性踝关节损伤的预防与治疗对策

- fictitiously

- fictitiousness

- fictitiousnesses

- fiddle

- fiddled

- fiddler

- fiddlers

- fiddles

- fiddle with

- fiddle with sth

- fiddle²

- fiddle¹

- fiddlier

- fiddliest

- fiddlings

- fiddly

- fidelities

- fidelity

- fidelity bond

- fidelitybond

- fidget

- fidgeted

- fidgeter

- fidgeters

- fidgetily

- 诗咏于归

- 诗咏关雎

- 诗咏好逑

- 诗品

- 诗品出于人品

- 诗哲

- 诗商

- 诗囊

- 诗囚

- 诗国

- 诗图

- 诗囿

- 诗圣

- 诗在鸡林

- 诗场

- 诗坛

- 诗坛宗伯

- 诗坛的领袖

- 诗垒

- 诗城

- 诗境

- 诗墙

- 诗壁

- 诗壁无纱

- 诗声