[摘 要] 高校经费管理一直是财务人员研究的重要课题,提高高校的资金使用效益是经费管理的重要目标。本文通过建立高校的经费考核指标,利用高校财务数据仓库和报表来设计和呈现绩效考核指标(KPI),有目的地考核高校的经费使用情况,对提高经费的使用效益,实现资源的优化配置起到了积极的作用。

[关键词] 财务数据仓库;经费管理;关键性能指标(KPI);财务绩效指标

[中图分类号]F232;F275.5[文献标识码]A[文章编号]1673-0194(2009)02-0038-04

1 高校财务绩效指标体系设计

高校财务管理实现的目标不同于企业财务管理目标,其主要目标是为高校事业的全面健康发展和人才培养提供资金保障,提高财务管理效益与效率,规避财务风险。衡量财务管理能力的关键性能指标可以分为3大类:衡量指标、绩效评价指标和风险评价指标[1]。其中,衡量指标主要是指衡量财务条件和资金综合实力的指标,由学校总经费收入、财政补助拨款额、学校自筹经费收入、科技活动收入、教学活动收入等8个指标组成;绩效评价指标是评价高校运行效率和财务运行绩效的指标体系,由学校的教学绩效、科研绩效、资产绩效、产业绩效等部分18个指标组成;风险评价指标是评价风险与负债能力的财务发展潜力指标体系,由学校年度总支出占总收入之比、自有资金动用率、非自有资金动用率、学校年末存款净额、年末垫付资金总额、校办产业资产负债率等11个指标组成。此外,由于预算在高校财务决策中的重要作用,需要利用OLAP(在线分析系统)等工具帮助高校进行预算制订与分析。

本文重点介绍教学绩效指标的分析和财务收支预算效益情况的分析。

1. 1教学绩效指标

教学绩效指标主要包括师生比、生均事业费支出、学生生均设备费、教职工人均获取经费、教学收入增长率、人员经费占总支出的比重等,其描述如下:

(1)师生比=学生人数(折合后年平均数)/教师人数(年平均数)。

这一指标说明高校的人力资源的利用效率,间接反映办学效率。师生比越高(在符合教育部教学评估指标的前提下),说明学校具有较高的管理水平,办学效益好。

(2)生均事业费支出=(教学支出+业务辅助支出+行政管理支出+后勤支出+学生事务支出+其他支出+离退休保障支出+科研支出)/学生人数(折合后的年平均数)。

一般来说,学校层次越高、实力越强,培养学生所需要的经费就越多。但在同等条件下,忽略学生培养质量上的差异不计,生均培养经费越少,反映学校的办学成本越低,办学效益状况越好。

(3)学生生均设备费=设备购置费/学生人数(折合后的年平均数)。

一般来说,学校要想提高办学质量,就必须加大对学校设备的投入,故本指标越大越好。

(4)教职工人均获取经费=学校总经费收入/教职工人数(年平均数)。

该指标说明每个教师分摊的总经费。这一指标从平均量上说明教职工的事业发展能力,说明管理水平和营运效率。随着学校事业的发展,相应地人均获取经费能力越强。

(5)教学活动收入年增长率=(本年教育事业收入-上年教育事业收入)/上年教育事业收入。

这个指标从动态角度反映学校在教学活动方面自筹资金方面的努力程度和状况,在横向上或与其他院校相比较,可以反映学校教学活动的创收状况和财务管理水平。

(6)人员经费占总支出的比重=(教学事业费中的人员经费支出+业务辅助支出的人员经费支出+行政管理中的人员经费支出+后勤支出中的人员经费支出+离退休保障支出)/学校支出总额。

在学校的全部经费支出中,人员经费比例越高,公用经费比例越低,真正用于事业发展的部分就越少。在同等规模可比的基础上,降低人员经费比重是提高管理水平和效益的体现。

1. 2财务预算效益情况指标

高校在近些年的发展中,为了进一步增强二级学院办学活力,明晰二级学院财务管理职能,实行了一级领导、二级学院自主理财的管理模式。二级学院按“定额核定、专项管理、讲求效益、结余认定、超支自理”的原则进行经费预算。对二级学院的经费考核是保证预算经费有效执行的重要手段。有必要建立二级学院预算绩效考评制度,对预算的执行过程和完成结果实行全面追踪,不断提高预算资金的使用效益。

为提高教学质量,各高校除了预算向教学经费倾斜外,还非常重视二级学院的教学经费使用情况,为此,我们对二级学院的教学经费使用效益建立了一整套的考核体系,直接涉及教学经费使用情况的指标有两个:教学差旅费开支比例和实践教学经费。其描述如下:

(1)差旅费占教学经费的比例:差旅费开支比例大于13%小于18%。

(2)实践教学经费:理工类毕业设计经费生均大于250元、文管类毕业设计经费生均大于150元、实践(实习)经费生均大于55元 /周。

1. 3KPI分析的基本方法

结构百分比分析法。结构百分比分析法可以用来分析收入和支出的明细项在所属项目中所占的比例。

指数分析法。指数分析法是结构百分比分析法的补充。指数分析法是指选择某一期间为基准期间,该期间数据为100%,以后期间数据相当于基数据的百分比。

趋势分析法。财务管理人员不必过分地关心某一时点的比率值,而应关心一段时间内原始数据及比率的变化,才能估算出财务管理的绩效和资金运行的风险。趋势分析是按时间序列以表格形式列出财务数据,以及计算得出比率。

对比分析法。财务管理人员通过一段时间的指标比较,可以发现高校财务状况的变化,同时考虑到国家政策和学校的重点任务,通过不同年度同一期间的财务数据的比较,才能估计出高校资金运作的潜在趋势。对比分析是以表格形式列出固定间隔、不同时点(一般间隔为一个会计期间)的财务数据及比率。

2 高校财务绩效指标的实现

2. 1MS SQL Server 2005的KPI开发平台

Microsoft SQL Server 2005 是用于大规模联机事务处理 (OLTP)、数据仓库和电子商务应用的数据库和数据分析平台[2]。在SQL Server 2005的数据分析平台中提供了关键性能指标(KPI)的设计、分析、展示功能。一个KPI可以反映5个不同的状态层次:很好、好、一般、差、很差。在该系统中,关键性能指标是指用于评估业务绩效的多维数据集中某个度量值组关联的计算集合。这些计算通常是MDX表达式或计算成员的组合。KPI还包括其他元数据,该元数据提供有关客户端应用程序如何显示KPI计算结果的信息。

2. 1. 1定义KPI

KPI是使用多维数据集设计的KPI选项卡作为多维数集的一部分定义的,KPI与多维数据集内单个度量值组或所有的度量值组相关联,并且在KPI内定义的MDX表达式在关联的度量值组的上下文中运行。目标和值是KPI的两个重要部分,值表示商务指标的当前状态,而目标则表示要达到的商务指标状态,并使用比较这两个值,从而确定关键性能指标的状态和趋势走向。

企业通常会定义关键性能指标,这些指标是用于衡量业务发展的重要标准。UDM (统一维度模型)允许定义此类KPI,这样便可更加容易地理解数据的分组与显示。

UDM中的每个KPI为某一性能度量值(如“收入”)最多可定义4个表达式,包括实际值;目标值;状态:介于-1和+1之间的规范化值,用于评估当前值的状态(-1表示非常差,+1表示非常好);走向:介于-1和+1之间的规范化值,展示一段时间内的走向(-1表示显著变差,+1表示显著变好)。此外,KPI还可以定义建议的图形(如“交通灯”),用于显示状态和走向指示。

2. 1. 2创建KPI

KPI编辑器为用户提供了多种设置函数,如KPIValue(设置KPI的数值)、KPIGoal(设置KPI的目标)、KPIStatus(设置KPI 的状态)、KPITrend(设置KPI 的趋势)等,帮助用户自定义各种绩效指标。通过编写复杂的MDX语句实现KPI,仍会对用户造成不小的难度。而Analysis Services(分析服务)提供基本KPI模板,使得用户操作更为灵活、简捷。在Analysis Services 2005中,精确定义KPI的过程可以分为9个步骤:

(1)给KPI取一个合适的名字;

(2)在“关联的度量值组”中,设置度量值组;

(3)在“值表达式”框中,创建定义KPI的MDX表达式;

(4)在“目标表达式”框中,键入定义KPI目标的MDX表达式;

(5)在“状态指示器”中,为用户设置有关提供KPI状态的快速视觉图形的信息;

(6)在“状态表达式”中,创建计算状态的MDX表达式;

(7)在“走向指示器”下拉式列表中,设置表示KPI数据在一段时间内更改走向的图形;

(8)在“走向表达式”框中,创建定义走向的MDX表达式;

(9)设置用于KPI显示的文件夹;选择父级KPI创建定义当前时间成员的MDX表达式;为KPI分配权重;键入KPI说明。

2. 2用Analysis Services 2005 的KPI开发财务绩效指标分析的实例

用KPI建立和开发高校财务绩效指标,是建立在高校财务数据仓库[3-4]和实时财务信息管理系统基础之上的。下面以高校的教学绩效体系为例,定义一个有代表性的KPI用客户端软件展示它的结果。

2. 2. 1定义 KPI

在高校财务绩效管理系统中,定义差旅费支出占教学经费的比率KPI,用这些KPI来浏览高校财务数据仓库的多维数据集,下面是定义的KPI。

(1)定义差旅费占教学经费的比率。此KPI用来确定差旅费支出占教学经费的比率,同目标相比较,分析该比率同目标的距离及到达目标的走向趋势。

打开高校财务会计明细多维数据集的多维数据集设计器,然后单击“计算选项卡”,定义教学差旅费和教学支出两个计算成员,在计算表达式中分别输入以下MDX表达式:

a.[教学差旅费][会计科目].[ZW MXZ].&[差旅费],[Measures].[JJE])

b.[教学支出]([会计科目].[Sjkmbh2].&[52102],[Measures].[JJE])-([会计科目].[ZW MXZ].&[水电费],[Measures].[JJE])-([会计科目].[ZW MXZ].&[临时用工劳务费],[Measures].[JJE])-([会计科].[ZW MXZ].&[外聘教师酬金],[Measures].[JJE])-([会计科目].[ZW MXZ].&[办公设备购置费],[Measures].[JJE])-([会计科目].[ZW MXZ].&[专用设备购置费],[Measures].[JJE])

计算成员定义好后,打开“KPI选项卡”,在名称框中输入“教学差旅费占教学支出的比例”

(2)在值表达式中输入以下MDX表达式:[Measures].[教学差旅费]/[Measures].[教学支出]。

(3)在目标表达式中输入绩效考核指标0.15。

(4)在“状态指示器”列表中选中“测量”,然后在“状态表达式”框中键入以下 MDX 表达式:

case

whenkpivalue("教学差旅费占教学支出的比例")>=kpigoal("教学差旅费占教学支出的比例") and kpivalue("教学差旅费占教学支出的比例")<=1.2*kpigoal("教学差旅费占教学支出的比例") then 1

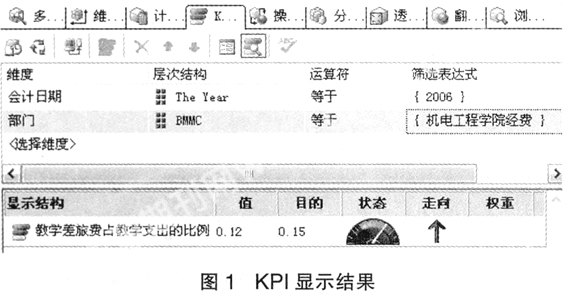

when kpivalue("教学差旅费占教学支出的比例")>=0.8*kpigoal("教学差旅费占教学支出的比例") and kpivalue("教学差旅费占教学支出的比例") when kpivalue("教学差旅费占教学支出的比例")>=0.5*kpigoal("教学差旅费占教学支出的比例") andkpivalue("教学差旅费占教学支出的比例")<0.8* kpigoal("教学差旅费占教学支出的比例") then -0.5 else -1 end 以上是根据该指标绩效考核要求来定义状态指示器的。教学差旅费支出占教学支出的比例在0.15~0.18为非常好,超出0.18或低于0.13为非常差(不合格)。 (5)在“走向指示器”列表中选择“标准箭头”,然后在“走向表达式”框中键入以下表达: case when isempty([会计日期].[The Year].PrevMember) then 1 whenkpivalue("教学差旅费占教学支出的比例")>=([会计日期].[TheYear].PrevMember,kpivalue("教学差旅费占教学支出的比例")) then 1 when kpivalue("教学差旅费占教学支出的比例")>=0.8*([会计日期].[The Year].PrevMember,kpivalue("教学差旅费占教学支出的比例")) then 0.5 when kpivalue("教学差旅费占教学支出的比例")>=0.5*([会计日期].[The Year].PrevMember,kpivalue("教学差旅费占教学支出的比例")) then -0.5 else -1 end 2. 2. 2KPI的应用 定义好KPI后,部署该多维分析数据,在KPI浏览器或客户端软件就可以显示数据分析结果,如图1所示。 以上KPI分析,可以按年度来分析各二级学院的差旅费占教学经费支出的比例,来考核二级学院的教学绩效情况。 KPI的分析可以使用Web部件[5]在浏览器中显示,也可以在MS Excel 2007 或Proclarity 中使用。如果要以Web方式使用KPI商务智能应用,就需要先把KPI封装成Web部件,然后基于.Net环境,在aspx页面中插入该部件就可以了。 3 结 论 高校财务绩效指标的考核是近年来高校财务管理的热点和难点,本文通过SQL Server 2005的KPI的分析平台,结合高校的实际情况,提出了高校财务绩效指标的考核方法和手段。 主要参考文献 [1] 杨周复,施建军,等. 大学财务综合评价研究[M]. 北京:中国人民大学出版社,2002. [2] Mike Gunderloy,Joseph L Jorden,David W Tschanz. SQL Server 2005:从入门到精通[M]. 曲丽军,李军田,毛选,等,译. 北京:电子工业出版社,2006:748-803. [3] 陈国旗. 数据仓库在高校财务管理系统中的应用[J]. 中国计量学院学报,2004(4):323-326. [4] 陈国旗. 数据仓库在高校会计分析中的应用[J]. 中国管理信息化:会计版,2007(1):5-8. [5] 袁然,王诚梅. SQL Server 2005 中文版经典实例教程[M]. 北京:电子工业出版社,2006.

- 布洛芬混悬液与对乙酰氨基酚在小儿高热治疗中的临床疗效评估

- 改良B-Lynch缝合联合卡前列素氨丁三醇注射液治疗顽固性宫缩乏力性产后出血的效果

- 艾曲波帕联合重组人血小板生成素治疗难治性血小板减少性紫癜的疗效分析

- 氟哌噻吨美利曲辛片治疗脑梗死伴焦虑症的临床效果探讨

- 新型抗癫痫药物联合CPAP治疗癫痫合并阻塞性睡眠呼吸暂停综合征的疗效探讨

- 右美托咪定对骨科止血带所致远隔器官肺损伤的保护作用

- 右美托咪定复合瑞芬太尼、丙泊酚在全麻手术中的应用

- 头孢噻肟与丙种球蛋白配合对新生儿败血症的PCT、CRP、CD55及临床疗效的影响

- 泼尼松联合环磷酰胺治疗肾病综合征并肾功能不全临床疗效分析

- 异维A酸胶囊联合匹多莫德治疗泛发型扁平疣的临床分析

- 趋化因子受体CXCR3对神经病理性疼痛的行为学影响

- 三阴性乳腺癌的病理特征及临床预后探讨

- 健康体检人群血清胃蛋白酶原及胃泌素17联合13碳呼气试验检测结果分析及其应用价值探讨

- 磁共振在膝关节隐匿性骨折患者中的应用及诊断价值

- DR与螺旋CT诊断急诊胸腹部创伤患者的临床价值分析

- 用常规肝功能检测诊断慢性乙型肝炎的效果分析

- 儿童胸肺型合并脑型肺吸虫病的CT和MRI表现分析

- 心脏肿瘤CT及MRI影像表现的初步探讨

- 高频彩色多普勒超声在早期诊断乳腺癌腋窝淋巴结转移中的价值分析

- 综合护理对髋关节置换术后患者康复的影响分析

- 急诊科气管插管患者非计划性拔管的原因分析及护理干预对策研究

- 预见性护理对R-EPOCH方案治疗非霍奇金氏淋巴瘤患者不良反应的影响

- 体外振动排痰机在危重症患者排痰方法中的应用临床效果对比

- 重症胰腺炎患者血液滤过治疗中的护理效果分析

- 鼻塞式CPAP治疗新生儿呼吸障碍的护理分析与效果

- grit²

- grit¹

- groan

- groaned

- groaner

- groanful

- groaning

- groaningly

- groans

- grocer

- grocerdom

- groceries

- grocering

- grocers

- grocery

- grocery store

- groggier

- groggiest

- groggified

- groggily

- grogginess

- grogginesses

- groggy

- groin

- groined

- 施才

- 施拉姆学派

- 施放

- 施放烟幕

- 施放神秘武器

- 施政

- 施政不切合实际

- 施政不繁苛

- 施政或行事中平和平稳

- 施政方略

- 施政的事迹

- 施政的成绩

- 施政的措施

- 施政的要点

- 施政调查

- 施效

- 施救

- 施教

- 施教化使顺服

- 施教因材

- 施文涛

- 施斋

- 施斋食给僧人、道人

- 施施

- 施暴