骆国城

[收稿日期] 2009-03-16

[摘 要]

企业合并,是指两个或者两个以上单独的企业形成一个报告主体的交易或事项。企业合并按照控制对象可以分为同一控制下的企业合并和非同一控制下的企业合并;按照合并方式可以分为吸收合并、新设合并和控股合并。同一控制下企业之间合并的交易价格受控制方操纵,控制主体操纵的合并价往往能在远离市场公允价水平上实现,合并中发生的评估费用、审计费用、法律服务费用等合并直接费用可以理解为集团内部的管理费用,形成合并方的当期损益。由于吸收合并和新设合并后都形成了合并方的单一会计主体,合并主体的会计处理规则类同,本文主要阐述同一控制下企业吸收合并和控股合并业务的会计处理方法。

[关键词] 企业合并;同一控制;会计处理

doi:10.3969/j.issn.1673-0194.2009.18.011

[中图分类号] F230

[文献标识码] A

[文章编号] 1673-0194(2009)18-0032-03

一、同一控制下吸收合并业务的会计处理

吸收合并,又称兼并,是指合并方取得了被合并企业的资产负债,合并后保留了合并方的法人资格,被合并企业的法人资格随着吸收合并而注销。《企业会计准则第20号——企业合并》第六条规定:同一控制下的吸收合并业务中,合并方应当按照取得被合并方资产和负债的账面价值计量。合并方取得被合并方净资产账面价值与支付合并对价账面价值的差额,应当调整资本公积;合并方资本公积不足冲减的,调整留存收益。笔者认为在同一控制下的吸收合并业务核算中,应着重把握以下要点:

1正确把握同一控制下吸收合并的业务特点。吸收合并中,合并方取得了被合并方的资产并承担其债务,按照合并日取得该资产和负债的原账面价值登记入账,合并方吸收合并了被合并企业后形成了单一会计主体,被合并的各企业法人资格均被注销,吸收合并后的合并方日常业务核算方法与一般企业相同。合并方在吸收合并中取得的资产和负债,可理解为控制方操纵下实现的集团内部整合。取得资产和负债的账面价值应理解为合并日该资产负债在被合并方的账面净值,资产账面价值是资产账面余额扣除所提取的减值准备金等损耗价值后的差额。

2合并方取得被合并企业所支付对价的形式多样,但都应当按照支付有关对价的账面价值转销。合并方支付对价的形式可能是货币资金、存货、设备和房屋、无形资产;也可能合并方承担被合并方的债务取得了被合并企业;还可以发行股票换取被合并方的净资产等。合并企业向被合并企业的原股东支付了合并对价换取了被合并企业,支付存货对价应当视同销售缴纳有关税费。合并中发生的直接相关费用,形成合并方的管理费用。

3支付对价的账面价值与取得被合并方净资产的账面价值之间的差额应当调整合并方的资本公积,可能形成资本公积的调增,也可能形成调减资本公积;资本公积不足冲减的,应当调增留存收益。

4同一控制下吸收合并业务的会计处理一般类型为:

借:取得各项资产的原账面价值

管理费用(合并直接费用)

贷:取得各项负债的原账面价值

支付各种形式对价的账面价值

银行存款(支付的直接费用)

资本公积(支付的对价与取得被合并方净资产账面价值的差额)

5分清与非同一控制下吸收合并业务核算之间的区别。非同一控制下的吸收合并业务中,合并方应当按照取得被合并方资产和负债的公允价确认入账,支付的对价应按照公允价转销,支付对价的公允价值与对价的账面价值之间的差额形成营业外收支;支付对价的公允价值与取得被合并方净资产公允价值的差额形成商誉。

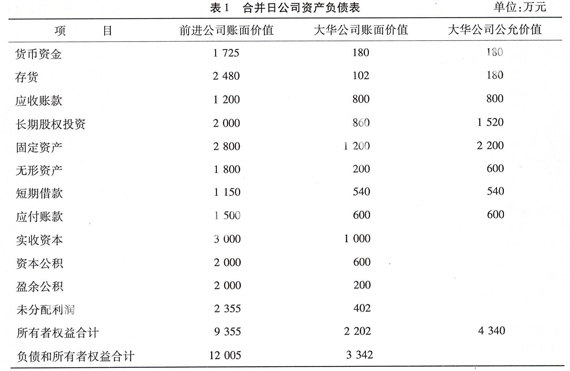

举例说明如下:假设前进公司与大华公司都是甲公司控制下的子公司,2007年1月1日前进公司吸收合并了大华公司,合并日各公司各项资产、负债的账面价值资料如表1所示。

1如果前进公司支付1 530万元(含评估费用30万元)给大华公司原股东,吸收合并了大华公司。前进公司在合并日的会计处理方法为(以下金额的计量单位均为万元):

应调整的资本公积=(取得资产账面价值-取得负债的账面价值)-支付总额=(3 342-1 140)-(1 530-30)=2 202-1 500=702(万元)(贷方)。

借:货币资金 180

存货 102

应收账款 800

长期股权投资 860

固定资产 1 200

无形资产 200

管理费用 30

贷:短期借款 540

应付账款 600

银行存款 1 530

资本公积 702

注:对于支付对价大于取得被合并方净资产账面价值的差额,应冲减资本公积。

2如果前进公司转出原价为2 700万元,累计折旧为200万元,提取的资产减值准备为100万元的办公楼给大华公司的股东,吸收合并了大华公司,并支付了50万元有关评估费用(假设不考虑交换转出资产应负担的相关税费),前进公司在合并日的会计处理为:

应调整资本公积=(3 342-1 140)-(2 700-200-100)

= 2202-2400= -192(万元)(借方)。

借:货币资金 180

存货 102

应收账款 800

长期股权投资 860

固定资产 1 200

无形资产 200

管理费用 50

累计折旧 200

固定资产减值准备 100

资本公积 192

贷:短期借款 540

应付账款 600

固定资产 2 700

银行存款 50

3如果前进公司只承担大华公司债务吸收合并,则取得大华公司的账面净资产全额形成前进公司的资本公积。通常在被合并方所欠债务数额比较大的情况下,采用这种合并方式。

4如果前进公司发行2 500万股股票给大华公司的原股东,吸收合并了大华公司,另外支付30万元评估等合并直接费用。前进公司股票的面值为1元/股,市场公允价格为3元/股。

应调整的资本公积=2 204-2 500×1=-296(万元)。

借:货币资金 180

存货 102

应收账款 800

长期股权投资 860

固定资产 1 200

无形资产 200

管理费用 30

资本公积 296

贷:短期借款 540

应付账款 600

银行存款 30

实收资本 2 500

注:如果前进公司和大华公司属于非同一控制下的企业,那么上述各种方式中,应当按照取得资产和承担负债的公允价值入账,取得净资产的公允价值与支付对价的公允价值(即合并成本)之间的差额形成商誉。

二、同一控制下控股合并业务的会计处理

控股合并,是指合并方支付对价取得了被合并方的控制权,合并后形成了母子公司关系和企业集团,参与合并的各企业法人资格都继续存在,取得控制权的出资方称为母公司。同一控制下的控股合并业务核算中,笔者认为应特别重视把握以下要点:

1分清控股合并与吸收合并业务之间的区别。

控股合并业务中,合并方未取得被合并企业的资产和负债,因此不需要将被合并方的资产和负债登记到合并方账簿中,合并方取得了被合并企业的控制权。控股合并方与被合并方形成了母子公司关系,形成了企业集团,在报表日应当由控股合并的母公司编制集团的合并报表。

2正确计算控股合并业务形成的差额。

控股合并方按照取得被合并方净资产的账面价值份额确认长期股权投资的初始成本额,支付对价的账面价值与取得被合并方净资产账面价值份额的差额调整资本公积。

调整的资本公积=取得被合并方净资产的账面价值×控股比例-支付对价的账面价值。

3分清与非同一控制下控股合并业务核算的区别。

非同一控制下控股合并投资业务核算中,长期股权投资初始入账数额应当按支付对价的公允价值(即合并成本)确认长期股权投资的初始入账成本额,支付对价的公允价值与转出资产账面价值之间的差额形成营业外收支。非同一控制下控股合并业务初始计量中,不会形成母公司入账中的商誉,但会形成集团合并报表中的商誉,见《企业会计准则第20号——企业合并》第十七条的规定。

4同一控制下的控股合并投资业务初始计量中会计处理的一般类型为:

借:长期股权投资(被投资方账面净资产价值×控股比例)

管理费用(合并直接费用)

贷:银行存款等(含合并直接费用)

资本公积(支付对价的账面价值小于取得被合并方净资产账面价值份额的差额)

举例说明如下:假设前进公司与大华公司都是甲公司控制下的子公司,2007年1月1日前进公司支付了对价取得了大华公司70%的股权,合并日各公司资产、负债的资料如表1所示。

1如果前进公司支付1 700万元现金(含评估手续费用30万元)取得大华公司70%股权,前进公司的账务处理为(以下会计处理的金额单位均为万元):

前进公司的长期股权投资初始入账成本额=2 202×70%=1 5414(万元);

需冲减的资本公积=1 700-1 5414-30=1286(万元)。

借:长期股权投资——大华公司 1 5414

管理费用 30

资本公积——其他资本公积 1286

贷:银行存款 1 700

2.如果前进公司转出建筑物的账面原价1 900万元,已提折旧400万元,市场公允价1 800万元,支付评估手续费10万元,取得大华公司70%的股权,前进公司的账务处理为:

借:长期股权投资——大华公司 1 5414

累计折旧 400

管理费用 10

贷:银行存款 10

固定资产1 900

资本公积——其他资本公积 414

3.如果前进公司发行1 000万股股票(面值每股1元,市场公允价每股2元)换取大华公司70%股权,并支付合并中的直接相关费用30万元,前进公司的账务处理方法为:

借:长期股权投资——大华公司 1 5414

管理费用30

贷:股本(或实收资本)——大华公司 1 000

银行存款30

资本公积——其他资本公积 5414

主要参考文献

[1] 中华人民共和国财政部企业会计准则第2号——长期股权投资[S].2006.

[2] 中华人民共和国财政部企业会计准则第20号——企业合并[S].2006.

[3] 中华人民共和国财政部企业会计准则——应用指南[S].2006.

- 湿陷性黄土地质地下通道深基坑施工技术研究

- 智慧排水系统建设创新思考

- 基于BIM技术的建筑工程施工可视化应用研究

- 深厚软土场区超长管桩基础倾斜纠偏关键技术研究

- 开放街区视角下的中心城区交通改善策略

- 岩巷综合机械化掘进作业线应用研究

- 农村居民年需水量预测方法分析

- 江龙水库泄洪消能建筑物设计

- 两种方法在某引水隧洞工程隐伏断层中的综合应用

- 采空区高温点判断原理及治理一氧化碳超限技术

- 掘进巷道顶板裂隙含水层探放水施工技术研究

- 煤矿井下4G通信系统的设计与应用

- 接装纸无胶区对细支卷烟总通风率的影响

- 大数据在信息安全防御系统的研究与应用

- 三坐标测量机在模具制造行业中的应用

- 基于FSAE大学生方程式赛车的副车架设计

- 纳米流体冰浆稳定性和过冷度的研究进展

- GIS设备操动机构盐雾老化试验及分析

- 清洁压空对在线红外水分仪检测准确性的影响

- 道路施工扬尘监测系统设计

- 无人机摄影测量技术在农村土地确权中的应用

- 基于双目视觉的三维重建技术研究

- 基于倾斜摄影测量技术的三维建模研究

- 基于CBR的破损轮胎图像识别系统设计

- 基于地理位置信息的智慧乡镇Android数据采集系统设计与实现

- fawn on/over sb

- fawns'

- fawns

- fawn²

- fawn¹

- airs

- airship

- airships

- airship's

- airsick

- airsickness

- airsicknesses

- airspace

- airspaces

- airstrike

- air strike

- airstrikes

- air strikes

- airstrip

- airstrips

- air-tight

- airtight

- airtightly

- airtightness

- airtightnesses

- 分析综合

- 分析 考证

- 分析范畴

- 分析解决问题果断迅速

- 分析解释

- 分析语

- 分析说明

- 分析说明文章意义

- 分析问题深刻透彻

- 分析问题深刻透彻,切中了问题的关键和要害

- 分析问题非常深入透彻

- 分析,剖析

- 分果推让

- 分校

- 分株繁殖

- 分桃

- 分桃断袖

- 分梳于两旁的发髻和鬓发

- 分检

- 分歧

- 分殊

- 分段

- 分母

- 分母有理化

- 分毫