黄利强 刘 萍

[摘要]随着经济发展以及企业管理人员管理水平的提高,作为企业血液的现金变得越来越重要,如何及时足额筹措安排资金成为企业十分关注的问题,作为现金管理核心环节和方法的现金预算成为问题焦点。但是对现金预算的重点,即如何确定销货款每一期的收款比例和购料款每一期的付款比例,相关的教材和文献都没有进行论述。本文对此问题进行分析,并提出解决的方法。

[关键词]现金预算;收款比例;付款比例

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2009)23-0037-03

现金是企业的血液,是企业生存的关键。企业现金持有量不足会影响周转,现金过多又会造成浪费,都说明现金管理不力。现金管理在财务管理中的地位举足轻重。而现金预算是实现现金管理目标最重要的量化管理工具,是现金管理的核心环节和方法。但是由于目前各种相关教材对现金预算时,现金收入和现金支出中的重要预算——销售货物现金收人预算和购进材料现金支出预算中的一些问题都没有讲解具体的操作方法,导致在实际预算时,相关的人员不知如何下手。本文对这个问题进行分析,并提出了解决的方法。

1现金预算分析

现金预算是有关预算的汇总,由现金收入、现金支出、现金多余或不足、资金的筹集与运用4个部分组成。

1,1现金收入预算

“现金收人”部分包括期初现金余额和预算期现金收入。年初的“现金余额”是在编制预算时根据上期现金的期末余额决定的;预算期现金收入的主要来源是销货收入——经营现金收入。众所周知。销售货物取得现金既有以前期赊销当期收款的金额,又有当期销售当期收款的金额,甚至包括预收的货款。而在市场竞争激烈的今天,预先收取货款的情况并不常发生,所以某预算期的经营现金收入的计算公式为:

某期回收以前期的应收账款=本期期初应收账款×该期的预计应收账款回收率。

式中,某期现销含税收入=该期含税销售收入×该期预计现销率:

某预算期经营现金收入=该期现销含税收人×该期回收以前期的应收账款。

根据上述公式,可以看出在预算现金收入时,主要是确定企业在销售货物当期与以后期每期收款的比例。12现金支出预算

“现金支出”部分包括预算的各项现金支出。当期的现金支出包括购买材料、支付人工费、支付制造费用和销售与管理费用,以及缴纳所得税、购置设备和股利分配等,在这些预算中一般人工费按照劳动法规定:企业不允许拖欠职工的工资,且需要及时上缴各种保险等,预算数即为现金支出数。而支付的制造费用、销售费用和管理费用的数据分别来自前述有关预算。缴纳所得税、购置设备和股利分配等现金支出的数据分别来自另行编制的专门预算。故在预算时首先需要确定企业购买材料的支付现金的情况。在实务中,为了取得材料支付的现金既包括以前期赊购当期付款而支付的现金,也包括当期购买当期支付的现金,甚至包括为了购买材料而预先支付的购货款。在目前市场竞争激烈的今天,预付货款的情况是很的,故预算某一期购买材料支付的现金金额的公式如下:

某预算期采购现金支出=该期现购材料现金支出+该期支付以前期的应付账款。

式中。某期现购材料现金支出=该期预计采购金额×该期预计付现率;

某期支付以前期的应付账款=本期期初应付账款×该期的预计应付账款支付率。

根据上述公式,在进行购买材料现金支付金额的预算时,主要是确定企业在购买材料当期和以后期每期支付购买款的比例。

1.3现金多余或不足预算

“现金多余或不足”是现金收入合计与现金支出合计的差额。差额为正,说明收入大于支出,现金有多余,可用于偿还借款或用于短期投资;差额为负,说明支出大于收人,现金不足,需要向银行取得新的借款。

综上所述,对于现金的预算,主要是确定企业销售产品后每期的收款比例和企业购买材料后每期的付款比例,而对该比例如何确定,相关的财务管理教程都没有给出方法,导致很多做预算的人员在进行现金预算时,只能凭主观判断,一方面导致预算不准确;另一方面也导致制定的预算没有说服力。在现金预算日益重要的今天。笔者认为有必要对该问题进行分析,提出确定的方法。

2某一年销货款每期收款比例的确定

对该比例的确定,不能光靠相关人员的主观判断,这样就会导致编制的预算成为无本之木、无源之水,且不具有说服力,所以笔者认为应该根据企业的历史资料为基础来确定。企业会计准则规定,当企业应收账款逾期3年没有收回,应该全额计提坏账准备,所以对于销售货物的收款一般不会长于3年;同时按照我国会计准则的规定,现金流量表的编制是年报,每年编制一次。故在此情况下。笔者认为,现金的预算可以每年编制一次,其销货款的情况应该估计3年每年的收款比例。首先找到企业近3年的会计资料,根据每年现金流量表中“销售商品、提供劳务收到的现金”项目的金额找到当期营运现金收入的总额,然后查阅详细资料找出该总额中收取的现金当年的有多少、去年的有多少、前年的有多少,然后根据利润表找到近3年营业收入,再根据“应交税费—一应交增值税(销项税额)”明细账查出各年的每年销售产品、提供劳务所发生的增值税金额,将二者相加即为每年的含税销售收入。这样用当年收取的当年销货款的现金金额除以当年的含税销售收入,即为销售货物当年的收款比例;用当年收取的去年销货款的现金金额除以上年的含税销售收入。即为销售货物第二年收款的比例:用当年收取的前年销货款的现金金额除以前年的含税销售收入。即为销售货物第三年收款的比例:依次类推。举例如下:

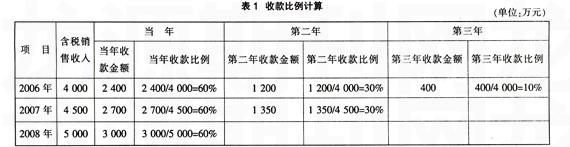

[例1]某企业收款的最长时间是3年,该企业为了编制2009年的现金预算,利用了2008年、2007年和2006年的资料,该企业这3年的含税收人分别是5 000万元、4500万元、4000万元,这3年的现金流量表中“销售商品、提供劳务收到的现金”项目金额分别是4750万元(其中收2008年的销售的货款3000万元、2007年的销售的货款1350万元、2006年的货款的金额400万元)、4280万元(其中收2007年的销售的货款2700万元、2006年的销售的货款1200万元、2005年的货款的金额380万元)、3890万元(其中收2006年的销售的货款2400万元、2005年的销售的货款1 140万元、2004年的货款的金额350万元)。其比例计算见表1。

根据例1可以看出。如果收取某一年货款涉及3年的,利用3年的信息可以得出3个第一年收款的比例、两个第二年收款的比例和一个第三年收款的比例。在本例中,得到的相同年度的收款比例都一样。而在实务里这种情况是很少的。为了让每年的收款比例与实际更为接近,得出每年收款比例既可以采用简单平均数计算,也可以采用加权平均数计算。如果采用加权平均数计算,要注意权重的设计,一般来讲,距预测年度越近,权重应设得越大,

据预测年度越远,权重应设得越小。

3某一年购料款每期付款比例的确定

对每期付款比例的确定,像销售货物的收款比例确定一样,不能光靠相关人员的主观判断,所以笔者认为应该以企业的历史资料为基础来确定,现金的预算可以每年编制一次,其购料款支付情况应该估计3年中每年的付款比例。首先找到企业近3年的会计资料,根据每年现金流量表中“购买商品、接受劳务支付的现金”项目的金额找到当期支付购料款现金支出的总额,然后查阅详细资料找出该总额中支付的现金当年的有多少、去年的有多少、前年的有多少,然后根据“原材料”总账和“应交税费—一直交增值税(进项税额)”明细账查出各年的每年购买材料的货款金额(含税金额)。这样用当年支付的当年购料款的现金金额除以当年购买的货款金额,即为购买材料当年付款的比例:用当年支付的去年购料款的现金金额除以上年的购买的货款金额,即为购买材料第二年付款的比例;用当年支付的前年购买材料的现金金额除以前年购买的货款金额,为购买材料第三年付款的比例;依次类推。举例如下:

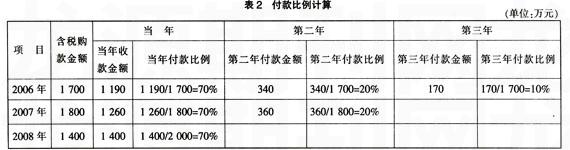

[例2]某企业收款的最长时间是3年,该企业为了编制2009年的现金预算,利用了2008年、2007年和2006年的资料,该企业这3年的购买材料的含税金额分别是2000万元、1 800万元、1 700万元,这3年的现金流量表中“购买商品、接受劳务支付的现金”项目金额分别是1 930万元(其中支付2008年的货款1400万元,2007年的货款360万元,2006年的货款170万元)、1760万元(其中支付2007年的货款1260万元、2006年的货款340万元、2005年的货款160万元)、1660万元(其中支付2006年的货款1190万元、2005年的货款320万元、2004年的货款150万元)。其比例计算见表2。

根据例2可以看出,如果支付某一年货款涉及3年的,利用3年的信息可以得出3个第一年付款的比例、两个第二年付款的比例和一个第三年付款的比例,在例2中,得到的相同年度的付款比例都一样。而在实务里这种情况是很少的。为了让每年的付款比例与实际更为接近。得出每年付款比例与收款比例的确定一样,既可以采用简单平均数计算,也可以采用加权平均数计算。如果采用加权平均数,其权重设计的原则和比例的计算同收款比例。

- 循证护理在泌尿外科护理质量管理中的应用

- 剖宫产产妇凝血及血小板变化在临床诊断中意义

- 不同剂量阿托他伐汀在高血压合并早期肾损害治疗中的应用效果

- 品管圈在精神科护理质量持续改进中的效果评价

- 快速康复护理模式对肩关节镜下肩袖损伤修补术术后患者的影响

- PDCA+视频宣教在提高老年重症肺炎患者痰标本合格率的应用研究

- 探讨经皮椎间孔镜下神经根减压松解术治疗腰椎间盘突出症的临床效果

- 老年糖尿病患者出现低血糖反应的急救及护理

- 血糖监测医护协议处方在胰岛素泵患者中的临床应用效果分析

- 情绪障碍患儿的心理特征分析及心理治疗与护理

- 非瓣膜性房颤患者口服华法林和新型口服抗凝药物的依从性分析

- 分析盐酸甲氧明恒速泵注在老年冠心病患者行非心脏手术麻醉管理中的效果评价

- 文拉法辛对慢性疼痛于情绪障碍治疗的疗效观察

- 新生儿出生后连续3天随访血常规和CRP在发现早期感染并避免重症感染中的临床意义

- 空腹血糖受损的部队疗养员营养膳食干预的效果评价

- 优质护理干预在门诊抽血室中的临床应用效果评估

- 研究探讨多层螺旋CT诊断宫颈癌淋巴结转移的可行性及准确性

- 不同血液净化护理模式对尿毒症患者的生活质量影响对比

- 针灸联合音乐疗法介入危重症脑出血患者的康复研究

- 分析鼻内镜下低温等离子消融下鼻甲治疗慢性肥厚性鼻炎的临床疗效

- 肝硬化合并自发性细菌性腹膜炎对血浆降钙素原监测作用研究

- 微生物检验在医院感染控制中的价值

- 温胞汤联合妇科再造胶囊治疗月经后期肾阳虚证的临床研究观察

- 亚低温冬眠疗法治疗重型颅脑损伤的临床分析

- 来曲唑和阿那曲唑在绝经后乳腺癌治疗中的临床效果分析

- houselessnesses

- houseman

- houseman's

- housemanship

- housemen

- housemen's

- house music

- house musics

- house of commons

- house of lords

- houseofquality

- house of quality

- house of representatives

- houseplant

- houseplants

- house proud

- houseproud

- house-proud

- houses

- houses of parliament

- house-to-house

- house to house

- houseware

- housewares

- house-warming

- 室属

- 室庐

- 室徒四壁

- 室怒市色

- 室接青云

- 室族

- 室明如昼

- 室欺

- 室氏

- 室温

- 室町幕府

- 室町时期三大画派

- 室第

- 室筑福临

- 室老

- 室舍

- 室迁运通

- 室迩人远

- 室迩人遐

- 室迩人遥

- 室迩人遥音容宛在

- 室长

- 室门

- 室闾

- 室隩