毕瑞祥 孙君鹏

[摘要]财政支出绩效评价指标体系是财政支出绩效评价体系的重要组成部分。它是财政支出绩效评价工作的载体。我国财政支出绩效评价指标体系还存在规范性、体系性、科学性不强等问题,需要在未来财政支出绩效评价的研究和实践中不断完善。

[关键词]财政支出;绩效评价;评价指标;绩效评价体系

[中图分类号]F812.45[文献标识码]A[文章编号]1673-0194(2009)24-0066-02

财政支出绩效评价是加强财政资金规范管理的需要,是加强公众监督、廉洁从政的需要,是财政支出管理的核心内容和重要手段。财政支出绩效评价包括财政支出评价数据、评价指标、评价方法、评价标准、实施过程等内容,是个系统工程。其中财政支出评价指标是以财政统计报表为依据,运用数学分析手段,对政府的财政支出状况进行评价和剖析,反映地方财政资金运行过程中的利弊得失和发展趋势,为改进财政支出管理工作和优化决策提供重要信息的一系列指标。财政支出评价指标的客观性、全面性是财政支出绩效评价有效性的核心内容。

一、财政支出绩效评价指标现状

我国从2001年开始在湖北、湖南等地进行财政支出绩效评价工作试点。2002年在中央级教科文部门进行了项目支出绩效评价试点。并逐步推广到行政、农业、经济建设、社会保障等公共支出领域。目前一些地方在财政支出绩效评价实践中,按照短期效益与长期效益相结合、定量与定性相结合、统一与专门指标相结合的原则,分别建立了财政支出对教育、农业、卫生等部门的分类支出评价指标体系。如对高等教育支出,分设教育支出增长率(%),教育人员支出占教育支出比重(%),专任教师占教职工的比重(%)等评价指标。这些评价指标也逐步应用于各地的财政支出绩效评价工作中。对加强财政预算执行、加强财政收支预测、加强财政收支管理起到了重要作用。

二、财政支出绩效评价指标面临的问题

财政支出内容的复杂性、支出对象的层次性、支出效益的多样性等特点,决定了财政支出绩效评价需要建立多层次、全方位、可扩展的评价指标体系。由于我国财政支出绩效评价工作还处于发展阶段,财政支出绩效评价指标体系面临一些问题:

1评价指标的体系性不强

目前我国虽然建立了财政支出对教育、农业、卫生等部门的分类支出评价指标体系,但总体上指标体系设置不全面,如在对教育支出的绩效评价中,高等教育、职业教育、社会教育等的主要目标是不一样的,评价指标的设置需要分类进行。如对科技项目评价,面向基础性科学研究和面向应用型技术研究的主要目标也是不一样的,评价指标的设置也有较大差别。因此目前按教育、农业、卫生等部门建立的评价指标体系还不适合财政支出绩效评价的需要,需要继续细化。

2评价指标的称谓需要规范

目前评价指标的称渭比较多,如有的称为“评估要点”、“评估要素”,有的称为“一级指标”、“二级指标”、“三级指标”,有的称为“基本指标”、“专用指标”等。由于财政支出绩效评价涉及中央、省、市、县、乡多级财政支出单位,涉及各行各业的很多支出项目,因此需要规范评价指标的称谓,促进绩效评价科研成果的交流分享,促进绩效评价实践经验的推广应用。

3评价指标设置的科学性需要加强

目前一些评价指标在设置的过程中,缺少对被评估者、社会公众意见的综合和借鉴,指标设置存在一定的主观性。随着社会的发展,评价指标需要不断完善,有的评价指标需要新增,部分原来设置的评价指标需要修改。科学合理地设置评价指标体系,是保证财政支出绩效评价科学性的关键和核心。

4评价指标的可测性问题

评价指标较少,评价过程会比较容易,但存在综合性太强的问题,容易导致绩效评价的结果缺乏真实性,影响绩效评价的科学性。评价指标越多,评价结果反映得越全面。但评价指标较多。评价数据获取难度会加大,评价指标的可测性降低。因此把握评价指标的合理层级和数量设置,对于增强评价指标的可测性有重要作用。

三、完善财政支出绩效评价指标的策略

建立科学、规范的绩效评价指标,对于加强财政支出绩效评价工作有重要作用。完善财政支出绩效评价指标的主要策略有:

1完善评价指标的体系性

为与财政支出绩效评价工作的总体分类相适应,根据财政支出的性质、范围、功能,根据财政支出绩效评价工作的主体和客体,将评价指标分为4个层次的指标:财政支出综合绩效评价指标、部门财政支出绩效评价指标、基层预算单位财政支出绩效评价指标和项目财政支出绩效评价指标。在各自分层的基础上,结合财政支出功能分类和对象分类的多样性,可以在每一层次的指标体系中设定二级分类评价指标,如按资金的使用用途,分为经济建设支出、教育支出、科学事业支出、文化事业支出、社会保障支出、行政管理支出、公检法司支出、农口事业支出和其他支出。在二级分类指标的基础上,可以划分为通用指标、专用指标和补充指标3类:通用指标反映同一财政支出层面上,不同类别财政支出绩效评价的共用指标:专用指标反映评价不同类别财政支出特有的效果、效率及有效性的个性指标;补充指标是根据财政支出评价工作对象以及当时所处的社会经济环境而设置的可选性评价指标。

2规范评价指标的称谓

目前评价指标体系的称谓比较多,主要是因为评价主体采用不同的评价方法时,对指标的称谓不一样。如绩效评价中应用的数据包络分析法(DEA法),主要原理是先计算出各DMU的相对效率,并使用包络(envelope)观念将所有DMU的投入及产出项投射到超平面(hyper-plane)的空间中,以寻找出最高产出或最低投入的边界。DEA法需要确定被评价对象的相关投入项和产出项。一般把具体评价时应用的指标称为投入指标和产出指标。

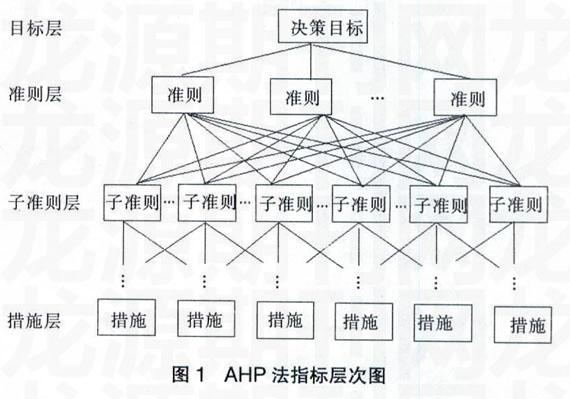

如绩效评价中应用的层次分析法(Analytical Hierar-chy Process,AHP),主要原理是把问题层次化,按问题性质和总目标将此问题分解成不同层次,构成一个多层次的分析结构模型,结合最低层(供决策的方案、措施等)相对于最高层(总目标)的相对重要性,确定各指标的评价权值,最后确定被评价对象的相对优劣次序。AHP法把具体评价时应用的指标称为准则层、子准则层和措施层。具体如图1所示。

在规范评价指标称谓的过程中,要以基本指标、专用指标的分类为基础和核心,各个评价方法中的称谓只能作为绩效评价指标具体应用时的表现形式,促使评价指标的规范应用。

3加强评价指标设置的科学性

在设置和完善评价指标的过程中。要逐步建立绩效评价指标库,对进入指标库的评价指标,在广泛征求被评价单位、社会公众意见的基础上,结合已有数据进行考核比对,如通过“同一地域”、“不同地域”、“同类项目”、“不同类项目”等进行分析比对,确定比较科学、可行的评价指标。如对于一级政府财政的整体绩效评价,“转移支付收入占预算内一般财政支出的比例”和“转移支付占预算内一般财政收入的比例”均可以作为评价指标,但由于部分省和直辖市的转移支付收入要大于预算内一般财政收入,所以“转移支付占预算内一般财政收入的比例”这个指标对实际计算结果会有较大影响,所以选用“转移支付收入占预算内一般财政支出的比例”,这一指标反映了地方财政的自给率,该指标越大,说明地方越依赖于上级的转移支付,其财政自给率越小;该指标越小,说明其财政自给率越高。

4保证评价指标的可测性

在确定绩效评价指标体系的过程中,要从评价数据的获取、评价数据的客观性等角度分析评估评价指标的可测性,尽量选用评价数据易于获取的评价指标,保证评价指标的可测性。

目前我国财政信息化建设取得较大进展,各地财政部门均建立了覆盖预算编制、预算执行、行政办公的财政管理信息系统,积累了多年的财政收入和财政支出数据,在确定评价指标的过程中要与财政信息化建设密切结合,提高绩效评价的易实施性。

- 以语言入手,得教学效益

- 时事政治在高中政治教学中的应用探究

- “自学?议论?引导”教学法的推广中本土化问题的思考和实践

- 新形势下思想政治工作面临的新情况的特点及对策研究

- 美术教学的时尚演绎

- 慕课与传统教学的较量

- 项目教学法在地理教学中的应用

- 探讨农村学校信息化教学中影响そ淌积极性的因素分析及对策

- NaFe1—x狢u瓁As 的单晶生长及输运性质的测量

- 地理比较法在高中地理教学中的应用分析

- 网络微课应用于农村初中化学教学的优势

- 浅谈高中地理教学优化策略

- 谈生物学科概念模型在教学中应用

- 问题式学案导学法在高中历史课堂教学中的应用研究

- 九年级化学教学中所存在的问题及解决措施

- 农村职业学校交互式电子白板如何助力英语教学初探

- 高中数学解题规范性的培养途径探究

- 实验教学法在初中物理教学中的应用

- 校园足球教学中培养学生团结协作能力的方法研究

- 对高中生物课程遗传学部分几个问题的探讨

- 初中语文阅读教学中授课教师应注意的几个问题

- 初中英语教学有效性浅析

- 历史课堂教学的激趣方法策略初探

- 多媒体技术在初中英语课堂教学中的应用

- 谈初中科学中化学探究性实验教学的实施

- exhorted

- exhorters

- exhorting

- exhortingly

- exhorts

- exhumation

- exhumations

- exhume

- exhumed

- exhumer

- exhumers

- exhumes

- exhuming

- exilable

- exile

- exiled

- exilement

- exiler

- exilers

- exiles

- exile/send into exile

- exile²

- exile¹

- exiling

- eximbank

- 监择

- 监控

- 监搜

- 监摄

- 监撰

- 监收

- 监斩

- 监服

- 监本

- 监检

- 监榷

- 监河

- 监河之贷

- 监河侯

- 监河贷粟

- 监治

- 监派

- 监测

- 监烛

- 监牢

- 监狱

- 监狱史上三大明星

- 监狱名

- 监狱房舍

- 监狱的门