田雨++孙宇++于辰

[摘 要] 近年来随着大数据时代的到来,审计数据、方法都发生了新的改变。审计人员如何应用大数据、智能分析等技术,显得更加重要。本文通过分析新时期的审计特征,从审计数据、分析目标、数据模型等方面,对大数据环境下的审计项目进行分析研究。

[关键词] 审计;大数据;数据模型

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 13. 023

[中图分类号] F239.1 [文献标识码] A [文章编号] 1673 - 0194(2017)13- 0056- 03

1 大数据环境下的审计特征

传统审计过程中最困难的就是对被审计对象原始数据的获取,在信息数据未归集的条件下,如何准确获取审计所需数据一直是困扰审计信息化的难题之一。

随着信息化时代的来临,审计数据发生了根本性的变化,具有分布广、数据量大、集成度高、更新快等特征。在大数据环境下,非现场审计将逐渐成为主要工作方式。审计不再局限于凭证、账面、财务系统等信息,信息化审计极大地拓展了审计视角,能更快地挖掘出被审计单位的全部业务信息。审计方法从“抽样审计”逐渐转变为“全面审计”,建立在大数据基础上的审计变得更加简便,数据更加准确、全面。大数据环境下持续性审计将成为现实,审计人员可以利用云数据掌握公司的运营状况、风险变化等情况,对内部风险及时分析预警,将风险隐患消除在萌芽状态。

因此,积极应用“云计算”、数据挖掘、智能分析等技术,能提高审计效率;而探索多维度、智能化数据分析方法,加强对各层级、各系统间数据的关联分析,更能增强感知风险的能力。

2 审计数据分析类型

审计数据分析按照其操作方法、实现工具、与审计经验结合程度等方面的不同,可以分为以下三种类型。

查询型分析:审计人员借助业务信息系统或财务总账,访问和查询数据记录,进行筛选、查找、排序、核对、抽样、统计等操作性分析。这是对审计项目进行总体分析,具有直观、简易的特点,但缺点是审计思路呈线性结构,数据量较大,不易发现问题线索。

验证型分析:审计人员借助工作经验首先提出风险点,然后根据相关数据来检查风险点,从数据中确定审计事实。验证型分析的关键,是要能提出合理的风险点,这与审计人员的职业判断和经验积累息息相关。

挖掘型分析:审计人员以海量数据为基础,进行深层次数据分析,从不同的角度对被审计单位的业务数据进行挖掘,并以直观易懂的形式展示分析结果。

3 审计数据分析模型

根据审计数据分析类型,通过对数据的查询、验证和挖掘,建立更直观的数据模型,结合审计目标寻找疑点,进而评估被审计单位控制风险、揭示制度问题等。建立数据分析模型,主要通过以下几个步骤。

3.1 采集数据,掌握整体情况

采集被审计单位数据,对被审计单位的财务收支、物资出入库、经营管理、内部控制等进行总体分析,把握全局,形成对被审计单位的财务、物资、内控的整体印象。

3.2 发现问题线索,确定审计重点

在整体掌握的基础上,通过复核、对比、计算等数据分析手段,对采集的数据进行整合,建立数据分析模型,从而发现问题线索,确定审计重点。

3.3 核实问题线索,评估控制风险

对数据模型分析中发现的异常情况,通过现场审计获取证据予以证實或者排除,进而评估控制风险、揭示制度问题。

以上三个方面是紧密联系的,只有在掌握整体情况的基础上,才能建立数据分析模型确定审计重点,并对审计重点进行核实,进而实现风险评估。

4 实例分析

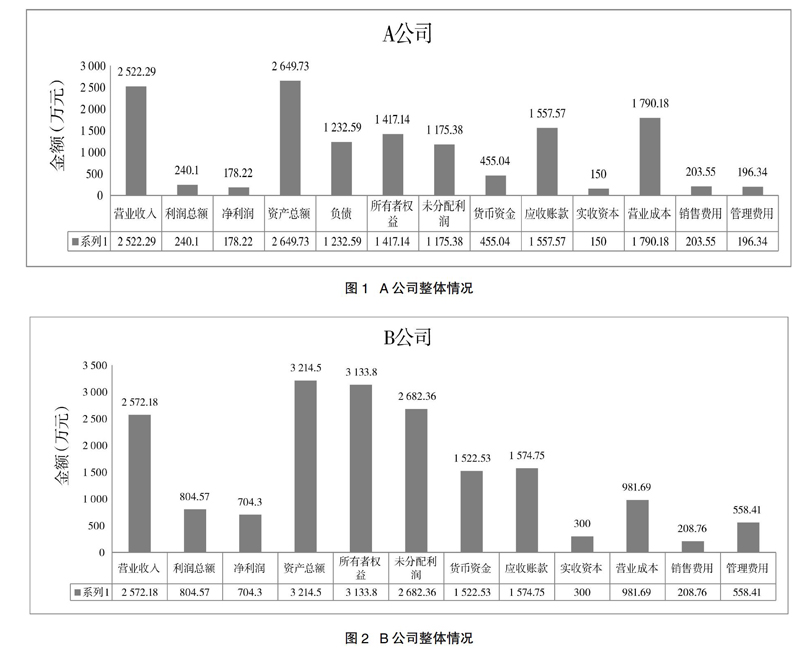

2016年8月,对X省电力公司所属集体企业A、B公司总经理任期经济责任履职情况进行了审计。此次审计按照标准审计流程,结合已有审计数据,对各系统间数据进行智能化分析。通过审计软件及业务信息系统获取更直观的数据,建立了“三重一大”事项、物资采购及合同管理、薪酬福利管理、固定资产管理、财务管理、三公费用管理等审计数据分析模型。

4.1 采集数据,掌握整体情况

审计组根据经济责任审计要求,采集营业收入、利润总额、资产总额等数据,掌握被审计单位整体情况。将采集的数据导入Excel,运用其各种功能,得出如图1、图2所示结果。

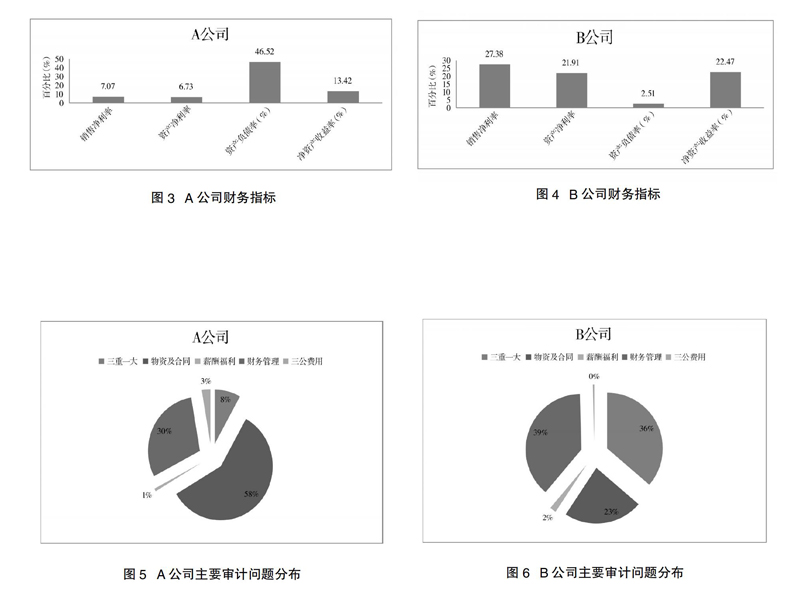

4.2 发现问题线索,确定审计重点

在总体掌握的基础上,对采集的数据进行整合,通过对数据进行指标分析、对比,建立数据分析模型,发现问题线索,确定审计重点。

分析结果如图3、图4所示。

从分析结果看出,A公司资产负债率不高,但负债总额较大,存在一定的风险;销售净利率较高,说明该公司收益水平较高;资产净利率较好,资产的利用效率较高,该公司在增加收入和节约资金等方面取得了较好的效果。B公司资产负债率较低,该公司成本较低,风险小,偿债能力强,经营较为稳健,投资行为比较谨慎;销售净利率较高,收益水平较高;资产净利率较好,资产的利用效率较高。

4.3 核实问题线索,评估控制风险

在总体分析的基础上,结合审计重点建立数据分析模型,发现问题线索,进而评估风险,揭示制度问题。分析结果如图5、图6所示。

从审计问题分布图中可以直观地发现,A公司在物资及合同管理方面的问题涉及的金额比重较大,其次是财务管理、三重一大、三公费用、薪酬福利方面的问题。因此,该公司在关注各方面问题的同时,应重点关注物资及合同管理方面的问题。

从图6分析结果发现,B公司在财务管理方面的问题涉及的金额比重较大,其次是三重一大、物资及合同管理、薪酬福利、三公费用方面的问题。因此,该公司在关注各方面问题的同时,应重点关注财务管理方面的问题。

5 结 语

在大数据环境下,运用审计数据分析的前沿理念和技术,开展数据分析和挖掘,致力于构建审计数据分析模型,可以有效降低审计人员的工作量,提高审计的效率和质量。审计人员通过总体分析、关联分析、趋势分析、多维分析等,从整体上把握被审计单位的财务状况、审计重点和疑点,为客观、真实评价企业领导干部经济责任履行情况提供了数据支撑。利用审计数据分析模型,可以使审计报告更有说服力,问题定性更加准确、审计效果更加明显。

主要参考文献

[1]马滢,乔羽.大数据环境下企业内部审计面临的机遇和挑战[J].新经济,2016(27):73-74.

[2]刘大江.数据分析为精准审计导航——随州市某任期经济责任审计项目纪实[J].审计月刊,2015(9):26-27.

[3]陈伟,SMIELIAUSKAS Wally.大数据环境下的电子数据审计:机遇、挑战与方法[J].计算机科学,2016,43(1):8-13.

- 悬臂式斗轮取料机的取料探讨

- 雷克萨斯LS400自动变速器前进档无驱动故障排除

- 炼铁厂行车电磁系统优化

- 输电线路运行故障的分析与防治

- 分析空气源热泵系统故障的原因及其结构优化设计

- 浅谈状态检修在变电站二次设备检修工作中的应用

- 660MW超临界机组锅炉低温过热器爆管研究

- 发电厂锅炉开机水汽品质异常分析及处理

- 天然气管道常用干燥工艺

- 可调式油嘴在生产中的应用

- 间接压裂技术提高煤层气采收率的探讨

- 供电线损管理措施研究

- 铝合金工件的渗透探伤

- 变频器过压故障分析及处理对策

- 薄壁连接轴的工艺研究

- GIS带电运行中局部放电检测方法

- 工程“巨无霸”船舶的技术特征与应用前景

- 静电预防在IHP组装中的应用

- 盘件周向Ω型榫槽的加工技术浅谈

- AP1000机械模块风管保温和管道保温问题

- 核电用S32101双相不锈钢的焊接性研究

- 探析厚煤层开采中煤矿综采技术和装备的应用

- 城市轨道交通高等减振类型的浅析

- 非均质油藏中高含水期稳油控水对策及效果刍议

- 对集中供热锅炉房烟气脱硝技术的分析

- pit a against b

- pit-bull

- pit bull

- pit bulls

- pit bull terrier

- pit bull terriers

- pitch

- pitchable

- pitch black

- pitch-black

- pitch-blackness

- pitch-darkness

- pitch dark/pitch black

- pitcher

- pitcherlike

- pitcher-like

- pitchers

- pitchersful

- pitches

- pitchfork

- pitchforked

- pitchforking

- pitchforks

- pitch-in

- pitch in

- 逢尤

- 逢山开路

- 逢山开路,遇水叠桥

- 逢山开路,遇水搭桥

- 逢山开路, 遇水搭桥。

- 逢山开道

- 逢山开道,遇水搭桥

- 逢山有盗,遇林藏贼

- 逢山朝顶,见庙磕头

- 逢巧

- 逢年

- 逢年敬送的礼物

- 逢年过生日

- 逢年过节

- 逢年遇节

- 逢庙就得上贡,见寺就得烧香

- 逢强智取,逢弱活擒

- 逢强智取,遇弱活擒

- 逢恶不怕,逢善不欺

- 逢恶导非

- 逢意

- 逢掖

- 逢接

- 逢新感旧

- 逢时