秦思慧

摘 要: 2014年,国际会计准则理事会发布了《国际财务报告准则第9号——金融工具》(IFRS 9),该准则于2018年1月1日生效并取代了原有的《国际会计准则第39号——金融工具》(IAS 39)。我国财政部于2017年4月修订并发布了《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期会计》,并且已于2018年1月1日实施,实现了与国际财务报告准则的趋同,这对金融工具的分类与计量产生了重大影响,对我国企业来说也是巨大的挑战。

关键词: IAS 39;IFRS 9;金融工具

中图分类号: F23????? 文献标识码: A????? doi:10.19311/j.cnki.1672-3198.2019.12.047

1 引言

国际会计准则理事会在2014年发布了《国际财务报告准则第9号——金融工具》(以下简称IFRS 9),该准则于2018年1月1日生效并取代了原有的《国际会计准则第39号——金融工具》(以下简称IAS 39)。我国财政部于2017年4月修订发布了《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期会计》,这三项准则也被称为“中国版IFRS 9”,已于2018年1月1日实施,实现了与国际财务报告准则的趋同。本文根据《国际财务报告准则第9号——金融工具》(IFRS 9),对企业权益类投资、债务类工具、混合金融资产与应收按权益法核算的被投资方款项及应收子公司款项的相关变化进行探讨。

2 权益类投资的分类和计量

根据《国际财务报告准则第9号——金融工具》(IFRS 9),所有权益类投资均应以公允价值计量。由于需要根据分类确定相应的公允价值变动计入的会计科目,企业应考虑:一是如果该投资原来根据《国际会计准则第 39 号——金融工具:确认和计量》(IAS 39)以成本计量,则采用IFRS 9是否会导致计量基础的改变;二是每项权益类投资所属的不可撤销的分类。

(1)IAS 39 将权益类投资划分为以成本计量的无公开报价的权益工具投资、可供出售的权益工具投资与交易性权益工具投资,该分类在 IFRS 9 下并不存在。在采用 IFRS 9 时这些投资需要以公允价值计量,并且在账面价值发生重大变动的情况下调整期初余额。

(2)为使一项投资从发行人的角度满足“权益”的定义,被投资方(发行人)必须在任何情况下都没有向投资方交付现金或其他金融资产的合同义务。例如,投资方没有回售该投资以获取现金的选择权。因此,该指定通常仅适用于对普通股的投资,而不适用于对基金、可转换工具或大多数优先股的投资。

(3)如果一项权益工具投资被指定为以公允价值计量且其变动计入其他综合收益:一是该投资的股利收入将在损益中确认;二是该投资的任何资本利得或损失无法在损益中确认,即使是被处置时也是如此;三是此时企业有额外的披露义务。

如果企业将权益工具投資指定为以公允价值计量且其变动计入其他综合收益,则企业应当披露:一是哪些权益工具投资被指定为以公允价值计量且其变动计入其他综合收益;二是使用该允许采用的列报方式的原因;三是每一项此类投资在报告期末的公允价值;四是本期间内确认的股利,分别单独列示与报告期间内终止确认的投资相关的股利以及与在报告期末持有的投资相关的股利;五是本期间内累计利得或损失在权益中的任何转移,包括转移的原因。

如果企业在报告期间内终止确认了为以公允价值且其变动计入其他综合收益的权益工具投资,则企业应当披露:一是处置该投资的原因;二是该投资在终止确认日的公允价值;三是在处置时的累计利得或损失。四是该项以公允价值计量且其变动计入其他综合收益(不得转回计入损益)的指定应根据每项投资的具体情况逐一确定。一项投资一旦做出指定,则不可变更。对在准则过渡日(即2018年1月1日)企业持有的符合指定条件的投资,企业可以做出这一指定,作为期初余额调整。但是,对过渡日之后(即在2018年期间)取得的投资,这一指定应在投资购入时做出,这意味着企业必须在其投资评估流程中增加此类决策。

具体流程分析如图1所示。

3 债务类工具的分类和计量

与《国际会计准则第39号——金融工具:确认和计量》(IAS 39)相比,IFRS 9中的分类原则遵循不同的逻辑,同时注重金融工具的合同特征和企业的业务模式。尽管企业应用IFRS 9的结果可能与应用 IAS 39 没有不同,但确保分类正确并理解新模型如何起作用以供企业将来参考仍然非常重要。

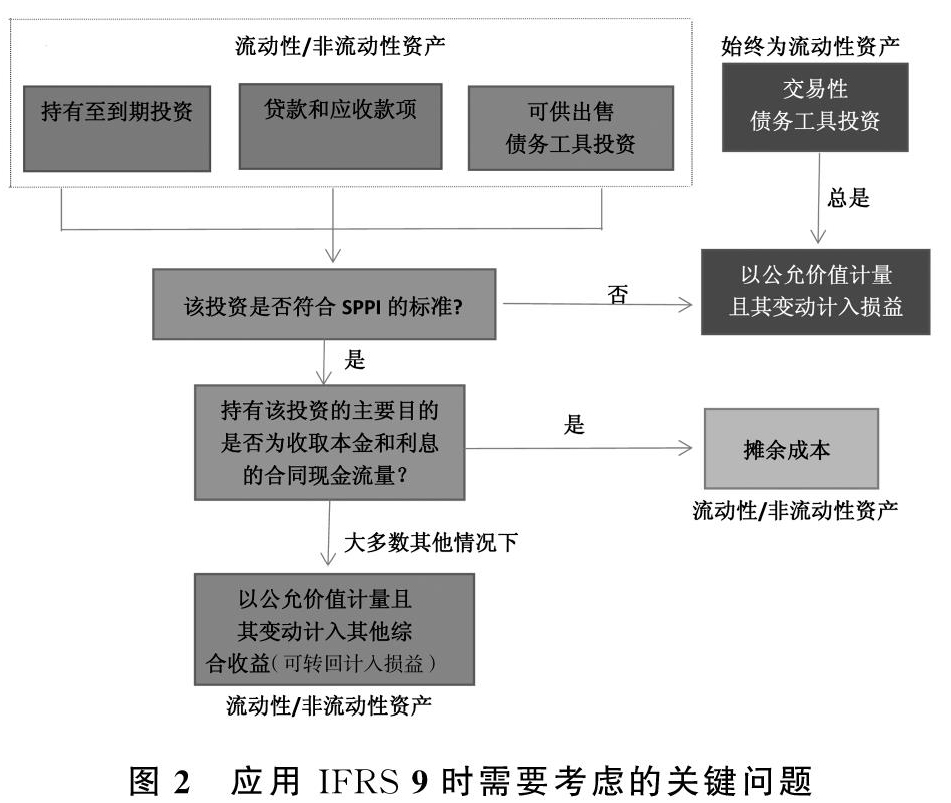

(1)SPPI 标准即“金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付”。IFRS 9指出符合此标准的合同现金流量与基本借贷安排一致,并讨论了SPPI标准,给出了符合和不符合该标准的金融工具示例,如表(1)所示。

(2)IFRS 9规定了企业的业务模式应当在反映如何对多组金融资产一起进行管理以实现特定业务目标的层次上确定。这是比按每项投资逐一确定更高的汇总层次,但无需在整个企业层次上确定。例如,企业可能持有一个由若干债务工具投资构成的、旨在持有至到期的子组合,同时也选择持有其他流动性更高的债务工具,专门用于在需要现金时出售资产以管理流动性。因此,企业在2018年1月1日后新取得的金融资产应在取得时进行分类归入相应的投资组合。

(3)就非金融企业而言,企业通常不会在收取合同现金流量对于实现投资目标并非不可或缺的情况下,选择投资普通的债务工具。因此,尽管符合SPPI标准的债务工具投资可能属于“其他”业务模式类别,并且以公允价值计量且其变动计入损益,但在实务中以公允价值计量且其变动计入损益的类别可能只包含那些交易性或不符合 SPPI 标准的金融工具,例如基金、可转换债券,业绩与基础资产挂钩的工具和股票。

(4)属于以“以公允价值计量且其变动计入其他综合收益(可转回计入损益)”计量类别的债务工具投资只能是符合SPPI 标准的投资(如普通的公司债券或国债)。而被分类为以公允价值计量且其变动计入其他综合收益(可转回计入损益)而非以摊余成本计量的 SPPI 工具投资可能是对已上市工具的投资,企业主要通过选择易于在活跃市场中处置的债务工具,而不是识别到期期限分布与预计现金流量需求相匹配的单项债务工具来实现其流动性目标,此类别的计量要求在计算上与IAS 39对可供出售债务工具的要求相似。除以公允价值计量相关工具外,企业还需要进行以下会计处理,以确保在损益和其他综合收益中确认适当的金额:

第一,按实际利率法计算利息收入,以便在损益中确认利息收入。

第二,应用 IFRS 9 的“预期信用损失”减值要求,以便在损益中确认预期信用损失和实际信用损失的变动(对应分录计入其他综合收益)。

第三,在处置时,该应收款项保留在其他综合收益中的金额将转回计入损益。

上述会计处理带来的影响:计入损益的金额需要与假如按摊余成本模式(包括预期信用损失金额)计算的结果相同,即此类别在其他综合收益中确认的金额将不仅是相关投资在本期间内公允价值的变动。因此,企业将需要在应用公允价值模式的同时,一并按摊余成本模式(包括预期信用损失估计)进行计算。如果企业选择投资基金而不是直接持有单项债务工具,则能够避免这种情况,因为对于债务基金的投资将无法满足 SPPI 标准,因此这些投资将自动归类为以公允价值计量且其变动计入损益。

应用IFRS 9时需要考虑的关键问题如图2所示。

4 混合金融资产的分类和计量

混合工具是指包含一个非衍生工具的主合同和一个或多个嵌入衍生工具,且该等嵌入衍生工具不能与主合同分开转移的工具。本文以对可转换债券的投资为例,对混合金融资产的分类和计量进行讨论。

(1)根据IAS 39,可转换债券的债券部分可能按摊余成本确认,而嵌入的转换选择权则确认为以公允价值计量且其变动计入损益。

(2)IFRS 9不允许这种分拆处理,要求将可转换债券视为单一工具进行评估。企业应从主合同分拆出嵌入衍生工具,并将嵌入衍生工具与其主合同进行“重新关联”,以识别并确定该混合金融资产的合计账面价值。

由于IFRS 9下唯一可接受的分类是以公允价值计量且其变动计入损益,因此企业应确定该混合合同整体在过渡日(通常为 2018 年 1 月 1 日)的公允价值,并将合计账面金额的变动确认为期初余额调整。

5 应收按权益法核算的被投资方款项及应收子公司款项的分类与计量

在应用IFRS 9时,企业应当注意(在单独及合并财务报表中)应收按权益法核算的被投资方款项以及(在单独财务报表中)应收子公司的款项,以确保其分类和计量符合新的要求。

(1)企业应收子公司、合营企业及联营企业的款项,应考虑是否是应收账款或租赁应收款:如果是,则按照摊余成本进行计量;如果不是,则需要分辨应收款项是否构成企业集团在被投资方中所持权益的一部分。

(2)如果企业的应收款项构成企业集团在被投资方中所持权益的一部分,则遵循其他适当的准则;如果企业的应收款项不构成企业集团在被投资方中所持权益的一部分,则需要分辨应收款项的现金流量特征是否与SPPI标准一致(SPPI 标准即“金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付”)。

由于 IFRS 9提出對无追索权贷款的新指引,这会影响到企业贷款是根据IFRS 9 以公允价值计量,还是根据《国际会计准则第 27 号——单独财务报表》(IAS 27)或《国际会计准则第 28号——在联营企业和合营企业中的投资》(IAS 28),按成本减去减值准备计量。

(3)如果企业应收款项的现金流量特征与SPPI标准一致,则按照摊余成本进行计量;如果企业应收款项的现金流量特征与SPPI标准不一致,则以公允价值计量且其变动计入损益。

企业在应用IFRS 9 时要注意区分以下项目:

第一,应收账款或租赁应收款,即由属于《国际财务报告准则第 15 号——客户合同收入》(IFRS 15)、《国际会计准则第 17 号——租赁》(IAS 17)或《国际财务报告准则第 16 号——租赁》(IFRS 16)适用范围内的交易产生的,且预计将在正常经营周期内以符合正常业务惯例方式结算的余额。

第二,真实符合SPPI标准的对被投资方的贷款,即预计借款人能够履行合同义务,在款项到期时偿还本金和利息,且利息的合同金额主要反映货币的时间价值和信用风险的贷款。

第三,IFRS 9适用范围外的应收款项,因为其是投资方权益投资不可或缺的组成部分。

第四,既不是第二项也不是第三项的应收款项。例如:预计会产生合同现金流量,但合同现金流量与特定资产的业绩挂钩的贷款;提供给为开发特定房地产而设立的合营企业的贷款,且贷款的偿还依赖于房产销售的利润。

企业对应收款项进行初始确认时应根据合同条款和对未来的预期进行区分:如果应收款项余额的偿付明显晚于原先的预期,那么企业有必要考虑:

第一,该事实是否会导致额外的信用损失。

第二,是否已发生对合同现金流量做出如IFRS 9所述的修改。

第三,原资产是否已被合同条款不同的、应被归入不同类别的新资产取代,如原贷款是否已实质上被资本化成为权益投资中不可或缺的一部分。

6 结语

IFRS 9的实施,对我国企业的经营及财务风险管理产生深刻的影响,为减少由于准则更新对于企业的冲击,企业应从以下方面进行考虑,以应对准则变化带来的影响:一是加强准则学习,深化沟通交流;二是建立风险机制,加强风险控制,不断完善与提高风险管理系统的建设和量化水平需要,构建数据收集、处理及决策支持系统,使风险管理系统与金融机构财务信息系统接轨并融合,强化内部控制和监督机制,维护金融安全;三是强化人才队伍建设,财务人员应更新学习,尽快掌握IFRS 9的相关内容,以更好地服务我国经济事业。

参考文献

[1] IASB.IFRS 9 Financial Instruments[S].2009.

[2]IASB.IFRS 9 Financial Instruments[S].2010.

[3]潘秀丽.IFRS9的实施对中国金融机构的影响及政策建议[J].会计研究,2011,(2).

[4]徐爱菲.IFRS9与我国企业会计准则的差异与应对[J].财会通讯,2018,(8).

- 制造业软件项目需求管理分析

- 浅析低压电器的应用

- 轨道车辆电子类产品智能工作台的应用实践

- 变电站室外GIS设备常见故障处理对策分析

- 无人机摄影测量在高边坡测量中的应用

- 35kV真空断路器弹簧未储能异常处理

- 超高压水力割缝增透技术在告成矿的应用与研究

- 电气自动化控制设备的可靠性测试

- 汽轮机高压调门摆动原因分析及解决方案要素分析

- 碰撞试验中加速度传感器的应用和常见问题分析

- 油田配网线损原因分析及解决对策探讨

- 试析计算机云技术在现代图书馆的应用

- 16NL—180型水泵轴承冷却水优化

- 环卫清扫保洁O2O应用探索

- 胜利发电厂300MW汽轮机组疏水系统的改造

- 泡沫灭火剂在飞机火灾中的应用

- 电厂侧AVC子站系统应用中的问题探讨

- 调频同步广播技术的最新发展及应用

- 建筑虚拟数字化技术的探索

- 光电跟踪系统的伺服系统设计

- 制药工程中的生物技术应用研究

- 复合外套氧化锌避雷器在电力系统中应用

- 飞行器组合导航技术的分析

- 高大山体边坡防护施工技术

- 采油厂电网配电线路故障原因与解决途径

- overimaginativenesses

- overimitate

- overimitated

- overimitates

- overimitating

- overimitation

- overimitations

- overimitative

- overimitatively

- overimitativeness

- overimitativenesses

- overimmunize

- over-immunized

- overimmunized

- overimmunizes

- overimmunizing

- over-immunizing

- overimport

- overimported

- overimporting

- overimports

- over-imports

- over-impose

- overimpose

- overimposed

- 葱芊

- 葱芋

- 葱花

- 葱茂

- 葱茏

- 葱茏的样子

- 葱茏葱笼

- 葱茜

- 葱莲

- 葱菁

- 葱葱

- 葱葱郁郁

- 葱蒜类蔬菜

- 葱蓓

- 葱蔚

- 葱郁

- 葱郁的山岭

- 葱青

- 葱黄

- 葳

- 葳蕤

- 葳𦼆

- 葴

- 葵

- 葵丘