肖梓燕 李海婷

摘 要: 截至2018年7月20日,全国省市县乡国地税机构合并改革已经完成,原有的国地税绩效评价方案已经不能适应新形势下的需要。基于这一背景下探讨国地税机构合并后县级税务机关绩效评价的设计思路与具体方法,以便为县级税务机关制定绩效评价方法提供可借鉴的依据。

关键词: 国地税合并;绩效评价

中图分类号: F23????? 文献标识码: A????? doi:10.19311/j.cnki.1672-3198.2019.13.050

1 XX县税务局绩效管理分析

1.1 XX县税务局基本情况

XX县税务局隶属广西壮族自治区基层税务机构。XX县税务局的主要职能是负责所辖区域的税务管理,分设有人事股、监察室、收入规划核算等7个股室,稽查局一个直属机构。XX县税务局的管理组织结构为局长直接领导,3位副局长各自负责2至3个部门,纪检组长负责监察室。全县税务系统现有干部职工268人,其中有50人为党员。

1.2 XX县税务局绩效管理方案的具体内容

发挥绩效管理的“指挥棒”作用,XX县税务系统结合“固定党日+”活动,实施工作任务亮化绩效管理制度,激发团队精神和干部职工的工作积极性,最大限度地提升执行力,其制定了基于目标为驱动的绩效管理方案。其绩效管理方案实施如下。

1.2.1 任务分解

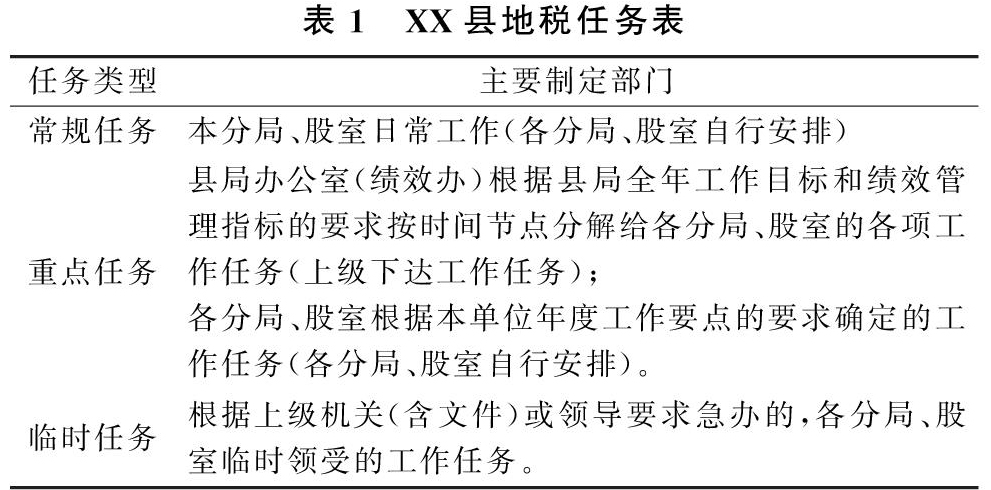

XX县税务局将本局要执行的工作任务分为三种不同的类型,分别为常规任务、重点任务与临时任务,其主要内容如表1所示。

1.2.2 工作任务的审核公开

每月“固定党日+”活动召开前3天由县局办公室(绩效办)根据县局全年工作目标和绩效管理的要求将重点工作任务按时间节点分解给各分局、股室。各分局、股室根据要求将本月要实施的常规、重点等工作任务填写在《月工作任务清单》(临时工作任务待完成后再填写),并在“固定党日+”活动召开前1天以FTP的形式将《月工作任务清单》上报到县局办公室(绩效办)审核。各分局、股室在“固定党日+”活动的“民主公开”阶段上公开经核准的本月工作目标任务,经民主评议同意后予以实施。各分局、股室的《月工作任务清单》每天在本局的LED屏幕滚动播放公开,让干部职工全程监督各分局、股室的实施《月工作任务清单》的过程和结果。

2 XX县税务局绩效评价成果及存在的问题

2.1 XX县税务局绩效管理结果分析

通过设计科学的绩效考评方案和进行公开透明的绩效评价过程,XX县税务局在绩效管理的成果开始凸显,截至2017年7月份该局绩效办通过工作任务亮化绩效管理分配本年重点工作任务53项,绩效考评未出现迟报漏报的现象,工作完成率为100%。截至2017年6月30日,该局实现本年组织税费收入4067万元,并在市税务局征管数据质量考评通报中名列前茅。通过实施绩效管理,该局先后获得“两学一做”先进典型党组织、XX县五一劳动奖章等7项奖项。绩效管理促使了各分局、股室团队内部分工,最大化的提高个人工作效能,改变了过去“干与不干一个样,干好与干坏差别不大”的工作氛围。通过“固定党日+”活动,由全体党员对各分局与股室完成任务的过程和结果进行绩效考核评价,干部队伍精神面貌焕然一新,队伍的战斗力显著增强。

2.2 XX县税务局绩效管理存在的问题

2.2.1 指标设置不合理

传统的绩效考核以税收收入作为绩效考核最主要的指标,较多的反映了税务部门的税收职能。随着党的十九大报告提出,建设人民满意的服务型政府。税务部门的职能需要从“执法型职能”转变成“服务型职能”,预示着税务部门指标设置的重点要转移至纳税人需求和满意度方面。

2.2.2 缺乏外部监督机制

XX县税务部门的现行绩效评价仅体现在税务部门内部的工作效率,忽视了税务部门作为政府部门同样需要社会公众的监督与约束。只有在外部监督的前提下,才能更好地实现“服务型”政府。

2.2.3 绩效薪酬缺乏激励制度

绩效薪酬作为绩效考核的最重要的激励手段,然而在实际工作中却发挥不了它的作用。在我国现行的公务员薪酬制度下,公务员的薪酬较多是跟他们的工龄相挂钩,绩效薪酬的比重又相对较小,以至于税务机关干部并未真正的重视绩效考核。

3 县级税务机关绩效评价体系构建

3.1 确定XX县的战略目标

在2018年3月印发的《深化党和国家机构改革方案》的改革国税地税征管体制中,表明将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责。为提高社会保险资金征管效率,将基本养老保险费、基本医疗保险费、失业保险费等各项社会保险费统一交由税务部门征收。税务机关的战略目标可划分为:

(1)征收《税法》及相关政策、法律法规等规定的税收及非税收入。

(2)在征收到相应税收的前提下降低税收成本。

(3)纳税人的纳税自主性和纳税人对税务机关的满意度。

税务机关作为政府机关,应牢记“为国聚财、为民收税”的神圣使命。通过一系列规范的程序将纳税人的各项税费收集作为国家的各项资金,更好的运用这部分资金服务于广大人民。

3.2 XX縣税务局绩效管理体系的设计思路

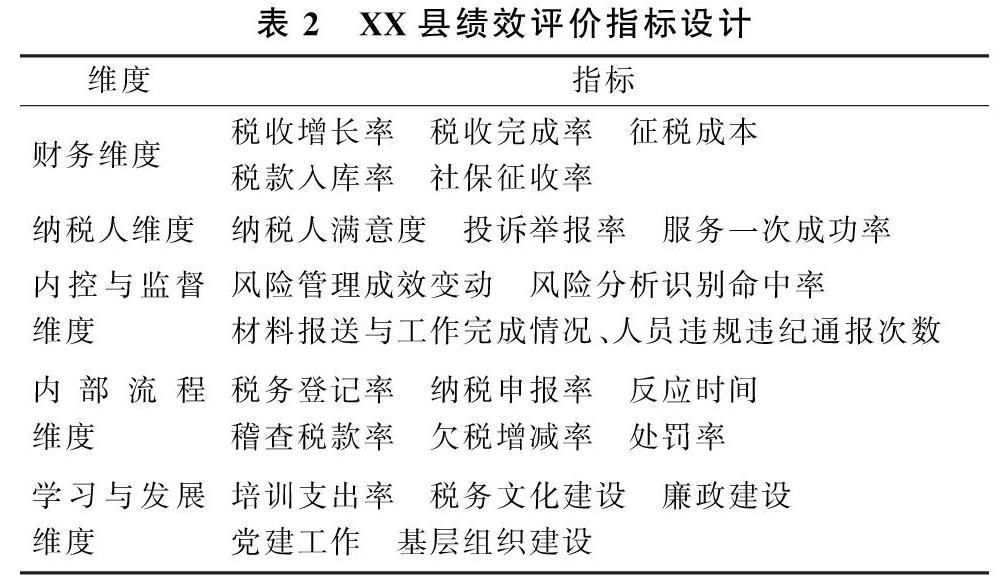

平衡计分卡强调的是有效平衡,很好的改善传统绩效施行的缺点。在指标的设计上,平衡计分卡反映了财务与非财务指标的平衡、长期目标与短期目标的结合、结果与动因的结合。为了解决传统绩效中指标繁多以至于无法实施的问题,本文采用平衡计分卡与KPI相结合来设计评价指标及其标准的建立。

财务维度指标包括财务性指标和非财务性指标。财务性指标反映税务机关的战略及其实施的结果,非财务性指标的改善和提高是为实现税务机关的战略手段,而不是目的。该维度的指标由税收增长率、税收完成率、征税成本、税款入库率和社保征收率组成。

客户因素在税务机关的绩效考核表现纳税人维度,主要体现在服务和效率两个方面。通过纳税人满意度、投诉举报率和服务一次成功率反映。

为了更好履行公共管理部门的职责,新增内控与监督维度。该维度主要指的是内部控制与外部监督,一方面该基层税务机关主要是运用内部控制监督平台,全面提升风险防控水平,主要体现在风险管理成效变动率和风险分析识别命中率上。另一方面是通过对税务机关工作人员的工作进行监督与考核,以此来提高税收工作的效率,保证工作的有效运行,主要体现在材料报送与工作完成情况以及人员违规违纪通报次数上。

内部流程因素是指在业务运行过程中更好地抓住重点。该维度既包括短期的现有业务的改善,又涉及服务的革新。通过税务登记率、税务申报率和反应时间等6个指标表示。

学习与发展因素为其它四个维度的宏大目标提供了较好的基础架构,是驱使以上四个维度获得卓越成果的动力。该维度涉及了培训支出率、税务文化建设等5个指标。

具体的方案如表2所示。

3.3 指标的运用

(1)在设计指标的基础上,针对目标任务类型,将税务局的具体任务评价考核分为两大类,分别为税收征管服务类任务和组织机构建设任务类两类。针对两类不同的任务,给予不同的评价标准,如表3所示。

(2) 评价指标运用。每月“固定党日+”活动由各分局、股室公开上月实施《月工作任务清单》的过程和结果,提交并在“固定黨日+”活动的“民主评议”阶段上进行评议考核。各位党员根据各分局、股室上月实施《月工作任务清单》的过程和结果,根据税收征管服务类与组织机构建设类两类不同的任务,按照各自的适用标准给予评议考核,评出好(100-90分)、较好(89.99-80分)、一般(79.99-70分)、差(69.99分以下)四个等级。并在本局范围内予以通报。年终累计各分局、股室各月考评分,取平均分作为县局领导对各分局、股室年度绩效评价分;取县局班子各副职分管挂点联系的分局、股室年度绩效评价分的平均分作为县局局长对县局班子各副职年度绩效评价分。同时将各分局、股室实施《月工作任务清单》情况和考评结果、年度绩效评价分作为干部使用和评优评先的首要依据之一。

参考文献

[1] 涂云海.组织绩效考核应用平衡计分卡过程中存在的问题与对策[J].经济论坛,2013,(03).

[2]孔蓓蓓.基层税务部门绩效管理问题和对策硏究—以菏泽市国税局为例.[D].西安:陕西师范大学,2015.

[3]葛玉辉.绩效管理[M].北京:清华大学出版社,2017:123-151.

[4]张智祥.基于平衡计分卡的基层国税部门绩效考评指标体系优化[J].海峡科学,2018,(02).

- 小学语文课堂教学效率提高的对策探索

- 小学语文教学中培养学生创新思维的路径思考

- 信息技术环境下小学语文课堂教学模式的创新研究

- 关于小组合作学习的“冷静”思考

- 尊重—小学语文人格教育中不可缺少的内容

- 谈小学语文课堂教学中师生的沟通艺术

- 以语用意识观照小学语文阅读教学

- 论影视资源在小学语文课堂中的有效应用

- 用叶圣陶教育思想评其“课文”作品的教学

- 提高小学生写作能力的几点看法

- 运用教学策略,让学生快乐习作

- 生态道德教育在小学语文教学中的渗透策略

- 新课改下的作业设计与创新

- 巧搭语言支架,让语篇导入更有效

- 当“经验”遭遇数学尴尬时

- 试析小学数学教育中独立思考能力的培养

- 小学数学分层异步教学的实施策略

- 重视类比推理能力,提升数学核心素养

- 运用有效教学策略,构建小学数学高效课堂

- 引导学生自主学习,促进全面发展

- 巧用信息技术提高小学数学课堂教学效果

- 核心素养视域下综合实践活动课程实施现状与对策研究

- 浅谈班主任德育工作的几点策略

- 工学结合下学生学习成效评价体系研究

- 微课、翻转课堂与传统教学模式结合

- uncheaply

- uncheated

- uncheating

- uncheckable

- unchecked

- uncheckered

- uncheckmated

- uncheerfulnesses

- uncheerier

- uncheeriest

- uncheerily

- uncheeriness

- uncheerinesses

- unchemical

- unchemically

- uncherished

- uncherishing

- unchewable

- unchewed

- unchic

- unchid

- unchidden

- unchided

- unchiding

- unchidingly

- 花色美

- 花色迷人

- 花艳

- 花艺

- 花花

- 花花世界

- 花花事儿

- 花花公子

- 花花哨

- 花花太岁

- 花花子

- 花花搭搭

- 花花柳柳

- 花花点子

- 花花点点

- 花花田

- 花花簇簇

- 花花糊糊

- 花花绿绿

- 花花绿绿、聚集成堆或成团的样子

- 花花肠子

- 花花草草

- 花花轿子——人抬人

- 花花轿子人抬人

- 花花(儿)点子