郝惊雨

摘 要:针对知识产权互联网质押融资风险大的特点,从分析知识产权质押融资存在的固有风险出发,在系统分析国内外典型知识产权质押融资模式的基础上,建立了基于博弈论的知识产权互联网融资中科技型中小企业与投资人的博弈模型,分析了在科技型中小企业知识产权互联网质押融资中政府、担保机构与互联网融资平台等的作用,为实现知识产权互联网融资平台的良性运营提供科学方法指导。

关键词:知识产权;质押融资;博弈分析

中图分类号:D9 文献标识码:A doi:10.19311/j.cnki.1672-3198.2019.35.091

0 引言

为了加快推进作为国家战略核心资源的知识产权与作为现代经济核心的金融的有效结合,全国各地大力推进知识产权质押融资服务体系,完善质押贷款贴息、评估费用补贴等系列政策和措施。由于互联网金融在降低融资成本、推动普惠金融以及打破科技型中小企业融资困境等方面具有重要作用,知识产权互联网质押融资业务在我国开始兴起。知识产权互联网质押融资问题引起了国内学者的关注。为了促进知识产权互联网质押融资的顺利进行,本文在系统分析目前知识产权质押融资模式的基础上,借鉴其成功经验,建立基于博弈论的定量分析模型,构建风险分担、利益共享的知识产权互联网质押融资模式。

1 知识产权质押融资模式分析

知识产权质押融资模式在国内主要以北京、上海浦东和武汉为典型。北京是“银行+知识产权+股份担保公司” 模式。上海浦东是 “银行+政府基金担保+专利权反担保” 模式。而武汉是“银行+科技担保公司+专利权反担保” 的混合型模式。这几种模式主要涉及政府、担保公司、银行、企业等多个主体。

在知识产权互联网质押融资中,投资人是自然人,其承担风险的能力较银行更低,投资人更难以建立对企业的信任而进行投资。为了创造科技型中小企业与投资人合作共赢的局面,在知识产权互联网质押融资中需要政府、担保机构和互联网融资平台等的共同參与。

2 知识产权质押融资博弈模型

科技型中小企业以知识产权作为质押物在互联网融资时,一方面存在知识产权自身所固有的知识产权权利归属不稳定、知识产权价值不确定和知识产权的价值变现困难等风险;另一方面还存在知识产权质押融资的交易成本过高与投资人风险承担能力低的问题。从而科技型中小企业互联网融资过程是科技型中小企业与投资人的博弈过程。

由于投资人只是在互联网融资平台上选择投资项目,没必要也没能力委托第三方评估机构评估科技型中小企业的知识产权。因此需要互联网融资平台委托第三方评估机构进行评估。

2.1 基本假设

为了分析科技型中小企业知识产权质押融资中政府、担保机构、互联网融资平台的影响作用,本文建立博弈分析模型,在建模过程中引入的变量以及假设如下:

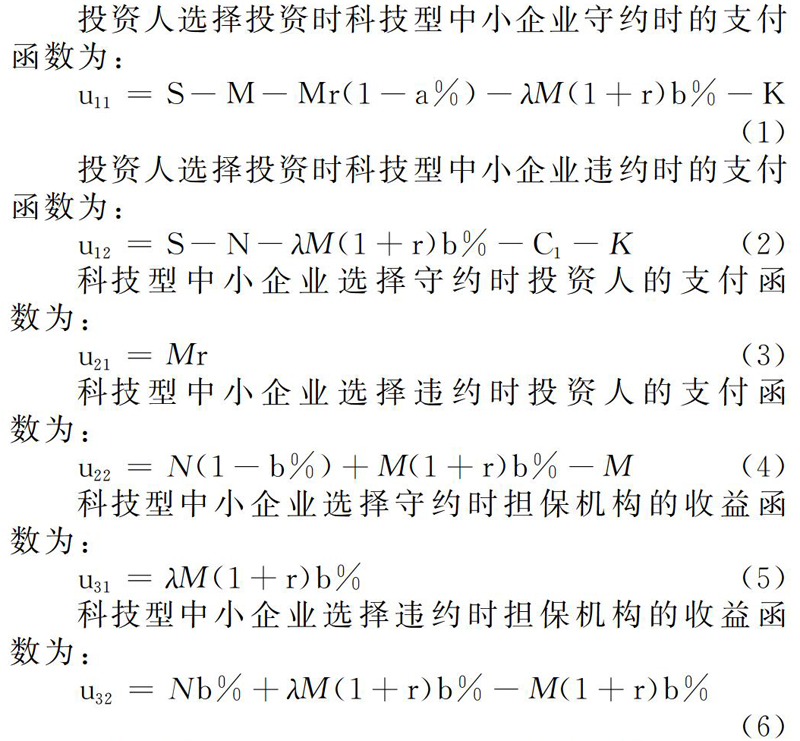

(1)政府对按期还本付息的科技型中小企业,按照基准利率的a%提供贷款贴息。

(2)科技型中小企业将自己的知识产权无形资产作为质押物提供给担保机构。科技型中小企业提供的知识产权质押物的预期价值为N,其中N是一个随机变量。企业违约之后,质押物可让渡变现,其转让所得收益按分担比例分配给担保机构和投资人。

(3)科技型中小企业申请的贷款额为M,贷款期一年,年利率为r。当科技型中小企业得到贷款后,可以选择守约和违约,如果违约其信用成本为C1。

(4)担保机构的担保比例为b%,担保费率为λ,担保机构处理担保项目的成本记为C2。

(5)投资人可以选择投资和不投资。

(6)互联网融资平台向申请贷款的科技型中小企业收取的服务费(包括互联网融资平台支付给评估机构的费用)为K。

2.2 策略求解

根据上面的假设,我们可以得到如下的科技型中小企业与投资人的支付函数和担保机构的收益函数。

根据公式(1)-(4)可以得到在科技型中小企业知识产权质押融资中,博弈参与人科技型中小企业和投资人的支付函数矩阵如表1所示。

2.3 模型分析

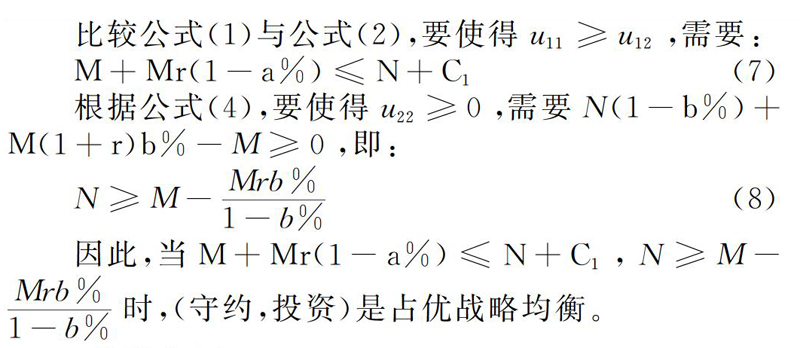

在公式(7)中,a 与N都是变量,其中a是由政府控制的变量,而N是科技型中小企业提供的知识产权质押物的预期价值,受知识产权的特性、时间与技术发展等影响是一个随机变量。公式(7)中的C1是科技型中小企业的违约信用成本,当建立了科技型中小企业的信用档案后,违约信息会影响其信用评级,根据影响的程度,科技型中小企业自己就能确定C1的具体值。在N确定后,公式(7)只受a的影响,因此政府的贷款贴息只要满足公式(7)即可。

只有公式(7)与公式(8)同时成立时,才能达到知识产权互联网融资中参与人科技型中小企业与投资人的合作共赢。为了维持知识产权互联网融资平台的正常运营,需要科技型中小企业知识产权质押融资中政府与担保机构使得公式(7)与公式(8)同时成立,互联网融资平台确保评估机构的评估结果准确。

3 结论和建议

实施创新驱动是国家重大战略,科技型中小企业是科技创新的主体,知识产权质押融资是解决科技型中小企业融资难的新途径。因此,建议政府与担保机构选择合适的a与b使得公式(7)与公式(8)同时成立,促进科技型中小企业与投资人合作共赢。建议以政府为主导,在国家政策引导下,使科技型中小企业、投资人、互联网融资平台、担保机构等共同承担融资风险。同时在融资中形成系列协议,明确科技型中小企业、投资人、互联网融资平台、担保机构等各方的权利、义务和责任,督促各方充分利用自身资源积极参与,彻底改变由投资人独自承担风险的局面。

参考文献

[1]王念,王海军,赵立昌.互联网金融的概念、基础与模式之辨—基于中国的实践[J].南方金融,2014,(4).

[2]陈希,殷倩倩.“互联网+”与我国知识产权服务业发展[J].湖北省社会主义学院学报,2015,(3).

[3]齐荣坤.“互联网+”时代知识产权运营的趋势及其新模式[J].管理智囊,2016,(1).

[4]魏琼,吕金蓬.知识产权互联网质押融资的风险及其法律规制.金融监管,2017,(341).

[5]刘洁.知识产权互联网融资平台运营中的风险分散对策研究.商业经济研究,2015,(21).

[6]秦正雨,万青.开展专利质押融资助推合肥中小企业发展.安徽科技,2015,(10).

[7]周丽.我国知识产权质押融资典型模式之比较分析—基于法律社会学的分析视野[J].电子知识产权,2009,(11).

- AI+农业:助力智慧农业发展

- 黄河源区植被NDVI时空变化特征与气候变化响应分析

- 中美贸易新形势下金融去杠杆的思考与对策

- 浅析商业银行衍生金融工具风险的内部控制

- 食用菌产业发展中普惠金融的支持分析

- 以农村金融促进农村经济协调发展路径探讨

- 湖南省桃江县农村土地承包经营权抵押贷款实施效果分析

- 基于CORS的南宁高层建筑自动化监测系统设计与实现

- 中国区块链技术发展及应用研究

- 会计领域下区块链技术的应用面临的挑战及应对

- 初中生物课外活动存在问题及对策研究

- 中国雷电预警技术专利计量分析

- 大数据时代下会计专业学生应用能力及实践课程构建研究

- 基于“1+X证书制度”的民族高校电子商务专业教学改革研究

- 酒店管理专业技能大赛融入人才培养方案建设探析

- 昆虫学教学标本的建设和管理改革

- 医学高职院校军事理论课程思政教学改革路径研究

- 乡土文化在高职语言教学中的应用探究

- 解决农业技术推广“最后一公里”的探索性建议

- 新疆尉犁县农民技能培训现状分析与思考

- 乡村振兴背景下农村人才培养问题探究

- 农业类院士专家工作站发展研究

- 海绵城市建设中再生骨料透水混凝土的研究进展

- 农业信息在农业经济发展中的重要作用探究

- 三疣梭子蟹捕捞装备研究

- enterpriseapplicationintegration

- enterprise appliˌcation

- indiscretion

- indiscretionary

- indiscretion's

- indiscretions

- indiscriminate

- indiscriminately

- indiscriminateness

- indiscriminatenesses

- sabbatical

- sabbatically

- sabbaticalness

- sabbaticalnesses

- sabbaticals

- sabbatics

- sable

- sableness

- sables

- sabling

- sably

- sabotage

- sabotaged

- sabotages

- sabotaging

- 秋天的高粱

- 秋天的高粱——红到顶了

- 秋天的黄瓜——就这一茬

- 秋天的黄瓜棚——空架子

- 秋天美好的时光

- 秋天自然界的声响

- 秋头秋脑

- 秋女

- 秋女月

- 秋女霜青女霜

- 秋姿

- 秋娘

- 秋娘都了

- 秋子

- 秋孟

- 秋季

- 秋季中期

- 秋季举行的乡试

- 秋季初期

- 秋季到来的信息

- 秋季天气凉爽

- 秋季将尽时节

- 秋季征赋

- 秋季成熟的庄稼

- 秋季收割