刘晓苹 胡杨 高雁

摘要:随着经济与社会的快速发展,近年来我国医院财务会计工作出现了多方面变化,成本核算工作也因此受到了多方面影响。基于此,本文简单分析了新医院财务会计制度下医院成本核算工作现状,并深入探讨了优化医院成本核算工作的路径建议,希望由此能够为相关业内人士带来一定启示。

关键词:医院;财务会计制度;成本核算;全成本核算

中图分类号:R 197.3 22文献标识码:A

随着新《医院财务制度》《医院会计制度》的相继发布,近年来我国医院成本核算工作受到了较为积极的影响,但结合实际调研不难发现,现阶段我国很多医院的成本核算工作仍存在成本核算范围不全面、数据采集与核算不准确、缺少间接成本分摊流程等问题,而为了尽可能解决这类问题,本文围绕新医院财务会计制度下成本核算工作开展具体研究。

1 新医院财务会计制度下医院成本核算工作现状

在新医院财务会计制度下,我国很多医院的成本核算工作存在一定不足,如成本核算范围不全面、数据采集与核算不准确、缺少间接成本分摊流程。

1.1成本核算范围不全面

在新医院财务会计制度下,我国很多医院存在成本核算范围不全面问题,具体问题表现如下:一是认为“医疗成本一医院全成本”。成本核算仅包括业务成本和管理费用下归集的所有支出的情况在我国公立医院较为常见,虽然财政补助专项基金和科教专项基金的支出会进行会计核算,但由此产生的金额往往不会被纳入成本核算范围,这是由于很多公立医院认为财政补助与科教补助属于政府拨款行为因此不属于医疗收入,因此不应纳入成本核算范围。但结合新医院财务会计制度不难发现,直接影响医院正常运营发展、医疗服务工作开展的政府拨款专项资金理应纳入医院全成本,因此公立医院的“医疗成本≠医院全成本”,专项基金支出的核算必须得到重视;二是忽视医疗风险金核算。新医院财务会计制度将医院全成本核算类别分为7大类,医院需结合制度按规定计提医疗风险基金,但我国部分医院因医患纠纷、医疗纠纷情况发生较少影响,几乎不存在医疗风险金支出,因此部分医院不将医疗风险金支出列示于科室成本下。深入分析不难发现,忽视医疗风险金核算很容易导致医疗风险金支出发生时相关科室的成本过低,科室成本控制、科室医疗行为规范很容易因此受到影响[1]。

1.2数据采集与核算不准确

数据采集与核算不准确情况在我国各地医院也较为常见,具体表现如下:一是数据采集不准确。现阶段我国很多医院存在成本数据采集系统相互独立情况,如应用的HPR系统模块间无法实现所有数据共享,不同公司开发的系统间缺乏数据接口也很容易引发数据采集不准确问题:二是核算不准确。受硬件设施不完备影响,很多医院存在分摊参数不科学问题,各个科室耗费因此无法准确计算,直接成本数据核算很容易因此出现误差。

1.3缺少间接成本分摊流程

很多医院将各项间接成本直接列示,并将所有科室均列支于成本报表中,因此医院成本的核算对象包括所有产生成本、耗费资源的科室。但结合新医院财务会计制度不难发现,不直接向患者提供医疗服务的医疗技术类、医疗辅助类、后勤服务类科室并不实现医疗职能,因此医院产生的全成本应由临床服务类科室承担,这样才能够保证医院资源使用效率真正通过成本核算反映[2]。

2优化医院成本核算工作的路径建议

结合新医院财务会计制度下医院成本核算工作現状,本文选择了某公立医院作为研究对象,深入探讨了优化医院成本核算工作的路径建议。

2.1建设全成本核算体系

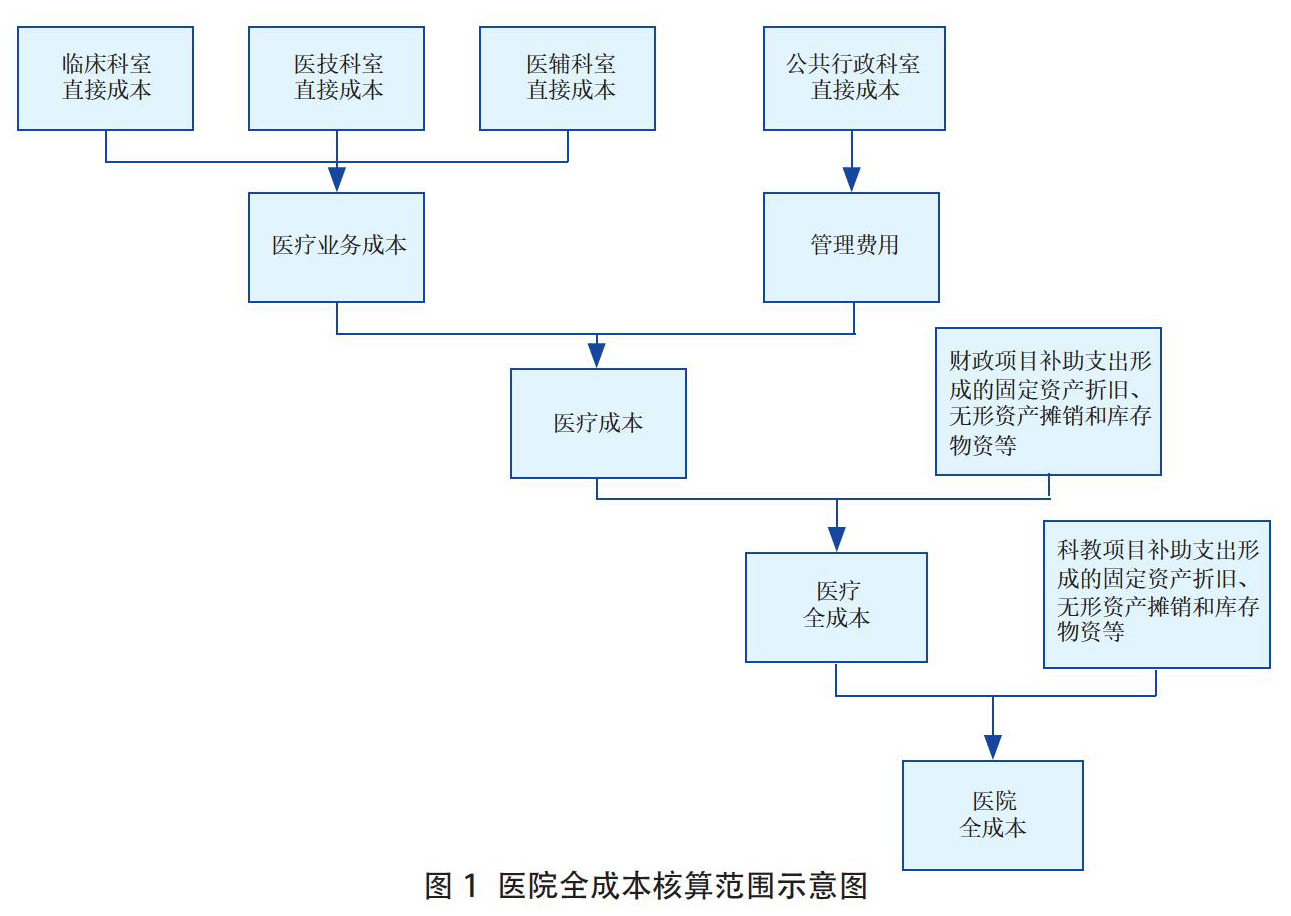

为解决上文提到的医院成本核算问题,全成本核算体系的建设需明确成本核算原则、划定医院全成本范围、保证直接成本取数准确、落实科室间接成本三级分摊,体系建设路径如下:一是明确成本核算原则。需保证财务会计原则、会计核算中的配比原则和可靠性原则在体系中得到较好体现,以此保证计算的真实准确,且不同时期的成本与收入数据能够较好契合;二是划定医院全成本范围。应将提取的医疗风险金(科室医疗收入0.3%)、政府补助均计入医院全成本,图1为医院全成本核算范围示意图。基于全成本范围,即可按照“科室直接成本核算一科室间接成本分摊一政府补助计入医院全成本”流程进行成本核算,最终得出医院全成本;三是保证直接成本取数准确。考虑到研究对象公立医院主要使用的软件有HIS系统和HRP系统,且两种系统仅存在收入数据传输接口,其他数据的传递采用手工录入方式,因此医院综合选用了表格导入、接口采集方式获取成本核算原始数据。其中人员经费通过表格导入、接口取数进行数据采集,卫生材料费的数据采集通过表格导入二级库领用信息实现,药品费、医疗风险金、固定资产折旧、无形资产摊销、科教支出、财政支出、其他费用均采用接口取数方式采集数据。此外,为保证成本核算准确,需按照成本类别选择计算参数,如人员经费基于工作时间和业务量计算、挂号费按门诊人次计算、水电费基于实际占用床日数和门诊人次计算;四是落实科室间接成本三级分摊。结合新医院会计制度相关规定,医院可采用三级分摊法在临床科室中分摊其他科室的成本,分摊前需将医院科室分为四大类,即医疗技术类科室(A)、医疗辅助类科室(B)、行政后勤类科室(C)以及分摊成本的临床医疗类科室(D)。第一级分摊需将C类科室成本分摊至A、B、D类科室;第二级分摊需将B类科室直接成本与C类科室分摊至B类科室成本之和分摊至A、D类科室;第三级分摊需将A类科室直接成本、B类与C类科室分摊至A类科室的成本之和分摊至各个A类科室[3]。

2.2建立健全成本核算制度

为保证全成本核算体系较好地服务于新医院财务会计制度下医院成本核算工作开展,成本核算制度的建立健全必须得到重视,以此完善人力资源管理、药品和耗材管理、设备管理、职工报销、专项基金使用制度。以专项基金使用制度为例,考虑到研究对象医院属于公立三级甲等专科医院,因此其每年会得到政府下发的大量专项基金补助,如两癌防治研究经费、骨干医师培训经费,因此医院需通过细则规定严格控制专项基金使用,报销范围外的坚决不报;而在人力资源管理制度的完善中,为保证人员经费取数准确.需统一各科室人事管理标准,且在奖金分配中综合考虑成本因素、科室风险、科室收入、技术含量等因素,并根据财务指标和非财务指标进行科室考核,两类指标均由科室成本情况转化,财务指标应包括药品收入部分等内容,而非财务指标应包括出院病人平均床日数、日均门诊患者人数等内容。

2.3设立成本核算组织

为更好地适应新医院财务会计制度,成本核算组织的设定存在较高必要性,因此,医院设立了由成本管理领导组、成本核算办公室、兼职成本计算员组成的三层组织机构,具体组成如下:一是成本管理领导组。领导组的组长、副组长分别为医院院长和总会计师,医院领导班子、行政职能科室的部门主任均被纳入该领导组。领导组主要负责制定医院成本核算目标、核算与控制制度、核算工作流程以及相关考核指标,同时结合考核结果进行奖惩:二是成本核算办公室。办公室负责具体的成本核算工作,各项成本归集方式确定、全成本核算单元划分、全成本核算实施细则制定等均由办公室负责,办公室需配有专职成本会计;三是兼职成本计算员。选择各科室较为踏实、细心的成员负责配合本科室的取数工作,计算员不负责具体的核算流程,而是仅负责实际数据的上报,成本核算的高水平开展可由此获得坚实的基础支持。

值得注意的是,为保证成本核算组织最大化发挥自身作用,围绕该组织的针对性培训必须得到重视,如领导组的培训可采用举办小型讲座答疑的形式,通过聘请专业成本管理专家,提高医院领导层对成本核算的重视程度;围绕办公室开展的培训可通过提供专业的全成本核算相关培训实现,配合财务部内部的全员竞聘上岗、针对性的社会有效人才招聘,即可保证全员成本核算的准确性;围绕计算与开展的培训可采用定期培训方式,培训内容为耗材分类、耗材使用数精确计算等具体工作,配合明确的奖惩机制,即可更好地为成本核算提供支持。

2.4加强信息化平台建设

基于新医院财务会计制度变化、电子化办公发展趋势,医院还需要加强自身信息化平台建设,更好地满足全成本核算工作开展需要,而结合研究对象医院实际,其信息化平台建设需围绕HRP模块内部数据共享、HRP与HIS系统的对接实现。HRP模块内部数据共享的实现需设法打通各模块间的数据接口,以此保证HRP的成本模块能够与工资模块、物资模块、固定资产模块、会计模块实现较好对接;HRP与HIS系统的对接需以全部实行数据接口传输为原则,通过保证数据准确性,即可为醫院成本核算工作的更高水平开展提供支持。

3结束语

综上所述,新医院财务会计制度下成本核算工作需关注多方面内容,在此基础上,本文涉及的建设全成本核算体系、建立健全成本核算制度、设立成本核算组织、加强信息化平台建设等内容,则提供了可行性较高的成本核算工作升级路径,而为了更好地满足医院发展需要,综合医院的成本核算特点也需要得到重视。

参考文献:

[1]吕颖.新财务会计制度下医院成本核算实践研究[J].现代商贸工业,2019,40 (8) : 103- 104.

[2]孙舒然.医院项目成本、病种成本与成本控制研究[J],中国市场,2019(7):108-109.

[3]王巧秀.浅谈民营医院如何在成本核算下实现逆袭[J].中国市场,2019(9):115- 116.

- 让“规矩”思想深入初中思想品德课堂

- 刍议如何让英语复习课不再单调乏味

- 循序渐进,提升二次函数教学效率

- 突出自主探究,促进初中信息技术课堂教学

- 初三化学教学方法新探索

- 探讨初中语文课堂教学动态生成的有效路径

- 例谈微课在高中政治教学中的运用

- 略论信息技术与数学教学

- 充分融合时事政治,优化高中政治课堂

- 初中语文课堂聚焦式问题的生成与高效体现

- 特殊教育下的语文课堂合作学习模式研究

- 阶段检测模式让课外阅读落到实处

- 关于高中语文有效课堂中学案设计的探讨

- 清水出芙蓉 天然去雕饰

- 高中思想政治课堂中学生时政敏锐力特质的培养

- 论如何提高初中数学试卷评讲课的有效性

- 初中物理教学中设置弹性作业的实践

- 灵活多变的初中文言文教学方法

- 浅谈高中英语阅读课堂教学导人设计

- 浅谈高中英语阅读课堂教学导人设计

- 中职计算机技能实践课程教学方法的研究

- 初中物理复习教学中培养学生问题解决能力的研究

- 中职非电类专业电子技术选修课程开发的研究

- 学案式教学模式在初中数学教学中的应用研究

- 初中生数学教学中提升学生的应用能力

- incalculabilities

- incalculability ,incalculableness

- incalculable

- incalculablenesses

- incalculably

- incandescence

- incandescent

- incandescently

- incandescents

- incantation

- incantational

- incantation's

- incantations

- incantator

- incantators

- incantatory

- incapabilities

- incapability ,incapableness

- incapability's

- incapable

- incapablenesses

- incapables

- incapably

- incapacitate

- incapacitated

- 堂兄弟及诸子侄

- 堂内正堂旁边的房间

- 堂前

- 堂前切莫走三婆,后门常锁莫通和

- 堂前椅子轮轮转,媳妇也有作婆时

- 堂前生瑞草,好事不如无

- 堂前的台阶

- 堂前的廊屋

- 堂前的廊柱

- 堂北萱荣

- 堂叔

- 堂吉诃德

- 堂基

- 堂堂

- 堂堂一表

- 堂堂一貌

- 堂堂之阵

- 堂堂仪表

- 堂堂八尺躯,莫听三寸舌,舌上有龙泉,杀人不见血

- 堂堂张

- 堂堂正正

- 堂堂皇皇

- 堂头

- 堂头和尚

- 堂奥