相佩蓉

摘要:对于制造业企业而言,研发能力是其获得持续竞争优势的重要来源,因此这类企业非常重视对于研发的资源投入,包括研发人员和研发资金等。本文基于2016-2018年我国A股“计算机、通信和其他电子制造业”公司的数据,使用研发支出、研发人员数量占比和员工总数三方面指标衡量研发投入,并讨研发投入与创新绩效的关系进行了实证检验,结果表明,研发投入与创新绩效之间呈现显著的正相关关系。

关键词:制造业;上市套司;研发投入;创新绩效

中图分类号:F062.4 文献标识码:A

0 引言

新古典经济学认为,企业本质是一个通过投入产出追求利润最大化的专业化生产组织[1],而本文探讨的研发工作是制造业企业的核心活动,对其生存和获取竞争优势极为重要。因此,学者对研发投入和创新绩效关系的探讨十分丰富。目前,学界对此主要持两种观点,一是企业研发投入与创新绩效正相关;二是企业研发投入与创新绩效存在“倒U型”关系[2]。一方面,适度的研发投入能对企业创新绩效产生正向作用;另一方面,过度的研发投入会导致其他方面资源投入不足,增加研发的边际成本和风险,进而降低创新绩效。对于“倒U型”关系,现有研究给出了两方面解释,一是企业生产的规模效益;二是研发投入受公司现有盈利能力、销售收入水平、公司规模等限制。此外,学者对创新绩效的衡量意见不一,如使用发明专利数量或者新产品销售收入等二手数据,抑或采用Liker妞量表进行打分等。

1 假设开发

1.1 研发投入与创新绩效

现有实证研究中,部分学者认为研发投入对企业创新绩效有正向影响,如梁莱歆和张焕凤、王一卉、张晓黎和覃正。与之对应,也有部分学者认为研发投入与创新绩效间存在“倒U形”关系,如张洁、王玉荣等。主要分歧在于研发投入正向作用的边界。由于本研究的样本是A股部分制造业上市企业,所处发展阶段相对成熟,因此能够适度投入资源进行研发活动。

对高科技制造类企业而言,专利竞赛是“赢者通吃”的知识基础能力竞争[3]。研发投入的规模和强度影响企业核心竞争力的形成,主要在研发支出、研发人员占比和员工总数等方面体现。企业通过投入资源用于研发活动,能够有效提高生产效率,帮助企业提升创新能力,获得更好的创新绩效。据此,本文提出假设。

H1:研发投入与创新绩效之间呈现显著的正相关关系。假设模型,见图1。

2 研究方法

2.1 样本和数据

2.1.1 样本选取

本研究根据证监会的行业分类,选取了沪深A股“制造业”条目下的子行业“计算机、通信和其他电子设备制造业”作为研究对象,选取研发人员数量占比和研发支出与营业收入比值为正的样本公司(保证公司重视研发工作),最终获得了331条数据。在模型检验时,采取了全样本的检验。

选择“计算机、通信和其他电子设备制造业”的企业作为研究对象的主要原因,出于获取和维持竞争优势的需要,这类企业比较热衷研发工作,并且对快速研发、生产专利的能力要求较高,同时经过预检验发现这类公司专利数量普遍较多,符合研究期望。并且,在其披露的三大财务报表及附注中比较容易获取衡量研发投入及创新绩效方面的相关数据[4]。

2.1.2 数据收集

本文所有的控制变量、筛选标准和研发支出数据均来源于Wind数据库。在进行模型检验前,使用Excel 2016查看数据,但并未做剔除处理。最后运用SPSS 22.0软件对数据进行了统计分析,剔除空值后样本量为251,占总样本的75.83%。

2.1.3 样本概况

调查对象中研发人员数量占比介于10%和20%之间的较多,为42.0%;大多数样本的员工总数小于5000人,占比77.0%;资产总计分布在10-110亿之间的较多,占17.2%。本研究选取的是符合研究问题的全样本、代表性较强。样本特征统计,见表1。

2.2 变量和侧量

2.2.1 研发投入

研发投入采用三方面指标衡量:研发支出、研发人员占比、员工总数。由于年度内发生的研发支出能够代表企业在这一年研发工作中的实际资金投入,故不对其会计学含义进行细化探究,并未对资本化研发支出和费用化研发支出加以区分。考虑到研发投入对于创新绩效的滞后性,故选取了提前两年,即2014年的研发支出进行测算。不过由于数据的数量级差异较大,因此参考前人做法,对其进行取以10为底的对数进行运算,经处理,数据平稳性提高。与之类似,研发人员占比反映了企业对于创新的重视程度,可以从另一个方面衡量企业的研发投入。而员工总数反映了企业的规模,可以代表企业在研发方面的人力资本储备丰富程度,同样对其进行取对数运算。

2.2.2 创新绩效

本研究延续了先前研究对于创新绩效的度量,使用了企业发明专利以度量创新绩效,但考虑到单独某个年份的专利波动较大,可能影响模型结果的精确性,故采用了2016-2018三年间的累计专利数量以测量这一变量。同样地对此变量进行了取对数运算。

2.2.3 控制变量

一般而言,资产总计可以反映企业的资源充裕程度,同样可能会对创新绩效有所影响,故本研究将资产总计作为控制变量。相应地对其进行了取对数运算。

3 结果和分析

3.1 相关统计分析

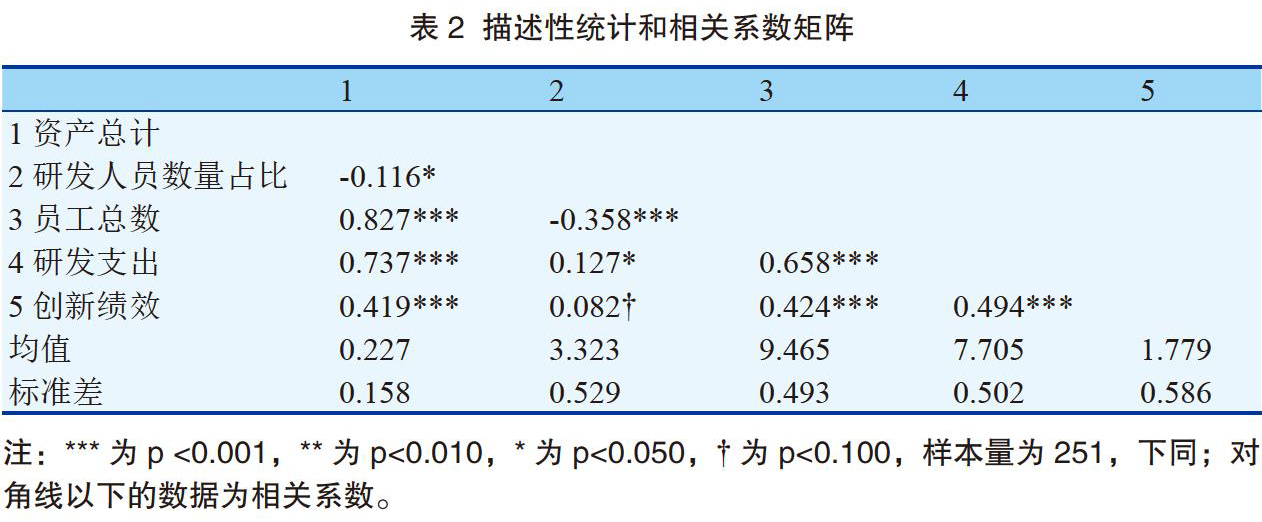

表2对于所有变量的均值、标准差和相关系数进行了展示。由表2可知,各变量的描述性统计和相关系数基本无异常,不存在严重的多重共线性问题。其中,资产总计(r=0.419,p<0.001)、研发人员数量占比0.082,p<0.100)、员工总数(r=0.424,p<0.001)、研发支出(r=0.494,p<0.001)均与创新绩效显著正相关。描迷性统计和相关系数矩阵,见表2。

3.2 层次回归分析

本研究使用SPSS 22.0软件,对于模型假设的检‘验采用了层级回归的方法,结果如表3所示。模型4中列示的结果是控制变量对创新绩效的影响,模型2则为控制变量和自变量对创新绩效的全模型检验。层级回归结果分析,见表3。

根据层次回归结果,模型1-2整体的拟合效果显著。控制变量中资产总计的系数在模型1中显著,在模型2中不显著。研发人员数量占比、员工总数和研发支出的系数在两个模型中都表现为显著。

综上,模型主效应显著且自变量的系数为正,有力地支持了假设:研发投入与创新绩效之间显著的正相关关系,同时R2系数代表的拟合优度基本上能够说明模型的拟合度处于可以接受的范围内。

參考文献:

[1]董俊武,陈震红.国外企业本质理论的演进与评途[J].经济管理,2007(5):91-96.

[2]张洁.企业研发投入、资源特征与创新绩效关系研究——组织“行为—特征”匹配视角[J].科技进步与对策,2018,35(02):82-89.

[3]张晓黎,覃正.知识基础能力、研发投入与技术创新绩效关系研完——基于全球R&D领先通信及技术设备制造类企业的实证分析[J].科技进步与对策,2013,30(11);140-144.

[4]王晓丹.资产减值视角下沪深A股部分制造业上市公司盈余管理实证研究[D].南昌大学,2015.

- GC—MS法检测方便面调味油包中的塑化剂残留

- 食品质量安全检测与监督工作

- 基于WSR方法论的食品质量安全治理的应用

- 食品安全管理存在的问题及成因分析

- 菠菜残留农药去除的清洗方法优选

- 新常态下探析稻米重金属镉的含量预警

- 邵阳学院周边餐馆一次性餐盒使用前微生物污染情况

- 蔬菜农药残留现状及对策

- XML技术在计量检测管理系统中的实践研究

- 对食品药品监管问题的研究

- 常温储存对稻谷水分和脂肪酸值变化的探究

- 葡萄酒软木塞中TCA污染与新型塞的研究

- 边条红参与普通红参的对比研究

- 大豆蛋白在食品体系中的特性

- 浅谈大学生饮食营养与健康

- 低盐饮食对高血压治疗的影响

- 请改变一下放纵的饮食习惯

- 传统烹饪与健康饮食的关系

- 烹调中的调味

- 增加食品专业学生实践教学环节的探索

- 我国环境污染现状与化学计量应用分析

- 天生我才必有用

- 白糖期权:价格风险管理新利器

- 白酒行业面临新一轮洗牌 多家酒企调整销售战略

- 金徽酒:不易的突围路

- at short notice

- at sight

- atsight

- at source

- at speed

- at stake

- attach

- attachable

- attache

- attached

- attacher

- attachers

- attaches

- attaching

- attachment

- attachments

- attaché

- attachés

- attachéship

- attack

- attackable

- attacked

- attacker

- attackers

- attacking

- 旦、竺、清、罢、语、交、皂、未、丸、章

- 旦、衣、寸、口、丁、龙、青、戈、欠、田

- 旦不保夕

- 旦为朝云,暮为行雨

- 旦云

- 旦夕

- 旦夕且死

- 旦夕临

- 旦夕之危

- 旦夕之忧

- 旦夕之费

- 旦夕之间

- 旦夕祸福

- 旦夕间

- 旦奭

- 旦宅

- 旦底

- 旦底、两道子、横川、侧目、满巴子、撇子、皂底、分头、缺丸、全

- 旦底、中工、倒川、横目、缺丑、撇大、毛尾、分头、旭边、早下

- 旦底、拖工、横川、不回、假丑、断火、毛根、入开、像丸

- 旦彩

- 旦握权则为卿相,夕失势则为匹夫

- 旦日

- 旦旦

- 旦旦信誓