摘要:本文选取2018年我国创业板上市公司作为研究对象,采用二元Logistic模型对审计意见与各项财务指标的关系进行研究,研究结果表明总资产增长率、流动资产周转率、资产报酬率等与审计意见显著相关,研究结果对创业板上市公司获取标准审计意见提供了参考建议。

关键词:创业板上市公司;财务指标;审计意见;Logistic模型

中图分类号:F275 文献标识码:A

0 引言

我国创业板上市公司自2009年成立以来,经过几年的发展,截至2018年末已经发展到了726家,越来越表现出蓬勃发展的生命力,成为了推动国民经济发展的重要力量。创业板块之所以成为我国经济发展的重要部分,是因为创业板块具有发展速度快、科技含量高和创新性强的特点,它在促进经济增长、改善人民生活水平和提高就业等方面都发挥着不可替代的作用。同时,创业板公司存在很多利益相关者,为了更好保护利益相关者,创业板块的财务报表需要经过审计人员谨慎的审计,审计人员通过出具恰当的审计意见,来达到保护利益相关者的目的,因此审计意见类型对创业板上市公司至关重要,是衡量公司经营成果可靠性的重要依据。

1 变量设置和研究假设

1.1 变量设置

因变量为审计意见(OP),当OP=0代表标准审计意见;当OP=1代表非标准审计意见。自变量从盈利、偿债、经营和发展四个方面能力进行分析。偿债能力选取速动比率(QR)和资产负债率(DAR)两个指标;发展能力选取总资产增长率门'AG)和营业收入增长率(BRI)两个指标;经营能力选取流动资产周转率(CAT)指标;盈利能力选取资产报酬率(RTAR)和总资产净利率(TAMP)两个指标。

1.2 研究假设

速动比率衡量的是企业流动资产偿还短期负债的能力,该指标越大意味着企业偿还短期负债能力越强,创业板公司越易得到标准审计意见。而资产负债率衡量的是企业资产和负债的比例,该指标越小意味着企业的负债比例越小,所有者权益越大,创业板公司越易得到标准审计意见。因此,本文提出假设:

H1:速动比率与审计意见负相关

H2:资产负债率与审计意见正相关

总资产增长率衡量的是企业资产的积累情况,该指标越大说明资产积累的越多,发展能力越好,创业板公司越易得到标准审计意见。营业收入增长率指标衡量的是营业收入的增长情况,该指标越大说明经营状况产生的收入越高,创业板公司越易得到标准审计意见。因此,本文提出假设:

H3:总资产增长率与审计意见负相关

H4:营业收入增长率与审计意见负相关

流动资产周转率指标衡量的是企业流动资产的周转速度快慢,该指标越大,意味着流动资产周转的越快,产生收入的效率越高,经营效益越好,对公司越有利,创业板公司越易得到标准审计意见。因此,本文提出假设:

H5:流动资产周转率与审计意见负相关

资产报酬率指标衡量的是企业资产获取利润的能力,该指标越大说明资产的利用率越高,盈利水平越好,创业板公司越易得到标准审计意见。总资产净利率衡量的是企业资产的投入产出水平,该指标越高说明资产的获利能力越好,创业板公司越易得到标准审计意见。因此,本文提出假设:

H6:资产报酬率与审计意见负相关

H7:总资产净利率与审计意见负相关

2 实证分析

2.1 数据来源和模型构建

本文借助国泰安CSMAR数据库,取得财务指标和审计意见等数据;在证券交易所取得2018年创业板上市公司名单作为实证研究的样本;通过EXCEL整理后,剔除了数据不全的样本公司,最终确定的总样本量为718个,本文运用SPSS17.0软件进行实证研究。

审计意见是二元变量,只有1和0两个数值,因此本文采用二元logistic模型进行回归检验。建立模型如下:

2.2 描述性统计

从表1可以看出,审计意见的不同类型所对应的各项财务指标的极小值、极大值和均值存在显著差异,描述性统计,见表1。

在极小值方面,标准意见组的营业收入增长率、资产报酬率和总资产净利率显著高于非标准意见组的,在极大值方面,标准意见组的速动比率、总资产增长率、营业收入增长率、流动资产周转率指标都显著高于非标准意见组,说明偿债能力、发展能力等越好的企业,可能越值得审计人员信赖。

在均值方面,速动比率、总资产增长率、营业收入增长率、流动资产周转率、资产报酬率、总资产净利率指标都显著高于非标准意见组,进一步说明偿债能力、发展能力等越好的企业,可能越值得审计人员信赖。

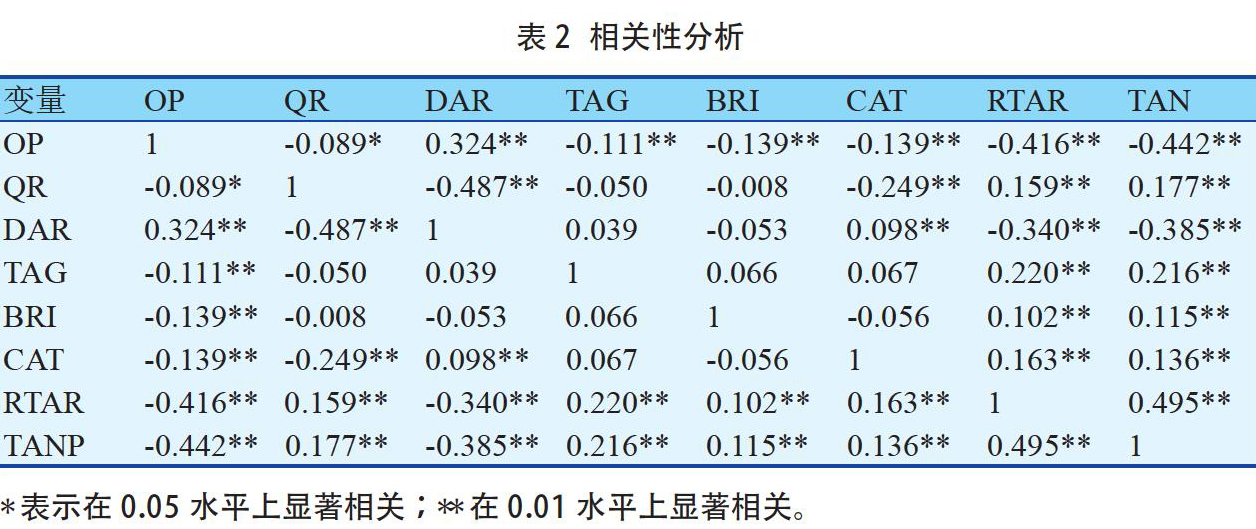

2.3 相关性分析

首先,根据相关性分析结果可以发现,各项财务指标与审计意见可能存在显著地关系。其次,各项财务指标之间的关系中,虽然一部分财务指标之间存在显著的关系,但是根据相关性检验标准,相关性系数较低,说明财务指标之间不存在多重共线性关系。相关性分析,见表2。

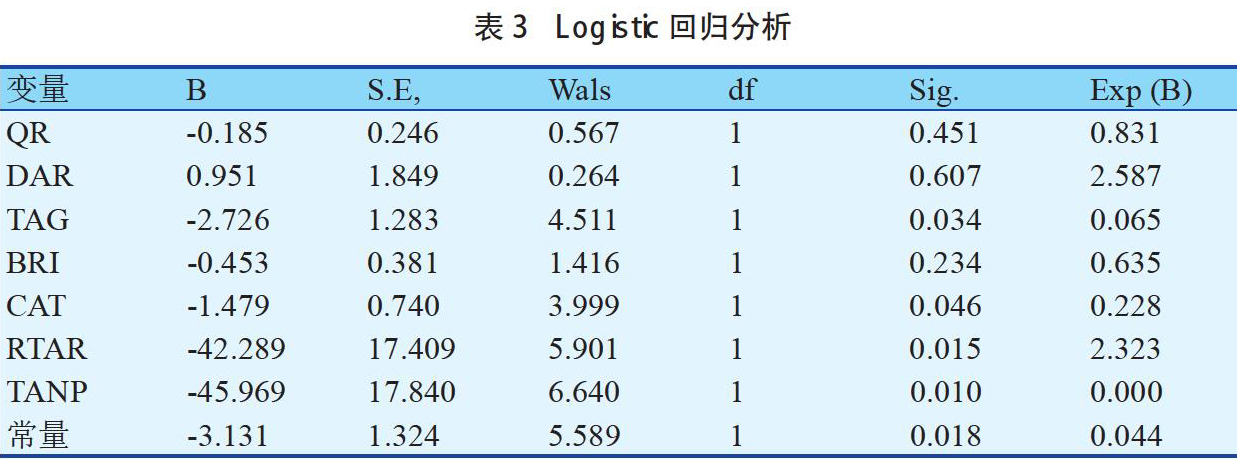

2.4 Logistic回归分析

根据表3结果可以看出总资产增长率与审计意见在3a/e水平下显著负相关,与假设相符。说明发展能力也是注冊会计师较为重视的环节,企业较好的发展能力对长期持续发展有重要的意义,发展能力越好对企业越有利,创业板公司越易得到标准审计意见。Logistic回归分析,见表3.

流动资产周转率与审计意见在5%水平下显著负相关,与假设相符。说明提升经营能力能够有助于标准审计意见的取得,企业的资产流动速度快,营运能力强,会提升经营的效益和效果,对企业的发展有重要的作用,因此对取得标准意见有积极的影响。

资产报酬率和总资产净利率与审计意见在5%水平下显著负相关,与假设相符。说明盈利能力是企业快速发展的重要前提,盈利能力强的企业往往经营管理状况较好,财务状况乐观、更容易取得审计人员信赖,创业板公司越易得到标准审计意见。

速动比率、营业收入增长率与审计意见负相关,资产负债率与审计意见正相关,与假设相符,但不显著。虽然三项财务指标与审计意见关系不显著,但是也能说明偿债能力、发展能力越好,对公司往往越有利。

3 建议

从实证研究结果可以发现,创业板上市公司可以加快资产的周转速度和资产的适度增长,从而提高资产的营运能力,在保持长期持续发展的同时应该创造更多的盈利,创业板上市公司只有保证各项能力的持续和完善,才能更有利于企业的发展,对取得标准审计意见越有帮助。

参考文献:

[1]李泽红.我国A股上市公司审计意见稳定性研究[J].商业会计,2018(1):10-13.

[2]韦德洪.公司财务能力与审计意见类型的相关性研究[J].会计之友,2011(28):7-11.

作者简介:徐晓荣(1989-),女,民族:汉族,籍贯:山东烟台,学历:硕士,职称:助教,研究方向:审计理论与实务。

- 新时期企业人力资源开发策略的新思考

- 基于激励机制的人力资源管理研究

- 战略管理对提高企业效益的作用研究

- 信息管理中认知价值体系的构建研究

- 我国国有企业激励体系研究

- 电子制造企业的ESD管理系统应用研究

- 浅析政府绩效评估现状及解决方法

- 浅谈图书馆信息资源的组织管理

- 知识管理对企业核心竞争力的作用机理研究

- 基于人工成本视角下的人力资源管理研究

- 自来水厂的运营管理优化研究

- 关于企业技术人员管理的实践与探讨

- 贝叶斯网络策略在试卷分析中的运用

- 党校办公室主任角色职能思考

- 生态文明对园林设计的影响

- 高校学生档案管理工作研究

- 人事管理信息化的改进对策及建议

- 基于胜任力模型的员工招聘体系研究

- 对高校贫困生资助的几点建议

- 新乡市农村留守妇女问题的调查与思考

- 农村残疾人就业保障问题研究

- 当前我国养老产业发展态势与对策

- 美国住房保障制度的做法、教训及启示

- 我国农村社会救助制度的完善建议

- 保险人不可抗拒规则适用刍议

- antispeculativeness

- antispeculativenesses

- antispending

- antispiritual

- antispiritualism

- antispiritualisms

- antispiritualist

- antispiritualistic

- antispiritualists

- antispiritually

- antisplitting

- antispreading

- anti-stalinist

- anti-stalinists

- antistate

- antistatist

- antisterility

- antistick

- antistimulant

- antistimulants

- antistimulation

- antistimulations

- antistress

- antistrike

- antistriker

- 荫封

- 荫屋

- 荫庇

- 荫庇廕庥

- 荫序

- 荫庥

- 荫影

- 荫德

- 荫户

- 荫授

- 荫映

- 荫泽

- 荫生

- 荫翳

- 荫蔚

- 荫蔽

- 荫蔽覆盖

- 荫补

- 荫袭

- 荫覆

- 荫障

- 荬

- 荭

- 荭草

- 荮