张小红

摘要:本文以企业生命周期为视角,针对中小企业各生命周期阶段进行可持续发展能力的评价研究,其中对处于初创期的中小企业应用AHP层次分析法和Fuzzy模糊综合评价法,对处于成长期的中小企业应用ANP网络层次分析法和灰色关联分析法,对处于成熟期的中小企业应用ANP网络层次分析法和TOPSIS理想点法,对处于衰退期及蜕变期的中小企业应用主成分分析法进行了研究。

关键词:中小企业;生命周期;可持续发展;评价设计

中图分类号:F276.3 文献标识码:A

0 引言

习近平总书记指出,中小企业在稳定增长、增加就业、改善民生等方面发挥着不可替代的重要作用,促进中小企业发展才能够真正使我国经济全面发展、科学发展、高质量发展。因此,实现中小企业的可持续发展是适应我国社会主义市场经济发展的需要,也是保障我国经济持续增长的必由之路。对中小企业的可持续发展能力进行评价研究,能够全面分析判断中小企业的发展状况,科学地剖析影响中小企业发展的关键问题,对实现中小企业的可持续发展具有十分重要的意义。本文以企业生命周期为视角,结合中小企业发展与成长的动态轨迹及其不同生命周期阶段的特点,针对性地设计与每一阶段相匹配的能力评价指标和评价方法,以使中小企业保持或提升自身的发展能力,在其当前的生命周期阶段内得以充分发展,进而延长中小企业的生命周期,最终实现中小企业的可持续发展。

1 企业生命周期理论

企业生命周期理论形成的标志是美国学者伊查克·爱迪思(Ichak Adizcs)在1989年发表的《企业生命周期》一书,书中阐述一个企业完整的生命周期可以分为三个阶段,即成长阶段、再生与成熟阶段和老化阶段。西方生命周期理论认为企业的发展是一个具有若干阶段的连续过程,在整个过程中的每一个阶段具有不同的特征并存在不同的问题。

20世纪80年代末期,我国学者对企业生命周期理论又进行了修正和改进。陈佳贵(1995)将企业的生命周期划分为孕育期、求生存期、高速发展期、成熟期、衰退期和蜕变期共六个阶段。陈佳贵在衰退期之后加入了蜕变期,强调蜕变期是企业实现可持续发展的关键阶段,对研究企业可持续发展具有重要意义。李业(2000)则将企业生命周期划分为五个阶段,包括孕育期、初生期、发展期、成熟期和衰退期。

本文结合我国中小企业的实际情况,将我国中小企业的生命周期划分为五个阶段,即初创期、成长期、成熟期、衰退期和蜕变期。

2 中小企业可持续发展能力评价指标

中小企业的可持续发展受企业内外部两方面因素的影响,主要包括政府、法规、经济、市场、技术等外部因素和管理能力、创新能力、资金运营、企业文化等内部因素,这些内外部因素对中小企业的可持续发展起着决定性的作用。

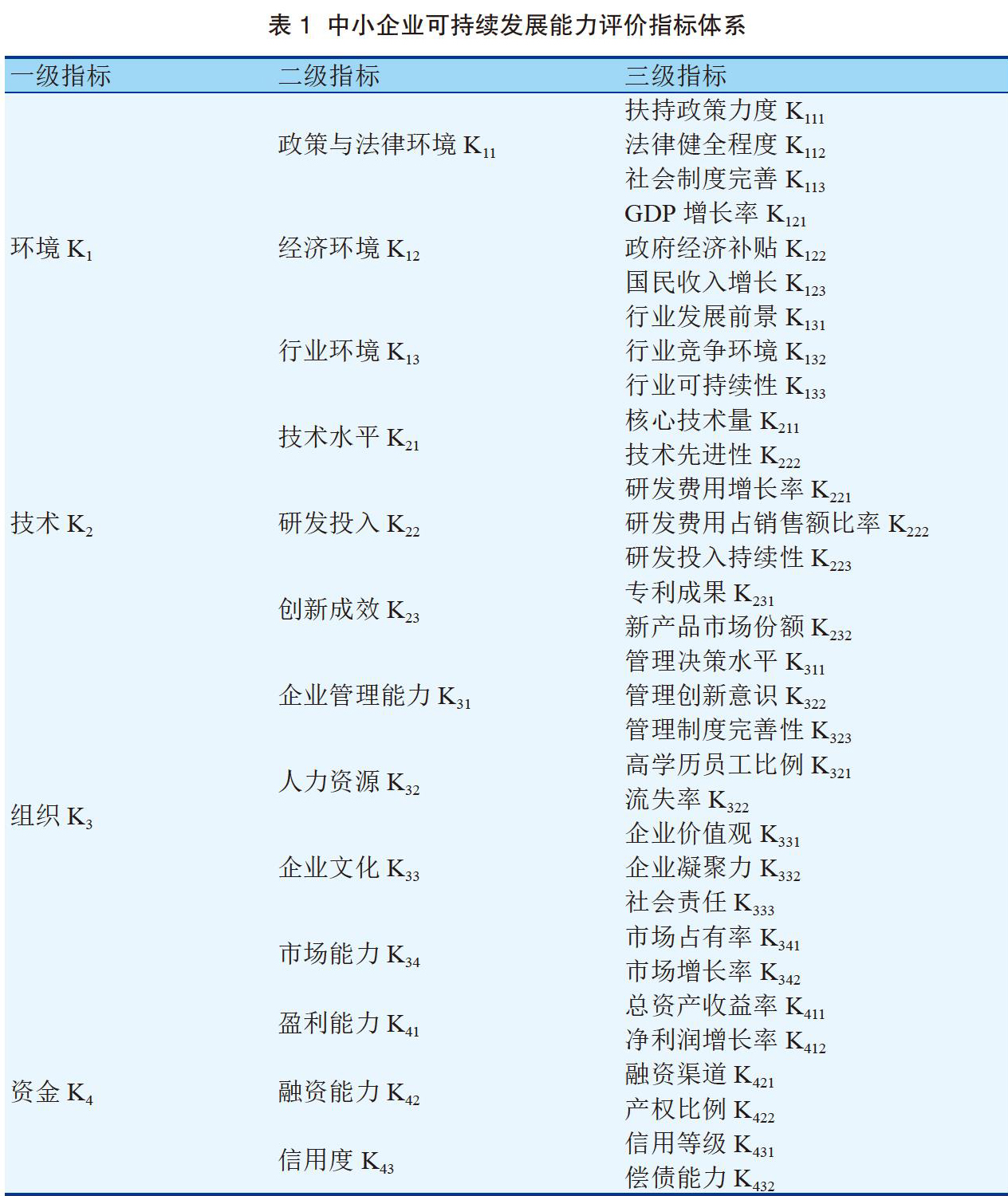

中小企业可持续发展能力评价指标体系必须在遵循系统性、科学性、实用性、广泛性和可操作性等原则的基础上进行合理的设计。本文在国内外研究的基础上,通过对我国中小企业的发展现状分析,构建了中小企业可持续发展能力评价的三级指标体系,见表1。

3 评价指标在中小企业生命周期阶段的影响变化

影响中小企业可持续发展的诸多因素,在中小企业的成长过程中的影响力度不是一成不变的,而是随时都在发生变化,正是这些因素的变化驱动着中小企业生命周期曲线的改变。

3.1 初创期的关键要素

在创业期,环境和技术两方面应被视为决定性因素。科学技术是第一生产力,技术和初创产品是中小企业在初创期的奠基石,没有技术和产品作支撑,企业就面临夭折;同时环境要素也很重要,初创期的中小企业很脆弱,适度的政府扶持和政策倾斜,以及良好的经济和行业环境有利于中小企业立足。管理者的能力与魄力对初创期的中小企业发展也发挥着一定的作用,而其他因素的影响力相对来说弱一些。

3.2 成长期的关键要素

在成长期,资金和组织两方面是发展的关键要素。中小企业加速发展,需要更多资金的投入,而处于成长期的企业自身创造资金能力还不强,融资能力是解决资金问题的关键。此外,企业的快速成长需要人力资源发挥作用,需要市场营运能力来提高企业的市场占有率。

3.3 成熟期的关键要素

成熟期的中小企业想保持良好的发展态势,需要各个方面的因素共同发挥作用,其中组织因素对其尤为重要。在成熟期,管理制度、经营规范、组织结构、人力资源等都可能出现僵化,需要管理创新,增强企业活力,保持企业成长。

3.4 衰退期与蜕变期的关键要素

中小企业在经历相当一段成熟期后,如果没有新的技术和产品加入竞争,往往会步入衰退期。此时,企业为尽快摆脱困境获得新生,往入通过技术创新、转产转型等手段进行蜕变。同时管理者要重拾创业精神,敢拼敢干,利用强有力的组织文化激发人力资源展开二次创业的斗志。

4 中小企业各生命周期阶段可持续发展能力的评价设计

首先,要充分考虑指标的度量问题。评价指标体系中既有定量指标又有定性指标,需要合适的处理方法将定性指标量化。其次,要充分考虑数据的完整性。中小企业数据的采集往往受到一些主客观因素的限制,数据采集的难度和完整度会限制一些评价方法的应用,或使评价效果大打折扣。再次,中小企业在各生命周期阶段的特点不同,对中小企业的可持续发展能力进行评价,应该结合每一阶段的情况展开针对性的设计,要注重每一阶段发展特点、关键影响因素和有效评价方法三者之间的合理匹配。

4.1 初创期:AHP层次分析法+Fuzzy模糊综合评价法

初创期,环境维度、技术维度、组织维度和资金维度几个因素间的相互影响不大,可以将指标体系看成是简单的递阶结构,只考虑上层指标对下层指标的支配和影响,同时指标之间不存在相互影响的关系,因此采用AHP层次分析法來确定各因素的权重。Fuzzy模糊综合评价法应用模糊数学原理可以对受到多种因素影响的事物或对象做出一个总体的评价。而初创期的中小企业,各方面发展还不健全,数据采集上存在一定困难,正好应用模糊评价力.法进行综合评价。

4.2 成长期:ANP网络层次分析法十灰色关联分析法

ANP网络层次分析法考虑到了各因素或相邻层次之间的相互影响,利用“超矩阵”对各相互作用并影响的因素进行综合分析得出其混合权重。处于成长期的企业,可持续发展能力的几个评价因素间开始相互影响,需要ANP网络层次分析法这种适应复杂递阶结构的分析方法,来确定各因素的权重。至于可持续发展能力的评价,则可采用灰色关联分析法。

4.3 成熟期:ANP网络层次分析法+TOPSIS理想点法

TOPSIS理想点法是一种逼近于理想解的排序法,根据多个评价对象与理想化目标的接近程度进行排序。其中心思想是通过比较指标与最优解和最劣解的距离,来评价指标的优劣。处于成熟期的中小企业应用ANP网络层次分析法赋权重,应用TOPSIS理想点法评价能力水平。

4.4 蜕变期:主成分分析法

主成分分析法旨在利用降维的思想,将众多复杂影响因素归结为几个主成分因素,使研究问题简单化,对于处在蜕变期的中小企业评价最为适合。

参考文献:

[1]万程成,周葵.基于ARP-TOPSIS分析法的循环经济发展水平综合评估[J].统计与决策,2018(14):126-130.

[2]李守林,赵瑞,陈丽华.基于ANP的物流成本影响因素研究分析[J].工业技术经济,2018(06):106-116.

[3]符峰华,尹正江,唐纯武.基于CL-TOPSIS法的我国高技术企业技术创新能力评价研究[J].科学管理研究,2018(3):68-71.

[4]史贞.我国各省城投债偿还能力测度研究——基于AHP的实证分析[J].宏观经济研究,2018(01):94-102.

[5]高波,秦学成.中小企业可持续发展能力的评价体系与方法[J].统计与决策,2017(08):178-181.

[6]徐歌.基于生命周期视角的企业技术创新能力对债务结构影响的实证研究——来自中小企业的经验数据[J].产业经济评论,2017(2):109-124.

基金项目:辽宁省社会科学规划基金项目(L17BGL041)。

- 关于构建民办高职院校教师激励机制问题的研究

- 基于胜任力的商务管理专业人才培养模式研究

- 职业院校实用型人才培养模式的实践应用分析

- 高校网络舆情发展趋势及其治理方式

- 高校中青年教师培养机制探索

- 职业院校档案管理信息化的探讨

- Eva在施工企业的具体应用分析

- 日常检修工作项目化管理研究

- 浅谈新时期社区人力资源的开发

- 事业单位会计工作管理中存在的问题及建议分析

- 我国公共政策执行过程中的公民参与问题研究

- 加强政企统筹助力“一带一路”建设

- 胜任素质模型在民营企业员工招聘中的应用

- 医药零售连锁企业存货管理工作研究

- 经济管理现代化和经济管理发展的趋势分析

- 关于加强县级供电企业成本控制的具体建议

- 基本建设项目预算管理现状及对策

- 论资产负债表在企业发展中的重要性

- 关于石油工程项目成本控制模式的相关探讨

- 钢铁企业全面预算管理新举措

- 市场经济背景下企业经济管理模式问题探讨

- 高质量发展时期国有企业经营管理和发展战略

- 政府补贴对于燃气企业盈利能力影响的实证研究

- 二叉树模型在句容市草莓基地开发项目中的应用研究

- 浅析我国LNG运输船经济与国家高端装备发展战略如何对接及实施

- fearfuler

- fearfulest

- fearfully

- fearfulness

- fearfulnesses

- fearing

- fearingly

- fearless

- fearlessly

- fearlessness

- fearlessnesses

- fear of heights

- fears

- fearsome

- fearsomely

- fearsomeness

- fearsomenesses

- fear the worst

- fear²

- fear¹

- feasibilities

- feasibilities'

- feasibility

- feasibility's

- feasibility study

- 白雉

- 白雨

- 白雨斋词话

- 白雪

- 白雪依山

- 白雪公主

- 白雪唱

- 白雪才

- 白雪方洁

- 白雪曲

- 白雪歌

- 白雪皑皑

- 白雪皑皑粉装银砌

- 白雪皑皑,雪景美丽

- 白雪茫茫,晶莹耀眼

- 白雪覆盖的枝叶

- 白雪阳春

- 白雪雪

- 白雪音

- 白霉

- 白霓

- 白霓裳

- 白霜儿

- 白霜霜

- 白露