胡晓月

摘要:随着新医改的逐渐推进,对公立医院的管理提出了新的要求。成本管理作为新医改下医院重要的管理工具,应当引起医院足够的关注。本文通过分析新医改下医院成本管控的现状,以H医院为例,进一步论述公立医院进行成本精细化管控的重要性及相关途径。

关键词:公立医院;成本核算;医改核心;精细化管理

中图分类号:R197.322 文献标识码:A

随着新医改的逐步推进,公立医院作为医改的核心环节,成为深化医改的难点与重点。在医改的形势下,过去传统的医疗质量和服务管理准则已不能满足新医改的要求,以往医院的运营发展模式也面临着越来越多的问题,医院以收入为中心的时代结束了,取而代之的是以成本为中心的时代。因此,公立医院必须立足自身,创新经营发展方式,加强成本精细化管控,统筹利用资源,合理降低医院的运行成本。

1 公立医院成本管控的现状

1.1 重视医疗业务,忽视成本管控

受传统管理观念影响,公立医院管理层往往偏重于对医疗服务质量、医疗技术、医疗收入的关注,缺乏成本管控的意识。但在医改的新背景下,尤其是在取消药品加成的环境下,公立医院要想在复杂多变的环境中求生存谋发展,只有改变原有的经营模式,强化成本核算意识,对成本进行精细化管控,才能够提升公立医院的综合竞争力。

1.2 成本核算体系不完善,核算方式简单粗放

目前的成本核算方式过于简单粗放,与公立医院实施精细化管理的目标背道而驰。现在公立医院的成本核算模式仍然只停留在完成科室直接成本表、科室全成本表、科室全成本构成表三张成本报表上,对医疗服务项目成本核算和医疗服务病种成本的核算少之又少,无法提供给科室直观的收支情况,也就无法将成本管控措施考虑进医疗行为中,为科室提供精准化服务。

1.3 信息化技术有待进一步提高

在大数据时代背景下,公立医院为适应精细化管理,信息化系统在不断完善,建立了HIS系统、物流系统、LIS系统、PALS系统、病案系统等多项系统,但系统之间各自独立,分别有独立的科室编码和名称,其归集口径也是分门别类,五花八门。现阶段的信息化技术无法进行数据的汇总和整理,财务人员处理数据工作量大且繁杂,耗时长,有时因为个人理解的不同,整理的数据也会出现偏差、

2 公立医院实施成本精细化管控的措施

2.1 在全院范围内树立成本管控理念

成本管控工作既是公立医院实施精细化管理的必要管理工具,又是实现医院可持续发展的战略保障。医院领导层在实施成本精细化管控的必要性和可行性方面需保持高度一致,这是实施成本管控工作的关键。在医院领导层面,要形成以领导层为核心的成本核算小组,并在科室分别设置分管科室的成本核算小组,科主任为科室成本核算小组组长。要开展院级讨论会议,在全院范围内渗透成本管控的观念,并将其纳入绩效系统中,形成以医院领导层为主导,逐级下达到科室,奖惩分明,调动一切积极因素,形成全院积极参与的良好氛围。

2.2 形成具有公立医院特色的成本管控体系

成本管控的目的是医院通过科室成本核算和分析,全面、真实、准确地反映科室成本信息,提出成本控制措施,降低科室医疗成本,强化成本意识,减轻患者负担,提高科室绩效。

H医院为某市规模最大的综合性三级甲等医院,医院的综合实力一直居于市级综合医院的前列,现有3个院区,开放床位数2800多张,并与多家县级医院创新医联体的合作方式。为了应对新医改所带来的机遇与挑战,H医院自2016年以来开始对医院成本核算系统进行升级改造。

2.2.1 建立成本管控组织架构

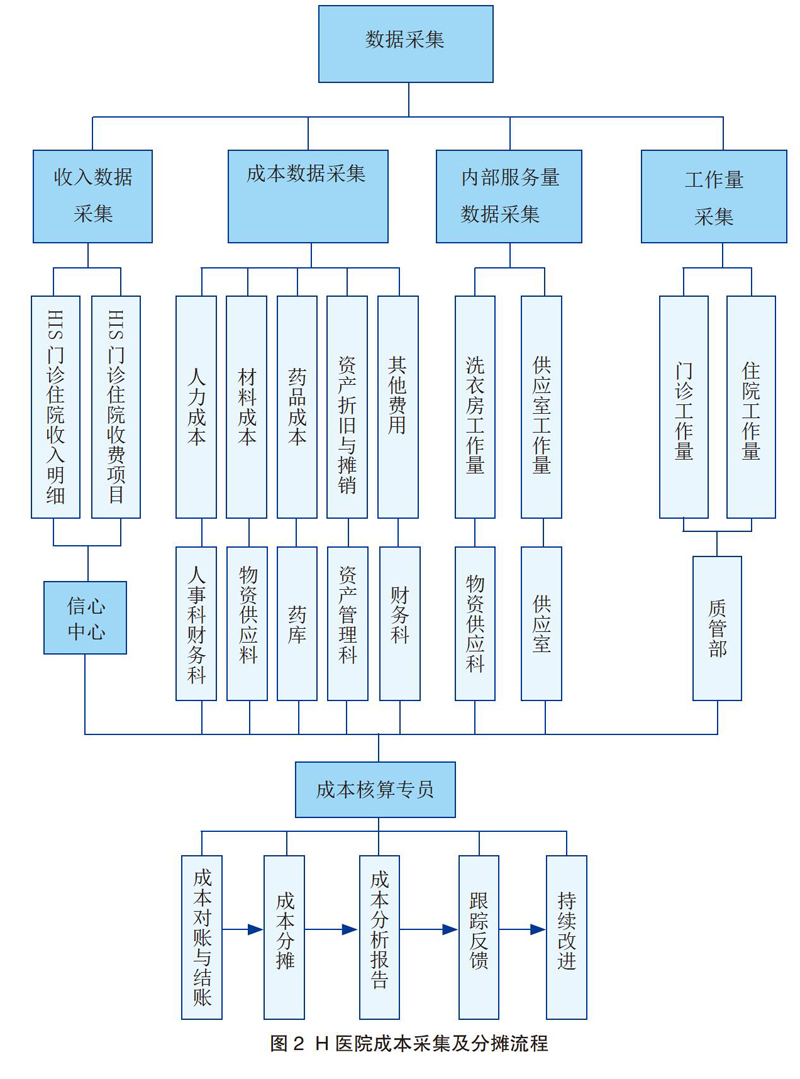

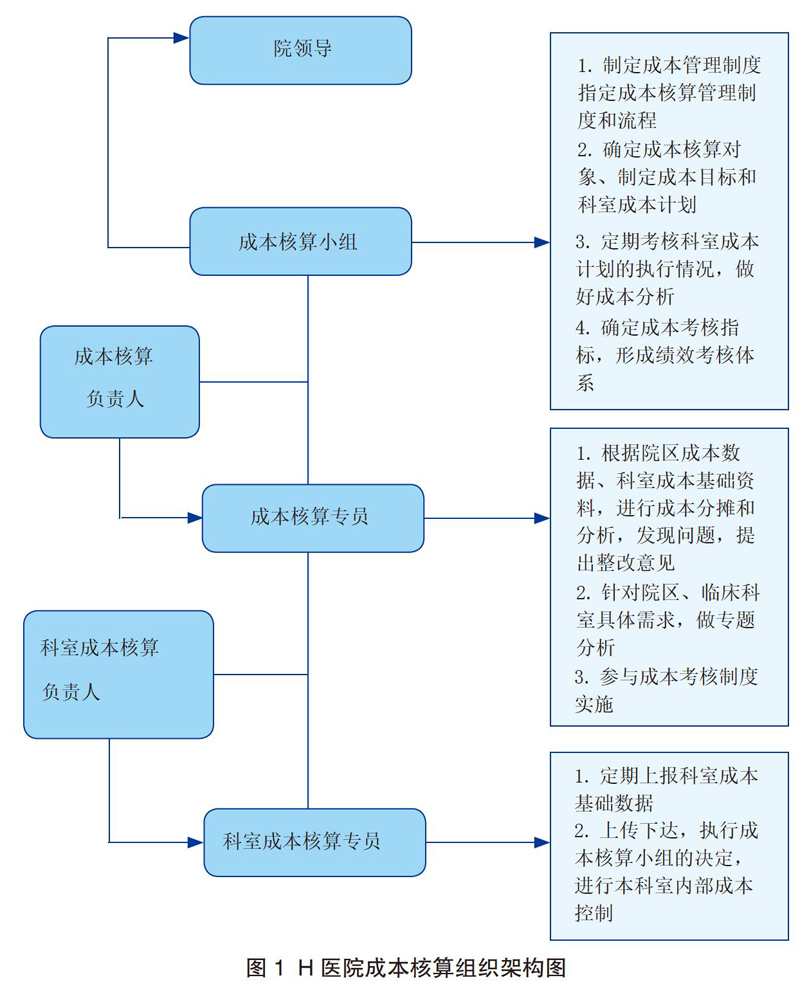

H医院建立了以院长为组长,分管院长为副组长的成本管控领导小组,由财务部牵头负责,在财务部门设立成本核算岗位,专职会计I名,其他各科室主任为科室成本核算负责人,设立科室成本专管员,形成全院共同参与的闭合式成本管控组织机构,领导小组是成本管控的决策和监督机构,见图1。

2.2.2 数据采集

各职能科室对科室成本费用实行归口管理,对于报送数据资料必须标准、完整、及时,如实反映各种耗费,配合做好基础资料的统计编报工作。

信息中心。组织资源,解决实施中的具体问题。协调HIS系统、考勤系统、物流系统、固定资产系统等的数据接口程序。

组织人事科。规定各科室上报考勤的时间,根据考勤系统汇总上报财务科各科室人员变动情况。

物资供应科。每月提供院区采购表、月报表、科室消耗表、高值材料明细表;洗衣房、消毒供应科每月提供科室服务工作量。

总务科。按成本核算单元核计各科室面积,向成本核算部门提供变化情况。

药库。每月按期上报药品采购表、月报表、科室消耗表。

固定资产管理科。每月按期上报科室微机、医疗、总务资产折旧明细表。

质管部。提供门诊流量数据、住院流量数据。

财务科。会计向成本核算专员提供每月的财务报表及分摊科室的其他费用。

2.2.3 核算及分析

成本核算员负责归集成本数据,进行成本核算,采用三级四类法则,对成本进行分摊并进行成本结账;定期编制、报送成本报表;开展成本分析,针对医院、临床科室需求,提出控制建议,为医院决策、管理提供支持和参考;组织落实成本管理领导,监督实施成本控制措施,见图2。

2.3 搭建醫院成本、财务、物流为载体的综合运营平台

在信息化时代,互联网建设已成为各个业务单位发展不可或缺的组成工具。公立医院实现成本管控精细化管理的程度,很大一部分取决于一个医院的信息化水平的高低。H医院在形成符合其医院特点的成本管控体系的基础上,与HIS系统、财务系统、成本核算系统、物资系统、资产管理系统、人力资源系统、绩效考核系统等多方系统做对接,搭建了院区、科主任综合运营平台,将生硬的数字,用图表的形式直观地展示科室运营情况,通过逐级获取数据,由汇总数据逐级钻取到最底级的开单医生、患者姓名等明细收费项目和成本相关明细项目,从海量的数据中提取有效信息,实时更新数据,达到事前预防,事中控制,事后反馈的目的,同时也让成本管控的思想得到了进一步的加深。针对医院和临床科室的问题,以问题为导向,帮助分析收入增长点和成本控制点,对医院和科室进行经济运行指导。

3 成本精细化管控成果

H医院自2016年开始准备实施成本精细化管控相关资料,并深入走访科室,了解临床科室需求,2017年正式引入综合运营平台,开始进行精细化成本管控的探索。实现按月、季、年度成本管控分析,借由综合运营平台,与临床科室建立紧密联系,转变了之前的财务部门与临床科室各自闷头工作,相互不理解的现状。在新医改的环境下,11医院收入稳步增长,药占比快速下降,医疗服务性收入占比明显提高,对卫生材料进行重点管理,尤其是高值耗材的管控从源头把关,为下一步的项目和病种成本打基础。秉承“以人为本,想患者之所想,急患者之所急”的理念,从缓解患者看病难、看病贵的角度,发挥公立医院的作用,确保公立医院凝聚力。

参考文献:

[1]牛雨雁.如何提高医院全成本核算的精细化管理水平[J].管理视野,2013(4):183.

[2]王安建.运用全面预算管理加强会立医院成本管理措施研究[J].中国乡镇企业会计,2016(11):130-131.

- 四肢深度烧伤患者创面感染危险因素Logistic回归分析及预防措施

- 钛网支架结合前臂游离皮瓣在颌面部肿瘤切除术后软组织缺损修复中的应用

- 新型L形剥离子在内窥镜辅助假体隆乳术中的应用研究

- “风筝”皮瓣在面部体表肿物切除术后创面修复中的临床应用

- 镍钛记忆合金皮内缝合对甲状腺手术切口愈合的影响

- 无针注射器治疗瘢痕疙瘩的疗效研究

- 圆形皮肤扩张器在面部旁正中瘢痕修复中的应用

- 个性化微信沟通方式在门诊面部年轻化患者中的应用研究

- 针对性围手术期护理干预对面部外伤整形美容患儿依从性及满意度的影响

- 优质护理理念对手部烫伤瘢痕修复患儿围手术期心理情绪及生活质量的影响

- 基于微信平台延伸服务在微创重睑术中的应用效果分析

- 群组看病及中医养生教育对痤疮瘢痕患者激光疗效及遵医行为的影响

- 女性寻常性痤疮与性激素的相关性研究

- 新型冠状病毒肺炎疫情下医疗美容机构安全防控专家共识

- 痤疮与性激素及相关疾病的关系

- 表现为痤疮样皮疹的非痤疮皮肤病

- 30%超分子水杨酸与低浓度甘醇酸在轻中度寻常性痤疮治疗中的疗效评价

- 超分子水杨酸治疗痤疮的效果及对皮肤屏障的影响

- 寻常性痤疮诊断和治疗的新动向

- 丹银海绵对糖尿病大鼠皮肤溃疡创面愈合的影响

- 应用三维CT扫描重建技术对假体隆鼻术后位移精确测量的方法探讨

- 中药面膜辅助治疗黄褐斑临床疗效Meta分析及用药规律探讨

- Er:YAG激光在口腔种植二期手术中的应用及围手术期护理观察

- 牙科放大镜在前牙美学修复中的临床应用

- 口腔错牙合畸形与青少年特发性脊柱侧弯相互关系的临床研究

- printers

- printers'

- printest

- lollers

- lolling

- lollingly

- lollipop

- lollipops

- lolls

- lollypops

- londoners/new yorkers/parisians etc

- london inter-bank offered rate

- londoninterbankofferedrate

- lone

- loneful

- lonelier

- loneliest

- lonelihood

- lonelihoods

- lonelily

- loneliness

- lonelinesses

- lonely

- loneness

- lonenesses

- 红绳系足

- 红绿交映

- 红绿帖

- 红绿灯

- 红绿色

- 红绿蓝基本色

- 红绿货

- 红缨

- 红缨枪

- 红缸

- 红罂粟

- 红罗

- 红羊劫

- 红羊劫年

- 红羊劫换

- 红羊小劫

- 红羊数劫

- 红羊浩劫

- 红羊赤马

- 红耀朝阳

- 红而发亮

- 红而味香

- 红而娇嫩

- 红而微黄的颜色

- 红而润泽