卢垚 邓桂榕

[摘? ? 要] 文章基于2003至2017年的农业贷款,农业投资和农业生产总值等相关数据,采用向量自回归模型对定向降准货币政策的有效性进行实证分析。研究结果显示,定向降准的实施对于农业经济发展具有积极作用,但随着时间的推移,效果有所减弱。因此,制定相关的约束机制鼓励金融机构主动按照货币政策指引进行信贷资金配置,完善市场交易制度,建立货币政策与财政政策的协同机制具有必要性。文章为提高结构性货币政策的政策效应提供了有益的政策参考和实证依据。

[关键词] 结构性货币政策;定向降准;农业贷款;农业经济发展

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2021. 01. 071

[中图分类号] F821.0;F323? ? [文献标识码]? A? ? ? [文章编号]? 1673 - 0194(2021)01- 0174- 04

0? ? ? 引? ? 言

经过40多年的改革开放,中国实现了经济高速增长的奇迹,但这种增长是不平衡的增长,中国人民银行自2014年推出一系列结构性货币政策,致力于经济结构调整。其中,定向降准政策成为在世界范围内首次被赋予结构性调整功能的创新型货币政策工具。

定向降准,即依据普惠金融的信贷考核标准,对考核达标的机构实行优惠档的法定存款准备金率,从而定向释放准备金。2020年的中央一号文件是2004年以来的第17个关于“三农”工作的中央一号文件,体现了“三农”工作的长期性和重要性。但涉农产业长期面临融资困难,包括农村信贷资金供给不足,金融机构较少,金融服务效率低成本高等现象,严重阻碍了农业发展。那么,致力于支持我国农业发展的定向降准货币政策是否能提高金融机构对农业的支持力度,从而促进农业经济发展呢?

据此,2014年4月中国人民银行开始对农村商业银行和农村合作银行施行降低存款准备金比率(即定向降准)政策,以引导更多信贷资金投向“三农”领域。国家统计局历年来的统计数据中显示我国农业投融资均取得了显著成绩,从2003年至2017年农业贷款和农业投资总量一直处于增长的状态,特别是在金融危机过后,两者的增长率均一度突飞猛进。但是,自2012年后无论是农业贷款还是农业投资的增长率均出现下降的趋势,由此可见,定向降准政策是否有利于提高信贷资金对农业的支持力度仍有待进一步的考察。

关于结构性货币政策的实施效果,国外有不少学者对其给予了肯定。欧美央行定向调控政策主要集中在资金价格层面,美联储的扭转操作(OT)便是其中一种,Ehlers认为扭转操作会对资产组合有一定的影响,并最终影响到市场资金的价格。

对于我国的定向降准货币政策的实施效果,由于政策实施的时间较短,相关研究也较少,而这为数不多的研究结论也并不一致。因此,文章将使用2003至2017年的农业贷款,农业投资和农业生产总值等相关数据,通过对定向降准政策的传导机制进行系统的理论机理分析,采用向量自回归模型(Var模型)对定向降准政策的实施效果进行实证检验,进而对定向降准的政策效果进行准确全面的识别和判断。

1? ? ? 机制分析与研究假设

1.1? ?定向降准政策的实施对农业经济发展政策传导效应分析

在定向降准货币政策的传导过程中,货币乘数发挥了关键性的作用。货币乘数是描述货币供给量对基础货币的倍数关系,换个角度说,货币乘数是一个单位准备金所产生的货币量,市场上流通的基础货币受货币乘数影响,通过放大或缩小流动性进而实现国家调整经济发展的意图。

因此,一方面,定向降准政策可以通过调整货币供给的方式进行政策传导,即实行定向降准政策→货币乘数放大→特定领域货币供给扩大→融资利率下降→融资成本下降→特定产业投资增长→产业经济增长。通过以上传导渠道,定向降准政策可以引导金融机构的信贷行为,鼓励实体经济开展融资活动,降低融资成本,进而促进当地产业的经济增长。

此外,除去以上的导流效应和成本效应外,定向降准政策还可通过信号效应改变公众预期,将微观经济变量向经济长期均衡点收敛,进而诱导更多的市场资金流向涉农产业。

据以上分析,本文提出研究假说1:

假说1:定向降准政策的实施有利于增加涉农贷款,降低贷款利率,进而推动涉农产业投资,因此定向降准货币政策的实施对于农业经济发展具有積极影响。

1.2? ?长期实施定向降准政策对农业经济发展影响效应分析

虽然结构性货币政策可以促进经济转型升级,但是从数据统计中我们可以发现,自2012年后,我国农业生产总值的增长率不断下降,而且农业投资和农业贷款的增长率也大幅下降。从理论上看,主要有三个方面的原因。

一是目前我国利率市场化改革并不彻底。由于存贷款基准利率依然在发挥作用,结构性货币政策工具也在发挥人民银行“窗口指导”和“道义劝告”的作用,违反了市场交易原则。长远来看,大量频繁地实施结构性货币政策容易导致资源错配,不利于农业的可持续发展。

二是由于市场决定资金流向,市场性的行为将对定向降准的政策效果产生抑制效应,长期实施结构性货币政策,反而助长了市场套利行为,不利于资金流向“三农”领域。

三是从农业贷款和农业投资增长率的趋势图我们可以发现,农业投资的增长很大程度上依赖于财政支持。

据此,本文提出假说2:

假说2:从长期看,连续实施的定向降准政策通过农业贷款对农业经济发展产生的积极效应将不断减弱。

2? ? ? 变量说明与实证设计

2.1? ?模型设定

根据以上分析,本文拟采用向量自回归模型,即Var模型,对定向降准政策对农业经济发展的影响做实证检验。向量自回归模型大多用于预测相互联系的时间序列系统以及分析随机扰动项对变量系统的动态冲击,再进一步解释经济冲击对经济变量的影响。

因此,本文的模型设置如下:

Yt=α+■βiY(t-i)+εt(1)

其中,E(εt)=0,E(εt,Y(t-i))=0,i=1,2,3,…,p;Yt是(n×1)向量组成的同方差平稳的线性随机过程,βi是(n×n)的系数矩阵,Y(t-i)是Yt向量的i阶滞后向量,εt是误差项,在VAR模型中可以当作随机干扰项。

2.2? ?变量说明及数据处理

2.2.1? ?主要变量的选取和说明

文章参考楚尔鸣和曹策的做法,采用农业贷款、农业投资、农业生产总值之间的关系变化来反映定向降准货币政策的传导效应。

(1)农业贷款(loan)

农业贷款,简称农贷,是指国有农业企业、集体农业企业和农户等从金融机构取得贷款资金的行为。

(2)农业投资(invest)

农业投资是指为改善农业的生产条件、发展农业经济而开展的投资行动。

(3)农业生产总值(gdp)

农业生产总值是一定时期(一般为一年)内以货币形式表现的农业产出总量,也可以简单理解为国内生产总值的农业部分。

2.2.2? ?数据来源

本论文实证分析所选用的所有原始数据均来源于国家统计局。为了避免数据分析过程中可能存在的异方差问题,本论文对所有数据取自然对数,变换后的变量相应为Lloan、Linvest、Lgdp。本论文实证分析所用的数据处理软件为Eviews 7。

2.2.3? ?描述性统计

分析过程中所使用的统计数据如表 1所示。

(1)单位根检验

经过一阶差分的单位根检验显示:Lloan、Linvest的P值均小于0.05,在95%的置信水平是平稳的,而Lgdp的P值大于0.05,在95%的置信水平上是不平稳的,经过进一步检验Lgdp至少在90%的置信水平是平稳的,所以本文在检验中所使用的Lloan、Linvest和Lgdp均是经过差分的数据。

(2)滞后期选择

由于本论文所采用的数据跨度并不长,为了保持合理的自由度,使向量自回归模型具有较好的解释能力,并且能够消除误差项的自相关性,经过Eviews 7的筛选,最终确定了滞后期为3,因此需建立VAR(3)模型。

(3)拟合优度检验

结合拟合优度检验结果,模型的拟合优度和调整后的拟合优度都较高,并且所有单位根位于单位圆内,说明模型结构稳定,模型拟合效果较好,可以判断所建立的VAR(3)模型是稳定的。

3? ? ? 实证检验与结果分析

3.1? ?脉冲响应分析

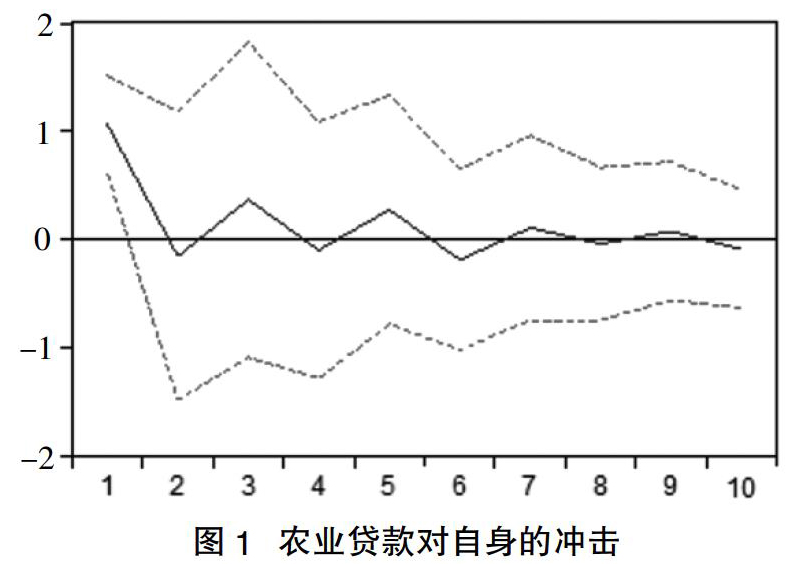

脉冲响应函数主要用来解析系统内一个变量对另一个变量的冲击,基于上文分析中建立的三变量VAR(3)模型,下图1,图2和图3分别显示了农业贷款冲击对农业投资、农业生产总值的脉冲响应函数图。图中纵坐标表示冲击过程中变量之间的响应程度,横坐标表示滞后期数。

从图1可以分析,农业贷款冲击对自身所引发的变动是同向的,先是在第一期达到最高点,在第二至第四期有上升的趋势,但随后各期逐渐收敛,最后呈现一种平衡的状态。从图2可以看出,在农业贷款的冲击下,农业投资在前期处于上升的状态,在第3期上升到最高点,随后波动并且逐渐收敛,分析结果表明定向降准的货币政策通过农业贷款对农业投资产生了一定程度的正向影响。图 3表明农业贷款对农业生产总值首先产生正向冲击,之后随着时间的推移,冲击逐渐下降并且最终收敛,这说明农业贷款的释放能够推动农业生产。以上脉冲响应函数图的显示结果验证了本文假说1和假说2的观点,即定向降准的实施可以在一定程度上实现预期目标,但是随着时间的推移,效果有所减弱。

3.2? ?方差分解分析

从方差分解中可以看出对农业生产总值变化贡献率最大的是自身因素的变化,但是它对自身的贡献率呈现出的变化趋势是逐期递减的,在第1期的贡献率高达100%,而在第10期下降为54.23%。从其他因素的贡献率方面看,農业投资和农业贷款在前期都不突出,而且农业投资的贡献率要大于农业贷款,尤其到了第3期之后,农业投资的贡献率远大于农业贷款的贡献率,即长期的定向降准政策对农业经济发展的积极效应将逐渐减弱。

3.3? ?稳健性检验

为了保证以上定向降准政策效应评估结果的稳健性,以农村居民人均收入作为农业生产总值的替代变量,用同样的方法对定向降准政策下的各相关变量进行脉冲响应分析,

结果稳健,再次证实了假说1和假说2的观点。

4? ? ? 结论与建议

论文研究表明农业贷款对农业投资和农业生产总值有一定的正向效应,短期内可以实现货币政策的预期目标,但随着时间的推移,其作用逐渐减弱。进一步的研究说明,支持农业投资的资金来源更多来自政府资金的支持,信贷资金依然主要投资于高收益领域,长期执行结构性货币政策对农业经济发展的积极效应不断减弱。

本文据此提出以下政策建议:

一是央行实施定向降准货币政策要充分考虑金融机构的适应性,通过制定相关的约束条件来鼓励金融机构主动履行定向政策,此外还需要关注市场交易的公平性,加快推进利率市场化改革,促进市场化交易,以保证信贷资金的合理配置;

二是建立货币政策与财政政策的协同机制,避免货币政策承担了过多的财政政策的职能,进而导致资金资源的错配和公众的通货膨胀预期,进而不利于经济的长期稳定发展;

三是建立完善配套的市场交易制度和风险保障机制,有效引导信贷资金定向流入农业投资和生产,并建立完善数字化的信息系统,系统防控农业贷款的风险。

主要参考文献

[1]Ehlers T.The Effectiveness of the Federal Reserve's Maturity Extension Program-Operation Twist 2:The Portfolio Rebalancing Channel and Public Debt Management[M]//Bank for International Settlements(ed).Threat of Fiscal Dominance.2012,65:245-255.

[2]中国人民大学宏观经济分析与预测课题组,陈彦斌,陈小亮,阎衍.宏观政策:保持定力? 适度宽松[J].宏观经济管理,2014(9):11-14,17.

[3]王曦,李丽玲,王茜.定向降准政策的有效性:基于消费与投资刺激效应的评估[J].中国工业经济,2017(11):137-154.

[4]汪仁洁.货币政策的阶段性特征和定向调控选择[J].改革,2014(7):15-24.

- 晏阳初成人教育思想及其在乡村振兴战略中的时代价值

- 成人高等教育高质量发展模式的时代构建

- 一流大学继续教育的战略定位与布局

- 中国传统成人教育精神的现代重构

- 我国成人教育学学科建设70年的历程与展望

- 马克思人学语境中的成人教育研究

- “实体运营”综合实践课的实践与思考

- 产教融合背景下校企协同育人初探

- 基于形成性评价的“创业基础”课程考核设计

- 高职商务日语专业学科核心素养初探

- 核心素养导向下服装专业教学的转型与实践

- 打造网页设计创新创业示范课程

- 基于“互联网+”的职业教育课堂重构

- 浅谈微课在数字媒体专业教学中的应用

- 行动导向视域下以职业能力培养为目标的教学设计研究

- 混合式教学模式在中职课堂的应用思考

- 基于胡格教学模式的高职“活力课堂”构建

- 校级全员化技能大赛制度精细化建设的思考

- 创客工作室教学模式下“双师型”教师的培养途径探索

- “六化合一”模式微课程资源共建共享应用研究

- 高职院校实施1+X证书制度的意义、问题及策略探析

- 中职教育“三教”改革势在必行

- 对《国家产教融合建设试点实施方案》的研读与建议

- 匠心初兴,融创未来

- 加快推进新时代职业教育高质量发展

- emancipate

- emancipated

- emancipates

- emancipating

- emancipation

- emancipative

- emancipators

- emas

- embalm

- embalmed

- embalmer

- embalmers

- embalming

- embalmment

- embalmments

- embalms

- embankment

- embankments

- embargo

- embargoed

- embargoes

- embargoing

- embargos

- embark

- embarkation

- 红幢

- 红幼班

- 红床

- 红底

- 红底子

- 红庙子

- 红彤

- 红彤彤

- 红得不正

- 红得发紫

- 红得很

- 红得很鲜艳

- 红得难看

- 红得鲜艳耀眼

- 红心

- 红情

- 红情绿意

- 红惨惨

- 红愁惨绿

- 红愁绿惨

- 红意绿情

- 红扑扑

- 红扑扑儿

- 红拂

- 红掌