刘礼菊 李博

【摘要】本文通过案例将工作过程转化为教学内容,引导学生以社团活动为载体,通过小组合作完成产品成本的计算。培养了学生理论联系实际的能力,提高了动手实践和合作沟通能力,树立了成本控制意识。实践证明,合作式案例法是实现成本会计教学目标有效的教学模式。

【关键词】合作式案例法;成本会计;中职

成本会计是中等职业学校会计专业的必修课之一,是一门理论性与实践性都很强,计算复杂,公式繁多,表单量多,关系复杂,且与实际工作联系极为密切的课程。中职学生基础差,对成本会计知识的掌握相对薄弱。而成本会计实践教学环节的薄弱,导致学生动手实践能力差。为提高教学效果,笔者在成本会计教学中,采用合作式案例教学法,将教学内容案例化、具体化,通过小组合作完成教学内容的教学,取得了良好的教学效果。

一、合作式案例法的概念

合作式案例法,是指教师在教学过程中坚持理论指导实践,实践提升能力的原则,按照实践—理论—再实践—再理论的教学思路,即每个项目通过案例引入理论,学习小组通过案例分析和项目训练检验理论,教师适时解答疑问,最后学习小组再通过实践加深对理论知识的理解和运用。

合作式案例法的主要特点是:①教师精选典型案例,突出理论对实践的指导;②学生小组合作,自主学习,形成自己对知识的理解;③教师针对疑问,进行启发性引导,学生根据引导逐步掌握知识。

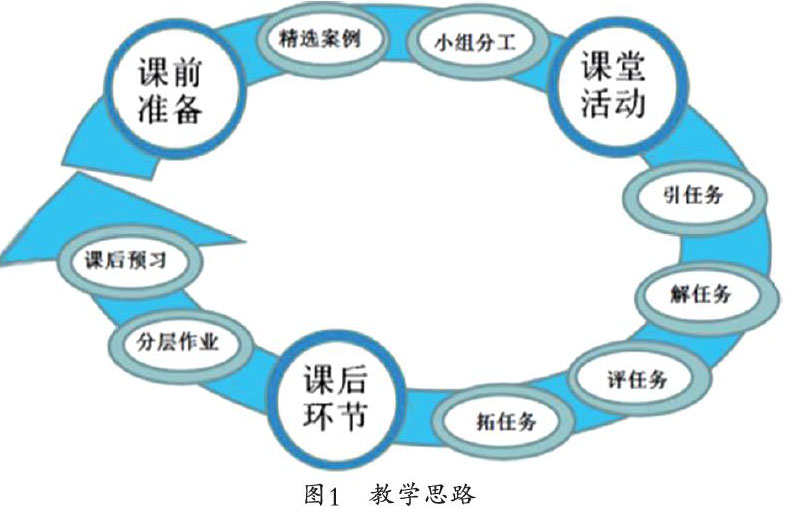

二、合作式案例法在成本会计教学中的教学思路

筆者按照理论指导实践——教的思路,沿着学生“因岗而学—在岗中做—在做中学—学以致用”——学的思路,引入案例,将抽象的概念具象化。学生在教学过程以实践体验为主,教学信息化手段进行辅助,拓宽了学习时空,帮助学生掌握重点,突破难点。整体思路如图1。

三、合作式案例法在成本会计教学中的具体运用

在理论指导实践的教学思路指导下,笔者在开学初便引导学生加入了手工DIY社团,主要负责各类玩偶等DIY作品的制作。他们在参与手工制作,享受乐趣的同时,也常常会遇到一些经营问题。笔者就以这些经营问题为教学契入点,将工作问题转化为教学内容,展开产品成本的核算。产品成本计算是对生产过程教学的延续与深化,同时对利润的形成和计算有较大影响。要正确进行产品生产成本的计算,前提是能够正确填制产品成本计算单。笔者在产品成本计算中,以DIY社团活动为载体,以社团接不接双十一订单为线索,展开具体的教学过程:

(一)课前准备环节

1.组建团队,小组分工

本着自愿原则与学生自由搭配,形成6~7人的小组,每个小组模拟为生产车间。选出小组长,并为组员进行岗位分工,如发言人、记录员、成本会计岗等。各种分工应相互轮换,增强学生互动的有效性。

2.收集资料,制作微课

笔者根据本课教学知识点录制微视频,准备玩偶各部件的卡通图片,准备好制作玩偶的原料(棉布、棉花、棉纱等),发工资用的不同面额的样钞。同时,也准备了相关的原始单据和成本计算单、分配表。

3.小组合作,自主预习

根据教师布置的学习任务,小组成员分工协作,收集资料,分析资料,开展合作性学习,共同完成本小组的任务,并以小组为单位提交小组学习讨论记录。

(二)课堂活动环节

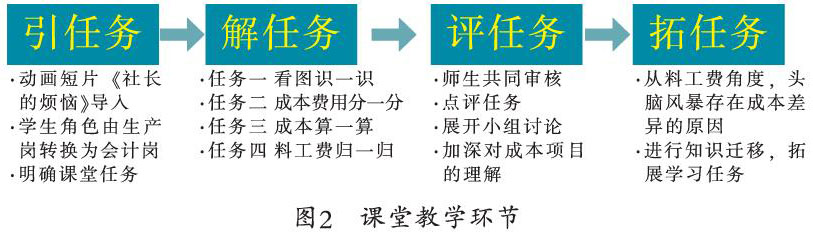

本课学习前,学生已学习了材料采购成本的计算,对产品成本与费用的区别及联系有了一定的认知。笔者将本课的教学内容分为四个环节,见图2。

环节一:角色转换,引任务

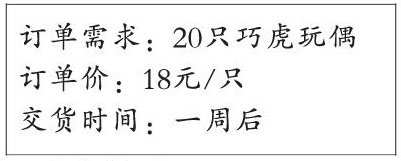

笔者以生动有趣的动画短片——社长的烦恼,导入新课,呈现社长的困惑:巧虎玩偶首次接单,18元每只的订单能不能接呢?这些问题成为了教学源动力。使学生角色,从课前生产岗向课中会计岗,管理岗顺势转换。只有正确计算出玩偶的成本,才能为社长决策提供助力,从而明确课堂任务——成本计算。

环节二:动手实践,解任务

本环节为教学中心环节,成本计算单贯穿始终,有效小任务内容环环相扣。

任务一,看图识一识。笔者首先呈现了一张空白的产品成本计算单,见图3,让学生按照从上至下、从左至右的顺序进行识读。根据计算单的内容,笔者引导学生思考:料工费的含义及其数据从何而来,玩偶发生了哪些成本耗费?

任务二,成本费用分一分。以学生亲手完成的巧虎玩偶为例,引导学生思考在玩偶的制作过程中,发生了哪些成本与人力、物力、财力,并邀请他们上台来,根据具象化的卡通图案,分一分。亲身的制作经历,让学生能够快速区分出棉花,棉布等制作玩偶的直接原料,工人工资等要素。但也遇到了困惑,社团宣传费、产品运输费这两项要不要计入玩偶成本?笔者引导学生回顾了生产成本与期间费用的区别,强调关键词为生产产品而发生,从而正确区分产品成本与期间费用。清楚了玩偶产品成本构成之后,再引导思考,它的成本是不是这些耗费直接简单相加就可以了呢?

任务三,成本算一算。笔者下发了相应的原始单据,引导学生使用原始凭证读取相关信息,进行尝试计算。但在计算的过程中,有不少小组出现了漏算、错算等情况。究其原因,是他们对料工费分不清而导致的。由此可见,我们的产品成本不能直接计算,容易混淆遗漏。这时,笔者提示学生,借助任务一中提到的产品成本计算单来试一试。

任务四,料工费归一归。让学生将之前分出的实物卡片,分门别类地贴在成本计算单直接材料、直接人工、制造费用等成本项目下,发现学生对料工费的区分不清楚。为了更好帮助学生理解直接材料,笔者将玩偶制作过程中运用到的棉花、棉布等材料呈现在课堂上,让学生根据概念进行直观的判断。对于直接人工的理解,笔者则拿出了不同面额的样钞,模拟发工资活动,并提问:“老师作为管理各个生产车间的主任,是不是也应发工资?老师的工资是不是也应当计入直接人工呢?”面对学生的疑虑,笔者引导学生再次回到直接人工和制造费用的概念。经过分析,车间主任的工资不是计入直接人工,而是计入制造费用。此时,笔者顺势帮助学生巩固了几种常见的计入制造费用的情况。形象的实物图片和真实的原料展现,将抽象的概念具体化、物象化,从而解决了料工费的归集重点。

此时,笔者拿出了各车间小组发给自己的工资,数了数,发现本应拿40元工资的车间主任,现在却拿到了200元的工资,这合理吗?经此提醒,学生快速反应过来:原来车间主任的40元工资是各车间小组一起耗用的,并非一个组单独耗用。因此,制造费用需要在各小组进行分配。进入最后一个小任务,制造费用的分配,见图4。

小组经过激烈的讨论,都有了自己的分配方式。有小组提出,可以各个小组平均分;也有小组提出,按照玩偶制作的个数分;还有一个小组提出可以按照生产玩偶的工时分。在肯定大家的同时,笔者提问:哪一种在我们这堂课中更为合适呢?在教师的进一步引导下,小组最终得出了最佳的分配方式,即按生产工时分。学生借助制造费用分配的微课视频以及分配表进行小组讨论,尝试计算。最后,师生共同归纳出分配要点,突破了制造费用分配的难点。五个小任务完成后,各小组的产品成本计算单也计算完成,展现在大家的面前。

环节三:对比分析,评任务

师生共同审核各个小组的成本计算单,并做出点评。为视频中社长接单的问题,展开小组讨论,为社长的决策提供助力。不同的小组有自己的看法,有的小组认为订单价高于计算出的成本,可以接单;也有小组认为订单价虽高于成本,但获利太少了,不愿意接单;但有一个小组提出虽然获利少,但可以薄利多销,先打开市场。在讨论过程中,学生对于各成本项目有了更深刻的理解。

环节四:知识迁移,拓任务

从不同小组计算出的生产成本看,存在着较大的差异,这是什么原因造成的呢?笔者引导学生思考不同小组成本差异的原因,并提示可以从料工费这三个角度入手,从而进行知识运用的迁移,拓展了学习任务。为了让学生更好的进行对比分析,笔者进行了控制变量,先后进行料工费三个变量的控制,学生很快通过对比分析找出了原因,对成本控制的方法进行了一定的探索,形成了一定的成本控制意识。

(三)课后环节

课堂教学内容结束后,为帮助学生巩固所学,笔者布置了课前预习内容及分层作业。基础作业,完成资源库中的答题练习;实践作业,小组合作继续探究成本控制之法,并尝试画出思维导图,上传至学习讨论群的讨论模块。

四、合作式案例法的教学效果

1.听到的会忘记,看见的会记住,做过的才理解。对比传统的教学模式,在产品成本计算中,运用合作式案例法进行教学,学生能更好地理解和掌握所学知识,并且能够运用所学进行成本费用的归集与分配,效果明显,见表1。

2.整节课以手工DIY社团为教学载体,让学生体验了成本核算过程,围绕着真实的成本计算,极大拉近了教学与实践的距离,提高了学生的职业判断能力、业务分析能力。

3.小组合作教学,让学生从实践活动中加深了对知识的理解,体会到学习的趣味性,从而激发学生的学习兴趣,更加乐于投入到成本会计知识的学习中,促使会计教学有效性提高。

4.管理意识常态化,通过角色扮演岗位转换,在实践探索的过程中不断地渗透经营管理思维,从而树立成本控制意识,为他们以后的创新创业保驾护航。

五、合作式案例法在教学中要注意的问题

1.实践能力需提升。大多数成本会计教师一毕业就上岗教学,缺乏企业工作经验,对工业企业的生产流程不熟悉。让教师到企业顶岗实习,了解企业的生产流程,掌握成本会计的核算过程,提高实践能力。

2.案例选择需典型。为使教学案例符合教学实践,可以引进企业财务专家,通过讲座或座谈会,将亲身经历的案例作为素材提供给学生,帮助学生架起理论与实践的桥梁,提升学生的职业能力。

3.自主学习需加强。由于学生实践少,理论知识不足,致其自主学习能力不强,创新意识不足。因此,教师每次下课前需下发相关资料,引导学生进行课前预习和反馈。这提高了学生自主学习的意识,加强了其对资料进行分析、思考的能力。

合作式案例法在成本会计中的运用,激发了学生学习理论的兴趣,使教学内容能真正内化为学生的综合素质与能力。通过实践,提高了学生学以致用,解决问题的能力。同时,学生的语言表达、逻辑思维能力、团队协作能力都有一定的提高与突破。

参考文献:

[1]孙颖.合作式教学法在财务会计中的應用[J].中国教育技术装备,2013,8(24):77-78.

[2]江建敏.基于工作过程的成本会计课程实训教学改革[J].职业教育研究,2012,9.

[3]贝洪俊,白玉华.基于合作式学习的大班上课小课讨论教学模式的解读:以中级财务会计课程为例[J].黑龙江高教研究,2010(2).

[4]丁丽莉,李岩,张自伟.浅谈合作式案例教学法在《财务报表分析》中的应用[J].时代经贸,2012(20):254-255.

- 基于中国东北地区气候资源特征的风光化雪装置设计

- 初构品牌衍生品设计的理论路径模型

- 浅谈文字新闻传播与交流障碍中图形应用方法

- 移动端界面设计趋势研究

- 汉字“会意”造字方法在视觉传达设计中的运用

- 用户体验在时间维度上的周期性研究

- 蝴蝶纹样在苗族艺术中应用与转变

- 中原文化与首饰设计的融合创新

- 设计表现技法的探索与研究

- 基于自然感知的产品设计研究

- 无印良品的独特设计美学

- 英国/单指安全刀

- 中国/欧泊除湿机,

- 荷兰/Greentom婴儿推车

- 中国/米家压力IH电饭煲

- 日本/cado空气净化器AP—C200

- 日本/Cado加湿器HM—C610S

- 中国/华硕灵耀3 DeluXe

- 日本/自动烹饪电锅

- 中国/感恩安全座椅大白款

- 中国/智能即热饮水机

- 中国上海/达索系统推出三款新式行业解决方案

- 中国北京/2017“中国好设计”奖开赛说明会在京举办

- 新加坡/IFFS 2018将T3月8日至11日举办

- 中国台湾/金点设计奖颁奖典礼开场影片“天.地”荣获纽约ADC奖

- loosened

- loosened up

- loosener

- looseners

- looseness

- loosenesses

- loosening

- loosening up

- loosens

- loosen (sb/sth) up

- loosen somebody/somethingup

- loosens up

- loosen up

- looser

- looses

- loosest

- loose up

- loose²

- loose¹

- loosing

- loot

- lootable

- looted

- looter

- looter's

- 染手

- 染抹脂粉的脸

- 染指

- 染指书

- 染指于鼎

- 染指垂涎

- 染指甲草

- 染整

- 染料

- 染月烘云

- 染服

- 染服百纳

- 染毒

- 染毫

- 染污

- 染洁

- 染渍

- 染溪

- 染爱

- 染画

- 染疫早死

- 染疾

- 染病

- 染的白儿——不上色

- 染神乱志