摘 要:北京高校现有的教育基金会,无论是发展规模还是投资收益,均位居全国前列,但仍然面临着发展不平衡、管理水平差异较大的现状,受到组织运行、基金运作、人才激励等制度机制的制约和束缚,需在建立专门的基金管理机构、规范基金管理和投资行为、加强教育基金使用的监管等方面加以完善。

关键词:教育基金会;市场运作

随着我国高等教育规模的发展,经费不足已经成为制约我国高校发展的重大难题之一。在现有的多种筹资渠道中,高校教育基金会通过接受来自社会的捐赠,补充办学经费,支持教育事业,已经得到了社会的认同。1994年,清华大学教育基金会成立,这是新中国建立以来最早正式注册的大学教育基金会;北京大学教育基金会于1995年登记注册;可以说,北京高校的教育基金会从一开始就走在全国高校前列。

截至2014年,全国高校共成立 406 家高校基金会,北京有42所高校成立了教育基金会,无论是发展规模还是投资收益,北京高校的教育基金会,均可圈可点。据基金会中心网数据显示:北京高校中的清华大学、北京大学、北京航空航天大学、中国人民大学、北京师范大学5所高校的教育基金会位列全国高校前十名;从投资收益来看,清华大学、北京大学和中国人民大学教育基金会分别以2.92亿元、2.15亿元和0.65亿元包揽了全国高校前三名。

但总体上看,北京高校教育基金会面临着发展不平衡、管理水平差异较大的问题,应该充分利用已有政策,利用高校人才优势,提高高校教育基金会市场运作水平,实现基金会收入的多元化。

北京高校教育基金会发展不平衡,投资水平差异大

高校筹资、投资事业是一个相互关联的工作,高校基金会的功能不能仅局限于筹资,更重要的功能在于通过投资实现资金的保值增值。梳理北京各高校教育基金会的章程,不难发现,其主要的工作包括向社会筹集捐赠资金、对捐赠资金进行有效的资本运作实现保值增值、发放奖学金支持高校建设等。而提高高校教育基金会的市场运作水平自然是其中的应有之义。

据基金会中心网数据显示:北京42所高校教育基金会净资产规模差异甚大:2015年,清华大学、北京大学两所学校的教育基金会净资产规模达到40亿元以上,中国人民大学、北京师范大学等7所学校的教育基金会净资产规模达到亿元以上;剩余33所高校的教育基金净资产规模均在亿元以下,其中16所学校的教育基金会净资产规模在一千万元以下,如北京物资学院教育基金会净资产216万元,同清华大学教育基金会相比,两者相差2,394倍,如表1所示:

与此同时,北京高校教育基金会在投资方面存在明显的两极分化:少数高校基金会开展基金运作,实现基金增值,已经积累了丰富的经验。例如:投资收入排名全国第一的清华大学教育基金会,在2012年首次投资收入突破亿元大关,2013年的投资收入约1.9亿元人民币,2014年投资收入约3.5亿元;北京大学和中国人民大学教育基金会的投资收入也突破亿元大关。而大部分北京高校教育基金会的资金运作还处于起步和摸索阶段,很多仅是账面现金流的管理或是简单的定期存款以及普通的银行理财,几乎没有进行投资活动,自然谈不上有任何投资收益。从资产管理角度而言,数额庞大的高校教育基金无法有效获得投资回报是资金的浪费,不仅削弱了筹资的影响力,也对捐款人的再度认捐失去了吸引力,在很大程度上制约了经费紧张的大学教育活动的开展。2015年,北京高校教育基金会投资收益前十名,如表2所示:

北京高校教育基金会资本运作的问题与挑战

一是组织运行机制不完善,高校教育基金会行政色彩较重。目前,高校教育基金会的定位为民政局登记注册的具有独立法人的非营利性社会组织。在规范管理方面主要依据的是《中华人民共和国公益事业捐赠法》,体现出明显的行政管理特色。从实际情况看,北京高校基金会的发起人基本上均为各自高校,因此在管理模式上很大程度上受发起人的主导和干预。尽管各高校基金会在章程中都明确规定了基金会的最高决策机构是理事会,但在实际的管理上,多数高校的基金会均为高校的一个职能部门,有些挂靠在学校发展办公室等职能部门,有些与校友会等单位合署办公,负责人为学校指派和任命,人事和财务均受学校制约,未能建立适应市场经济的独立社团法人管理模式和机制健全的基金运作模式,因此也不能充分调动基金会的积极性,从而导致筹资困难,资金运作模式单一(通常只限于银行存款),收益不高,不能使基金有效地保值、增值。尽管一些高校已经借鉴国外大学基金会的投资经验,如华北电力大学在教育基金会内设立投资委员会,甚至个别学校开始涉足债券和股票的投资,但由于受我国资本市场投资环境的影响以及高校教育基金安全投资的首要投资目的制约,大部分高校教育基金会并未启动对有价证券的投资。

二是基金运作机制不健全,投资水平不令人满意。《中华人民共和国公益事业捐赠法》第十七条第二款规定:“公益性社会团体应当严格遵守国家的有关规定,按照合法、安全、有效的原则,积极实现捐赠财产的保值增值”。按照规定,只要不违反章程并经过内部程序决策,高校教育基金会可以进行自认为适宜的任何形式的经营和投资活动,如买卖股票、搞房地产投资等。

从实际情况来看,即使以目前资本运作水平较高、在北京乃至全国高校教育基金会投资收益分列前两位的清华大学、北京大学来说,2015年两校的投资收益占总收入比值分别为6.9%和4.5%,与之相比,大部分北京高校的教育基金会的资金运作仅是账面现金流的管理或是简单的定期存款以及普通的银行理财,没有充分利用资本增值的特点,运作收益不明显。例如:中国石油大学(北京)教育基金会账户资金直到2012年才开始实行部分资金定期存款或其他理财业务。[1]

而同一时期,多数美国大学教育基金的年投资回报率都在10%以上。例如:哈佛管理公司(Harvard Management Company,以下简称HMC)成立于1974年,管理着哈佛大学捐赠基金及相关金融资产。HMC的创办目标是创造长期投资回报,以支持哈佛大学的教育及研究事业。截至2014年6月,HMC管理的资产总规模为364亿美元。HMC在过去40年里的复合年化收益率为12.3%,超越基准1.4百分点。

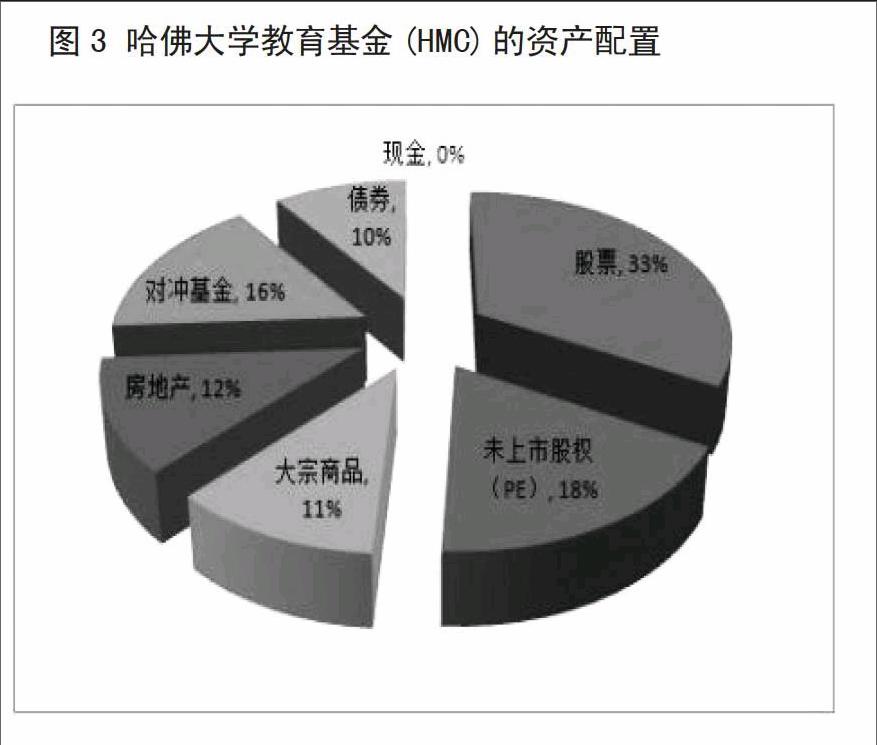

三是投资渠道单一,普遍重劝募而轻管理。2004年,国务院颁布实施《基金会管理条例》。条例第七条规定:“基金会可以将资金存入金融机构收取利息,也可以购买债券、股票,但购买某个企业的股票额不得超过该企业股票总额的20%”。曾任清华大学教育基金会副理事长兼秘书长宋军介绍,清华大学教育基金会的投资主要分三类:第一,是理财性质的投资,如买一些银行的理财产品;第二,是证券类的投资,如股票、战略投资和增发配售等;第三,是一些长期的投资,如物业资产。但总体而言,北京高校的教育基金投资偏好稳健保守,形式单一。例如:北京语言大学教育基金会2015年度报告显示,其投资收益主要来自中国银行的各类理财产品,大部分资金的投资期限从43天~178天不等,报酬率则从2.3%~5.2%不等。[2]而哈佛大学的资本投资就显得非常多元化(如图3所示):涉及股票、私人股权资产(PE)、房地产、对冲基金、大宗商品及债券等,产品线非常丰富。从HMC的组合里可以发现,其股权资产占比超过51%,一方面,说明HMC的风险偏好较高;另一方面,也说明HMC认为股权资产现阶段的风险收益比处在合适的水平。

四是激励和约束机制欠缺,难以构建专业的投资团队。诺贝尔基金会的资本运作就很能说明问题。基金会的来源,除诺贝尔本人在1896年逝世时捐献的3,100多万瑞典克朗(当时为960万美元)之外,基金会聘请了一批专业金融人才,在证券、不动产和有担保的贷款方面进行投资,每年的股息和红利的收入一直保持在1,000万美元,有力地保证诺贝尔奖金和运营支出。而北京高校教育基金会的投资运作人通常为高校的职工,其薪金通常按高校普通行政职员的薪酬标准发放,投资运作人员投资收益与个人薪金没有直接联系,使得大部分高校教育基金会难以招募职业的资金投资人,更谈不上构建专业的投资团队,使得高校基金会在决策、管理、项目运营、信息公开、筹资融资方面都缺乏科学性和有效性,也使得基金投资成为高校基金会运行实践中最薄弱的环节。

提升北京高校教育基金会投资运作水平的思考

一是突出高校教育基金会投资管理的主体地位。北京各高校的教育基金会规模不同,投资运作能力也不同,不妨结合自身特点积极探索适合学校教育基金会发展的组织管理结构,完善内部治理结构,尤其可以借鉴国外知名高校基金会的运作方式,在条件成熟时,可以将教育基金交由专业基金管理公司来进行管理。有研究表明:美国大学教育基金数额不断增加,除了有完备的大学董事会制度和专业的劝募机构外,最重要的是美国大学委托专业的投资机构管理大学教育基金。从历史数据来看,专业的基金管理公司为大学教育基金带来了较高的投资回报率,有效避免了大学教育基金贬值的风险。[3]

二是高校教育基金要做好顶层设计。目前,我国资本市场经过20 多年的发展,资本市场规模大幅提高,结构不断优化,金融产品比较丰富,市场效率和风险控制能力也极大提高,风险小而收益高于银行定期存款利率的理财产品大量存在。例如:公募基金中分级基金A份额、打新基金、对冲基金、各种“宝”类理财产品、信托产品、阳光私募基金等的结构化理财产品中的优先级份额等。这些产品都是可以极大提高投资收益的投资标的,也是极好的基金保值增值工具。高校教育基金会应抓住国家大力发展资本市场的有利契机,进一步规范基金管理和投资行为。例如:对投资的范围如何界定,哪些经费可以投资,投资的收益如何分配,投资的风险如何控制,做好顶层设计,统筹规划,趋利避害,助力学校的可持续发展。

三是加强教育基金使用的监管。按投资者的风险偏好类型来看,高校教育基金会属于极度风险厌恶型机构投资者。客观上讲,当前,我国金融环境还不够完善,内幕交易、金融诈骗等案件时有发生,金融风险防范的机制也不健全。因此,高校教育基金会要做好风险控制,通过完善内部会计制度,引进外部审计制度等,提高基金会的透明度,接受捐赠人的咨询和社会公众的监督,努力在保证本金安全的情况下进行高效的资金运作管理。

参考文献:

[1]陈大恩,徐樟有,高红等.行业特色高校教育基金会拓宽资金募集渠道策略研究—以中国石油大学(北京)教育基金会为例[J].教育教学论坛,2015(8).

[2]北京语言大学教育基金会2015年度工作报告[EB/OL].[2016-05-20].http://jjh.blcu.edu.cn/art/2016/5/20/art_9729_1111075.html .

[3]孙国茂,陈国文.大学教育基金管理问题及对策研究[J].清华大学教育研究,2015(5).

(作者单位:中央财经大学中国金融发展研究院)

[责任编辑:陈 栓]

- 从电影《平原县令刘备》的成功上映谈非物质文化遗产的保护与创新发展

- 公共文化服务均等化存在的问题及对策

- 网络环境下博物馆宣传教育的新形势

- 博物馆公共教育存在的问题及解决途径分析

- 现代庭院景观中山水文化的应用方式探究

- 台北故宫文化创意衍生品的开发模式初探

- 大学生艺术社团建设研究

- 论工笔花鸟画创作中的写意性表现

- 宋代山水画家郭熙之《早春图》浅析

- 黑龙江绘画艺术的地域性特征探究

- 浅析德拉克洛瓦油画作品的精神指向

- 纵论宋代山水画中的意境表现

- 浅谈“意存笔先”中的“意”

- 浅析西方传统绘画空间表现的特点

- 浅析当代工笔花鸟画中光影氛围的营造

- 齐白石工笔草虫画的艺术特征

- 论《韩熙载夜宴图》的艺术特色

- 论20世纪西方绘画的变化

- 中国写意绘画与德国表现主义绘画的对比研究

- “散在色香有无中”——王憨山国画作品《散在色香有无中》、《松龄鹤寿》赏析

- 传统文化在油画中的表现与互联网的关系研究

- 中俄冰雪油画艺术比较研究

- 中国当代版画的发展趋势——版痕之花的成长历程

- 谈嘉州画派山水画的艺术风格

- 少数民族乐器传承与创新探讨

- chunkily

- chunkiness

- chunkinesses

- chunk-out

- chunks

- chunk's

- chunky

- church

- churchdom

- churches

- church-goer

- churchgoer

- churchgoers

- churchgoing

- churchgoings

- churchlet

- churchlike

- churchwise

- churchyard

- churchyards

- churlish

- churlishly

- churlishness

- churlishnesses

- churn

- 专断制约

- 专断蛮横,任意妄为,蛮不讲理

- 专断,专擅

- 专有

- 专有名词

- 专望

- 专朝

- 专权

- 专权恣肆

- 专权擅势

- 专权放肆

- 专权构陷

- 专权的妇人

- 专权自恣

- 专权误国

- 专权跋扈

- 专柄

- 专柜

- 专栏

- 专栏作家

- 专栏节目

- 专栏评论

- 专案

- 专横

- 专横凶恶