武前波 崔万珍 黄杉

摘 要:作为一种典型消费空间,万达广场是当前中国代表性城市综合体,已经具有四代综合体产品演变历程和百余个综合体投资项目。通过对万达广场的发展历程与产品特征、空间分布与建筑规模、业态组合与持有比例、发展趋势与演变轨迹的分析,揭示出万达广场的投资格局与运营模式。研究发现,万达广场选址逐步由一二线城市核心商圈向边缘或外围副中心转移,宏观格局上聚集于环渤海、长三角、珠三角三大经济区,二三线城市成为万达广场投资的热点区,并逐步向沿海发达地区经济强县(市)扩散,特大城市边缘区或新区仍是万达广场重点投资区。万达广场正在由以住宅公寓、写字楼销售保证核心商业、酒店持有的重资产模式,转向剥离房地产开发销售而持有核心品牌、技术、商业租赁的轻资产模式,商业综合体则由传统商铺式或百货大楼式,向购物中心和主题公园转变,突出文化旅游、娱乐体验等消费业态,并积极融入电子商务运营模式,以应对信息化时代商业销售模式的冲击。

关键词:消费空间;万达广场;时空演变;运营机制

中图分类号:K901.2 文献标识码:A

19世纪以来资本主义市场空前扩大,创造出诸多新型消费空间,如拱廊街、百货商店和世界博览会[1],以及商业步行街、购物中心、主题公园等新兴业态,甚至传统历史街区改造和新型居住区建设,都深刻植入了全球消费文化意义,或直接转变为消费空间。2014年底我国已成为继美国之后第二个国内生产总值达到10万亿美元的国家,人均GDP约为7485美元,东部沿海发达地区已经突破1万美元,全国海外出境游突破1亿人次,这些意味着我国已经进入国际经验的消费高峰值区,作为“世界工厂”的生产空间正在转型升级,并成为全球重要的资本与需求来源地。国内外资本与全球消费文化正在重塑我国大都市的经济、社会、文化及其空间形态,各种消费文化符号率先在北京、上海、广州等城市兴起,并同步扩散到各个省区的首位城市,促使相互之间的消费文化氛围趋同化[2],如“新天地”、万达广场式消费空间的快速复制。

截至目前,以购物中心、绅士化街区等为代表的城市综合体或商业综合体,正在国内大中小城市如雨后春笋般地崛起,有力地重构了城市消费空间格局。但是,国内学术界在城市综合体宏观格局方面的相关研究相对滞后,文献数量较少,更多集中于城市综合体的商业开发与建筑设计[3,4],还缺乏从时空演变视角对其进行格局探索与模式总结[5,6]。由万达集团主导开发的万达广场系列综合体,是目前国内开发面积最大、数量最多的综合体产品之一,因此对于万达广场的解读具有重要的意义。所以,本文将以万达广场为例,通过城市综合体的发展历程与产品特征、空间分布与建筑规模、业态组合与持有比例、发展趋势与演变轨迹的分析,揭示出万达广场的投资格局与运营模式,以供地理学与规划学领域、政府决策者及商业地产企业借鉴参考,从而更好地推动城市商业或消费空间的合理组织。

1 研究理论与方法

1.1 相关理论研究

随着20世纪西方世界的经济与社会文化的深刻转型,使得“消费社会”广泛出现,并随着全球化的进程而向世界各地渗透[7]。在此过程中,文化、艺术成为物质商品消费的一部分,支持并引导着人们的消费,消费不再只是一种满足物质欲求的简单行为,而成了社会与空间关系建构过程中的某种特殊动因,同时也是保证资本主义社会空间再生产的途径,消费空间也因此大规模出现。正如列斐伏尔指出,人们为了娱乐开始征服大海、高山和沙漠,娱乐业与建筑业相结合,以便让边缘地区和山区的城市和都市化进程得到延续,由此资本为了空间的“消费”而离开消费的“空间”[8]。特别是消费空间的文化转向,逐步把购物中心、历史街区、生态公园、博物馆等不同类型公共场所纳入资本主义逻辑运作,将文化符号镶嵌其中,为城市居民及游客打造出一个看似平等、自由、安全的私人化公共空间。

20世纪90年代以来,经济地理领域相关研究开始从大型零售公司视角关注零售业地理格局,如大型超市全球化趋势、郊区购物中心崛起、节日集市场出现、便利店连锁经营等表现特征[9]。近期伴随着消费空间的文化转向,相关城市学者更加关注于具体的消费空间,如商店、街道、购物中心和主题公园,研究消费空间的设计者和策划者是如何操纵这些空间的布局以刺激消费的,各种消费空间究竟在多大程度上是真正开放、可自由进入和使用的空间,在多大程度上又是受到企业利益的密切监控和管束的,由此深入到消费空间建构的各种主体、机制与过程的研究中。

由于当代资本主义在世界范围内的空间再生产表现为消费主义,所以空间把消费主义关系的形式投射到全部的日常生活之中,消费主义的逻辑成为社会运用空间的逻辑,以及日常生活的逻辑。沙朗·佐京认为绅士化街区和梦幻式主题公园将后现代城市转变为新消费主义场所,而这种欺骗性的、不合逻辑的文化已经成为美国向全世界推销的最重要产品[10]。然而,资本主义消费文化的全球化是否造成一个均质文化的世界,如乔治·瑞泽尔提出虚无的全球化,以及麦当劳化和迪士尼化现象[11,12],还存在相应的观点争论。菲利普·克朗认为,消费并不产生全球同质化,而是在全球和地方之间产生各种各样的联系,以重新建构地方环境和文化认同[13]。作为新时期中国大中城市的重要购物中心或消费空间,近10年万达广场的快速扩张现象并没有引起学界充分重视,事实上这属于一种资本征服空间的典型案例,在对城市经济社会及文化产生重要影响的同时,自身也在发生着向梦幻式主题公园的演化。

1.2 研究对象与方法

1.2.1研究对象

大连万达集团成立于1988年,至今已发展成为以商业地产、高级酒店、文化旅游、连锁百货为支柱产业的大型企业集团。1993年万达集团投资由大连走向全国, 2002年在长春开设全国第一家万达广场,开始由房地产向商业地产转型,逐步成为国内外不动产领先企业,目前,万达集团在全国百余个城市拥有投资项目,其中,万达广场成为许多城市商业中心的地标。

2006年万达集团从单一房地产企业向综合性企业集团转型,文化旅游产业初露头角。宁波万达广场的开业标志着进入了“城市综合体”时代,“让城市更繁华,让生活更美好”是综合体的品牌,“每一座万达广场,每一个城市中心”则是综合体坚持的口号。随后,万达广场在全国城市的扩张速度明显加快,2009年新开业7个,2010年达15个,2011年为16个,2014年达24个(图1)。至2014年底,在中国开业的万达广场达109个,遍布国内的71座城市,持有物业面积超过2000万平方米。

在10多年内,万达广场相继形成了三种不同类型的产品模式。①第一代单体店,位居城市中心成熟商圈,建筑面积约5万平方米,地上地下共五层,涵盖商铺、超市、电影院、停车场等商业业态,经营模式以分割销售为主,商铺经营权分散,相互竞争激烈,商品种类庞杂,人流混乱分散。②第二代组合店,建筑规模超出10万平方米,商业引入了更多的主力店,增添了百货、餐饮、电玩、建材等,属于一种纯商业互补组合店联合发展模式,但经营模式仍然是商铺分割销售,各业态之间并没有对人流、客流形成相互吸引与聚集。③第三代城市综合体,建筑面积基本上均在30万平方米以上,业态类型更加多元化,即一个巨大的综合体内拥有商业中心、五星级酒店、写字楼、公寓,也涵盖酒楼、国际电影城、电玩城、KTV、健身中心等非零售业态,真正做到购物、工作、居住、娱乐、休闲的多功能组合,其建筑设计的核心灵魂为室内步行街,围绕该步行街可以将消费者人流聚集并分散到各个主力店。

1.2.2研究方法

本文通过查询2011年以来万达集团官方网站、年会总结、新闻信息,以及相关出版的商业地产文献资料,选取百余个万达广场项目,统计出其地理位置、建筑面积、业态组合、持有比例及运营管理等重要信息,分别从空间分布、等级规模、功能业态、投资模式等方面,揭示出以万达广场为代表的中国城市综合体的发展特征及其未来趋势,对其内在演变规律及机制模式进行总结。

2 万达广场的空间分布与投资运营特征

2.1 空间分布特征

截至2015年4月共统计出万达广场151个(开业和在建),分布于全国99个不同等级规模城市,包括房地产领域内的一线、二线、三线和四线城市。依据经济区、都市圈与城市群理论与方法[14],现将拥有万达广场的99个大中小城市划分为七大区域。同时,结合每个城市综合体的规模体量(其中88个有建筑面积数据),从中可以总结出以下发展与分布特征(表1、图2)。

2.1.1中国三大经济区是万达集团投资的重点区域

首先,万达集团在泛长三角地区投资最为密集,万达广场达40个,以江苏的万达广场数量较多,上海、浙江、安徽次之,整体上分布相对均匀;泛环渤海地区是第二大投资区域,万达广场有35个,辽宁、山东、内蒙古居多,北京、天津、河北、山西次之;泛珠江三角洲投资项目达31个,重点在福建、广东,湖南、江西、广西、云南次之。上述三大地区拥有万达广场占全国的70%。

其次,以武汉、重庆、成都为核心的长江中上游地区,以长春、哈尔滨为核心的东北地区,以西安、郑州为核心的黄河中下游地区,次于上述三大经济区,拥有万达广场数量分别为19个、11个、10个。以兰州、乌鲁木齐为核心的西北地区,万达广场数量较少,仅5个。

2.1.2二三线城市成为万达集团投资的热点区

首先,从我国城市万达广场的数量分布来看,主要集中在二、三线城市,共计115个,占全国总数的76%。其中,重庆、沈阳、大连、长春、哈尔滨、青岛、南京、西安、郑州、武汉、东莞的万达广场均有3个及以上。同时,万达广场在上海、广州等一线城市分布也相对较多,每个城市平均达5个,大部分位于城市核心区的外围或边缘区。

其次,从我国城市万达广场的规模体量来看,一二线城市万达广场的总体建筑规模最大,其第三代产品——城市综合体的建筑面积均在30万平方米以上,总体均值达65万平方米(图3、图4)。其中,武汉东湖万达广场、呼和浩特万达广场、石家庄万达广场、太原万达广场、唐山万达广场、成都金牛万达广场、长沙万达广场、泉州万达广场均超过100万平方米(含住宅面积),而武汉东湖万达广场达328万平方米(属于第四代万达广场)。

2.1.3三四线城市是万达集团未来扩张的重要区域

首先,万达广场在一二三四线城市的平均数量分布呈现出依次递减的变化趋势,一二线城市最多可达3-5个,三四线城市约为1个。其中,拥有万达广场的三线城市基本上是所在省域或都市圈的次级中心城市,如包头、洛阳、芜湖、宜昌、绵阳、柳州等;四线城市除了一般的地级市之外,其他均为经济最为发达的县级市或县城,如江阴、太仓、绍兴、晋江、余姚等。

其次,三四线城市万达广场的建筑规模都在30万平方米以上,总体均值为58万平方米,属于万达广场的第三代产品(图5)。例如,包头、抚顺、淮安、廊坊、宁德、晋江、绍兴、襄樊、漳州的城市综合体超过60万平方米,其中,作为四线城市的晋江万达广场达98万平方米,成为三四线城市中规模最大的综合体(含住宅面积)。

2.1.4特大城市边缘区或新区是重点选址地

从近10多年万达广场的发展历程来看,第一代、第二代万达广场基本上均出现在国内一线、二线城市,尽管其建筑体量较小,但均位居这些城市的核心成熟商圈。例如,济南、长春等城市的第一代万达广场建筑面积在5万平方米左右;哈尔滨、大连等城市的第二代万达广场建筑面积为10万平方米左右。至第三代万达广场——城市综合体出现以来,特大城市仍然是投资的热点区域,如上海、武汉、西安、广州、沈阳的万达广场均达到4个或以上,新增综合体的选址基本上都在这些城市的商业副中心、区级商业中心、经济开发区或新区CBD,建筑体量在30万~40万平方米以上。若按照今后全国的万达广场年均增加20多个的发展趋势来推测,除了三四线城市属于未来投资选择之外,一二线城市核心的边缘区或新区也将是发展的热点区域。

2.2 投资运营机制

2.2.1运营模式特征

第三代万达广场——城市综合体的核心是将商业、办公、酒店、公寓、住宅集合为一体,从而实现城市传统商圈的功能升级和新城中心功能的形成。不同于国外发达国家或地区由零售商或金融商开发商业地产,万达广场属于由商业地产企业做大型零售业,由此需要维持其持有购物中心运营的现金流。万达广场依靠的是写字楼、住宅、公寓的前期销售,来保持商业综合体及酒店的持有运营,同时,后者又可以提升前者的销售价格,促进综合体的住宅、公寓、商铺和写字楼的部分销售(图6)。

所以,第一、二代万达广场主要拿取城市核心地块,通过商铺分割销售或整体出售获得利润,土地价值偏高,建筑规模体量相对偏小。第三代万达广场转向城市综合体项目,自己持有核心商业份额,通过住宅公寓、写字楼的销售保持现金流平衡,建筑规模体量偏大,获取土地价格偏低,项目多位居一二线城市边缘区、新区以及三四线城市。

2.2.2自持商业比例

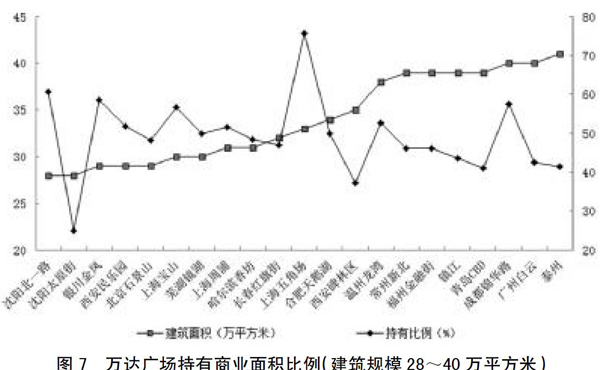

在选取的62个万达广场综合体中,每个万达广场持有的商业面积(购物中心)介于15~25万平方米之间(武汉东湖万达广场持有商业面积50万平方米),持有比例随着建筑规模的增加而递减,总体比例平均为34.21%。按等级规模表述如下:①建筑规模为28~40万平方米,共计20个综合体,持有比例均值为50%,其中,上海五角场万达广场高达76%(图7)。②建筑规模为41~70万平方米,共计25个综合体,持有比例均值为32%,其中,宁波万达广场高达47%。③建筑规模为71~328万平方米,共计17个综合体,持有比例均值为19%,其中,石家庄万达广场、武汉东湖万达广场体量较大,持有比例分别是11%、15%。上述数据表明,建筑规模越小持有比例越高,商业比重则越大;建筑规模越大持有比例较低,商业比重较小,可出售的住宅公寓、写字楼份额较大。

3 万达广场的空间扩张与运营机制转型

3.1 空间扩张趋势

3.1.1数量稳步增加,海内外扩张进程加快

当前万达集团正在积极力推两大方面转型,一是由中国企业转型为跨国企业,二是从以房地产为主的企业转型为服务业为主的企业。在此过程中,城市综合体和酒店项目仍然是万达集团扩张的核心项目。2014年万达集团纳税274.2亿元,持续多年名列全国民营企业前茅;2014年底万达商业地产公司在香港上市,募集313亿元港币,成为全球历史上最大的房地产IPO,并产生了新的中国首富。

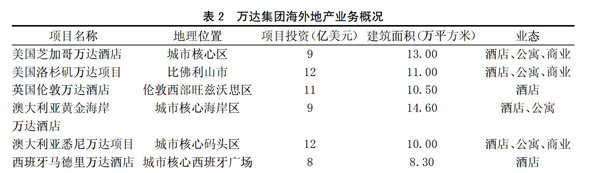

从国内万达集团业务来看,2014年万达广场新开业24个,店数规模同比增长22%;总客流量16.3亿人次(不含酒店和旅游度假区),同比增长33%,高于店数规模增幅;商业地产总租金收入116.8亿元,其中万达广场租金110.8亿元,同比增长30.5%,高于房地产销售收入增幅。从海外万达集团业务来看,2014年万达收购马德里、芝加哥、洛杉矶、黄金海岸四个海外项目,计划投资五星级酒店,均属于所在城市的地标项目,并积极投资纽约、东京、伦敦等全球城市核心地块(表2)。

3.1.2规模体量升级,文化旅游型综合体崛起

2006年以来万达集团就开始积极介入文化旅游型产业项目,2009年与中国泛海集团、内蒙古亿利资源集团、辽宁一方集团合作投资200亿元,打造长白山国际旅游度假区,标志着万达广场向第四代产品“万达城”的转型升级。万达城是一个集室内外主题公园、舞台秀、酒店群、万达茂等多元化业态为一体,融合文化、旅游、商业以及高科技的大型娱乐产品,其显著特征是规模体量更大、业态更丰富、文化娱乐程度更高,同时伴随着去百货化现象。这将意味着万达广场由传统产品的百货化、购物中心化,向主题公园化和休闲娱乐化转变(图8,表3),正如西方发达国家消费空间的麦当劳化模式演变为迪士尼化模式[12]。

3.2 运营机制转型

3.2.1由重资产转向轻资产经营

万达广场第三代产品城市综合体属于重资产经营模式,即通过住宅公寓、写字楼商铺等房地产销售,及其产生的现金流来投资持有万达广场。随着万达集团资本的充裕、品牌的成熟、技术流程的完善、合作商家的稳定,未来将力推轻资产模式,万达广场的设计、建造、招商、运营、慧云系统、电子商务系统由万达集团来做,并使用万达广场品牌,而所有投资由社会投资方来出。该模式剥离了传统房地产销售业务,属于准金融投资行为,万达与投资方从净租金收益中分成,由此也减少房地产不稳定形势所带来的影响(图8)。

目前,万达集团已经和4家机构签订240亿元包括26个万达广场的投资协议,与海内外多家投行、保险及基金协作洽谈,积极推进轻资产万达广场的投资部署。万达集团的轻资产模式实施后,预计逐年新开业万达广场数量由过去的20多个上升为50个以上,这在剥离房地产销售而减轻资本压力的同时,通过新增的开业数量保证更多稳定租金的收入,由此来取代传统房地产销售的利润。由此看来,未来万达集团将会逐步形成商业、文旅、电商、金融四大板块为核心的国际性品牌企业,并超脱传统房地产企业运营模式。

3.2.2实体经济融入电商渠道

近10年以阿里巴巴为代表的电商企业在国内的迅速崛起,撼动了传统社会消费品零售业领域,对以万达广场为代表的实体经济产生重要影响,由此促使其加快转型升级,积极融入电子商务领域。2014年中国网络零售市场交易规模达28637.2亿元,增速为45%,移动网购交易规模为8616.6亿元,增速达229.3%,天猫、京东的网上零售B2C市场份额分别达54.6%、17.7%;第三方支付企业互联网收单交易规模达88161亿元,支付宝、财付通、银联网上支付分别位列前三,其中支付宝占据46.15%的市场份额。上述表明在国内零售业领域电子商务企业发展迅速,并带动了第三方支付企业的发展,但目前电商占据社会消费品零售额不足15%,实体经济仍然处于主导地位,并引起了向线上线下融合的O2O模式转型。

2014年万达集团与百度、腾讯合资成立非凡电子商务有限公司,总投资50亿元,联手打造全球最大的O2O电子商务公司;以3.15亿美元收购快钱68.7%的股权,这为万达电子商务生态系统形成奠定坚实基础。万达电商成立不到半年,发展活跃会员4350万人,其发展目标则是上亿人。同时,103个万达广场的WIFI基础设施改造完成,成都的云数据中心已经开工,15个万达广场智慧产品的研发全面进行。上述表明,作为实体经济的典型业态万达广场也在积极探索电子商务领域,通过调整业态与增加娱乐业比重,将娱乐体验类业态提高至60%,尝试百货、文化、餐饮、影院、酒店、旅游等产品的线上线下融合。

4 结论与讨论

国外发达国家城市商业经营模式正逐步由麦当劳化向迪士尼化演变,意味着个性化产品将代替标准化产品,其中包含着符号与体验的更多生产与消费,迎合了后工业时代城市新经济特征及其消费方式[15]。与之相比,万达广场始终在产品设计和经营模式方面不断创新(图8),其投资数量、规模体量均呈现逐渐增大趋势,如向国内不同等级规模城市的持续投资,迎合了快速城市化的发展趋势,也重构了传统城镇体系和城市空间格局,如传统一二三四线城市界定已经出现了分化[16-18]。万达广场产品内容由第一代传统商铺式、第二代百货大楼式,进而向第三代购物中心式、第四代主题公园式转变,产品设计趋向于娱乐休闲化、地方化及个性化,如旅游型综合体的出现,但也不可避免具有标准化或同质化的倾向,由此深受社会各领域的广泛批判。在运营模式上,万达广场超越传统商铺分割销售,实施核心商业持有租赁,凭借核心品牌、技术、管理等资源优势,由重资产转向轻资产经营,这意味着万达集团将可能由传统地产企业转型升级为商业金融类跨国企业。

目前国内学界针对消费空间的研究,广泛采用国外消费文化或文化地理理论来剖析单个微观案例,如景观化历史街区和商业化或创意化旧城居住区,还缺少关注万达广场式新城市商业空间的均质化现象,如同西方学界对麦当劳化或迪士尼化的深刻探讨。尽管本文在宏观层面对万达广场的时空演变过程进行了分析,但在商业投资机制和消费文化影响方面还缺乏深入探索,今后可以从以下两大方面开展持续性研究,一是利用空间生产理论来解读万达广场与城市化空间的耦合关系,揭示万达投资商和不同地方政府的内在作用机制,以及消费空间的建构过程;二是基于消费文化理论探讨万达广场对城市社会文化所产生的重要影响,是否造就了城市商业空间的同质化现象,以及与地方社会的结合是否重构了传统文化环境。

参考文献:

[1] 迈克·克朗.文化地理学[M]. 杨淑华,宋慧敏,译. 南京:南京大学出版社,2005:102-103.

[2] 张京祥,邓化媛.解读城市近现代风貌型消费空间的塑造——基于空间生产理论的分析视角[J]. 国际城市规划,2009,24(1):43-47.

[3] 龙固新. 大型都市综合体开发研究与实践(第二版)[M]. 南京:东南大学出版社,2011:5-6.

[4] 李蕾. 开放下的聚合——城市综合体的规划布局设计解析[J]. 城市规划学刊,2009(6):84-92.

[5] 杨建军,朱焕彬. 城市综合体建设的空间影响效应——以杭州市城市综合体建设为例[J]. 规划师,2012,28(6):90-95.

[6] 黄杉,武前波,崔万珍. 国内外城市综合体的发展特征与类型模式[J]. 经济地理,2013,33(4):1-8.

[7] 让·鲍德里亚. 物体系[M]. 林志明,译. 台北:台北时报出版社,1997:27-28.

[8] 亨利·勒菲弗. 空间与政治(第二版)[M]. 李春,译. 上海:上海人民出版社,2008:55-56.

[9] 尼尔·寇,菲利普·凯利,杨苇丛. 当代经济地理学导论[M]. 刘卫东,等,译. 北京:商务印书馆,2012:187-188.

[10] Zukin S. The cultures of cities[M]. London: Blackwell, 1995:22-23.

[11] 乔治·里泽. 麦当劳梦魇:社会的麦当劳化[M]. 容冰,译. 北京:中信出版社,2006:55-56.

[12] 艾伦·布里曼. 迪斯尼风暴:商业的迪斯尼化[M]. 乔江涛,译. 北京:中信出版社,2006:23-24.

[13] 彼得·丹尼尔斯,迈克尔·布莱德萧,丹尼斯·萧等.人文地理学导论:21世纪的议题[M]. 邹劲风,顾露雯,译. 南京:南京大学出版社,2014:256-257.

[14] 武前波,宁越敏. 中国制造业企业500强总部区位特征分析[J]. 地理学报,2010,65(2):139-152.

[15] 武前波,宁越敏. 西方城市消费文化理论及其对中国的启示[J]. 中国名城,2008(2):49-55.

[16] 韦江绿,罗震东. 基于高端时尚消费品销售空间的中国城市控制力结构研究[J]. 地理科学,2012,32(2):162-168.

[17] 汪明峰,孙莹. 全球化与中国时尚消费城市的兴起[J]. 地理研究,2013,32(12):2334-2345.

[18] 程玉鸿,孟俊华. 基于高端消费文化视角的中国城市中心性及其网络结构的实证分析[J]. 经济地理,2014,34(2):28-34.

Abstract: Through analysis of development process and product characteristics, spatial distribution and the size of the building, business combination and holding ratio, it reveals the pattern of investment and operation mode of Wanda Plaza. The study found that Wanda Plaza location is transferred from the central business district to the edge or peripheral vice center in first or second tier cities, a large number of investment projects gathered in the circum Bohai Sea area, Yangtze River Delta, Pearl River Delta Economic Zone, second and third tier cities become the hot spot of Wanda Plaza investment, and gradually to the developed economic counties (cities) in the eastern region, edge district or new district of mega cities is still key investment region of Wanda Plaza. Wanda Plaza is changed from heavy asset mode of residential apartments and office sales to light asset mode of holding the core brand, technology and commercial leasing, and commercial complex of traditional shops and department store building is changing to shopping mall and theme park, it is highlighting cultural tourism, entertainment experience forms of consumption, and actively integrating into the e-commerce business model, in order to deal with the impact of the sales business model in the information era.

Key words: urban complex; Wanda Plaza; temporal and spatial evolution; development model

- 及物性视角下诗歌意境再现研究

- 对外汉语歇后语教学浅探

- 中级汉语水平苏丹留学生单字调声学实验研究

- 重庆地理环境与重庆方言词

- 《清明上河图》课件制作中彩楼形象的考据及制作要领

- 高中美术教学中的情感教育与情感教学

- 高校工笔人物画课程混合式教学模式探索

- 重庆地理环境与重庆方言词

- 新媒体视域下幼儿师专图书馆如何服务于幼儿园

- 《清明上河图》课件制作中彩楼形象的考据及制作要领

- “智库”定位下的高校图书馆创新服务

- 高中美术教学中的情感教育与情感教学

- 试谈文化养老视角下的养老服务人才培养

- 浅析应用型本科高校阅读文化在大学生思想政治教育中的作用

- 新媒体视域下幼儿师专图书馆如何服务于幼儿园

- 旴江德育文化资源的中医学生德育功能

- 中国古代胎教的源流特点和现代启示

- 试谈文化养老视角下的养老服务人才培养

- 太湖渔俗的文化内涵

- 旴江德育文化资源的中医学生德育功能

- 新时代大学生网络素养调查问卷的编制

- 中国古代胎教的源流特点和现代启示

- 太湖渔俗的文化内涵

- “以人为本”视角下高校共青团工作的第三方评价

- 江苏高职院校中西部少数民族大学生专业认可度调查

- summited

- summiting

- summitless

- summits

- summon

- summonable

- summoned

- summoner

- summoners

- summoning

- summonings

- summons

- summonsable

- summonsed

- summonses

- summonsing

- sumo

- sum of the digits method

- sumofthedigitsmethod

- sumoist

- sumoists

- sumos

- sumo wrestling

- sumptuous

- sumptuously

- 悬挂于天空

- 悬挂供奉

- 悬挂匾额

- 悬挂在架上的鼓

- 悬挂在殿阁塔檐下的金属片

- 悬挂在殿阁塔檐的金属片

- 悬挂在空中

- 悬挂或手提的笼形灯

- 悬挂或探取东西的用具

- 悬挂旌旗

- 悬挂的灯

- 悬挂着的冰柱

- 悬挂着的璧玉

- 悬挂系结

- 悬挂起钟罄

- 悬挂连绵

- 悬挂钟罄的架子

- 悬挂首级

- 悬指

- 悬揣

- 悬料

- 悬断

- 悬断是非

- 悬旆

- 悬旆摇摇