姚 林

2009年人们最关注的莫过于席卷全球的金融危机及其对中国经济的影响,进入2009年下半年,中国经济开始走上了回暖之路,企稳向好的基础逐渐稳固。经济的回暖也带动了广告业的复苏,中国广告业挺过了艰难的2009年,中国报业广告也挺过了极其困难的2009年。但是.报业的前路并不平坦,阴霾还未散去。

经济景气是广告趋势的决定性因素

在北京奥运之前美国就发生了次贷危机,奥运刚刚结束,次贷危机就转化为席卷全球的金融危机。已经转化为外向经济的中国经济,在全球性金融危机中也不能幸免。从2008年以来中国GDP的变化趋势可以明显看出,2008年3季度经济就开始进入增长的下行通道,4季度和2009年1季度达到最低点,之后开始逐渐回升,到2009年3季度复苏的趋势已经确定。

国民经济是广告业的基础,经济景气决定广告业的趋势。这一道理我们并不陌生,但这次危机使我们对经济与广告之间关系规律的认识有了更深刻的体会。从图2可以看出,广告业增长率的变动趋势与国民经济的波动是基本一致的。2009年1季度是广告市场的低谷,2季度后开始回升,3季度基本恢复到去年水平。而报纸广告在2008年3季度就进入增长下行通道,2009年1季度达到谷底,2季度依然低迷,3季度则大幅回升。对比GDP增长率的变化,可以明显地看出国民经济波动对广告的影响,从数据也可以看出,报纸广告受到的影响程度更大,波动也更显著。

2009年前3个季度GDP增长7.7%,其中3季度增长8.9%,10月继续保持了良好的回升态势,可以说中国经济企稳向好的基础越来越巩固。经济环境的好转,刺激着广告市场的恢复,3季度广告增幅已经超过了20%。这种态势持续下去,2009年广告市场超过两位数的增长就有了保证。

最困难的时期已过,但前路依然艰难

2009年下半年以来广告市场的整体回暖也带动了报纸广告的回升。1~7月报纸广告还没有摆脱负增长的局面。从图3可以看出,7月之前,除2月因为与上年春节不在同月的原因广告有所增长,其它月份即使有增长也仅仅在2%左右。而由于刊例价格与实际收入的差距,7月之前的实际收入都是负增长。回暖发生在8月以后,8月同比增长16.3%,9月更是大幅增长,其中同比增长34.7%,环比更是大增61%。依靠8月和9月的拉动,1~9月报纸广告刊登额增长了6.2%,但10月却掉头直下仅增长1.2%。8月以后的趋势表明,中国报业已经挺过了最艰难的时期,但10月的回头却告诉我们,报纸广告回升的基础相当不稳,道路依然艰难。

虽然报纸广告开始回升,但不能过于乐观。其原因有二:一是为了应对金融危机的影响、留住广告客户,报纸普遍采取了降低折扣的措施,不少报社甚至推出了买三赠一、买二赠一以至买一赠一的大幅折扣,这样使得版面资源的价值大幅度降低,实际收入与版面资源的差距在扩大;二是广告结构向着恶化的方向发展,房地产、汽车、IT、金融等优质广告资源比重下降。在实际经营中,折扣一旦降下去,要完全恢复相当困难,而房地产,汽车都是报纸的支柱广告行业。因此,这两个问题都必然对报纸广告的进一步回升带来影响。

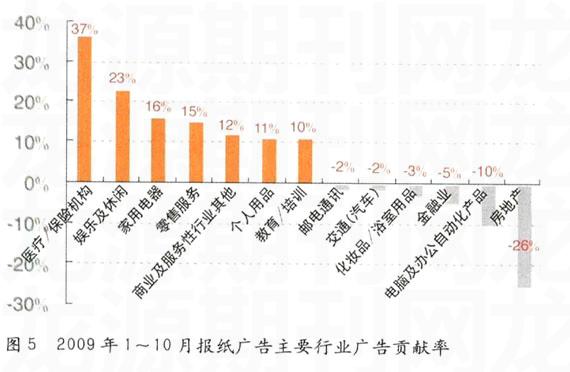

CTR媒介智讯的广告监测数据显示,2009年报纸广告最重要的房地产、商业零售业、汽车三个行业在广告收入中的比重已经从上年的57.2%下降到52.7%,1~10月报纸房地产广告下降6%,汽车广告下降1.4%,商业零售业仅增长5.5%。支柱行业的低迷将拖累整个广告市场的回升。数据进一步显示,在危机之中报纸广告增长的主要动力来自医疗保健行业、娱乐及休闲等。前10个月医疗保健品保持了持续的高增长,增幅达64.5%,娱乐及休闲增长也高达45.6%。

在1~10月报纸广告6.2%的增长中,医疗保健机构的贡献率高达37%,娱乐及休闲也高达23%。其他贡献度较高的行业还有家用电器、零售服务、教育培训及个人用品。这一方面表明这些行业的广告投放几乎没有受到金融危机的影响,另一方面也表明具有地域性特点的生活消费类广告是报纸广告最坚实的资源。但同样是地域性的房地产广告却成了拖累报纸广告的“罪魁祸首”,1~10月房地产广告的下降产生了26%的向下拉力。此外,IT类、汽车、金融业、化妆品及浴室用品、通讯广告都对报纸广告产生了不同程度的负贡献。

从报纸的广告结构中可以看出,房地产、汽车是极其重要的支柱行业。为什么2009年这两个行业产生了负贡献呢?2009年3月以后房地产行业就摆脱了低迷,虽然时有波动,但趋势是价格不断创新高,销售也蒸蒸日上,但广告却与市场背离。汽车行业就更“离奇”,年初销售不畅的阴霾在两个月后就放晴,月度销售量不断创出新高,预计全年突破1300万辆大关已可望可及,这意味着汽车产销量将达到38%的增长率。过去10年汽车市场这么繁荣时一定带来广告的高涨,但2009年广告与市场也产生了背离。看来仅从行业景气和广告的关系很难得到满意的解释。

笔者认为,要理解房地产和汽车广告投放与产业景气背离的现象,应该从更深层的营销策略去探究。

首先看房地产行业。以前就发生过这样的现象:房子卖火了,广告反而下降;房子不好卖了,广告投放却上升。这就是说,房地产广告与市场销售热度并不成完全正比关系,因为中国房地产行业的多数企业并没有真正进入营销时代而依然停留在推销的时代。这是问题的根本所在。营销和推销的本质差别在于是不是以消费者为出发点,是否以消费者为中心。如果以此衡量,中国大多数行业已经进入了营销时代,但房地产行业却没有进入。在市场经济下,利润是企业追求的最终目标,但目标的实现是建立在消费者利益和价值实现的基础之上的。企业通过满足消费者的利益来保证利润的实现和持续发展,但房地产行业追求的却是直接的利润,很多企业采用的是“忽悠”消费者甚至蒙骗消费者的销售方式,只要卖出高价,不惜采用任何手段,只盯着消费者的钱袋子,却不考虑消费者的利益,这势必造成销售与广告投放的背离。

汽车行业不同,主导中国汽车行业的是外资品牌,经营理念更加先进,行业整体已进入营销时代。那么为什么汽车行业在2009年也出现市场景气与广告增长的背离呢?一个原因是汽车行业对金融危机十分敏感,去年市场的低迷和爆发的危机使汽车厂商对2009年的广告推广计划普遍保守。但这并不是最重要的原因。3月以后汽车市场的持续高涨足以使企业修订年度的广告计划,实际上许多企业也已经追加了广告投入,但报纸广告并没有因此而增长,原因在于汽车行业营销理念和传播方式在

转变。可以说,汽车行业已经深刻意识到传媒环境的变化和消费趋势的变化,他们开始更多地采用更易被消费者接受的多种营销传播方式,在洞察消费主体媒介接触习惯变化的同时,更注意利用新媒体进行传播,因此,广告预算也开始向新媒体倾斜。

报纸广告的另一个支柱行业是商业零售业,虽然该行业没有像房地产、汽车那样出现向下的拉力,但上升的动力也显不足。内需是中国经济的三大支柱之一,商业零售业的景气体现了内需的状态,国家统计局数据显示,1~10月社会消费品零售总额同比增长15.3%,其中,批发和零售业增长15.2%,住宿和餐饮业增长17.1%。数据表明,商业零售业增长势头良好,但广告的投放却只增长了6%。产业景气与广告业也在一定程度上出现背离。

从报纸广告这三个支柱行业的趋势看,虽然报纸广告渡过了最困难的时期,但前路并不平坦。

传媒环境变化或使报业发展面临长期困难

报纸广告的主要支柱产业都出现产业景气与广告投放背离的现象,更深层的原因在于传媒环境的变化,而危机使这一变化加快。传媒环境变化越来越不利于传统报纸的发展已经是不争的事实,新媒体的迅速发展使传统媒体的境地日趋艰难。CTR市场研究的一组受众数据可以表明传统报业的发展趋势:2001年报纸的日到达率为71.2%,2009年下降到64.9%,同期互联网的日到达率则从5.9%上升到36.9%。报纸8年间下降6.3个百分点似乎并不太严重,但其结构变化却体现了变化的严重性:2005年15-24岁报纸读者的日到达率为61%,2009年下降到48%,4年下降了21%。同期25~34岁读者日到达率从70.7%下降到64.7%,下降16%;高等学历读者从78.6%下降到71.5%,降低9%。可以看出年轻读者、高学历读者减少更为严重。

对应的一组互联网网民数据可以告诉我们,报纸流失的读者去了哪里。CTR市场研究的数据显示:2005年互联网在15~24岁网民中的日到达率为35%,2009年提高到56.6%,增长61.7%,同期25~34岁日到达率从31%提高到59.3%,提高91.3%;而高学历则从48%提高到71.1%,提高48%。报纸读者和互联网网民构成的显著变化表明了报纸未来面临的困境。

我们知道报纸是依赖广告而生存,尽管不少人指出这种经营模式过于单一,但现在还看不到这种模式在未来发生根本性变化的端倪。现实告诉我们,广告商最关注的是25~45岁的受众,因为这个年龄的受众是消费的主力群体。当这个群体远离报纸时,广告的流失会日益严重。几年前,当业界讨论新媒体时代报纸的趋势时,报纸广告并没有受到明显的冲击,因为那时80后还没有进入消费主体,而现在以至未来5~10年则不同了,80后已经成为消费主体,90后也将步入消费主体。80后、90后的媒体接触习惯已经发生了巨大的变化,他们是在网络时代成长起来的,远离传统报纸成为趋势。到了他们成为消费主体、成了社会主流时,报纸的命运大概就不说自明了。现在已经进入了消费主体向80后、90后转变的过渡时期,其对报纸经营的影响将逐年加大。

不仅如此,在多媒体环境和整合营销传播趋势下,广告商开始更多地应用多媒体组合的营销传播方式,尤其是面对80后、90后的媒体接触习惯,流向新媒体的广告预算比例在不断扩大。这些都会对传统报纸的广告资源带来巨大的冲击。因此,报业发展极有可能面临长期的困难。展望未来几年,报纸广告可能进入成长的平台期,即缓慢增长时期。

这一分析并不是说报业从此一蹶不振,关键是看报纸能否适应传媒环境和社会环境的变化并做好必要的调整,寻找新的成长空间。向新媒体的转变和融合恐怕是唯一的选择,现在不少报社已经在进行着各种有益的尝试。报纸网站、手机报等已经相当普遍,但普遍不是普及。报纸网站和手机报还不能替代传统报纸,其受众数量和影响力还远远不及其它网站和新媒体,能够盈利的经营模式也还在探索之中。

传媒环境变化对报纸的影响将是长期的,未来5~10年可能是中国报纸命运的决定性时期。如果找不到新的发展道路,传统报纸真的要面对“消亡”的命运了。当然,报纸不会坐以待毙,出路是有的,但需要我们去开拓。加快报业体制改革,加大改革力度,整合报业及其他传媒资源,使报纸从体制上贴近市场是基本方向,明年起这方面应该有突破性的进展。对于现有的报纸。研究80后、90后的媒体需求,尽可能贴近他们的阅读需求,争取留住年轻读者,则是一个新的课题。而改变报纸网站、手机报单纯的报纸电子版的新闻传播方式,充分发挥网络媒体的特长,强调报纸网站和手机报的地域性、互动性、多样性、贴近性特点,提高渗透性、粘着性、服务性,将流失的报纸读者转移到报业新媒体上,将传统报纸流失的广告也转移到报业新媒体上,同时利用新媒体的功能优势开拓更多的经营方式,则是基本的出路。

也许传统报纸的衰退不可避免,但由报纸转型的新型传媒一定有着光明的前途,当然,这一转型过程不会一帆风顺,留给报业的时间也并不充裕。

- 基于价值链的制造企业内部物流成本控制

- 企业全面风险管理的理论与实践梳理

- 关于企业实践科学发展观的几点认识和体会

- 民营企业文化建设与企业可持续发展探析

- 大规模定制生产模式的特征分析与实现策略研究

- 规范供应商管理,降低采购成本

- 政策

- 业界

- 争鸣

- 新品

- 佳能:练好内功下乡去

- Up新势力:失败的市场追随者

- “策划”和“鬼点子”

- 买椟还珠者:被埋没的策划大师

- 制度不是稻草人

- 国际艺术体操规则变化特征分析

- 对普通高等学校体育课程资源现状及开发对策的研究

- 普通高校羽毛球选项课教学现状与对策分析

- 低耗节能配套技术推广应用效果分析

- 基于排队论的成绵峨客运通道市场浅析

- 中国3G移动电子商务发展策略的探讨

- 论我国体育经济的发展及模式选择

- 全球价值链分工对中国制造业的启示

- 浅析当前我国国内机电市场趋势

- 钛设备焊接工艺的优化

- heats

- heatseeker

- heat sth through

- heat sth up / heat up

- heatstroke

- heatstrokes

- heat up

- heat/warm up

- heat wave

- heatwave

- heatwaves

- heat²

- heat¹

- heave

- heaved

- heave-down

- heaveless

- heaven

- heavenless

- heavenlier

- heavenliest

- heavenlike

- heavenliness

- heavenlinesses

- heavenly

- 法向力

- 法向加速度

- 法商

- 法喜

- 法嗣

- 法器

- 法国

- 法国一八四八年革命

- 法国一座巍峨的文学里程碑

- 法国九月革命

- 法国二月革命

- 法国五月红色风暴

- 法国人姓名

- 法国人民阵线

- 法国体育之父

- 法国列车的父亲兼审美家

- 法国剧坛骄子

- 法国劳动社会学的奠基人

- 法国化学界元老

- 法国南大门

- 法国古代文学遗产中的珍品

- 法国古典主义悲剧奠基人

- 法国喜剧大王

- 法国喜剧的摇篮

- 法国国家图书馆