摘要:今年养猪业真的就像阳春三月一样,从3月18日开始回暖,之后有高点、有震荡,也有回落的阶段,呈现短周期、小波幅动的特点。而且今年的猪价走势已经经历了两次高点、回落、震荡企稳的循环,可见今年养猪业只能算作是震荡的阶梯式上涨。随着仔猪补栏的好转,7月生猪存栏环比涨0.2%,首次实现了生猪存栏的小幅回升,后期随着补栏增多,生猪存栏将缓慢回升,供应将缓慢好转。立秋后,天气转凉,猪肉需求将逐渐增加,加之大中院校陆续开学,集中消费增加,而生猪供应缺口仍存,将对猪价形成利好,后期猪价虽有震荡,但上涨总趋势依旧不会改变。

关键词:生猪价格;盈亏平衡点;压缩产能;周期性波动

今年养猪业真的就像阳春三月一样,从3月18日开始回暖,之后有高点、有震荡,也有回落的阶段,呈现短周期、小波幅动的特点。而且今年的猪价走势已经经历了两次高点、回落、震荡企稳的循环,可见今年养猪业只能算作是震荡的阶梯式上涨。随着仔猪补栏的好转,7月生猪存栏环比涨0.2%,首次实现了生猪存栏的小幅回升,后期随着补栏增多,生猪存栏将缓慢回升,供应将缓慢好转。立秋后,天气转凉,猪肉需求将逐渐增加,加之大中院校陆续开学,集中消费增加,而生猪供应缺口仍存,将对猪价形成利好,后期猪价虽有震荡,但上涨总趋势依旧不会改变。

1前三季度国内生猪市场总体特点

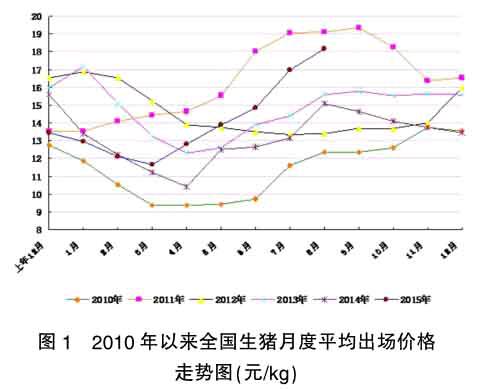

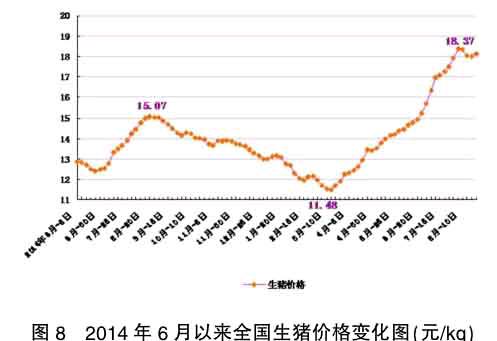

2015年1-8月份生猪价格走势基本可以分为3个时期,生猪价格延续上年行情呈现跳水探底期(1月~3月中旬),2015年2月15日全国生猪平均出场价格跌破12元/kg,较年初下跌1.18元/kg,仅为11.94元/kg,跌幅达9%。而春节后的行情更是让人心碎,3月15日全国生猪平均出场价格已跌破11.50元/kg,仅为11.48元/kg,较年初下跌1.64元/kg,跌幅达12.5%。2015年3月中旬起,供应趋紧倒逼屠宰企业主动提高收购价,全国各地的猪价都出现了较为明显的涨势,羊年节后疲软期终于过去,生猪价格探底后进入持续上行期(3月中旬~8月上旬),压栏行为加剧了短期内的市场供应紧张,导致了猪价的持续上涨,养猪从扭亏为盈进入高盈利区间。高价抑制需求,因白条肉走量有限,导致猪价续涨难度加大。而8月初还处需求淡季,猪价进入高位震荡期(8月中旬~8月底),震荡区间在17.8-18.3元/kg之间。

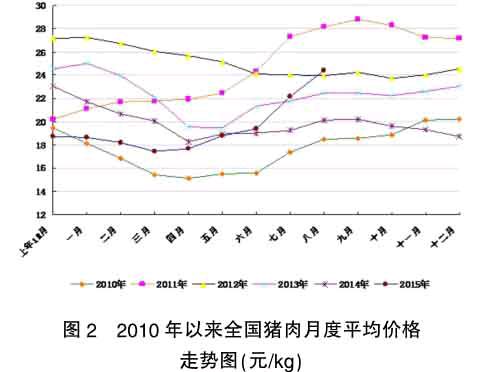

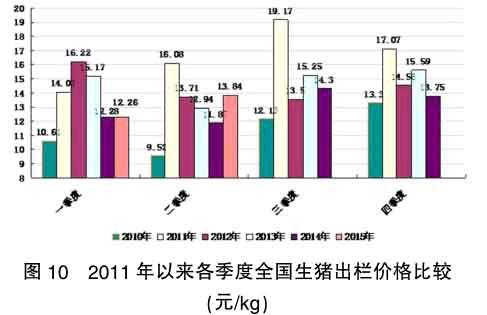

2015年可喜的是这个反弹点还比2013年的时间提前了一个月左右,而且反弹力也大于2013年。价格监测资料显示:2015年1-8月全国生猪出场价格平均每千克为14.19元,比上年同期的12.54元高1.65元;比2013年同期的14.29元低0.1元。其中8月份均价最高,达18.17元/kg;3月份均价最低,仅11.69元/kg(图1)。生猪出场价格从3月中旬的底部反弹至8月初,反弹幅度达60%。2015年1-8月全国猪肉批发价格平均每千克为19.61元,比上年同期的19.78元便宜0.17元;比2013年同期的21.96元低2.35元。其中:8月份均价最高,达24.41元/kg;3月份均价最低,仅17.48元/kg,8月25日已回升到24.76元/kg。(图2)。猪肉批发价格从底部(3月下旬)至8月底,反弹幅度仅为45.5%。

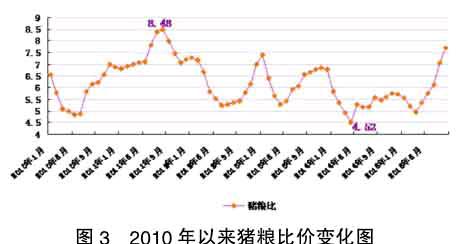

自春节以后,国内猪价便一路下滑,在2-3月份,虽然玉米价格未出现大涨行情,但因猪价的持续下行,3月15日猪粮比一度跌至4.86:1的年内最低点,养殖户的亏损情况较为严重。3月下旬后,猪价连续多周出现回升,猪粮比在6月初再度重返盈利区间,8月10日平均猪粮比已回升到7.7∶1。大部地区生猪养殖效益水平达到500-800元/头,进入高盈利区间。监测资料显示:2015年1-8月全国平均猪粮比价为5.97:1,比2014年同期的5.22:1高0.75个点,高14.4%,其中:1月份比价为5.58:1;2月份比价为5.21:1;3月份比价最低,为4.96:1;4月份比价为5.34:1,5月份比价为5.77: 1,6月份比价为6.13:1,7月份比价为7.06:1,8月份比价最高,为7.69:1(图3)。

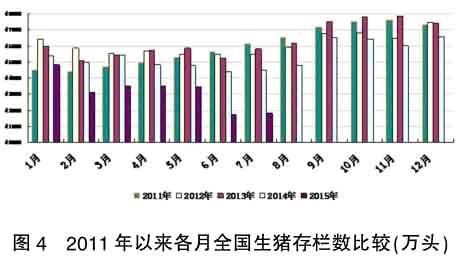

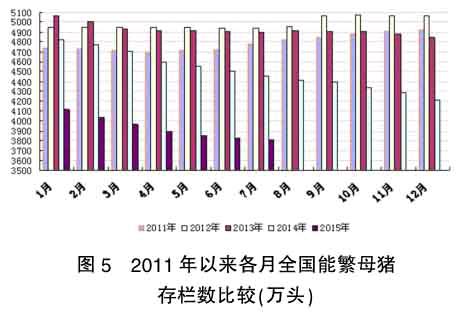

国家统计局统计调查数据显示,2015年6月底生猪存栏41 739万头,同比减少6%。农业部公布的2015年7月份4 000个监测点生猪存栏信息显示,7月生猪存栏较上月增加0.2%,比2014年同月下降10.3%(图4),其中,能繁母猪存栏较上月减少0.6%,较2014年同月减少14.5%,已经连续17个月低于《生猪调控预案》中下降5%的预警值,能繁母猪存栏2013年9月份以来连续23个月下滑,降至近5年的最低点(图5)。值得关注的是生猪存栏已止跌回升,回升幅度虽然只有0.2%,但一增一减却是一个相差160多万头的数量。

国家统计局数据,2015年1-7月,全国配合饲料总产量共计8397.84万吨,同比增长2.68%;其中:7月份达1327.19万吨,同比增长4.15%;2015年1-7月,全国混合饲料产量共计3544.86万吨,同比增长1.85%;其中:7月份达520.01万吨,同比增长3.43%。目前,国内玉米供需格局明显供大于求,国家在临储玉米超过1.3亿吨巨大库存的同时,由于进口杂粮冲击南方销区玉米价格,出于对新季玉米临储政策的担忧,贸易商和粮库纷纷提前放粮,地储和轮换粮也集中供应市场,加之临储玉米持续拍卖,深加工企业更大程度上压缩库存,进而缩小了供应缺口。在许多业内人士看来,今年的临储新政或是国内玉米乃至粮食政策调控的一道分水岭,不仅关乎粮食生产形势本身,更直接关系到行业、产业和诸多企业的未来发展方向。2015年1-8月份全国玉米价格平均每千克为2.38元,比上年同期的2.40元低0.02元。其中:1月均价最低,为2.32元/kg;2月均价为2.33元/kg;3月均价为2.36元/kg;4月均价为2.40元/kg;5月均价为2.41元/kg;6月均价最高,为2.42元/kg;7月均价为2.41元/kg;8月均价为2.36元/kg。

8月份USDA报告意外利空,导致芝加哥期货交易所(CBOT)大豆期货重挫约6%,拖累国内连盘豆粕期货,现货价格均下调。但随着猪肉价格的上涨、下游养殖业的回暖以及人民币的贬值等利好因素,预计后期国内豆粕将会反弹。2015年1-8月份全国豆粕价格平均每千克为3.09元,比上年同期的3.89元便宜0.80元。其中:1月均价最高,为3.34元/kg;2月均价为3.20元/kg;3月均价为3.24元/kg;4月均价为3.18元/kg;5月均价为3.10元/kg;6月均价最低,为2.82元/kg;7月均价为2.94元/kg;8月均价为2.91元/kg(图6)。2015年8月第3周育肥猪配合饲料平均价格为3.24元/kg,比前一周下降0.3%,同比下降4.7%。

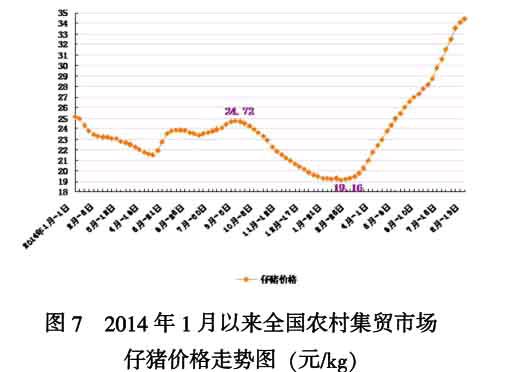

上涨。猪价的走强也带动了仔猪价格上涨,呈现了需求和价格双增的局面。受生猪价格持续上涨的影响,养猪户普遍看好后市行情,补栏积极性较高,仔猪需求量增加,加之能繁母猪的大量持续性淘汰,仔猪数量下降,造成仔猪供不应求,促使仔猪价格一路走高。目前各地猪苗价格普遍高企,农业部统计监测资料显示:2015年1-7月份农村集贸市场仔猪平均每千克为23.55元,比上年同期的23.24元高0.31元。其中:1月均价为19.29元/ kg;2月均价最低,为19.21元/kg;3月均价为20.09元/kg;4月均价为22.76元/kg;5月均价为25.75元/kg;6月均价为27.54元/kg;7月均价为30.19元/kg。8月26日已涨至34.45元/kg(图6),半年时间仔猪价格就上涨了79.8%。

2近期猪价快速上涨原因分析

据分析,生猪市场供给持续收缩是是造成本轮价格快速上涨的主要原因。此外,极端天气,环保压力加大,养殖成本增加,养殖户惜售,部分地区出现“收猪难”,导致猪价整体快速反弹。

2.1 能繁母猪存栏减少是前因。

2013年以后,受生猪市场行情持续低迷的影响,生猪养殖场(户)加快了能繁母猪的淘汰速度,能繁母猪存栏量迅速下降,成为拉升今年猪价快速提升的前因。2015年7月全国能繁母猪量已减至不足3900万头的历史低位。今年2月起,仔猪行情首先开涨,从原来的19.16元/kg快速涨至35元/kg,涨幅超过80%,助推了生猪市场行情的快速回暖。

2.2 育肥猪供给持续收缩是主因。

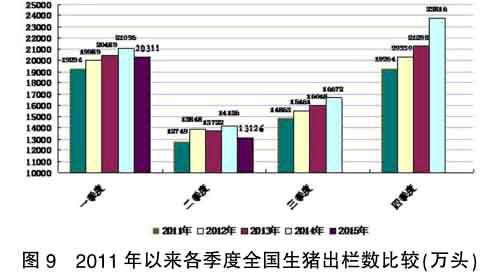

由于前期生猪价格持续低迷,亏损比较严重,养猪户积极性受挫,纷纷选择减少存栏或者弃养,适重生猪和能繁母猪存栏下降,造成供给持续收缩,各地育肥生猪减量明显。上半年全国生猪出栏不足33500万头,同比减少1785万头,其中:二季度同比减少1000万头。有数据显示,今年6、7月份我国规模以上生猪定点屠宰企业生猪屠宰量环比分别减少6.2%、6.16%,同比分别减少14.84%、18.3%。

2.3 其他制约养殖的因素是辅因。

各地持续高温、强降雨、干旱等极端天气的降临,加上环保门槛提高、动物疫病对养殖的影响,降低了生猪养殖育肥效率,影响了育肥出栏率,致使育成商品猪总量减少,成为推高生猪市场行情高涨的辅因。

3后期猪市行情整体预判

目前猪价已处较高位置,全国大部分地区猪价已经涨破了18元/ kg,总体来看此波行情已经基本达到小顶峰,个别地区仍有上涨的空间,大部分地区已经趋于稳定。高价抑制需求,因白条肉走量有限,导致猪价续涨难度加大。16-18元/kg应该是正常价位区域,预计价格在18元/kg震荡的概率较大。后期即使“中秋、国庆”双节需求好转,但春季补栏的仔猪出栏增加,供应增加抵消部分需求增加,预计猪价续涨幅度十分有限,平均价格突破20元/公斤的可能性不大。由于生猪生产长达一年多的亏损,导致生猪产能明显削减,自2013年9月以来,能繁母猪存栏已连续23个月下滑,能繁母猪存栏降至近5年的最低点,生猪去产能较为严重,生猪存栏一时难以大幅上升,生猪供应量不会有大幅增长,猪源依旧处相对偏紧状态,生猪出栏量的下降已经导致“收猪难”现象抬头。而9月后节日增多,需求处相对旺季,限制其跌幅,预计后期即使随着夏季补栏仔猪供应市场,猪价深度下跌可能性也不大,预计到年底前生猪需求大于供应的情况暂时不会得到快速缓解,猪价保持高位震荡的概率较大,猪价总体应在17—19元/kg价格区间波动,第四季度全国生猪平均出场价格每千克高于18元的概率较大,生猪养殖仍处较好的盈利阶段,可适当补栏,但相比目前低成本高盈利相比(前期仔猪价格偏低),盈利将有所缩减。

今年猪肉价格波动虽然与2012年波动的原因差不多,有繁殖周期问题,也有市场需求问题,但此次波动引起社会反响小,皆因人们的膳食结构发生了变化。2012年5月,国家发展改革委、财政部、农业部、商务部、工商总局、质检总局六部门联合发布《缓解生猪市场价格周期性波动调控预案》。这一预案更加重视猪肉价格对市场的影响,扩大了调控范围,加强了各部门职责,调控方案除了对市场进行有效调控外,还会同市场监管、疫情控制、信息等部门,针对整个行业进项严格监管及预警信息发布,加强对饲料行业管理、生猪运输及屠宰加工和无害化处理的监管,及时提醒各养猪企业及养猪户在必要的时候提前做好相关应对措施。预案主要以猪粮比价为参考指标,当猪粮比价在6∶1~8.5∶1范围内时,由市场自身主导,如果低于或者高于此范围,有关部门进行相关调控。而从目前的监测数据来看,8月25日猪粮比价约为7.8∶1,即使猪价涨到19.5元/kg,猪粮比价也只有8.3∶1,因此,还未到进行调控的时候。

- 食品检测实验室仪器设备期间核查实施方法

- 鸡肉组织中6种青霉素类抗生素药物残留检测

- 食品中重金属汞污染状况及其检测技术的研究进展

- 食品中硼砂的使用及硼元素相关检测

- 原子吸收光谱法在婴幼儿食品检测中的应用

- 食品中农药残留检测技术及样品前处理技术

- 基于食品中重金属汞污染状况及其检测技术研究

- 供应链视角下食品质量控制

- 提高食品检测准确性的途径

- 食品快速检测技术的现状及发展建议

- 冰淇淋抗融性与影响因素

- 食药用真菌在保健食品中的应用

- 液相色谱在食品检测方面的应用

- 食品检测实验室质量控制管理

- 发酵工程在食品领域的应用

- 食品检测实验室质量控制与管理

- 甘肃马铃薯中总蛋白含量的测定

- 食品检测中样品处理的注意事项

- 食品中铝元素的测定方法

- 食品理化检验分析中的质量控制

- α-亚麻酸的提取和分离方法

- 食品检验中高效液相色谱法的应用

- PCR方法快速鉴别食品中肉的种类

- 食品检测实验室大型检测设备的管理

- 食品微生物检验的质量控制

- misvocalization

- misvocalizations

- miswire

- miswired

- miswires

- miswiring

- misworship

- misworshiped

- misworshiping

- misworshipped

- misworshipping

- misworships

- mis-writes

- miswrites

- miswritten

- miswrote

- miszone

- miszoned

- miszones

- miszoning

- mite

- mites

- mitigable

- mitigate

- mitigated

- 略高一筹

- 畦

- 畦丁

- 畦亩

- 畦堰

- 畦宗郎君

- 畦封

- 畦径

- 畦棱

- 畦灌

- 畦田

- 畦田畴陇

- 畦町

- 畦畛

- 畦疃

- 畦苑

- 畦迳

- 畦陌

- 畧

- 番

- 番上

- 番代

- 番休

- 番佛

- 番典