陈欣 张姗姗

[摘要]经济下行,减税降费,增加居民收入,提振消费。通过网络问卷调查,阐述了当前专项附加扣除内容填报存在的问题,通过税收角度专业分析,提出确立专项附加扣除信息填报的原则,建立分阶段多层次序位排列和适当纳税筹划,改进资产配置的建议。

[关键词]专项附加扣除;个人所得税;决策

[中图分类号]F812.42[文献标识码]A

1 绪论

国家经济下行,政府深化简政放权、减税降费等改革,推动经济发展。收入预期下降,居民消费愈加谨慎,资产增值保值关注度提高。2018年12月13日,国务院印发《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号),自2019年1月1日起施行,是我国个人所得税从分类税制-混合税制-综合税制改革的操作规程。以家庭为单位扩大居民收入扣除范围,实施子女教育、大病医疗支出、继续教育、住房贷款利息、住房租金、赡养老人六项专项附加扣除,有利于减轻居民税负,增加居民收入。基于社会、经济、文化和信息等多种因素,居民填报专项附加扣除信息有很多困惑和忧虑。如何从税收专业角度,指导居民正确填报专项附加扣除信息是确保我国个人所得税混合税制改革成功的第一步。

2 居民个人所得税专项附加扣除信息填报存在的问题

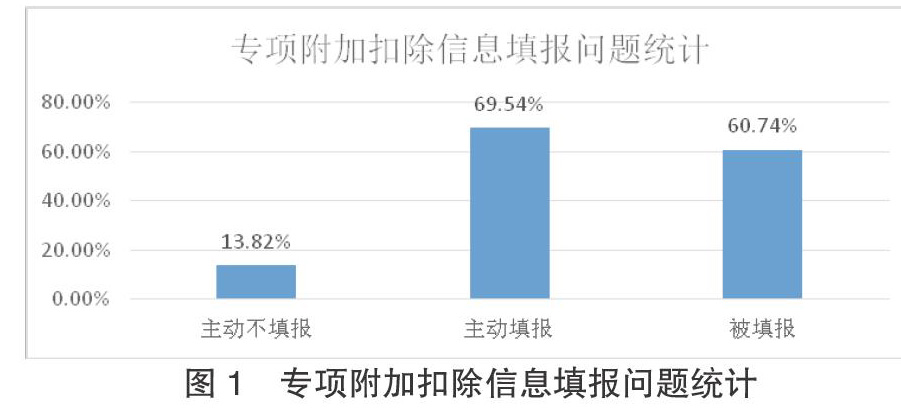

课题组以网络问卷调查方式发放3000份电子问卷,收回2649份,其中有效问卷2482份。结果显示,当前我国居民个人所得税专项附加扣除信息填报主要存在主动不填报、主动填报部分信息和被填报信息三种情况。

2.1 主动不填报信息

样本显示有13.82%的居民选择主动不填报,包括无从填报和故意不填报。如无固定职业、收入不稳定等群体因未知或不清楚专项附加扣除内容,94.61%选择无从填报。72.5%的自由职业者群体清楚专项附加扣除内容,选择故意不填报。90.57%的高收入群体选择故意不填报。

2.2 主动填报部分信息

有69.54%的居民主动填报部分信息,主要为中等收入群体。如29.45%的群体选择只填写子女教育信息,14.35%的群体选择只填写租房信息,68.95%的群体选择填写子女教育和住房贷款信息,而继续教育、大病医疗支出和赡养老人信息选择填报人数较少。

2.3 被填报信息

样本显示已经填报过(仅指信息申报表已经发送给单位或组织)专项附加扣除信息的人群中有60.74%的居民存在被填报信息的现象,包括重复填报、漏报、关联被填报等。如离异家庭父母均填报子女教育全额扣除信息;夫妻一方已填报子女教育信息,配偶未填报;兄弟姐妹一人或多人填报赡养人信息,其他人未填报;大病医疗支出已报销,当事人不填报;租房者填报房东个人信息,房东本人未知占大多数。

3 居民个人所得税专项附加扣除信息填报问题原因梳理

经样本数据梳理,居民个人所得税专项附加扣除信息填报可能存在以下因素。

3.1 隐私保护因素

互联网时代信息安全成为居民人身安全和财产安全的构成要素,如高收入群体认为信息安全大于专项附加扣除收益,选择不填报;中等收入群体面临专项附加扣除和信息安全的两难决策,选择填报部分信息。自由职业者对隐私要求高,选择不填报。房东关注财产隐私,不提供个人信息给出租者,造成出租者无从填报。关注家庭成员隐私信息,居民选择不填报赡养人信息。非婚生子女、单亲家庭、超生子女居民可能选择填报部分子女教育信息或不填报。

3.2 心理预期因素

低收入群体或收入不固定群体预期未来收入持续低于个人所得税法规定的免征额选择不填报。中等收入部分群体选择年终汇算清缴方式,持续观望选择不填报信息。居民重复填报子女教育信息存侥幸心理希望增加扣除。兄弟姐妹之间重复申报赡养人信息希望多次扣除。自认为文化水平有限的群体选择不填报或部分填报信息。观望犹豫群体认为后续可增加,选择填报部分信息。

3.3 非主观因素

六项专项附加扣除信息存在一定的关联性,一方提供居民个人信息时未考虑到另一方的关联因素,从而造成个人信息被填报或部分填报。比如夫妻双方均填报全额扣除子女教育信息造成重复申报问题;多子女家庭中一人填报共同赡养人父母信息,其他子女未填报赡养人父母信息,造成漏报问题;家庭成员名下的多套房产因夫妻关系、赡养关系、偿还房贷被关联显现;居民在向承租人提供房屋信息时,承租人填报房东个人信息从而造成房东房产信息被填报等。六项专项附加扣除信息的关联性增加了居民人身安全和财产安全隐患。如拥有多套房产的房东租金收入需要按财产租赁所得补缴个人所得税,多套房产所有人购买资金合法性问题等。

4 居民个人所得税专项附加扣除信息填报建议

4.1 科学选择专项附加扣除信息填报决策原则

科学的规划是方案实施的方向,正确的原则是行动的指引。居民在填报个人专项附加扣除信息时要确立适合自己的决策原则。

确定相同扣除额度,谁的收入高给谁的原则。比如,住房贷款利息1000元专项附加扣除可选择由丈夫或妻子扣除,也可选择夫妻双方各扣除一半。假设丈夫收入高适用25%的税率,妻子收入低适用10%税率,1000元的住房贷款利息如果全部由丈夫扣除,則可减税250元,如果全部由妻子扣除则可减税100元,如果选择夫妻各扣除一半,则可减税175元,因此,选择丈夫扣除减税最多。

不同扣除额度,谁能扣除的多给谁的原则。如马林同学专科毕业后参加工作,随后参加继续教育读本科,根据规定,马林可选择400元/月的继续教育专项附加扣除,也可由马林的父母选择1000元/月的子女教育专项附加扣除,但两者不能重复扣除。这里可能有以下几种情况:一是马林月收入5400以上,马林父母6000元以上,两者均能全额扣除,应由马林父母选择子女教育专项扣除1000元/月达到最大减税幅度;二是若马林月收入5400以上,马林父母月收入5400~6000元之间,马林父母按子女教育扣除400~1000元之间,仍然大于马林按继续教育扣除400元,仍应由马林父母选择子女教育附加扣除;三是马林月收入5400元以上,马林父母月收入低于5400元,则应由马林选择继续教育扣除400元;四是马林月收入5400元以上,马林父母月收入低于5000元,未达到免征额,本来就不需要缴纳个税,因此仍应由马林选择继续教育附加扣除400元;五是马林月收入低于5400元,马林父母月收入低于5000元,仍应由马林按继续教育附加扣除。

不同扣除项目,哪个额度高选哪个原则。如单身未婚的徐华毕业后在老家县城购入一套住房,享受首套住房贷款利率。两年后,徐华辞职到上海工作,因上海无自有住房选择租房居住。这种情况,徐华可选择1000元/月的住房贷款利息专项附加扣除,也可以选择1500元/月的住房租金专项附加扣除,但两者不能同时扣除。比较扣除金额大小,徐华应选择按住房租金专项扣除标准1500元/月减税收益更大。若徐华选择到昆山工作,因昆山市辖区户籍人口不超过100万,住房租金的扣除标准就只有800元/月,此时徐华选择按1000元/月的住房贷款利息专项附加扣除更为“合算”。

合理的居民专项附加扣除信息填报决策原则有助于居民降低税负,增加居民收入。

4.2 实施多层次分阶段序位决策

两弊相衡取其轻。首先,居民对子女教育、大病医疗支出、继续教育、住房贷款利息、住房租金、赡养老人六项专项附加扣除信息实施分层次管理,按对居民造成的损失由小到大的顺序排列,也可按照对居民带来的减税收益由大到小的顺序排列。比如居民李建填报的专项附加扣除信息按损失标准分层顺序为大病医疗支出、继续教育、子女教育、赡养老人、住房租金、住房贷款利息。然后,居民实施分阶段优化决策,选择对自己造成损失最小的专项附加扣除信息先填报,验证安全性后,再填报对自己造成损失次之的专项附加扣除信息,依此类推,最后填报对自己造成损失最大的专项附加扣除信息,最终完成全部专项附加扣除信息填报,享受专项附加扣除信息减税收益。需要提醒的是居民要自己把握信息安全性的标准和时间间隔。如上例居民李建先填报大病医疗支出信息和继续教育信息,一年后填报子女教育信息和赡养老人信息,两年后填报住房租金或住房贷款信息。

4.3 适当纳税筹划,改进资产配置

信息技术革命改变着社会,影响着居民个人。信息已成为资产,能够为居民带来收益,也可引起损失。

首先,居民在填报专项附加扣除信息时要加强个人信息安全管理,提高风险防范意识。如多套房产出租人在向承租人提供个人房产信息时,考虑到专项附加扣除信息被登记风险,可选择不提供或重新选择承租人等方法规避;非婚生子女父母可选择不填报配偶信息等方法规避。

再次,居民选择适当纳税筹划,减轻税负增加收入分配,亦可降低不必要的风险。如居民科学调整职业规划,加大继续教育支出,增加专项附加扣除项目。居民做为承租人选择低租金房产承租,可住房租金扣除额度相同的前提下,可增加收入分配。居民可出租人选择低于个人所得税“免征额”的收入群体出租房产,因承租人不需要缴纳个人所得税,可避免出租人信息被填报。出租人选择高收入群体出租房产,因承租人忽略专项附加扣除收益,可避免出租人信息被填报。出租人选择企业或其他组织客户(非合伙企业、个人独资公司)出租房产,因承租人不缴纳个人所得税,可避免出租人信息被填报。出租人提高租金转嫁财产租赁所得个人所得税给承租人也是可选项。居民选择把房产交由专业房产租赁公司托管出租也是一种方法。在租价比较低的房产市场,居民选择退出房产租赁市场,进入房产投资增值“二手房”市场,可节省装修成本,避免承租人使用的“脏乱差”造成的房产贬值风险。夫妻办理“假离婚”,即法律上是离婚状态,事实上离婚不离家,可增加一套住房贷款利息专项附加扣除,或增加房屋租金专项附加扣除次数。本文前述的相同扣除额度,谁的收入高给谁、不同扣除额度,谁能扣除的多给谁和不同扣除项目,哪个额度高选哪个的原则本身就是纳税筹划的原则,也可减轻税负增加收入分配。纳税筹划的有效性受时间和空间的约束,具有一定的局限性,因此要注意防范纳税筹划本身风险。

最后,居民可选择改进资产配置,优化资产组合。如拥有多套房产居民可选择部分房产租赁,部分选择“二手房”投资增值,还可选择购买股票、债券等金融产品组合,亦可投资企业进入实体经济,甚至选择海外房产投资、注册离岸公司实施财务托管等。居民资产组合受居民资产多少、价值观、技术手段等多种因素影响,需权衡利弊做出审慎决策。总之,优化资产组合,改进资产配置是居民未来长久方案选项。

5 結论

税收是国民收入再分配的重要手段,政府历来高度重视。个人所得税作为直接税,税负高低是衡量居民“幸福感”、“获得感”的直接体现。减税降费是个人所得税混合税制的国家初衷,专项附加扣除是税收法治执行的关键。笔者提出居民专项附加扣除信息填报遵循科学决策原则、实施多层次分阶段序位决策和适当纳税筹划,改进资产配置的建议,是公民法治社会的具体体现。由于笔者专业和实践能力有限,很多具体细节论证可能尚不完善,未来,仍需要进一步深入探索。

[参考文献]

[1] 孔令刚,等.城市消费需求状况分析及扩大城市消费政策研究——以安徽为例[A].第三届中国中部地区商业经济论坛[C],2009.

[2] 刘怡.新个人所得税法值得关注的重要修订[J].债券,2018(9).

[3] 杨虹.调节居民收入分配的税收制度研究[D].北京:中央财经大学,2010.

- 北京高校普通本科生毕业就业情况

- 顶层设计

- “三通两平台”建设内容与实施模式分

- 凝练使命

- 学习资源建设发展大趋势(下)

- 学院概览

- 服务区域发展 培养应用型国际商务人才

- 城市“智慧教育”发展规划研究

- 基于教育信息化背景的史学研究与知识创新

- 大学生民事涉法行为现状调查与分析

- 推进依法治教 提升依法行政水平

- 行为学视角下大学生网络失范行为研究

- 落实高等教育法 助力“双一流”建设

- 政企联动 提速教育信息化

- 依法治校中的社会资本作用探析

- 高职精品资源共享课网站界面设计与思考

- 高校音乐厅的运营管理如何与时俱进

- 基于用户需求的油料储运工程专业专题网站及信息资源建设研究

- 加强师德师风建设 打造一流师资队伍

- 高校学生网络自主学习的资源需求调查

- 关于微课资源建设的分析

- 成人高考考务管理信息系统的总体设计

- 教师参与大学治理制度反思与完善

- 多终端多平台开发方式分析与设计

- 基于组织理论视角 谈大学学科建设领导行为

- diversely

- diverseness

- diversenesses

- diversifiabilities

- diversifiability

- diversifiable

- diversification

- diversifications

- diversified

- diversifier

- diversifiers

- diversifies

- fall/be head-over-heels (in love)

- fall/be head-over-heels in love

- fall-behind

- fall behind

- fall behind sb/sth

- fall behind with sth

- fall/decrease/go down in value

- fall-down

- fall down

- fall/drop

- fall/drop behind

- fallen

- fallen angel

- 手梏

- 手梢

- 手械

- 手植

- 手榴弹

- 手榴弹冒烟

- 手榴弹捣蒜

- 手榴弹捣蒜——危险

- 手榴弹擦屁股——危险

- 手榴弹擦屁股——后怕

- 手榴弹炸厕所

- 手榴弹爆炸——心胆俱裂

- 手榴弹的尾巴

- 手榴弹的脾气

- 手榴弹脾气——一拉就火

- 手模

- 手欠

- 手此

- 手此奉布

- 手段

- 手段、计策和办法等

- 手段、计谋

- 手段恶毒或残酷

- 手段消费

- 手段补语