赵卿卿+寿建敏

【摘 要】 分析影响波罗的海干散货运价指数(BDI)波动的重要因素,探究国际干散货市场与我国经济发展之间的联动性,采用VAR模型和Granger因果检验探讨两者之间的长期和阶段关系状况。研究结果揭示:长期内,国际干散货市场与我国经济发展联动性较弱;短期内,国际干散货市场繁荣可以为我国营造良好的外部环境,促进经济发展。虽然国际干散货市场对我国经济变动有一定的预见作用,但是“中国因素”对国际干散货市场的影响有限。

【关键词】 国际干散货市场;中国经济;VAR模型;Granger因果检验

0 引 言

我国自2001年加入WTO以来,在世界经济中的影响力不断增强,已经成为经济全球化的重要推动力。从海关总署的数据看,我国进出口月度贸易总额常年保持10%以上的两位数增幅。我国有90%的对外贸易依靠海运完成,海运需求是经济贸易需求的重要派生需求。我国作为全球铁矿石和能源的最大消耗国以及最为繁忙的进出口国,经济发展状况不仅与世界经济状况息息相关,更直接关系到全球铁矿石、原油、集装箱和化工品的运力需求。[1] 国际干散货市场是国际贸易的派生市场,我国作为当前世界上第一贸易大国,干散货贸易量在世界市场上占据着重要地位。

综上所述,探究国际干散货市场与我国经济发展之间的关系,具有重要的理论和现实意义。本文通过VAR模型和Granger检验对国际干散货市场与我国经济发展的联动性进行研究,进而揭示其长期和阶段关系,为分析我国经济未来发展和波罗的海干散货指数(BDI)波动趋势提供帮助。

1 数据分析

本文选用2000―2015年的BDI与我国GDP年度数据作为研究样本,BDI数据来源于波罗的海航运交易所,我国GDP的年度数据取自《中国统计年鉴》。为消除BDI与我国GDP波动中季节等因素的影响,采用年收益率序列Rt为年度数值Pt的自然对数差,Rt=ln Pt ln Pt-1,所得BDI与我国GDP的年收益率序列如图1所示。

由图1可见,近年来BDI发生巨幅波动,这与金融危机的连锁反应和货运市场的变化有关。我国经济发展受全球经济衰退和减速的影响,GDP增长缓慢,进入经济发展新常态。[2]

由BDI和我国GDP的序列描述性统计(见表1)可见:2个序列的平均值接近于0,而标准差很大;偏度非0且峰度小于3,说明偏离正态不显著;在5%的显著水平下,Jarque-Bera检验接受正态性的原假设,表明序列可能不存在长期的持续性。

2 VAR模型的建立

利用EViews软件对BDI和我国GDP这2个对数序列进行单位根ADF检验,两者均为一阶单整序列。向量自回归(VAR)模型通常用于相关时间序列系统的预测和随机扰动对变量系统的动态影响,模型基本形式[3,4] :

式中: k为滞后长度。

对样本期内的数据建立VAR模型,分别估计阶数为1~4的VAR模型,并对其进行自相关性LM检验,然后利用AIC和SIC信息准则选择合适的检验模型。EViews软件输出结果如表2所示。

从表2可以看出,只有阶数p=3的VAR模型LM检验的最小P值大于0.05,因此在显著性水平达0.05时,可以认为模型误差项无自相关性。

3 VAR模型的检验

3.1 VAR模型的滞后结构检验

(1)AR根检验 如果VAR模型所有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;反之不稳定。如果被估计的VAR模型不稳定,则得到的结果有些是无效的。[5] 基于AR特征多项式的逆根(见图2)的输出结果,可以认为本文建立的VAR模型是稳定有效的。

(2) Granger因果检验 当阶数p=3时,VAR模型的AIC值和SIC值最小,因而可以选择这个模型进行Granger因果关系检验。EViews软件输出结果如表3所示。由检验结果可以看出,在显著性水平为0.05时,可以认为GDP不是BDI的Granger原因,而BDI是GDP的Granger原因。也就是说,BDI与我国GDP之间存在单向的Granger因果关系,即BDI可以为我国GDP的预测提供更准确的信息。

3.2 基于VAR模型的脉冲响应分析

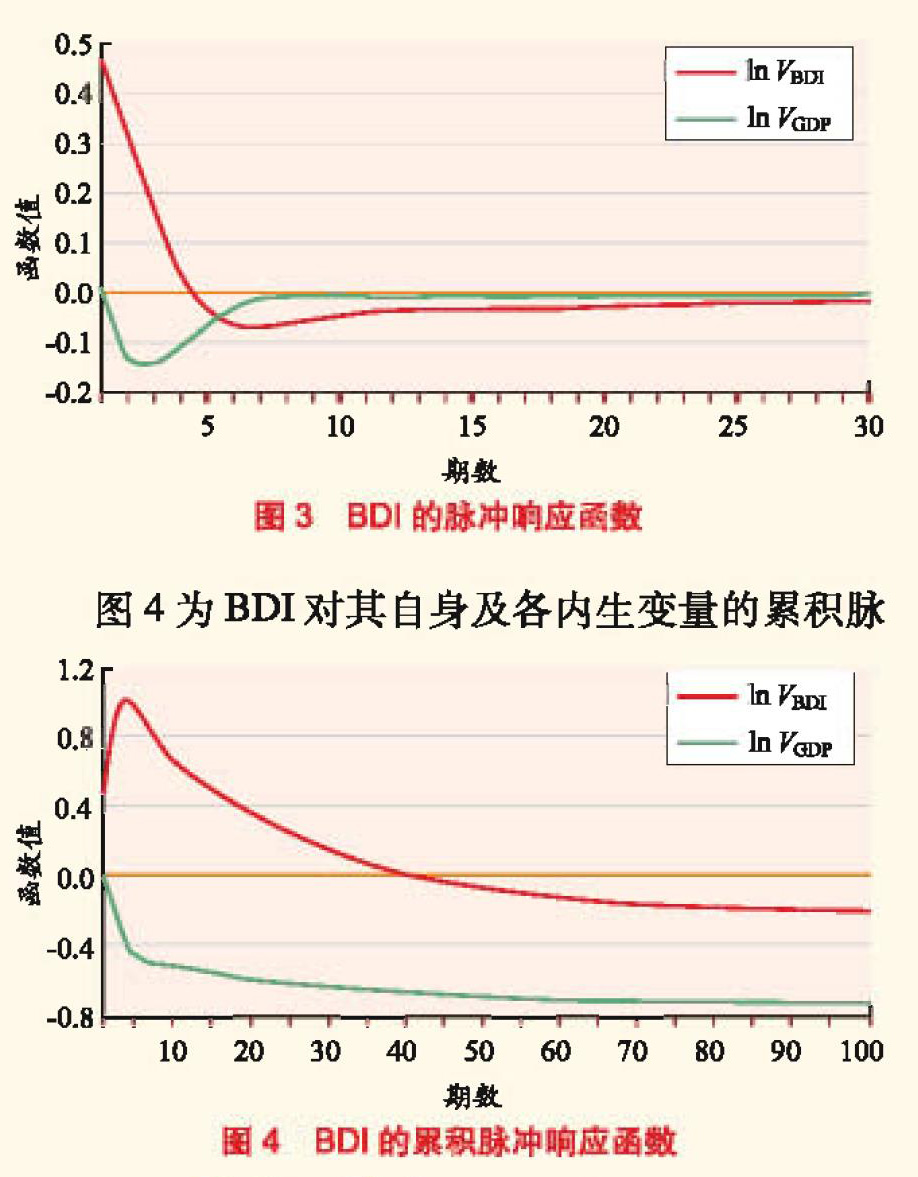

脉冲响应函数(IRF)描述的是当一个变量受到某种冲击时,对系统中内生变量的动态影响,即在随机误差项上施加一个标准差大小的冲击后,对内生变量的当期值和未来值所产生的影响程度。对于稳定的VAR模型而言,脉冲响应函数应趋于0,累计脉冲响应函数趋于非0常数。

图3为BDI对其自身及模型中其他内生变量的脉冲响应函数,其中横轴为滞后阶数,纵轴为BDI对于各变量冲击的响应。由图3可以看出,BDI对其自身冲击的响应程度最大,我国GDP对BDI的冲击相对较小。BDI对我国GDP冲击响应为负,响应程度在第3期达到最大,之后逐渐减弱,在第9期后趋向于0;BDI对其自身冲击的响应有一个由正向负的过程,变化逐渐趋向于0。

图4为BDI对其自身及各内生变量的累积脉冲响应函数,反映BDI对各因素的累积影响。由图4可见,BDI对各内生变量的累积脉冲响应函数均在第80期左右趋于平稳,BDI对自身的累积影响大于对我国GDP的累积影响。

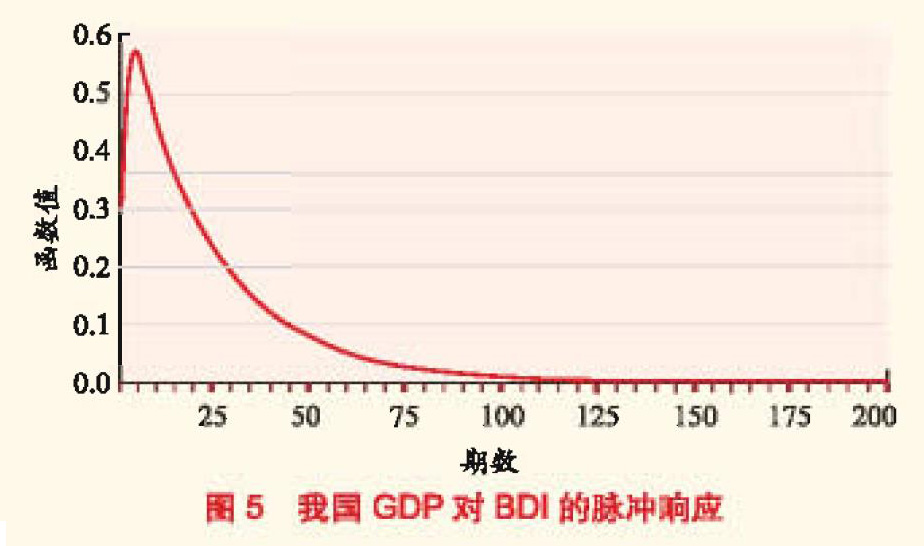

我国GDP对BDI始终表现为正向响应。BDI作为反映全球经济和贸易状况的先行指标,当其上升时,表明全球及我国经济走势良好,我国处于良好的外部环境下,GDP上升显而易见。由图5可以看出,从第1期开始冲击效应不断加强,到第5期达到最大值,之后却急剧回落。也就是说,我国经济的发展会推动国际干散货市场在短期内快速繁荣,之后市场繁荣程度下降,直到市场趋于穩定。

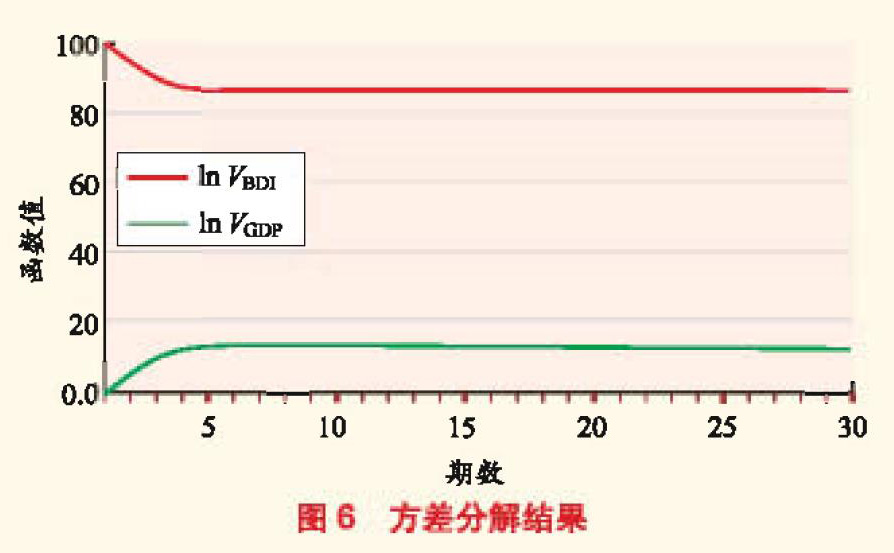

3.3 基于VAR模型的方差分解结果分析

方差分解通过分析每一个结构冲击对内生变量变化的贡献度,能够给出对VAR模型中变量产生影响的每个随机扰动相对重要性的信息。方差分解结果(见图6和图7),依次显示了模型中各内生变量对BDI及BDI对我国GDP的方差分解结果,本文选取方差分解结果达到稳定的第30期结果进行分析。由图6可以看出:BDI、我国GDP对BDI波动的贡献度分别为88.6%和17.3%,表明BDI波动在很大程度上由其自身决定,我国GDP的贡献度较小;BDI并不是我国GDP变动的决定性因素。

我国GDP作为世界干散货船舶运力需求的重要组成部分,理论上讲是会对BDI产生重要影响的,但实证分析结果表明,BDI波动受我国GDP的影响很小。[6] 这一方面是因为BDI是多种因素共同作用的结果,我国GDP在这些因素中并不占据主导地位;另一方面是由于BDI受运力需求影响较小,在更大程度上由其他因素决定。对比BDI与我国GDP之间的相互影响可以看出,BDI变动对我国GDP的影响大于后者对前者的影响,并且BDI与我国GDP的相互影响均处于较低水平。

3 结 论

通过统计数据分析对国际干散货市场与我国经济发展的联动性研究结论如下:

(1)对VAR模型进行Granger因果检验,结果表明国际干散货市场是我国经济发展的单向Granger原因,且两者之间相互影响的程度很小。BDI发生变化会引起我国GDP产生相应变动,反之则无。在对我国GDP进行分析预测时,加入BDI因素,可以增强其准确度和可信性。

(2)模型的脉冲响应分析和方差分解结果说明,BDI的波动在很大程度上由其自身决定,我国GDP的贡献度较小。我国GDP不是影响BDI的主要原因,BDI受运力需求的影响较小,更大程度上由其他因素决定。[7]国际干散货市场的繁荣发展在短期内会促进我国经济的增长,而这在很大程度上与我国航运业相关,但是我国经济发展又与很多其他因素有关,所以在短暂的快速发展后,我国经济因为国际干散货市场刺激所引起的发展速度会降低,直至趋于市场稳步发展。

(3)近年来,我国整体经济结构不断优化,供给侧结构性改革的实施有利于减弱钢铁产能过剩、铁矿石等原材料需求量减少及国际干散货市场持续不景气对我国的影响。作为贸易大国和造船大国,在国际经济外部环境严峻的情况下,我国在扩大需求、刺激消费的同时必须着力提高供给体系质量和效率,去产能,去库存,去杠杆,降成本,补短板,从而增强经济持续增长的动力。

由于“中国因素”对国际干散货市场的有限影响,因此在航运相关市场分析中,以我国GDP变动来分析预测BDI走势的方法缺乏有力的判断依据。国际干散货市场受到多种因素的共同作用,对其走势进行判断应综合各种因素。同时,虽然国际干散货市场对我国经济变动有一定的预见作用,但我国经济发展也受多种因素的影响,所以在判断其变动情况时也应综合考虑各种因素的影响。

参考文献:

[1] 郝玉柱,张莲.国际原油价格波动对波罗的海指数影响实证分析[J].商业经济研究,2016(6):25-28.

[2] 廖昆,林国龙,杨开培,等.金融危机前后波罗的海干散货运价指数影响因素相关性分析[J].水运管理,2011,33(1):22-24.

[3] 马敏,郝玉柱.波罗的海运价指数与中国干散货贸易相关性实证研究[J].中国储运,2016(2):103-108.

[4] 林国龙,韩军,叶善椿.波罗的海干散货指数、上证综指协整与Granger因果关系研究[J].商业研究,2013(4):122-126.

[5] RUAN Q S,WANG Y,LU X S,et al.Cross-correlations between Baltic Dry Index and crude oil prices[J].Physica A Statistical Mechanics and Its Applications,2016(453):278-289.

[6] 丁研,嚴广乐.中国GDP指数对BDI指数的吸引力研究[J].上海理工大学学报,2015(37):199-204.

[7] 谭小芬,刘阳,张明.国际大宗商品价格波动:中国因素有多重要――基于1997―2012年季度数据和VECM模型的实证研究[J].国际金融研究,2014(10):75-86.

- 关于计算机应用状况及发展方向的分析

- 门式双排抗滑桩设计

- 市政工程的绿色施工分析

- 土地测绘过程中数字测绘技术的具体应用

- 土地测绘技术以及测绘质量的控制分析

- 浅谈填石路基技术在路桥施工中的应用

- 公路工程施工现场管理问题分析

- 浅谈高层建筑结构设计若干要点

- BIM的建筑结构施工图设计研究

- 10kV及以下架空配电线路的施工应用技术

- 浅析桥梁抗震设计规范与发展趋势

- 浅析建筑工程施工过程中的质量控制措施

- 建筑结构设计的优化方法及应用探微

- 浅谈公路路面养护中存在问题及应对措施

- 复杂高层与超高层建筑结构设计要点探析

- 暖通空调系统的防排烟设计常见问题分析

- 暖通安装工程施工若干问题探讨

- 建筑工程常见质量通病与预防措施

- 浅谈高速公路施工过程中路面平整度的控制

- 高层住宅电缆特性要求与选用

- 浅谈无缝线路养护与维修

- 组合电器法兰灌胶质量超声波检测

- 煤矿机电设备管理系统需求分析及架构方案设计

- 变电站设备运行故障成因及处理对策

- 薄壁套的加工工艺与夹具设计

- secondaryoffering

- secondary offering

- secondarypicketing

- secondary picketing

- secondaryproduction

- secondary production

- secondary school

- secondary schools

- secondary sector

- secondarysector

- second-best

- second best

- second bests

- second class

- second-class

- secondclass

- second classes

- second cousin

- second cousins

- second degree

- second-degree

- seconded

- secondee

- seconder

- seconders

- 传说中的一足鸟

- 传说中的上古五部典籍

- 传说中的不祥鸟

- 传说中的人鱼

- 传说中的仙境的草

- 传说中的仙山

- 传说中的仙果

- 传说中的仙瓜

- 传说中的仙草

- 传说中的仙药

- 传说中的典籍

- 传说中的兽

- 传说中的兽名

- 传说中的动物

- 传说中的勒毕国

- 传说中的吉祥鸟

- 传说中的善相马者

- 传说中的大海龟

- 传说中的大蛇

- 传说中的大鱼

- 传说中的大鸟

- 传说中的天门

- 传说中的妖怪

- 传说中的山精鬼怪名

- 传说中的忘母之鸟