王伟

摘要:本文以2010-2016年上市公司控制权发生变更的并购事件为样本,以财务指标为基础,应用主成分分析法建立模型,通过并购前一年和并购当年,并购后一年,并购后两年进行比较,对并购类型与并购绩效之间的关系进行了实证分析。实证研究结果表明,资产并购可以提高并购绩效,股权转让对并购绩效影响效果比较差。

Abstract: This paper takes the M&A event of the change of control of listed company in 2010-2016 as a sample, based on financial indicators, and establishes the model by principal component analysis method. Through the comparasion of 1 year before the M&A, the year of M&A,and 1 year after the merger, two years after the merger,an empirical analysis of the relationship between M&A types and M&A performance is conducted. The empirical research results show that asset mergers and acquisitions can improve the performance of mergers and acquisitions, and the effect of equity transfer on M&A performance is relatively poor.

關键词:并购类型;并购绩效

Key words: M&A type;M&A performance

中图分类号:F271;F224? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文献标识码:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章编号:1006-4311(2019)18-0068-03

0? 引言

21世纪科技发展比较迅速,信息技术,生物技术和人工智能等促使了新一轮的的产业变革和科技革命,人们在生活、学习和思维方式上将产生很大的不同,重构了现有很多产业的形态、分工和组织方式。公司并购成为企业实现战略,产业结构变革,重资产型企业和轻资产型企业的转变,促进资源配置优化的重要措施之一。近年来,中国经济增长显示出国内各种问题,促使我国经济进行结构调整和产业转型升级。如今,研究者的视角发生了变化,分析了行业生命周期和企业生命周期等因素对并购绩效的影响,研究从静态转为了动态。并购作为企业扩张和转型的一种最直接的方式,在企业的各个方面都被管理者视为谋求深远发展的重要途径之一。影响企业并购绩效的因素有很多,比如并购类型和并购动机。而且若选择不同的研究方法、研究样本、研究角度时,尽管是同一种影响因素在企业并购绩效的影响方面也是不相同,会发生改变。

1? 文献综述

1.1 不同类型和支付方式的并购绩效影响研究

无论是国内还是国外的研究者都采用实证研究方法。他们大多采用事件研究方法和会计方法对合并前后的绩效进行实证分析,但是研究结果并未统一。其中葛结根(2015)通过资产并购的在并购后一段时间内显著改善并购绩效,但是只是短暂的影响[4]。还有在自由现金流理论的代表Jensen(1986)认为尚未分配给股东并可投资于低收益项目的高自由现金流公司将面临兼并与收购,但是并购会给股东增加附加的收益 [23]。

1.2 技术并购对并购绩效影响的研究

另一些学者发现由于整合重点和资源需求的要求不同,和其他一般并购对比技术并购会有很大的差异,且母公司技术和知识积累的需求很大。胥朝阳、黄晶等(2010)研究发现,在短期,技术进入型并购会降低公司的经营业绩,而技术升级型和技术互补型并购将明显改善公司的经营业绩。技术的横向并购对企业实施并购之后的绩效具有一定的抑制作用,但是在技术合并和收购完成后,企业人员之间会感到自满,技术采购不能够令人满意,达不到预期的效果;并购的垂直技术在促进并购方面发挥着重要作用,因为企业和企业技术互为补充,兼并与收购可以互相帮助促进彼此,双方加快技术进步,促进业绩提升[16]。混合技术并购对企业并购绩效没有显著影响(张弛、余鹏翼,2017)[11]。

1.3 行业和企业生命周期下并购绩效影响的研究

还有一些学者在对企业并购绩效的影响因素研究时,从行业生命周期和企业生命周期角度出发。郭晓顺等(2017)通过对制造业上市公司A股数据研究发现,在成长期并购绩效的影响因素中,现金支付优于股票支付,成熟期和衰退期股票支付优于现金支付[22]。刘焰(2017)将行业生命周期和企业生命周期结合起来研究发现成长型行业中,与成熟和衰退的企业相比,成长型公司实施混合并购并不可能提高并购的业绩。成熟型行业中,与衰退公司相比,高增长公司进行混合并购是不合适的。衰退型行业中,在经济衰退的公司中实施混合并购将有助于提高公司的并购绩效[10]。何邓娇(2016)考察了2010年至2012年在上海深圳A股上市的358家上市公司以评估公司生命周期和并购的不同类型对并购事件的影响。得出当企业生命周期和并购类型不同时,并购绩效会有所不同,当公司处于发展和成熟阶段时,应优先考虑进行资产收购,之后是股权转让,最后是吸收合并的选择。如果公司是在早期阶段和衰退阶段,股权转让应优先考虑,其次是资产收购,不可以进行吸收合并,因为吸收合并会极大程度的降低并购业绩[6]。还有其他学者从并购动机方面研究并购绩效,李豫湘(2015)对2006年至2010年沪深两市主板与中小企业上市公司发生的并购事件进行研究,得出成长型行业中的企业横向并购优于纵向并购[8]。

2? 理论分析与假设提出

2.1 企业生命周期理论

美国人伊查克·爱迪斯概括了各个生命周期阶段的特征,并演示基本发展和公司的生存过程中的制约因素之间的关系,以及反映企业生命周期基本原则和规律的对策。企业生命周期理论的目的是找到一个能够适应其特点的具体组织结构,并不断推进公司在不同生命周期阶段的发展和连续性,以便公司能找到相对优越的一个内部管理方面。维持公司发展能力的模式将每个生命周期中的收益特征全面地展现出来,然后延长公司的生命周期以帮助公司实现其自身的可持续发展。

2.2 所有权集中在公司治理中的作用

关于所有权集中在公司治理中的作用,有“侵占假说”与“效率监督假说”这两种理论。前者认为大股东可能会利用其控制权优势损害到小股东的利益,通过回购协议,资产转让,内部交易和其他方式追求自身利益,损害其他股东的利益,不利于公司的发展。相应的“效率监督假说”表明,大股东对公司具有更大的经济利益,因此具有更强的监督和管理运营商的动机,并确保股东资产不受损害。

2.3 并购类型与并购绩效的关系

由于企业不同生命周期在规模、营业收入、产品市场、资源状况、财务状况、经营战略,竞争优势等方面具有不同特征。本文引用CSMAR数据库关于并购类型细分的方法,将并购分为五类:资产收购,股权转让,要约收购,吸收合并和股份回购。由于股权转让和资产收购占大多数,因此本文着重选取股权转让和资产收购这两种并购类型来研究对并购绩效的影响。资产收购是实体以付费价格收到另一实体或其部分资产以获得控制权,股权转让是股东行使股权经常而普遍的方式,以实现对被收购企业的控制。李田香等(2012)采用事件研究法对 2008 年的 556 起资产收购和股权转让两种并购模式的并购绩效进行比较,由于并购将涉及不同的企业管理方法,并购成本以及并购风险等,因此提出本文1个假设:

H1:资产收购可以改善并购绩效,股权转让对并购绩效影响效果比较差。

3? 研究设计

3.1 样本选择与数据来源

我国发生并购行为的大都是上市公司,并购类型大部分是股权转让和资产并购,我们把并购类型划分为股权转让和资产并购两大类并且区分企业不同生命周期来考察绩效的差异。本文以2010—2016年沪深A股市场中上市公司的为样本,剔除已公告但最终未实施的并购,剔除在选取期间内控制权再次发生变更的公司,剔除金融类和“ST”上市公司,共有并购样本公司数量为1622个。

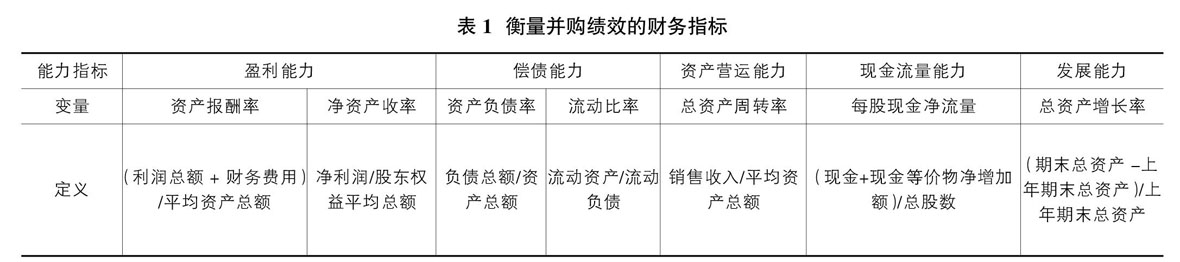

3.2 指标选取

为了使并购绩效的信息更加全面的反映,本文将从五个方面来选取财务指标,分别为:资产营运能力、偿债能力、现金流量能力、盈利能力和发展能力。数据均来源于CSMAR数据库,参见表1。

3.3 模型构建

本文参考葛结根(2015)主成分分析法来综合客观的评价企业并购绩效。

第一,因为量纲的不同会可能带来影响,因此标准化上述财务指标。

第二,测试标准化后的财务指标。

第三,计算出公共因子在各样本上的得分。

因子得分函数为:

第四,以主成分方差贡献率为权重对指标在主成分线性组合中的系数进行加权平均。

模型为:

4? 实证分析结果

4.1 计算综合得分

采用球形Bartlett检验和KMO检验对样本公司的财务指标进行检验,结果显示适合作因子分析。

我们首先采用主成分分析法对并购前一年,并购当年,并购后一年和并购后两年五个方面的财务指标进行分析。然后来计算总得分函数,为反映大部分原始数据,我们选取了累积方差贡献率超过80%的5个公因子,综合评价函数。各公因子的权重为公因子的方差贡献率,避免了主观授权的随意性。并购前后各年的综合评价函数为:

①资产并购综合评价函数为:

②股权转让并购综合评价函数为:

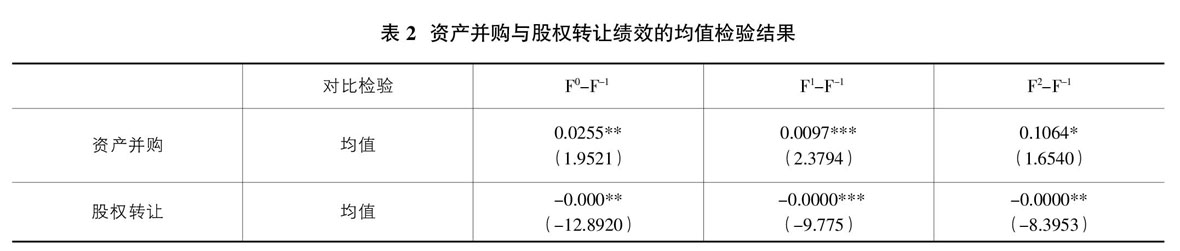

对样本公司并购前一年(F■■)、并购当年(F■■)、并购后第一年(F■■)和并购后第二年(F■■)进行计算。根据综合得分对比均值检验,分类检验资产并购和股权转让的并购绩效。

4.2 不同并购类型下并购绩效的差异

从表2 的结果可以看出资产并购在所有年份综合得分均值差值都为正值,且出现了较大幅度的改变,股权转让并购在综合得分差值显著为负。资产并购能够改善并购绩效,并且之后改善效果明显,但是股权转让并购绩效效果比较差。

5? 结论和启示

从上述的实证研究结果可以得出以下几个结论:资产并购能够提升企业绩效,并且在整个考察期内并购绩效资产并购高于股权转让并购,股权转让并购对并购绩效影响效果比较差。

并购中作为被收购方的上市公司的绩效总体不佳,从并购类型上看大都是资产并购和股权转让并购。美国 20 世纪 90 年代初开始的第五次并购浪潮大多为大型并购,战略意义比较受关注,不把快速获取利益作为目标。企业并购应该基于企业的生命周期,根据自身的财务状况和资源情况选择合适的并购方式和类型进行进一步的整合,以优化资源利用率和提高企业的竞争力,并购时要谨慎,避免产生资源整合风险,降低企业自身价值。

参考文献:

[1]曹裕,陈晓红,王傅强.我国上市公司生命周期划分方法实证比较研究[J].系统管理学报,2010,19(03):313-322.

[2]陈仕华,卢昌崇,姜广省,王雅茹.国企高管政治晋升对企业并购行为的影响——基于企业成长压力理论的实证研究[J].管理世界,2015(09):125-136.

[3]樊迪.企业并购与盈余管理的关系研究[J].財会研究,2017(1).

[4]葛結根.并购支付方式与并购绩效的实证研究——以沪深上市公司为收购目标的经验证据[J].会计研究,2015(09):74-80,97.

[5]郭卫锋,周建,宫慧.企业并购经验、董事会特征对并购战略决策影响研究[J].现代管理科学,2015(07):94-96.

[6]何邓娇.企业生命周期、并购类型与并购绩效[J].财会月刊,2016(18):41-46.

[7]李佳.股权集中度、管理层过度自信与企业并购决策[J].金融论坛,2016,21(09):45-56.

[8]李豫湘,李丽.基于行业生命周期的企业并购动因、类型和并购绩效实证研究[J].商业经济研究,2015(25):90-93.

[9]刘笑萍,黄晓薇,郭红玉.产业周期、并购类型与并购绩效的实证研究[J].金融研究,2009(03):135-153.

[10]刘焰.行业生命周期、企业生命周期与混合并购绩效的实证研究[J].中南财经政法大学学报,2017(04):46-57,159.

[11]张弛,余鹏翼.并购类型会影响中国企业技术并购绩效吗——对横向、纵向和混合并购的比较研究[J].科技进步与对策,2017,34(07):76-81.

[12]潘杰,唐元虎.治理结构对并购绩效的影响[J].上海管理科学,2005(06):1-3.

[13]宋淑琴,代淑江.管理者过度自信、并购类型与并购绩效[J].宏观经济研究,2015(05):139-149.

[14]吴浩强,刘树林.关联并购视角的企业文化与技术创新效率[J].中南财经政法大学学报,2018(03):65-72.

[15]肖明,李海涛.管理层能力对企业并购的影响研究[J].管理世界,2017(06):184-185.

[16]胥朝阳,黄晶.基于技术能力驱动的企业并购绩效实证研究[J].科研管理,2010,31(06):19-27,48.

[17]徐昭.上市公司市值管理的有效性研究——基于企业并购绩效的实证分析[J].经济理论与经济管理,2017(01):68-83.

[18]杨远.代理问题与上市公司并购绩效相关性的实证研究[J].商业会计,2012(18):99-101.

[19]余倩,浅析市净率(PB)估值法在产业并购中的应用[J].财会研究,2016,32-074.

[20]周绍妮,文海涛.基于产业演进、并购动机的并购绩效评价体系研究[J].会计研究,2013(10):75-82,97.

[21]周晓苏,陈沉,杜萌.融资需求、企业生命周期与盈余管理——基于非金融行业A股的经验证据[J].山西财经大学学报,2016,38(09):25-38.

[22]郭晓顺,贾欣欣.不同生命周期下企业支付方式对并购绩效的影响研究[J].财会月刊,2017(06):41-45.

[23]Jensen, M.C. 1986. Agency of Costs of Free CashFlow,Finance and Takeovers. American Economic Review,76 ( 2) : 323 ~ 339.

[24]MaijaWorek.Mergers and acquisitions in family businesses:current literature and future insights[J].Journal of Family Business Management,2017,7(2).

[25]ManishPopli,RadhaM.Ladkani,AjaiS.Gaur. Business group affiliation andpost-acquisition performance:Anextended resource-based view[J].Journal of Business Research,2017,81.

- 国企绩效考核工作存在的问题及对策研究

- 浅谈我国管理咨询业的现存问题及对策

- 碳关税对浙江高碳产业出口的影响

- 浅论“营改增”对建筑施工企业会计影响的三点建议

- “营改增”对企业财务管理的影响及对策探析

- 浅谈我国出口退税政策存在的问题及相关建议

- 基于灰色预测系统的西宁商品房用地供需研究

- 网络营销绩效评价指标体系的完善初探

- 自动化机械设备设计及机械制造初探

- 跨文化广告传播中的文化营销策略初探

- 论社会排斥对消费者行为的影响述评

- 关于加强新形势下医院党建工作的几点思考

- 多元文化背景下加强社会主义核心价值观学习

- 浅论思想政治工作在事业单位转型中的功能作用

- 关于加强热力公司青年员工思想教育的意见

- 如何把加强党的纪律建设落到实处

- 对加强企业政工干部队伍建设的几点思考

- 依法治国是国家长治久安的保障

- 论PPP模式与招标承揽工程

- 关于当前企业项目管理建设模式的探析

- 公路工程项目风险管理探析

- 国际工程项目商务投标策略研究

- VR时代:是虚幻还是现实

- 民族高校大学生消费行为调查分析

- 关于军队会计档案管理的若干思考

- dicers

- dices

- dice with death

- dicey

- dice²

- dice¹

- dichotomies

- dichotomy

- dicier

- diciest

- dicing

- dickensian

- dictaphone

- dictaphone™

- dictate

- dictated

- dictates

- dictateto

- dictate to sb

- dictating

- dictatingly

- dictatingmachine

- dictating maˌchine

- blood bank

- blood banks

- 自己用手做

- 自己用手刺激生殖器

- 自己用语言或行动幽默地辩解或掩饰被人嘲笑

- 自己申诉所受的冤屈,希望得到洗雪

- 自己留一手

- 自己的

- 自己的东西虽然丢了,但拾到它的人并不是外人

- 自己的举动涉及对方时的敬辞

- 自己的任务

- 自己的儿子

- 自己的刀削不了自己的把

- 自己的妻

- 自己的孩子,自己知道小名儿

- 自己的家庭世代居住的地方

- 自己的心意

- 自己的思想作风有问题,就会招致坏人的引诱

- 自己的意见

- 自己的文章,人家的婆娘

- 自己的本事

- 自己的梦自己圆

- 自己的炮仗自己放

- 自己的爱好

- 自己的牙齿还常咬着自己的舌头

- 自己的知识能力等不如别人而感到惭愧

- 自己的管辖范围