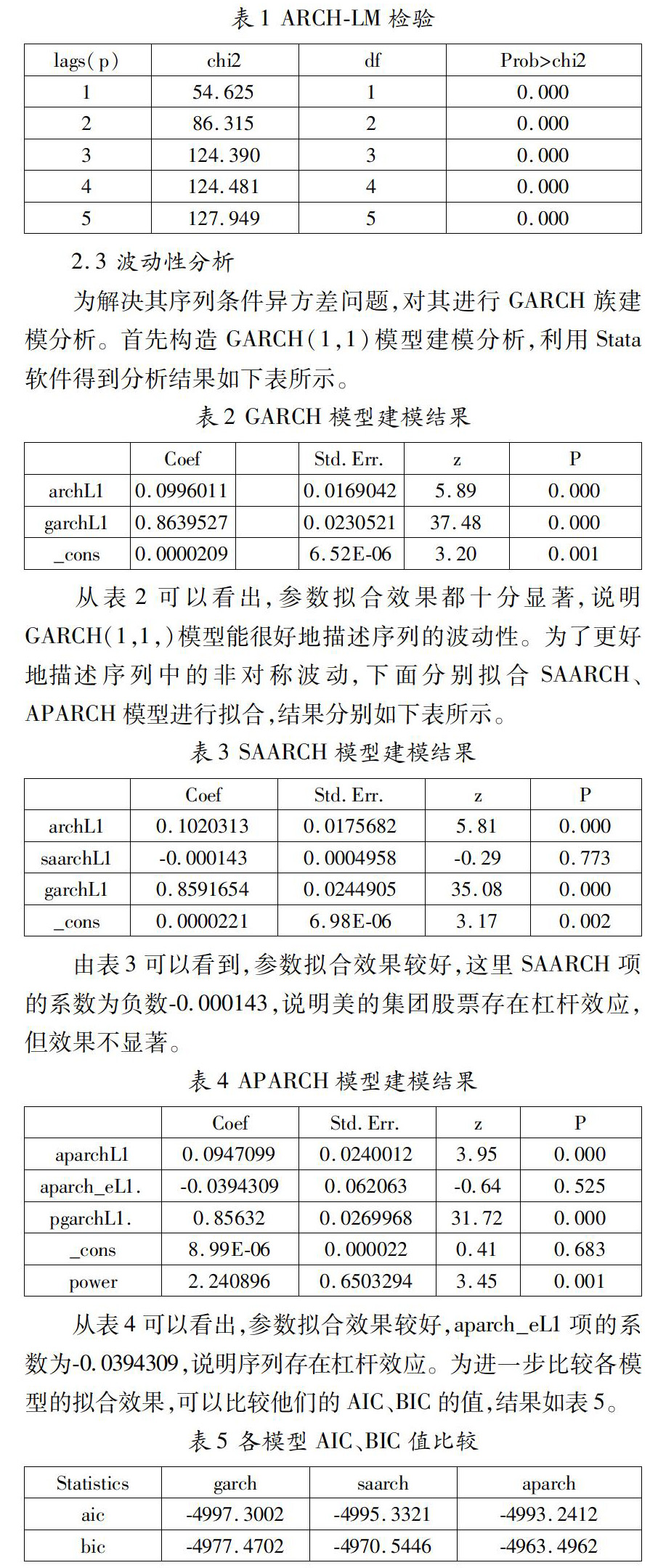

摘 要:股票价格的波动是股票市场最基本的特征之一,正常范围的波动对股市或者国家实体经济的发展是有利的,但是股价的狂涨暴跌确是对股市不利的。本文选取美的集团股票日收盘价作为研究对象,构建GARCH、SAARCH、APARCH模型对美的集团股价波动性进行分析。研究发现SAARCH模型能较好的反映美的集团股价波动的集聚性。

关键词:美的集团;股价波动性;GARCH族模型

传统的计量经济学模型里,总是假定随机扰动项为一个常数,而大量的实证研究表明这种假设并不全面,尤其是对于金融数据。金融时间序列表现出明显的波动聚集现象。针对这种情况,Engle[1]在1982年首先提出了自回归条件异方差(AutoregressiveConditionalHetero-skedasticModel,ARCH)模型,将其应用到金融时间序列的分析当中,但由于ARCH模型涉及到高阶的移动平均,其参数估计较为困难。Bollerslev[2]在1986年提出了广义自回归条件异方差(Gene-ralizedAutoregressiveConditionalHeteroskedasticModel,GARCH)模型,放松了对系数的限制。后续衍生出许多GARCH模型,例如TGARCH、EGARCH、IGARCH等。Ding[3]1993年建立了非对称幂GARCH模型,即APGARCH。丁扬恺[4](2012)利用EGARCH和GARCH-M模型研究发现深圳成指收益率波动性存在稳定和不对称性。

1 GARCH族模型简介

1.1 GARCH模型

为解决ARCH模型参数估计的困难,1986年Bollerslev提出了广义自回归条件异方差模型(GARCH)。其均值方程和方差方程公式如下:

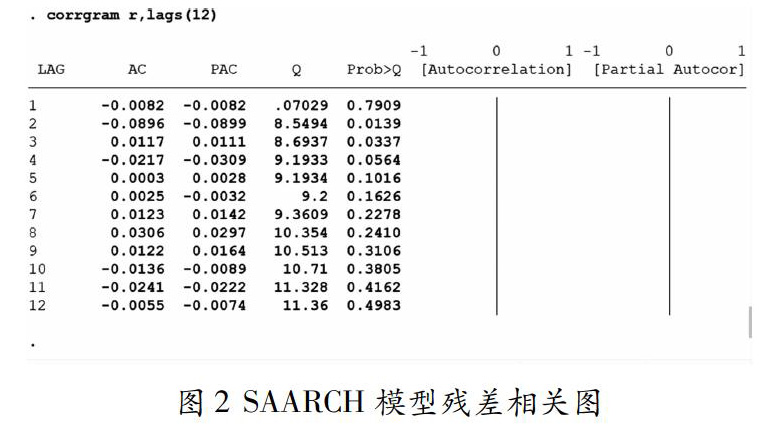

从图2可以看出,SAARCH模型的残差序列相关性非常弱,可以认为符合白噪声序列,也就是说认为该模型选择合理。

3 结语

本文通过美的集团GARCH族模型发现,金融时间序列的分布多数呈现高峰厚尾的特征,收益率波动总是出现集聚现象。此外,美的集团股票具有杠杆效应,坏消息对收益率序列波动的影响要大于好消息对收益率序列波动的影响。因此,建议金融市场需要健全信息披露制度,加强对金融市场的监管,提高投资者的素质,进而提高整个金融市场的素质,促进其理性投资从而减少负面情绪引起的股价波动。

参考文献:

[1]ENGLER.Autoregressive conditional heteroskedasticity with estimate softhe variance of U.K.inflation[J].Econometrica,1982,50(4):987-1008.

[2]BOLLERSLEVT.Generalized autoregressive conditional he-teroskedasticity[J].Journal of Econometrics,1986,31(3):307-327.

[3]DINGZ,GRANGERC,ENGLER.Along memory property of stock market return sand a new model[J].Journal of Empirical Finance,1993,1(1):83-106.

[4]丁揚恺.ARCH模型族在深圳成指中的应用[J].中南大学学报(社会科学版),2012,18(01):131-135.

[5]赵鹏举,海洋,殷燕.基于GARCH-VAR模型的创业板指数收益率波动特征比较研究[J].价值工程,2019,38(25):5-9.

[6]许舒雅,梁晓莹.基于ARIMA-GARCH模型的股票价格预测研究[J].河南教育学院学报(自然科学版),2019,28(04):20-24.

[7]徐泾.基于GARCH类模型的股票波动性研究——以沪深300指数为例[J].产业创新研究,2020(03):31-37.

[8]宋永辉,许倩.基于GARCH族模型的创业板市场波动性问题研究[J].全国流通经济,2020(06):98-99.

[9]王晟坦途.基于GARCH族模型的比亚迪股票价格波动性研究[J].价值工程,2020,39(09):280-284.

作者简介:孙丽丽(1996—),女,汉族,安徽铜陵人,硕士研究生,研究方向:金融统计。

- 靖远县盐碱地现状及改良策略

- 畜牧业可持续发展对策

- 探讨井冈山市农产品绿色生态产业研究

- 浅谈如何提升基层畜牧兽医站生猪检疫检验的工作效率

- 森林康养现状分析及问题研究

- 关于畜牧养殖的动物疾病病因及防治措施的研究

- 乡镇畜牧兽医技术推广体系中存在的问题及措施

- 对畜牧养殖动物进行疫病预防的有效途径探析

- 柞蚕场栎粉舟蛾的防治技术及难点

- 浅谈基层畜牧兽医动物防疫工作的优化策略(2)

- 农作物病虫害防治问题及解决措施研究

- 加强畜牧兽医队伍建设促进畜牧业发展

- 对草原建设和解决草畜矛盾的几点意见

- 浅议农药施用中存在的误区及合理施药的对策

- 动物疫病防控工作存在问题的探讨及对策

- 浅谈基层畜牧兽医动物防疫工作的优化策略

- 文竹鉴赏

- 浅谈生物技术在畜牧兽医领域中的应用

- 新疆且末县沙漠东南缘沙拐枣造林成活率研究

- 林业植物检疫及有害生物防控措施初探

- 苹果梨的种植技术要点

- 苏北地区葡萄高产优质栽培技术

- 浅谈蔬菜农残检测的问题及其措施

- 阜新地区设施葡萄绿色高产栽培技术

- 新型环保缓释肥料在小麦作物上的应用效果分析

- subspontaneousness

- subspontaneousnesses

- subsquadron

- subsquadrons

- substance

- substanced

- substanceless

- substance over form

- substanceoverform

- substances

- substandard

- sub-standard

- substandardization

- substandardizations

- substandardize

- substandardized

- substandardizes

- substandardizing

- substantial

- substantialities

- substantiality

- substantially

- substantialness

- substantialnesses

- substantials

- 素退

- 素酒

- 素鉴

- 素门

- 素雅

- 素雅不俗

- 素雅洁白

- 素雅的妆饰

- 素雅的美色,清幽的香气

- 素雅秀丽

- 素雅美好

- 素雉

- 素霓

- 素霰

- 素静

- 素面朝天

- 素韠

- 素音

- 素韵

- 素领

- 素飊

- 素风

- 素食

- 素食族

- 素飧