摘 要:近年来情境教学法和任务驱动教学法在高职院校会计专业课程教学中应用广泛。《审计实务》课程的理论性、综合性、实务性较强,传统审计课程的教学方法受到广大师生的摒弃。将情境教学法与任务驱动教学法联合应用于审计课程教学实践,对于改变目前 “填鸭式”的教学方式,破解审计实务课程教学难点,提高高职学生审计技能,实现理实一体化教学,是一种有益的探索。

关键词:情境教学法;任务驱动教学法;审计实务教学

《审计实务》是高职院校经济管理系会计专业的核心能力课程之一,该课程以审计业务的工作流程为导向,围绕审计能力培养,按照审计工作进阶,实施以“分层次、分模块、分项目、多元化”的工学交替的人才培养。

一、 《审计实务》传统课堂教学中存在的问题

1.理论知识较抽象,学生理解难度大。审计实务课程中的理论知识较多,有些理论概念较抽象,如“认定”“实质性程序”“重要性水平”等,传统的教学课堂中教师会花费大量时间运用讲授法阐释相关概念,但由于学生缺少实践经验和感性认知,对理论知识点掌握不到位。

2.实践课时较少,学生缺少实战机会,实训效果不理想。审计能力的培养需要充足的实训学时来强化理论知识的学习。传统教学模式下,理论教学安排的学时量大,而实训时间少,实训过程中学生的问题得不到及时解决,另外,学生缺少到企业现场审计的机会,部分审计程序无法实训,因此课程收效不佳。

3.难以开展个性化教学。传统教学模式下,教师专注讲授理论知识,加上班级人数众多,教师难以关注到每一个学生。然而学生的前修课程如《财务会计》等知识掌握程度不同,加之学生的个体差异,使得学习效果参差不齐,课堂教学中教师难以兼顾每个学生的学习情况。

二、情境教学法与任务驱动教学法联合应用下课程教学设计

近年来,情境教学法和任务驱动教学法广泛应用于高职院校会计专业课程的教学实践。情境教学法是指在教学中创设出具体生动的学习场景,从而激发学生的学习兴趣,引导学生完成教学内容的一种教学方法。只有在仿真或者真实的工作环境中完成真实的工作任务,对学生的认知系统进行全方位的刺激,才能有助于提高学生的职业操作能力,形成扎实的职业素养和职业判断能力。

1.课程教学设计

情境教学法是在教学过程中,教师有目的地引入或创设具有一定情绪色彩的、以形象为主体的生动具体的场景,以引起学生一定的态度体验,从而帮助学生理解教材,并使学生的心理机能能得到发展的教学方法[1]。

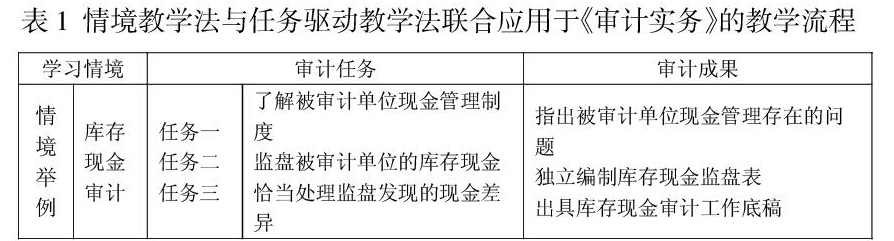

任务驱动教学法是一种在“做中学、用中学”的教学方法,在教学中,教师把教学内容设计成若干具体的任务,由学生在教师引导下完成自主学习。其主要特点是通过工作任務驱动教学进程,完成知识传授;学生学习相关知识,掌握各项技能。本文旨在以库存现金的实质性审计程序为例,探究情境教学法与任务驱动教学法在审计实务课程中的联合应用,该情境的课程教学设计如下:

2. 教学实施

本文以监盘库存现金的审计程序为例,从课前、课中、课后三个方面介绍情境教学法与任务驱动教学法在《审计实务》课程中的联合应用。

(1)课前布置学习任务。课前要求学生通过现代职教平台自主学习现金监盘实质性程序的监盘要求、监盘库存现金的步骤、监盘库存现金差异调整等相关内容。

(2)课中实施。首先导入学习情境,2019年1月10日审计项目组长派遣2名审计人员对被审计单位A公司进行库存现金清点工作,并出具库存现金审计工作底稿。要求学生分角色扮演模拟监盘现场,由4人一组,其中2名审计人员,1名A公司财务主管,1名A公司出纳员,通过情境模拟增强审计过程的趣味性,引导学生自主探究。被审计单位相关资料:经查阅A公司库存现金管理制度得知:银行核定A公司库存现金限额为5000元。经核实发现,截止2019年1月8日库存现金日记账账面金额为6270.4元,1月1-9日的现金收入为5628元,现金支出为5983元,正确无误。2018年12月31日A公司资产负债表中库存现金一项列报的金额为6901.4元。其他情境模拟资料如下:

a.保险柜内存放的资料:2018年12月20日出纳员以白条借给某职工现金500元;另有现金100元币32张,50元币23张,10元币45张,5元币96张,2元币120张,1元币160张,角币及分币96.2元。

b.2019年1月9日已经办理收款手续尚未入账的收款凭证金额700元。

c.2019年1月9日已经办理付款手续尚未入账的付款凭证金额合计424元。

d.库存现金盘点表一张

e.库存现金审计工作底稿模板一张

然后教师发布任务,学生以组为单位协作完成:

(1)阅读被审计单位相关审计资料。

(2)各小组根据审计资料,自行合理分工,确定监盘范围、盘点时间、盘点方式和参与盘点的人员。

(3)阅读审计资料,指出现金管理存在的问题并提出改进建议。

(4)结合监盘发现的库存现金差异,查明原因并作出适当调整。

(5)根据审计发现的问题,各小组出具库存现金审计工作底稿。

最后由小组内部推荐一名学生进行成果汇报,由教师结合学生表现给与点评,指出学生监盘库存现金任务中出现的错误加以纠正,重点讲解监盘要求,监盘范围和时间、监盘实质性程序等知识点,阐明本课重难点。

3. 课后知识巩固与预习。课后由教师在超星平台发布练习题,针对课堂情境模拟中学生出现的问题进行问题设计,以达到巩固课堂知识的效果。同时发布新章节知识点供学生线上预习,以更好的开展下一次教学活动。

三、结语

《审计实务》是高职院校会计专业的核心课程,本文尝试将情境模拟教学法和任务驱动教学法融合于审计实务的课堂教学中,重在提升学生的学习积极性和教学内容的趣味性,以期收到良好的教学效果。

参考文献:

[1]周园,曹晓雪.成本会计情境教学研究[J].中国管理信息化,2010(9):102-104.

[2]芮鑫.翻转课堂在高职审计实务课程教学中的应用研究[J].中外企业家,2016,(25):233-234.

[3]时军,曹晓雪.情境教学应用于《成本会计学》课程的思考[J].财会通讯,2011(3):41-42.

[4]陈香香.任务型教学法和情景教学法在高职英语课堂教学中的综合应用[J].科教导刊,2011(8):24-25.

[5] 卢燕.情境教学法在会计教学中的应用[J].陕西广播电视大学学报2013(12):6-45

作者简介:

楚卫梅(1988-),女,汉族,山东潍坊人,山东科技职业学院经济管理系助教,会计硕士,主要研究领域为财务会计、企业内部审计。

(山东科技职业学院 ?山东省潍坊市 ?261053)

- 新时代思想政治工作的机遇与挑战

- 新常态下制度治党若干问题研究述评

- 浅述法律与道德的冲突及融合

- 浅谈如何做好“两学一做”实践工作

- 收看“十九大”报告后对几种传统观念的新认识

- 浅谈事业单位思想政治工作的新常态、新动向、新方法

- 新医改背景下创新医院思想政治工作的具体举措探究

- 浅谈黑龙江督军公署机构设置与建筑风格

- 一带一路下对外务工人员工伤法律保护问题研究

- 《献给艾米丽的玫瑰》中艾米丽悲剧命运分析

- 苏南传统建筑装饰文化的传承设计研究

- 古语词“蹴踏”与方言词“出达”chū?da

- 基于”互联网+”背景下高校学生思想政治教育微载体的探索

- 产业集聚背景下湖南省高职院校开设航空物流专业的可行性研究

- 党校党建方法论探讨

- 浅谈VR在商科实训教学中的应用

- 高校赴境外飞行训练学员管理的问题及对策研究

- 文化教学与英语专业学生跨文化意识的培养

- 校外实习基地建设与管理中的困境及对策分析

- 思想政治教育与应用型本科人才培养研究

- 论生态教育在初中语文教学的渗透

- 分析大学英语精读课堂教学活动的不足与设计创新

- 高校基层工会职工之家的生态文明建设与发展刍议

- 美容专业就业现状及对策分析

- 高职院电子信息专业职业核心能力人才培养模式研究

- gum¹

- gun

- gunboat

- gunboats

- gun down

- gun-down

- gunfire

- gunfires

- gun-for

- gunless

- gunman

- gunmanship

- gunmanships

- gunmen

- gunned

- gunner

- gunners

- gunnership

- gunnerships

- gunning

- gunpoint

- gunpoints

- gunpowder

- gunpowdered

- gunpowders

- 二踢脚——一点就蹦

- 二踢脚——两想(响)

- 二踢脚上天——两头响

- 二踢脚上天——高升

- 二踢脚(爆竹的一种)上天

- 二轮

- 二辈子

- 二辉

- 二辞

- 二辰

- 二进制

- 二进宫

- 二迭纪

- 二遍苦

- 二道婚

- 二道杵

- 二道班子

- 二道贩子

- 二郎

- 二郎作相

- 二郎游五岳

- 二郎爷喝西北风——有这神瘾

- 二郎神

- 二郎神出战

- 二郎神吹笛子