汲昌霖,东北电力大学经济管理学院;刘艺宁,中国科学院东北地理与农业生态研究所。通讯作者及地址:汲昌霖,吉林省吉林市船营区长春路169号东北电力大学(新校区)经济管理学院;邮编:132012;Email:522707763@qq.com.本文系国家社会科学基金青年项目“中国p2p网络借贷行业的有效竞争及实现路径研究”(16CJY077),吉林省哲学社会科学规划基金项目“吉林省金融生态环境评价体系与优化策略研究”(2019B34)的阶段性成果。

刘艺宁

摘?要

本文使用2013—2018年我国沪深两市的A股新能源行业153家上市公司的6年非平衡面板数据,采用面板Tobit模型和面板固定效应模型实证分析了经济政策不确定性、权属性质与企业研发投入的关系。研究发现:经济政策不确定性对企业研发投入拥有正向的激励效应,较低的融资约束水平和较高的股权集中度能够促进企业的研发投入;相较于国有企业,“民营性质一类”的企业在研发过程中会更加积极地投入资源,表现为当企业绩效上升时相对显著的“技术投入再生产”行为。本文对政府在创新与高质量增长的政策、改革方向及切入点有一定的政策借鉴意义,对新能源行业的发展政策制定具有启示作用,有助于为实施创新战略提供决策的理论依据和现实参考。

关键词?经济政策不确定性?研发投入?权属性质?新能源行业

一、引言

党的十九大报告指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。诸多经验证据表明,经济持续增长的驱动力是微观主体企业的技术创新和资本积累。从早期的Schumpeter到Drucker,以及Romer的创新驱动经济增长模型中所描述的科技创新对国家长期经济增长的影响均支撑了上述观点。高效率、高质量的创新是企业实现长期发展、国家实现稳健增长的重要支撑力量。

对于经济转型的国家而言,政府是制度的供给者,也是政策的执行者,对企业发展过程中的资源配置发挥着主导作用,能够在一定程度上影响、干预或支配企业甚至一个行业的发展方向。而权属性质不同的企业呈现出与政府不同的政治距离,在政府政策信息和资源获取方面会存在差异,这些差异将可能影响企业对于创新活动的组织以及未来发展的策略。另一方面,政府对于政策环境的干预能够直接改变创新型企业所处的外部经济环境,最终会影响一个国家的长期经济增长质量。因此,企业的创新决策方向与研发投入规模会受到所处制度环境的影响,也会受企业所有权控制模式和资产属性的影响。

新能源行业作为典型的技术密集型行业,是学者研究企业研发投入与创新的标准样本。该行业目前在我国的发展尚处于成长阶段,受到国家补贴政策的扶持,近年来发展迅速。企业数量的大幅度增加同步提升了行业内部的竞争强度,其自身的融资约束以及创新动力不足也是企业发展所面临的主要问题。我国新能源行业对于外部政策环境呈现出高敏感性的基本现状,究其原因:一方面,新能源行业的研发投资属于高风险的长期投资项目,具有研发难度大、投入资金多、科技依赖程度高的特点,政策环境的波动能够对该行业的资本流动及研发意愿产生直接影响,从而带来相对较高的投资收益不确定性,相对于其他实体行业更容易受到政策变化所带来的冲击;另一方面,政策的实施过程及滞后效应都会为投资者及企业生产带来不确定性预期,影响企业的研发投入行为。因此,面对我国企业目前相对复杂的内外部环境,考虑到新能源行业样本具有的政策敏感性及“天然创新基因”,本研究以新能源行业为例,通过考察经济政策不确定性、权属性质与企业研发投入的关系,试图厘清企业研发投入的核心影响因素及作用机制,对现阶段我国企业保持高水平研发、行业保持创新动力、经济实现高质量增长具有重要指导意义。

二、文献综述与机制分析

随着近年来制度经济领域的发展,经济政策的稳定程度被诸多学者作为区域制度环境的代理变量纳入其与企业成长、经济增长关系的讨论。在宏观层面,诸多学者认为经济政策的不确定性程度对宏观经济的运行产生了负面效应。包括了其对经济周期的影响(Born?&?Pfeifer?,?2014;Villaverde?et?al.,2015)和经济复苏的阻碍(Baker?et?al.,?2012,?2016)。在对一些资产价格波动和诸多重要宏观经济变量的实证检验中(Pastor?&?Veronesi?,?2012;Kuester?et?al.,2015;黄宁和郭平,2015),都获得了相对一致性的经验证据。关于经济政策不确定性对微观企业经营行为的影响,学者们针对不同的指标进行了大量的实证研究,在经济政策不确定性与企业研发投入之间关系的探讨中一直未形成一致性结论,而是逐渐分化为两种对立的观点。

1.经济政策不确定性对企业研发投入的阻碍效应

早在20世纪80年代,Marcus(1981)发现了能源行业中政府供给政策的不确定性会导致企业研发投入活动滞后。如模糊的许可条例对废热发电技术开发的影响,清洁空气法令的不确定性对复合燃料技术应用的影响等。基于此,许多学者开展了大量关于政策不确定性与企業研发关系的研究,逐步提出了具有完整理论框架和深入理论机制的一系列观点。Bernanke(1983)根据实物期权理论指出,政策不确定性提高了企业研发投资的等待期权价值,对企业研发投资行为的抑制作用大于正常投资,阻碍了企业创新(Akey?et?al.,2016;Stokey,2016)。而这种来源于模糊政策所带来的不确定性,从长远来看,甚至会损害一国经济持续创新的动力,对于影响力高、研发强度大的产业阻碍尤为明显(Bhattacharya?et?al.,2017)。国内学者在实证研究中也获得了上述观点的经验证据,郝威亚等(2016)使用1998—2009年的中国工业企业数据验证了经济政策的不确定性会引致企业推迟研发投入决策。随着研究的不断展开,学者们开始在原有模型的基础上加入一些可能对企业研发投入产生影响的维度,包括企业的政治关联、政府补贴、融资约束、权属性质等,发现这种阻碍效应仍然显著存在(Wang?et?al.,2017;张倩肖等,?2018;赵萌等,2020)。政策的模糊性削弱了企业政治资源可能获得的信息效应,使企业面临更强的融资约束,抑制技术创新。基于上述理论,本文提出研究假设:

H1:经济政策不确定性对企业研发投入具有负向的阻碍效应。

2.经济政策不确定性对企业研发投入的激励效应

对于不确定性领域的研究,Knight(1921)的系统研究具有代表性和奠基性。他探讨了不确定性、风险和利润之间的关系,认为不确定性是企业盈利与发展的重要因素,任何一种波动都是企业获利的基础,企业家预测波动或者回避不确定性是没有意义的。因此,如果企业拥有者具备企业家精神,经济政策不确定性的存在会促进企业增加研发投入或者使企业的相关创新决策产生更高的一致性。这种促进作用在Bloom(2007)的研究中被诠释为激励效应和选择效应,他的研究结论也显示经济政策不确定性对宏观层面的生产效率、企业投资、就业等会产生短期负面效应。Atanassov等(2015)以选举带来的政治影响作为政策供给外生变化的代理变量,在样本中,选举竞争越为激烈的年份里,企业研发投入受到政策不确定性的正向影响越大,证实了政策不确定性对企业研发的促进作用。基于上述理论,本文提出假设:

H2:经济政策不确定性对企业研发投入具有正向的激励效应。

考虑到企业权属性质的差异,过往文献表明,拥有更为丰富政治资源的企业在政府政策和重要信息获取方面会获得更多的便利,而这些便利可能会使企业更有能力去组织研发投入活动(Hillman?et?al.,1999;Siegel?and?Roe,2008)。也有学者得到了反向结论,即存在经济政策不确定性的背景下,政治资源丰富的企业创新会受到阻碍,表现为创新效率的下降(陈德球等,2016),袁建国等(2015)将其称之为政治资源的诅咒效应。我们可以想见,国有企业由于存在天然的权属性质优势,拥有更好的政治资源禀赋;但相对于民营企业而言,其缺乏主动竞争的意愿和危机意识,在面对较为复杂的外部政策环境时,往往会稳字当头,寻找更为牢靠的发展路径。随着研究的深入,有学者通过构建随机动态优化模型证实了经济政策不确定性具有敦促企业通过研发活动谋求自我发展的效应(孟庆斌和师倩,2017),也有学者将这种作用称为“抢占效应”,即当企业受到政策不确定性冲击时,拥有较好资源禀赋,即具有更高生产率、融资能力、政治关联程度以及处于更强知识产权保护地区的企业会更多地增加研发集约边际,通过增加研发投入的方式促进企业成长(郭平,2016)。基于上述理论,本文提出假设:

H3:考虑到经济政策不确定性的影响,国有企业的资源禀赋能够保证其在研发投入中有更稳定的表现。

H4:在面对经济政策不确定性时,民营企业的企业家精神及生存危机意识能够使其在研发投入中拥有更好的表现。

本研究集中考察新能源企业在外部经济政策环境存在不确定性的前提下对创新层面中研发投入的影响。同时,将不同权属性质企业所面临的资源和信息差异纳入二者关系的考察。通过实证检验,本研究的贡献在于:第一,通过实证检验,对于政策不确定性对企业研发投入所可能产生的激励效应和阻碍效应进行考察,验证了经济政策不确定性对我国现阶段企业的创新活动具有正向激励效应;第二,丰富了制度与创新相关领域的情境研究,对影响企业研发投入的权属性质、融资约束程度、企业绩效、政府补贴等指标进行系统的实证检验,梳理并明确企业研发投入的重要影响因素;第三,本研究基于新能源企业对于创新的刚性需求,通过高信度样本巩固了过往结论的稳定性,为新能源行业发展的政策制定提供启示,为引导创新型企业发展、高质量经济增长提供政府决策层面的微观理论支持。

三、研究设计

(一)变量界定

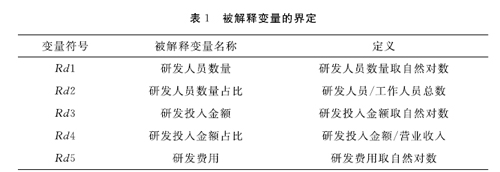

1.被解释变量

对企业研发投入的衡量,本文采用的指标如表1所示。表中包含了过往对于企业研发投入的常用代理变量,包括研发投入金额、研发投入金额占营业收入比例以及研发费用(上述数據从样本企业年报中手工获取),补充了部分来自国泰安和东方财富网的数据。在此基础上,本文加入了能够决定企业研发产出的人力资本维度,以对企业的研发投入问题进行更全面的实证检验。

2.解释变量

(1)经济政策不确定性指数(EPU)。采用Baker等基于对《南华早报》文章的关键词搜索编制的中国经济政策不确定性指数。本文截取该指数?2013-2018年的六年数据,在使用该指数时,采用算数平均方法将月度数据转化为年度数据。

(2)企业权属性质(Nature)。企业的研发投资是一种回收周期长、资金投入大、未来盈利不确定性较高的创新性行为。因此,该策略执行的过程要面临较高的政策风险和行业风险。考虑到国有企业相较于民营企业具有更高的信息与政策的获取能力和解读能力,因此,具有国有属性的企业的研发投入可能与民营企业存在差异。本文将国有企业及国有控股占比超过40%的其他类型企业归为“国有性质一类”,其权属性质虚拟变量取值为1。将“私人控股”“港澳台控股”“外商控股”以及其他企业归为“民营性质一类”,取值为0。

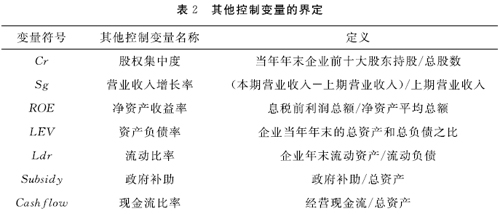

3.控制变量

融资约束(SA):本研究采用SA指数来计算企业融资约束程度(Hadlock?and?Pierce,2010)

SA指数是根据Hadlock&Pierce(2010)提出的企业融资约束程度,计算公式为SA=-0.737*Size+?0.043*Size^2?-0.040*Age。在该式中,Size是用企业实际总资产的对数值表示的企业规模,Age是企业年龄,指样本观测年度与企业上市年度的差额。SA指数计算所得的数值越大,表示企业的融资约束越小。。相对于另外两个常用的融资约束代理变量KZ

KZ指数是Almeida?等(2004)构造的融资约束指数,以五个表征融资约束的变量,采用有序逻辑回归构建的综合指数,用于衡量企业的融资现状。KZ指数越大,意味着上市公司面临的融资约束程度越高,其融资压力越大。指数和WW

WW指数是一种考虑了企业自身的财务特征及外部行业特征的指标,由White和Wu?(2006)给出,该数值越大,表示企业融资约束程度越高。指数,SA指数的优势在于其构建指标具有更强的外生性,能够相对简洁、客观、直接地反映企业的融资约束现状。KZ指数在计算过程中需要使用有序逻辑回归,过程复杂且在回归过程中容易使最终的估计结果偏离真实,以最终所获得的指数进行实证研究可能影响实证结论的准确性。WW指数使用广义矩估计(GMM)方法进行估计,不但存在与KZ指数类似的问题,其在具体指标数据的获取中相对更为复杂,部分数据的获取存在较大难度,影响最终指数计算的科学性和可靠性。

(二)数据来源与变量的描述性统计

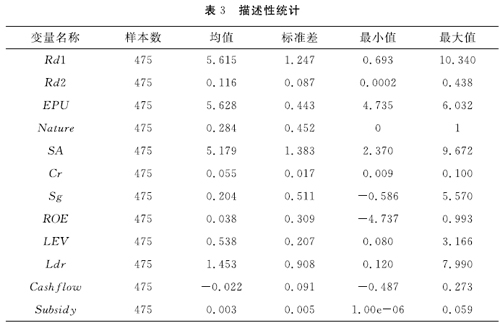

本文所使用的数据是2013—2018年我国沪深两市的A股新能源行业153家上市公司的6年非平衡面板数据。样本数据来自国泰安数据库、东方财富网,部分数据通过手工抓取年报整理获得。由于使用不同被解释变量对应了不同的样本数量,受篇幅所限,此处仅汇报以Rd1、Rd2为被解释变量的描述性统计。

(三)计量模型设定

根据微观经济学市场失灵理论,由于技术创新的外部性与溢出效应,导致企业进行技术创新的私人收益不等于其社会收益,这种技术创新投入的市场失灵会使得企业技术创新投入水平总是会低于社会最优投入水平。因此,企业的研发投入数量与研发行为的决策往往与外部政策环境密切关联。对处于当前经济转轨阶段的中国企业而言,技术创新基于其高投入、高风险及周期长的特征,进一步加剧了资金供需双方的信息不对称程度,致使企业研发投入将承受更为显著的外部政策环境影响。

关于内生性问题。本文讨论的核心变量是经济政策不确定性、权属性质和企业研发投入的关系。在以企业研发投入作为被解释变量的模型中,当讨论其与经济政策不确定性的关系时,企业研发投入是企业创新行为、意愿及决策的表达,其驱动力来自企业内部的微观层面。而经济政策不确定性指数是基于关键词搜索所编制的一种反映外部宏观环境变量的指标。从经济学逻辑来看,经济政策不确定性对于企业研发投入仅具有单向的因果逻辑。企业研发投入无法对一个经济体的政策环境格局造成扰动,其对经济政策不确定性指数不具有解释力。因此,二者不存在互为因果的关系。权属性质的形成来源于企业国有资产的比重,这一点同样不受企业研发投入的影响,因此,与经济政策不确定性指数也不具有互为因果的关系。也就是说,本文的实证模型在不作内生性处理的情况下,几乎不影响参数估计的一致性。为了验证上述分析,笔者作了被解释变量滞后一期的实证检验。通过对比发现,核心解释变量的回归结果显著性几乎没有改变,验证了上述我们对内生性情况的分析。

为更充分地利用样本数据,保证回归结论的可靠性,本文基于不同的被解释变量,分别采用面板Tobit模型和面板固定效应模型进行实证检验,具体模型如下。

1.面板Tobit模型(研发人员数量占比、研发投入金额占比)

使用研发人员数量占比和研发投入金额占营业收入比例为被解释变量时,由于其数值介于(0,1)之间且存在一定数量的零值,因此本文运用面板Tobit模型进行分析,左边截取点设为0,有下式:

式中,i表示企业;t表示年份;ηi是企业固定效应;λt是年份固定效应;εi,t是随机扰动项。

2.面板固定效应模型(研发人员数量、研发投入金额、研发费用、开发支出)

将研发人员数量、研发投入金额、研发费用作为被解释变量分别建立面板固定效应模型,将开发支出作为被解释变量进行稳健型分析。计量方程式如下:

四、实证研究与分析

从本文5个被解释变量的总体实证结果来看,经济政策不确定性的代理变量(EPU)均与企业的研发投入呈现显著的正相关关系,支持了激励效应理论。究其原因:经济政策不确定性本身也意味著一定程度的信息不对称,企业在面对这种信息获取困境时,往往会通过加大研发投入来降低企业决策的模糊预期,向员工传递更清晰的发展策略信息;另一方面,对于新能源一类以创新为发展核心驱动力的企业而言,在面对因经济政策不确定产生的市场风险时,会通过研发投入的增加来提升、巩固自身的技术优势以锁定市场份额,保持并提高企业的市场势力。因此,经济政策不确定性对企业创新具有正向的激励效应,支持了假设2。

本文考察了企业权属性质对研发投入的影响。回归结果显示,Rd1、Rd3、Rd5不显著,本文将在后面的回归中按企业权属性质分组进行讨论。研发人员数量占比Rd2和研发投入金额占比Rd4(表4)两个被解释变量能够显著被企业权属性质(Nature)干预,所有回归系数均为负值,说明当企业为“国有性质一类”时,企业的研发投入力度较小,换言之,“民营性质一类”的企业在研发过程中会投入相对较多的资源。其原因在这些年的中国企业发展历程中显而易见,民营企业相较于国有企业在社会资源获取中存在一定程度的差异性,包括行业关键信息获取、政府的补贴与支持、融资渠道及成本等多方面的劣势使得民营企业想要在存续期有所作为,必须要通过先进技术来降低生产成本、扩大市场份额以及获取短期的超额利润,为自身发展谋求更广阔和长远的发展空间和时间。因此,在面对经济政策不确定性时,民营企业的企业家精神及生存危机意识能够使其在研发投入中拥有更好的表现,假设4得到了验证。

在企业权属性质系数不显著的变量中,本文亦通过面板固定效应模型按企业权属性质分组对样本企业中的研发人员数量Rd1、研发投入金额Rd3以及研发费用Rd5等研发投入的传统代理变量进行了实证检验。近年来,高新技术企业的人才竞争日趋白热化,对于高层次人才的引进和使用很大程度上能够影响企业未来在同业技术竞争中的地位,技术人员的人力资本水平已经被认为是衡量一个企业研发投入的重要代理变量。企业的研发投入金额和研发费用是企业主观研发投入和创新意愿的直接体现。因此,通过面板固定效应模型对上述三个被解释变量与政策不确定性的关系进行检验,能够比较全面地估计企业研发投入的整体水平。

在5组被解释变量的回歸结论中,我们可以从控制变量获得如下结论:企业的融资约束(SA)回归系数为正,说明较小的融资约束能够对企业的研发人员数量、研发投入金额以及研发费用产生正向作用,但是对“国有性质一类”企业的研发投入金额未产生显著的正向作用。可能的原因在于国有企业的研发决策并不受限于自己短期的融资水平,丰富的融资渠道和宽松的融资环境为一些大型央企、国企带来的“无限血量”使他们在研发决策中更加游刃有余,也从侧面反映了融资约束对于国有、民营企业在创新决策导向的影响力。回归模型中股权集中度(Cr)变量的回归系数显著为正,说明较为集中的股权有利于企业在发展的关键时期作出果断决策,对于类似研发投入这种具备风险的企业战略性决策,较为集中的股权更能提升决策效率。在企业的绩效(ROE)变量的回归系数中,我们能够发现,当被解释变量为研发人员数量时,国有性质一类的企业实证结果为负相关,而在“民营性质一类”的企业样本中回归结果为正相关。说明在人才战略上,相较于国有企业,民营企业在取得较好绩效时更能促进人才引进的策略推进,更具有长视的人才战略意识。当被解释变量为研发投入金额时,仅在民营性质一类企业的样本中获得了显著的回归系数,说明国有企业的研发投入金额与绩效并无关联,而在民营企业中会存在比较明显的“技术投入再生产”行为。而政府补助变量只在极少数的回归结果中显著,其原因可能来自政府的补贴能力逐年下降以及这些补助占企业自身资产的比例微不足道,使得企业对补贴的依赖日渐减少。

为了更为清晰地考察变量之间的关系,在研究中引入了交叉项,以反映一些关键变量对于企业研发投入的共同作用。回归结果显示,它们之中的回归系数取得显著地与之前的分析保持了一致性。其中,EPU*Subsidy在各自变量回归系数分别为正,而交叉项出现了显著负相关,一种可能的解释是,一些企业在取得大量政府补助后同时面对了较高的经济政策不确定性,可能会发生研发投入的滞后,导致当期的研发投入并没有获得相应的提升。

五、稳定性检验

为了考察上述结论的稳健性,本文以企业的开发支出为被解释变量,对上述结论进行再次检验。与研发费用相比,开发支出是指符合资本化条件的开发阶段的支出。在会计处理上,未达到预定用途时开发支出科目有余额,达到预定用途时,一次性结转到无形资产科目。开发支出也是表内除了研发投入以外最能反映企业研发的可获取数据,因此,本研究选择开发支出作为变量来考察前述结论的稳定性。以开发支出为被解释变量的面板固定相应模型回归结果显示,虽然显著程度有所降低,但整体核心解释变量和控制变量与之前回归得到了相同的结果。

六、结论与政策建议

本文通过我国新能源行业153家上市公司的6年非平衡面板数据,实证检验了经济政策不确定性、企业权属性质以及其他一些重要相关影响因素对企业研发投入的影响,得出如下结论:经济政策不确定性对研发投入拥有正向的激励效应;相较于国有企业,“民营性质一类”的企业在研发过程中会有更积极的表现,投入更多的资源;较低的融资约束水平和较高的股权集中度能够对企业的研发投入产生正向作用;企业绩效对国有企业的研发投入并无显著的激励效应,但在民营企业中会存在比较明显的“技术投入再生产”行为。

我国经济正处于需要创新驱动的“新常态”,企业的发展已经由政府扶持过渡到市场主导阶段。因此,政府应当减少对企业的直接干预,强化市场在资源配置中的决定性作用,让无形之手推动技术创新,使其在良性竞争中发展壮大。另一方面,由于经济政策不确定性对企业研发投入存在激励效应和选择效应,地方政府及相关部门可以放开顾虑,适时适地地调整政策供给,在鼓励企业创新的基础上通过选择效应淘汰落后产能(顾夏铭等,2018),保留更多的创新型企业。同时,通过高质量的经济政策和行政手段不断完善制度环境,使经济政策与制度环境良性互动,实现稳定政策供给与良好制度环境的互为内生,促进企业将更多的精力和资源投入内在能力的提升上,建设企业不断创新、产业不断优化、经济高质量增长的长效机制。

参考文献:

[1]陈德球,金雅玲,董志勇.?政策不确定性、政治关联与企业创新效率[J].?南开管理评论,2016,19(04).

[2]顾夏铭,陈勇民,潘士远.?经济政策不确定性与创新——基于我国上市公司的实证分析[J].?经济研究,2018,53(2).

[3]郭平.?政策不确定性与企业研发投资:“延迟效应”还是“抢占效应”——基于世界银行中国企业调查数据的分析[J].?山西财经大学学报,2016,38(10).

[4]郝威亚,魏玮,温军.?经济政策不确定性如何影响企业创新?——实物期权理论作用机制的视角[J].?经济管理,2016,38(10).

[5]黄宁,郭平.?经济政策不确定性对宏观经济的影响及其区域差异——基于省级面板数据的PVAR模型分析[J].?财经科学,2015(6).

[6]李端生,?王晓燕.?高管团队异质性、激励机制与企业研发投资行为——来自创业板上市公司的经验数据[J].?经济问题,?2019(2):5868.

[7]孟庆斌,师倩.?宏观经济政策不确定性对企业研发的影响:理论与经验研究[J].世界经济,2017,40(9).

[8]袁建国,后青松,程晨.?企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(01).

[9]张倩肖,冯雷.?宏观经济政策不确定性与企业技术创新——基于我国上市公司的经验证据[J].?当代经济科学,2018,40(04).

[10]赵萌,葉莉,范红辉.?经济政策不确定性与制造业企业创新——融资约束的中介效应研究[J].?华东经济管理,2020(01).

[11]Akey?P,?Lewwllen?S.?Policy?Uncertainty,?Political?Capital,?and?Firm?RiskTaking[J].?Social?Science?Electronic?Publishing.?2016(1).

[12]Atanassov?J,?Julio?B,?Leng?T.?The?Bright?Side?of?Political?Uncertainty:?The?Case?of?R&D[J].?Social?Science?Electronic?Publishing,?2016(1).

[13]Baker?S,?Bloom?N,?Davis?S?J.?Has?Economic?Policy?Uncertainty?Hampered?the?Recovery?[R].?BFI?Working?Paper?Series?No.2012003,2012.

[14]Baker?S?R,?Bloom?N,?Davis?S?J.?Measuring?Economic?Policy?Uncertainty[J].?The?Quarterly?Journal?of?Economics,2016,131(4).

[15]Bernanke?B?S.?Irreversibility,Uncertainty?and?Cyclical?Investment[J].Quarterly?journal?of?economics,1983,98(1).

[16]Bhattacharya?U,?Hsu?P?H,?Tian?X,?et?al.?What?Affects?Innovation?More:?Policy?or?Policy?Uncertainty?[J].?Journal?of?Financial?and?Quantitative?Analysis,?2017,?52?(5).

[17]Bloom?N.?Uncertainty?and?the?Dynamics?of?R&D[J].?American?Economic?Review,?2007,97(2).

[18]Born?B,?Pfeifer?J.?Policy?Risk?and?the?Business?Cycle[J].?Journal?of?Monetary?Economics,?2014,68(7).

[19]FernándezVillaverde?J,?GuerrónQuintana?P,?Kuester?K,?et?al.?Fiscal?Volatility?Shocks?and?Economic?Activity[J].?American?Economic?Review,?2015,?105?(11).

[20]Hillman?A?J,?Zardkoohi?A,?Bierman?L.?Corporate?Political?Strategies?and?Firm?Performance:?Indications?of?Firmpecific?Benefits?from?Personal?Service?in?the?U.S.?Government[J].?Strategic?Management?Journal,1999,20(1).

[21]Marcus?A?A.?Policy?Uncertainty?and?Technological?Innovation[J].?Academy?of?Management?Review,?1981,6(3).

[22]Pastor?L,?Veronesi?P.?Uncertainty?about?Government?Policy?and?Stock?Prices[J].?The?Journal?of?Finance,2012,67(4).

[23]Stokey?N.?WaitandSee:?Investment?Options?under?Policy?Uncertainty[J].?Review?of?Economic?Dynamics,?2016(21).

[24]Villaverde?J?F,?P?G?Quintana,?K?Kuester?and?J?R?Ramírez.?Fiscal?Volatility?Shocks?and?Economic?Activity[J].?American?Economic?Review,?2015,105(11).

[25]Wang?Y,?Wei?Y,?Song?F?M.?Uncertainty?and?Corporate?R&D?Investment:?Evidence?from?Chinese?Listed?Firms[J].?International?Review?of?Economics?&?Finance,?2017,47(1).

(責任编辑:彭琳)

- 五灵丸联合丁二磺酸腺苷蛋氨酸对ICP患者肝功能及妊娠结局的影响

- 中西医结合治疗冠心病临床疗效及生活质量的影响探究

- 中西医结合治疗甲状腺功能亢进症的临床应用意义

- 中西医结合治疗痰瘀型高脂血症的疗效观察

- 开展名老中藏医药专家学术经验继承工作的实践与体会

- 人工智能—中医药传承创新的变道超车

- 苏子降气汤加减治疗急性加重期慢阻肺的疗效观察

- 偏头痛的中医内科治疗临床分析

- 龙江韩氏妇科诊治围绝经期抑郁临床经验

- 中药穴位贴敷治疗寒湿凝滞型痛经的临床观察

- 中医辨证治疗老年脑动脉粥样硬化性眩晕60例

- 择时穴位贴敷对腹腔镜子宫肌瘤剔除术后腹胀的疗效观察

- 探讨藏医药浴方案治疗膝骨关节炎的疗效

- 毫火针联合颈痹康颗粒治疗颈肩综合征的临床观察

- 子午流注理论指导心脉通贴散穴位贴敷联合耳穴贴压在阴虚阳亢型高血压的临床研究

- 肖海涛教授运用中医药治疗多发性骨髓瘤的临床经验

- 董湘玉论治不寐经验

- 浅析基于“金水相生法”治疗慢阻肺稳定期肺肾气虚证

- 胎儿超声三血管和三血管气管切面在心脏大血管畸形筛查中的应用

- 肝硬化疾病诊断中的生化检验项目临床效果评价

- 磁共振成像(MRI)平扫常规序列并结合扩散加权成像(DWI)在宫颈癌(CC)分期中的应用价值

- 1.5T与3.0T核磁共振对腕关节软组织损伤影像诊断探讨

- CT、MRI在结核性脑膜炎诊断中的应用价值分析

- 多层螺旋CT增强扫描与HRCT在周围型小肺癌中的价值与影像学征象分析

- 老年冠心病患者的动态心电图检查对诊断心肌缺血及心律失常的应用价值分析

- bishophood

- bishoping

- bishopless

- bishoplike

- bishoply

- bishops

- bison

- bisons

- bi-son's

- bisontine

- bistro

- bistros

- bit

- bitable, biteable

- bit all right

- bit by bit

- bitch

- bitch about

- bitched

- bitches

- bitchier

- bitchiest

- bitchily

- bitchiness

- bitchinesses

- 钻石婚

- 钻研

- 钻研书本知识

- 钻研体味

- 钻研学业

- 钻研并阅读

- 钻研异端邪说

- 钻研揣摩

- 钻研故纸

- 钻研文字

- 钻研文字,琢磨词句

- 钻研某一门学问

- 钻研玄妙之理

- 钻研琢摩

- 钻研穷究

- 钻研艰深精妙的学问

- 钻研进修

- 钻砺

- 钻砺过分,神疲气衰

- 钻磨

- 钻科

- 钻穴

- 钻穴逾垣

- 钻穴逾墙

- 钻穴逾隙