毛萍 高志 汪雯怡

摘 要:银行作为地方债务最大的承销商和投资者,一旦地方债务发生违约,将会面临投资难以收回的风险,继而引发流动性风险。在理论分析的基础上,以2009—2017年7省市的面板数据为样本,利用PVAR模型,实证分析了地方债务增长与商业银行流动性风险之间的动态关系。结果表明,地方债务的增长对银行业流动性风险增加具有滞后效应,而且财政政策对控制地方债务增长的影响是短期的,需要加大控制力度,建立长期有效的监管体系。

关键词:地方债务;流动性风险;PVAR模型

文章编号:1004-7026(2019)14-0138-04? ? ? ? ?中国图书分类号:F832.33 ? ? ? ? 文献标志码:A

1? 研究背景

截至2018年末,地方债务余额为18.07万亿元,加上中央政府债务余额14.96万亿元,我国政府债务余额为33.03万亿元,按照国家统计局公布的GDP初步核算数据计算,政府债务的负债率(债务余额/GDP)为37%,2018年地方政府债务率为76.6%,低于国际通用的100%~120%的警戒标准。虽然表面上债务率低,且整体风险处于可控范围内,但实际上存在地方政府通过地方融资平台或地方国有企业进行违规举债的现象。尽管有规定指出:“明确政府和企业的责任,政府债务不得通过企业举借,企业债务不得推给政府偿还,切实做到谁借谁还、风险自担”,但这些隐性债务最终还是地方政府对其具有担保和救助责任。

2? 文献综述

谢思全和白艳娟(2013)[3]通过构建地方政府与商业银行双冲动模型解释了在投资冲动和城市化的目标下,融资平台以土地为抵押获得银行贷款。在地方政府和银行的双重冲击下,土地价格升高,融资平台进一步获得银行贷款,如此循环形成越来越大的“信贷-债务”泡沫。高跃光(2017)[4]认为,当地方政府发生债务违约时,由于资金流动性不足引发银行资产流动性和信贷流动性风险,通过空间计量模型,验证了地方政府债务对银行的资产和负债流动性都存在抑制作用,且地方政府債务不仅会对本地区银行的资产流动性产生抑制作用,还会影响其他地区银行的流动性。熊琛和金昊(2018)[5]基于非线性 DSGE 模型构建政府债务风险与金融部门风险的“双螺旋”结构,即地方政府债务风险与金融部门风险相互强化,地方政府债务违约风险提高了金融风险并向实体经济部门传导,而金融部门风险通过直接的资产负债渠道和间接的一般均衡效应渠道向地方政府债务风险传导。

国内现有的研究从不同角度对政府与银行的借贷动机、地方债务对银行风险的影响及传导机制都作出了说明,但仍存在一定的问题。除熊琛外,大部分的学者都只研究了地方债务对银行的单向影响,且都局限于当期的影响。通过建立PVAR模型,探讨各变量间的双向变量关系及内在作用机制,并利用脉冲响应分析各变量之间的冲击效应。

3? 理论分析

3.1? 地方债的借贷动机

3.1.1? 地方政府

分税制改革后,地方政府获取的财政收入减少,同时又面临经济建设难题。应对国际经济危机的需要、以经济增长作为官员政绩考核的机制等都成为政府借款的动机。政府作为国家信用的代表,有天然的信用优势,同时与银行又存在特殊的政治关系和经济关系,使得政府的借款行为有条件实现。

3.1.2? 银行

地方债务因为有政府担保和最后的债务兜底,与企业债和公司债相比,风险更小,所以银行更倾向于向地方政府提供借贷和购买政府债券。而且银行在政治经济上都受到地方政府的影响,甚至在一定程度上从属于地方政府,对政府贷款的风险控制较为宽松。同时,为了在银行业激烈的竞争中占据优势和满足一些经营指标,银行有向地方政府提供贷款的动机。

3.2? 风险传导路径

综合地方债的借贷动机和现存特点,可以得知地方债在政府扩张的前提下发生,依托土地财政和政府信用,以土地出让收入、土地相关税费、未来土地升值预期为还款保障,地方融资平台的还款能力与地价、房价紧密相连,也依赖于中央政府的土地调控政策。如果中央政府的土地调控政策发生改变、房价受到严格控制,将会影响地方政府以及地方融资平台的还款能力,并且在借贷过程中存在着期限错配、项目经营不善、信息不对称、违规担保等问题,地方债务往往伴随巨大的偿还风险。以地方债务风险存在但还未发生作为研究前提,列出风险传导路径如下,见图1。对传导路径的分析可进一步分两类进行详细讨论。

3.2.1? 借贷过程中存在的问题对商业银行流动性风险的影响

信息不对称及违规操作。孙婧(2013)[6]认为,一方面,由于中央政府缺乏地方投资项目和居民的公共品需求等信息,可能为了使投资项目和借款申请顺利通过,选择最容易受中央青睐的项目,以及一些直接效益明显、周期较短的项目,而不是根据投资回报和项目风险进行选择。另一方面,地方政府对中央政府的隐蔽行为存在道德风险问题,地方官员为了追求政绩与晋升,在忽略债务偿还后果的情况下,最大可能进行债务扩张,最终可能造成地方政府债务风险。由于地方政府融资渠道日益多元化,风险监控难度日益加大,难以监测平台贷款资金流向,因此各地的违规担保现象多发。

期限错配。地方借债主要用于固定资产投资,资金回收期长,短期经济效益不明显,长期回报率低,甚至在经营不善时产生亏损。2013年地方政府债务审计报告显示,中国地方政府债务资金主要来自商业银行贷款,偿债期限多数在3年以下。唐云锋和刘清杰(2018)认为,债务资金多为短期银行借款,同时资金的投向多是回报周期长的基础设施,这就会产生偿还周期与投资收益期限不匹配的问题,使地方政府面临偿还风险。目前,现金流不足成为普遍现象,当地方债务偿债期集中到来,如果地方财政出现支付困难,地方商业银行将同时面临流动性风险。

3.2.2? 土地财政对商业银行流动性风险的影响

分税制实施后,地方财政收入不断下降,土地作为地方政府最优质的垄断资源为其所用,以获取预算收入,使土地财政不断发展。地方政府在筹集资金时,往往通过融资平台以土地抵押获取贷款,或者以土地收入作为担保发行城投债。地方政府筹集到资金后,用于新的征地费用、以注资形式支持融资平台发展和改善已征地的基础设施等。

地价和房价下跌。在地方政府依靠土地获得借款的过程中,地价和房价是影响每一个环节的核心变量。当地价和房价下跌时,政府难以偿还原有的贷款,且无法进一步征地和拉升地价,如果政府在还款能力下降的情况下继续扩大债务,将形成恶性循环。同时,房地产商的经营也会受到影响,借款稳定性将出现问题。商业银行的流动性将从政府和房地产商两方面受到影响。

地价和房价上涨。谢思全(2013)[3]认为,在地价和房价上涨的情况下,地方政府通过借款、建设、获利、还款和再借款的循环,获取的收益不断增加,借款也不断增加。同时,商业银行也能从扩大的贷款中分享到土地收益,有进一步放贷的愿望。在二者的双重作用下,土地价格越推越高,债务总量越来越大,将形成建立在土地预期增值之上的,越来越大的“信贷-债务”泡沫。一旦泡沫发生破裂,资金链就会断裂,从而影响商业银行的流动性和经营安全。

4? 计量模型和变量数据的选取

由于地方银行的流动性以及地方债务总量之间存在相互影响关系,是一组内生变量,因此适合采用PVAR(面板向量自回归)模型进行研究。PVAR针对面板数据引入个体固定效应,考虑了各省份数据之间的异质性,从而提高了估计结果的可信度。

yi,t=αj yi,t-j +βi+γi+ei,t? ? ? ? ? ? ? ? (1)

yit为二维列向量(TOTit,RATit)。其中TOTit为各省份的债务总额增长率,RATit是各省份银行业流动比率。i表示省份,t表示时间,p是滞后阶数。αj是滞后项系数矩阵。βi是个体效应向量,γi是时间效应向量,ei,t是随机扰动误差项量。

债务总额TOit统计口径为各省发行的一般债券、专项债券、城投债券的总和,随着债务置换措施的逐步落实,将银行的高息短期贷款置换为长期市政债,城投公司借入的城投债置换为地方政府专项债券,未来地方政府债券将逐渐成为地方政府融资的主要方式。由于地方债务具有举债主体多样化、举债规模大、隐蔽性强、难以统计等特点,因此选取了更易统计的地方政府债券和城投债券作为地方政府债券总量。

TOTi,t=(TOi,t-TOi,t-1/TOi,t-1? ? ? ? ? ? ? ? ? ?(2)

当出现大规模债务违约现象时,银行的资产流动性将会降低,可能引发流动性风险。翟光宇(2013)[9]论证了存贷比对于金融稳定性(流动性)的效应分析是有效的,所以用各省银行业的存贷款比率(RATit)衡量地方银行业的流动性风险,RATit=省贷款总额/省存款总额。以上数据来源于WIND数据库、中国人民银行。由此建立了2009—2017年东部7省市(安徽省、山东省、江苏省、浙江省、福建省、江西省、上海市)的面板数据。

5? 实证结果与经济解释

5.1? 平稳性检验

在建立面板数据自回归(PVAR)模型之前,为确保数据的平稳性,避免出现伪回归现象,对原始数据进行检验。检验得出的序列不平稳,在对数据进行了一阶差分处理后,数据通过了ADF检验。

5.2? 模型最优滞后阶数选取

论文使用了PVAR2程序包,对2009—2017年相关数据进行了1~5阶的滞后阶数估计实验,根据AIC、BIC、HQIC准则,确定滞后阶数为3阶。

构建PVAR模型的一般等式。

yi,t=α1yi,t-1+α2yi,t-2+α3yi,t-3+βi+γi+ei,t? ? ? ? (3)

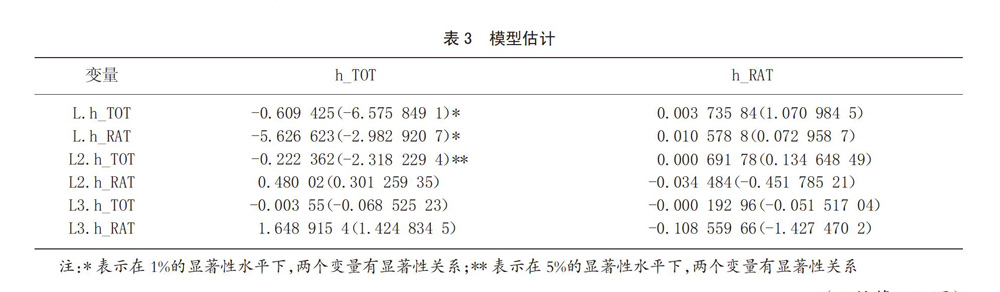

5.3? 模型估計

对包括(TAT,RAT)的双变量2阶PVAR模型进行回归,分析地方债务总量的增长率与商业银行存贷款率(流动风险)的相互关系。估计结果如表3所示,其中h_TOT,h_RAT分别表示地方债务总量的增长率与商业银行存贷款率经过“向前均值差分法”去除个体效应的序列,L1、L2、L3分别表示原始变量对应的滞后1期、滞后2期和滞后3期变量。

5.4? 脉冲响应分析

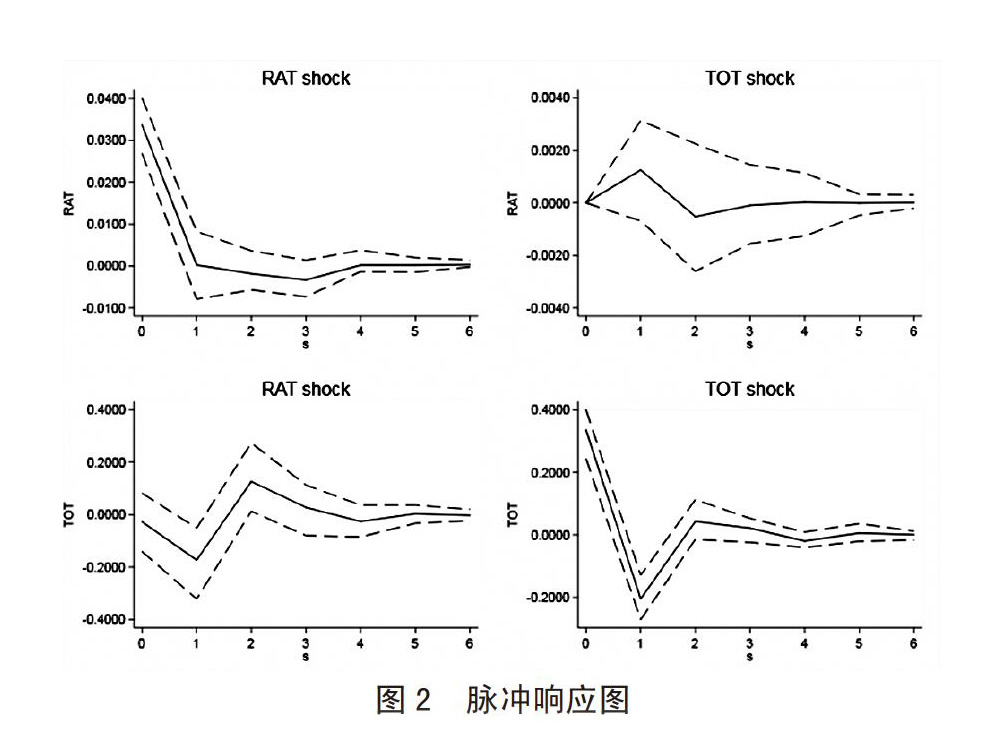

为了分析地方债务总量对银行信贷风险的动态作用过程,采用PVAR模型的脉冲响应函数分析地方债务总量对银行信贷风险的影响。利用stata15.0软件,使用200次蒙特卡洛方法模拟产生脉冲响应结果的置信区间,得到图2结果,图中横轴表示冲击作用的滞后期数(年),纵轴表示变量的响应程度,中间曲线为脉冲响应曲线。

面对流动性风险(RAT)在本期的冲击,流动性风险(RAT)在同期增加到0.34,并且在未来一期迅速减少,从正冲击变为负冲击,但是在第2期内负冲击逐渐减弱并在第3期转变为正冲击,随后逐渐变为零。说明流动性风险(RAT)对其后期的作用是波动的。但是从总体来看,随着时间的推移,正向作用逐渐减少。从存贷比率(RAT)对债务增加率(TOT)的脉冲响应图可以看出,存贷比率对债务增长率在本期没有影响,但是首先会产生一个负冲击,在第1期影响逐渐减少,之后开始回升转正,在第5期后开始平稳。说明存贷比率的升高在短期内会抑制地方债务的增长速率,银行流动性风险的提高会使监管部门采取措施严格控制,加大力度审核新增银行的负债,进一步控制地方债务的增长。

面对债务增长率在本期的冲击,流动性风险(RAT)没有受到影响,随后会对流动性风险(RAT)产生一个正冲击,影响越来越弱,在第4期逐渐接近于零。说明地方债务的增加在本期对银行业流动性无影响,但是在未来的4期中,债务量的冲击将会对银行流动性风险造成正影响。当地方债务大量增长时,会导致银行业的流动性风险增加。而且由于我国地方政府的债券发行期限以中期为主,因此对银行业的影响存在滞后效应。当地方债务偿还日期集中到来时,地方政府和融资平台面临的偿债压力增大,如果产生支付危机,可能会采取“以债抵债”的行为,进一步增加流动性风险。

6? 结论与建议

通过建立PVAR模型,实证分析了地方债务增长与商业银行流动稳定性之间的动态关系,借助2009—2017年7省市的面板数据进行PVAR模型的实证研究,得出如下结论。①地方债务的增长对于银行业流动性风险增加具有滞后效应,短期内产生的影响较小。②地方政策对地方债务的增长控制影响是短期的,需要加大控制力度,建立长期有效的监管体系。

根据上述结论提出如下建议。①规范平台借贷模式,贯彻问责机制。自2015年新预算法实施以后,举债担保对于限制地方违规举债已有一定成效。鉴于政策效果的短期性,应加大监督力度,贯彻问责机制。②严格监控政府债务规模,遏制隐形债务的增长。近些年来,隐形债务的增长主要集中在融资公司,违规PPP项目、BT、政府投资资金等,需加强对此类项目的监控。③改变投机者结构,降低商业银行的投资比重,满足更多投资者的需求。

参考文献:

[1]刘忠,汪仁洁.当前地方政府债务所蕴藏的金融风险及其防范[J].云南社会科学,2014(2):80-84.

[2]杨艳,刘慧婷.从地方政府融资平台看财政风险向金融风险的转化[J].經济学家,2013(4):82-87.

[3]谢思全,白艳娟.地方政府融资平台的举债行为及其影响分析——双冲动下的信贷加速器效应分析[J].经济理论与经济管理,2013(1):60-68.

[4]高跃光.地方政府债务对银行信贷风险的外溢研究[D].昆明:云南财经大学,2017.

[5]熊琛,金昊.地方政府债务风险与金融部门风险的“双螺旋”结构——基于非线性DSGE模型的分析[J].中国工业经济,2018(12):23-41.

[6]孙婧.我国地方政府债务现状、问题及对策[J].会计之友,2013(9):58-61.

- 粤东区域性手工包装制假活动高质量治理模式探析

- 武汉市机动车“礼让行人”实施情况的调查研究

- 三旧改造法律问题分析

- 我国传统村落公益诉讼保护制度构建初探

- 民间借贷纠纷案件实务问题的研究

- 民间借贷案件处理实务

- 网购消费者权益分析及保护探讨

- 我国残障儿童权益保障的困境探析

- 我国立法上终身教育的范围探析

- 未成年人犯罪现状及原因探析

- 晚清十年新型知识阶层对“中等社会”的认知

- 浅析康有为的大同思想

- 对托马斯·潘恩激进民主主义的批判性解读

- 中共八大与党的思想建设的历史意义

- 我党在建国后至全国土地改革基本完成期间对社会主要矛盾判断的新思考

- “一房二卖”刑事违法性之认定

- “网络遗嘱”的相关问题研究

- 浅析正当防卫在我国司法实践中的适用

- 合理风控防范企业高管刑事犯罪的策略

- 公司法定代表人法律风险的防范

- 网络短视频版权侵权问题研究

- 道路交通事故人身损害赔偿纠纷中诉讼时效起算时间的思考

- 高校保卫部门治安管理行为的法律属性探析

- 浅析我国涉外婚姻离婚的法律适用

- 公司治理的法理学分析

- commensuratenesses

- commensuration

- commensurations

- comment

- commentable

- commentarial

- commentaries

- commentary

- commentate

- commentated

- commentates

- commentating

- commentator

- commentatorial

- commentatorially

- commentators

- commentatorship

- commentcard

- comment card

- commented

- commenter

- commenters

- commenters'

- commenting

- comments

- 收载

- 收辑

- 收辫子

- 收过

- 收运

- 收还

- 收进

- 收进来的钱

- 收迹

- 收退

- 收造

- 收道

- 收遣

- 收采

- 收钱、物后写给对方的字据

- 收银

- 收银台

- 收银员

- 收银小姐

- 收银机

- 收锣罢鼓

- 收镰

- 收问

- 收阅

- 收阴