苏亚+成春林

摘 要:准确评估借款人信用风险是提高p2p网贷平台风控能力、降低网贷行业问题平台数量的重要措施。本文基于“人人贷”平台交易数据,综合考察借款人“硬信息”和“软信息”与其违约行为之间的关系。二元Logit回归模型的实证结果表明:在借款人“硬信息”指标中,借款人年龄、借款金额、借款利率、逾期次数对违约行为有显著正向影响,学历、信用等级对违约行为有显著负向影响,而是否拥有房产、是否已购车、工作时间对违约行为没有显著影响;借款人“软信息”指标即描述性文本中的“拼写错误”对违约行为有显著正向影响。研究结果表明借款人“软信息”虽然不可直接证实,但同样具有价值,网贷平台应该多维度地量化借款人的信用评价。

关键词:P2P网络借贷;信息不对称;软信息;违约行为

中图分类号:F830.5 文献标识码:B 文章编号:1674-2265(2017)01-0070-07

一、引言

借助于网贷市场提供的互联网平台,出借人直接向借款人提供小额贷款,操作方式高效便捷以及个性化的利率定价机制,一经推出便得到快速推广。据网贷之家统计,截至2016年6月,活跃网贷平台有2943家,贷款余额达到5957亿元,运营平台累计参与人数为2833万人。 P2P网贷行业在高速发展的同时,也暴露出许多问题,其中最为严重的是出借人与借款人之间的信息不对称,信息不对称可能导致逆向选择和道德风险。一方面,网贷平台的借款门槛较低,大多数借款用户属于草根阶层,比如小微企业主、中低收入者、大学生及创业人群等,由于无法提供充足的抵押品或无法满足传统金融机构的征信条件而转向网络金融服务,他们所发布的借款标的相对具有较高的信用风险;另一方面,网贷交易中大多数为个人投资者,他们缺乏有效识别借款人信用风险水平的专业知识和能力。而且一笔借款订单通常由多个投资者共同提供,使得单个投资者缺乏贷前详细审核以及贷后定期监督借款者的动机。此外,由于借款金额小、用户地域分散等原因,网贷平台合约执行主要是依靠非正式约束力量,使得有机会主义倾向的借款者利用网贷平台漏洞有计划、有目的地恶意违约。

与传统金融机构不同的是,非正规金融机构更注重借款者“软信息”在借贷交易中的价值。在P2P网贷交易中,借款者“软信息”通常包括借款人自主披露的描述性文本信息、照片、群组制度及其衍生出来的社会资本以及借款人声誉资产等。与国外相比,我国的P2P网贷平台发展还处于起步阶段,国内的专家对于借款者“软信息”没有给予必要的关注,几乎所有的平台还未建立群组制度,因此本文重点引入借款者“软信息”当中的描述性文本信息作为研究对象。描述性文本信息虽然不可直接证实,但是可以从侧面反映借款者的还款能力、还款意愿、借款用途和学历水平等,在匿名并且非面对面的P2P网贷机制中,有助于投资者全方位了解借款人,完善投资决策和提高借款成功率。本文基于人人贷样本数据的实证检验,在结合以往相关文献研究经验的基础上,引入“软信息”因素,探讨网贷交易中借款者违约行为的影响因素,希望能为我国网贷市场的完善提供更有针对性的借鉴。

本文的结构安排如下:第二部分总结已有相关文献;第三部分提出研究假设;第四部分描述样本选择及变量情况;第五部分是分析基准回归及稳健性检验的实证结果;第六部分提出针对性的政策建议。

二、文献综述

借贷过程中的信息不对称使得投资者处于信息劣势,借款人更多地掌握自己的违约信息,在进行披露时会做出策略性的选择,平台无法完全保证借款人信息的真实性,并且网贷平台上借贷人群的信用分数通常来说较低,反映P2P网贷市场上的信息不对称情况相对于传统借贷更加严重(Freedman和Jin,2008;Herzenstein,2008;Chapman,2014)。此外,Chen 等(2014)、陈霄(2014)研究发现网贷平台借款人具有潜在的机会主义行为风险,容易利用平台漏洞刻意伪造自身信用状况,成功借款之后恶意违约。

关于违约行为的影响因素方面,目前主流的研究是利用要素分析法分析识别影响网贷借款人违约风险及概率的因素,依赖于网贷平台的公开数据,通过不同的计量方法测度借款人特征变量对违约行为的影响。如Kumar(2007)考察了信用级别、借款人主动披露的账户认证信息、借款额度等变量对违约率的影响;Carlos Serrano-Cinca等(2015)利用Lending Club官网数据,选用贷款用途、借款人收入、当前房屋状况、信用历史、债务状况等变量进行研究; Riza Emekter等(2015)在此基础上增加了债务收入比、FICO评分、循环额度占比、最近6个月信用查询次数等指标。也有学者对借款人的“软信息”如照片上的内容与违约率之间的关系进行了检验(Klafft,2008;Duarte,2012)。基于国内P2P网贷平台的特点,陈霄等(2013)、顾慧莹和姚铮(2015)、肖曼君等(2015)选取信用等级、借款金额、居住地区、受教育年限、借款期限、性别、年龄、婚姻状况、借款人所属职业、收入水平、还款利率等多项指标进行了分析;缪莲英和陈金龙(2014)则着重衡量P2P网贷平台社会资本的作用,将推荐信任、小组关系以及朋友关系作为社会资本的替代变量,分析了社会资本对网贷借款人违约风险的制约机制。

以往学者主要是对借款人的信息特征进行研究,关注借款人提供的“硬信息”对融资成本、融资成功率以及事后违约风险的影响,而关于借款人主动披露的描述文本信息與违约率之间关系的文献较少,本文引入“软信息”研究借款人违约行为的影响因素,帮助借贷关系中处于劣势地位的投资者在投资之前更多关注能够降低逾期率的相关借款人信息,从而在一定程度上减少投资者和借款人之间的信息不对称问题,做出较为理性的投资决策。

三、研究假设

与传统银行小额信贷相比,P2P网络借贷在借款人信息采集、分析和处理上具备独特优势。个人信息、借款金额、借款利率以及借款人主动披露的描述性文本信息等在P2P网络借贷平台上透明公开,每笔借款订单的出借、还款、违约及借款人所有历史行为都被平台自动记录。基于网络借贷的特点,本文将借款人信息划分为四个成因维度,分别为借款人特征信息(年龄、学历)、借款人经济信息(是否拥有房屋产权、是否已购车、工作时间)、借款人软信息(拼写错误)以及平台信息(信用等级、借款金额、借款利率、逾期次数),并提出以下假设:

(一)借款人特征信息

借款人的特征信息包括借款人的年龄和学历等信息。Arminger等(1997)认为年龄较小的借款者相对来说还不够成熟而且责任感不如年长者强烈,同时年长者更趋于风险规避,不太容易违约。

H1:年龄较大的借款人信用风险较低,违约率较低。

学历较低的借款者更倾向于过度负债(Gathergood,2012)。廖理等(2015)利用P2P数据实证研究发现学历水平较高的借款者如约还款率更高,借款者的某些行为特征会受到自身教育水平的影响,而这些行为特征对借款者来说具有某程度上的约束力,更容易遵守约定按期还款。

H2:高学历的借款人信用风险较低,违约率较低。

(二)借款人经济信息

借款人的经济信息包括三个指标:是否拥有房屋产权、是否已购车和工作时间。已有文献研究结果表明该指标对借款者违约率有一定影响(Greiner和Wang,2009)。拥有房产和已购车的借款人相对来说,经济实力较强,收入状况也相对稳定,具有一定的还款来源。

H3:拥有房屋产权和已购车的借款者违约率较低。

工作时间越长,借款人也就积累了更多的工作经验和社会经历,对目前竞争激烈的社会具有更强的适应能力,随着时间的增长,越有可能聚集更多的个人财富。

H4:工作时间越长,借款人的违约率越低。

(三)借款人软信息

在P2P网络借贷中,借款者可自愿披露一段有关自身状况(包括借款用途)的描述性文本信息,尽管这些描述性信息不能够直接证实,但Jeremy Michels(2012)的研究表明描述性信息具有一定的价值,在其他条件相同的情况下,主动披露信息的借款人相比于吝于披露信息的借款人来说,具有显著较低的违约率。Gregor Dorfleitner等(2016)研究描述性文本信息中的“拼写错误”与违约率之间的关系。“拼写错误”一定程度上反映借款人的教育水平,而受教育程度又与违约率呈负相关关系(Bhatt和Tang,2002)。

H5:描述性文本信息中的“拼写错误”字数越多,借款人违约率越高。

(四)平台信息

平台信息包括借款者信用等级、借款金额、借款利率①以及借款者逾期次数。许多文献都研究过借款人信用等级与违约率之间的关系(Klafft,2008;Lin 等,2013;Emekter等,2015)。信用等级是网贷平台参考借款人提交的各种“硬信息”和“软信息”,利用定性与定量相结合的方法,对借款者还款能力和意愿做出的综合评估,反映借款者的信用状况,在一定程度上减少网贷交易过程中的信息不对称问题。

H6:信用等级越低,借款人信用风险越高,违约率越高。

借款金额也是由网贷平台决定,通常情况下,借款金额越高,借款人也就面临越大的还款压力,相对而言,更容易违约。

H7:借款金额越高,借款人违约率越高。

借款利率即借款人的融资成本,Stiglitz和Weiss(1981)发现高利率并不一定代表着高回报,从另一个角度来看,贷款利率较高意味着借款人质量较低,为了成功筹集资金,借款人不得已提供更高的利率以吸引更多投资者,相应地投资者承担风险较大。

H8:借款利率越高,借款者的质量越低,违约率越高。

逾期次数较多代表着借款人可能不太注重自己的信誉,网贷参与者存在“马太效应”(陈霄,2013),即信誉较差的借款者有更大的可能性会再次逾期。

H9:逾期次数较多的借款者违约率较高。

四、研究设计

(一)数据读取及变量定义

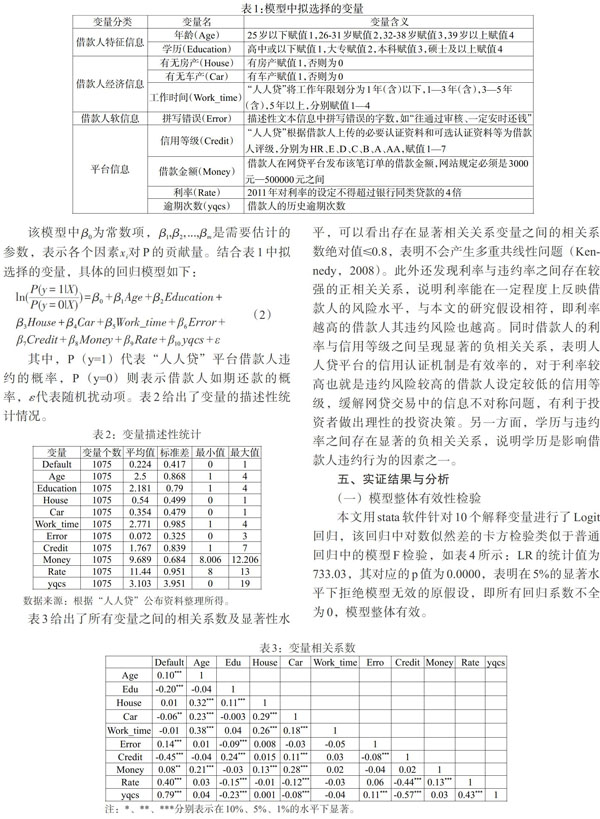

“人人贷”网站(www.renrendai.com)成立于2010年5月,同年10月正式上线,到目前为止,“人人贷”的服务已涵盖全国30余个省的2000多个地区,为几十万名用户成功提供网络借贷服务,是我国P2P行业的典型代表之一。“人人贷”平台每笔贷款页面的URL(Universal Resource Locator)都是以贷款编号结束,基于这一属性,将大量贷款编号列入Excel表格中的第一列,然后利用VBA函数读取对应的网页。通过不断地读取对应网址页面,本文对ID编号为608056—666393的借款数据和相应的借款人信息进行了收集,初始样本共有58044个观测值。鉴于描述性文本信息需要人工读取,较为烦琐,因此,利用简单随机抽样的方法选取1075个观测值作为研究对象,其中“逾期”或“坏账”的有241个观测值,“已还清”的有834个观测值。被解释变量为是否具有违约行为,若借款人事后违约赋值1,否则为0。解释变量的具体含义如表1所示。

(二)模型构建

由于本文实际收集到的借款用户信贷违约状况数据仅为离散型数据,因此采用离散选择模型进行分析。已有研究表明二元Logit回归模型在债务困境、个人信用评价、农户信用评价等领域都有良好的评估能力,且对二元离散因变量有较强的判別能力(鲜文铎和向锐,2007;苏治和胡迪,2014)。二元Logit回归方程定义如下:

表3给出了所有变量之间的相关系数及显著性水平,可以看出存在显著相关关系变量之间的相关系数绝对值≤0.8,表明不会产生多重共线性问题(Kennedy,2008)。此外还发现利率与违约率之间存在较强的正相关关系,说明利率能在一定程度上反映借款人的风险水平,与本文的研究假设相符,即利率越高的借款人其违约风险也越高。同时借款人的利率与信用等级之间呈现显著的负相关关系,表明人人贷平台的信用认证机制是有效率的,对于利率较高也就是违约风险较高的借款人设定较低的信用等级,缓解网贷交易中的信息不对称问题,有利于投资者做出理性的投资决策。另一方面,学历与违约率之间存在显著的负相关关系,说明学历是影响借款人违约行为的因素之一。

五、实证结果与分析

(一)模型整体有效性检验

本文用stata软件针对10个解释变量进行了Logit回归,该回归中对数似然差的卡方检验类似于普通回归中的模型F检验,如表4所示:LR的统计值为733.03,其对应的p值为0.0000,表明在5%的显著水平下拒绝模型无效的原假设,即所有回归系数不全为0,模型整体有效。

(二)实证分析

通过Logit回归模型实证后得出的具体结果如表5所示,在本文所选的10个信息指标当中,除了是否拥有房产、是否已购车、工作时间对违约率的影响不显著之外,其余的7个指标,包括借款人年龄、学历、拼写错误、信用等级、借款金额、借款利率和逾期次数都显著影响违约率。

1. 借款人特征信息(年龄、学历水平)对违约率具有显著影响。与假设1相反的是年龄与违约率呈显著正相关关系,年长者更容易违约,除了责任感之外,可能还应该考虑到年长者的经济状况,一般来说年长者相对于年轻人不具有稳定的收入来源,同时生活中需要更大的支出比如身体不太好、容易生病住院等。年长者从意识上更愿意还款,但是实际上还款能力并不高。借款人的学历与违约率呈显著负相关关系,与假设2相同,学历较高的借款人更容易受到自我约束的影响,遵守协议如期还款。

2. 借款人的经济信息(是否拥有房产、是否已购车、工作时间)对违约率的影响均不显著。可能的原因是借款人虽然声明自己拥有房屋产权和已购车,营造具有一定经济基础的可靠形象,但并未提供任何可选认证指标比如说房产认证和购车认证辅佐验证自己的声明。同时从另一方面说明,存在更直观的证实借款人经济实力的信息指标如借款人收入水平等,基于数据的可得性,本文暂未考虑。

3. 借款人的“软信息”(拼写错误)对违约率具有显著影响。与假设5一致,拼写错误与违约率呈显著正相关关系,虽然描述性文本信息不能够直接证实,对投资者来说也同样具有价值(Jeremy Michels,2012)。这一新视角可以从直观看到的描述性文本信息中存在拼写错误的字数出发,得出与理论分析一致的结论,借款人在主动披露借款描述信息时,拼写错误越多,越有可能违约。

4. 平台信息(信用等级、借款金额、借款利率、逾期次数)对违约率具有显著影响。信用等级与违约率呈较强的显著负相关关系,与假设6相符,信用等级较高的借款人具有较好的信用资质,发生违约行为的可能性较低。同时也说明平台的信用认证机制是有效的,借款人的信用等级能帮助投资者在一定程度上避免信用风险。借款金额与违约率呈显著的正相关关系,与假设7相符,金额越大,给借款人造成的还款压力越大,有可能导致借款人不能正常如期还款。借款利率与违约率呈显著的正相关关系,同时也与假设8相符,利率较高,借款人面临较高的借款成本,负担较重,一旦遇到重大意外情况很容易发生违约行为。另一方面也说明平台利率设定能在一定程度上反映借款人的违约风險,劣质的借款人通常提供足够高的收益率以吸引投资者。逾期次数与违约率呈显著正相关关系,与本文假设9相符合,逾期次数较多表明借款人信誉水平较低,很有可能再次发生违约行为。

(三)稳健性检验

由于本文主要采用的是二元Logit回归模型,因此在保持被解释变量和解释变量与基准回归一致的情况下,通过改变回归模型即运用更适合小概率事件的Probit回归模型,为本文的基本结论提供侧面参考证据。实证结果如表6所示,发现Probit回归得到的结果与之前相比,变量系数值没有太大变化,符号也比较稳定,同时显著性水平的分析也没有发生明显变化,说明以上研究结果稳健性较好。

六、政策建议

借款人的违约行为会使得投资者和平台的资金安全难以得到合理保障,并且会对整个P2P网络借贷行业的声誉产生不良影响。因此,为了减少信息不对称带来的风险,降低我国P2P网络借贷平台的坏账率以及促进网贷行业的进一步发展,结合平台目前的风控现状,提出以下四点建议:

(一)加大借款者“软信息”挖掘以及信息披露力度

平台要重视借款者“软信息”的价值,充分发挥非正规金融机构在收集小微企业主及个人“软信息”方面的优势(林毅夫和孙希芳,2005)。比如说在对借款者进行信用评分时,将描述性文本信息、照片、借款人声誉等融合在其中,以期获得更多借款者相关信息,精准地甄别借款人风险类型。平台还可以从社交关系入手,在利用大数据模型进行风险定价时,扩大数据来源,比如接入关联社交网络账户(微信、QQ)及电商网站等,或者设置群组制度,形成借款人的“社会资本”,以应对网贷交易中的信息不对称难题。此外,违约行为的影响因素体现借款人的行为特征,平台应充分披露借款标的的详细信息,充分披露之后投资者才能对借款者有一个完整清晰的认识,提高甄别潜在风险的能力。

(二)加大对投资者的风险教育工作

打破刚性兑付的不合理预期,培养投资者的风险识别意识,主动全面地了解借款者的各方面信息,从本文的实证结果来看,描述性文本信息也同样具有一定价值,应该综合考虑借款人的“硬信息”和“软信息”,从而以实质投资风险代替以往的主观判断,选择合理的风险定价和投资策略。投资者还需要清楚地认识到对劣质借款者征收的高利率并不足以弥补高风险借款人的违约率,不能一味地追求高收益而忽略其中的风险。

(三)平台要提升自身的贷后催收能力

大多数平台直接将违约用户加入黑名单并曝光借款者个人信息,但是这种做法可能会造成用户信息泄露,侵犯用户的隐私,其合法性值得商榷。建议平台应该仅对实际投资者公布违约用户部分资料信息。此外,本文还发现平台应该合理区分逾期客户和拖欠客户,针对不同的逾期类型采取不同的策略挽回损失。

注:

①“人人贷”平台上,最终成交金额和利率由平台审核部门参考借款者上传的必要认证资料和可选认证资料以及回访电话审核后决定。

參考文献:

[1]Freedman, S. and G. Z. Jin. 2008. Do Social Networks Solve Information Problem for Peer-to-Peer Lending ? Evidence from Prosper. Com[J].NET Institute Working Paper No,(2).

[2]Herzenstein, M. R. L. Andrews ,U. M. Dholakia , and E. Lyandres. 2008. The Democratization of Personal Consumer Loans ? Determinants of Success in Online Peer-to-Peer Lending Communities[R].University of Delaware , Wilmington , DE ,Working paper.

[3]Chapman and Cutler LLP. 2014. The Regulation of Peer-to-Peer Leading:A Summary of the Principal Issues,April.

[4]Chen D , Lai F and Lin Z. 2014. A Trust Model for Online Peer-to-peer Lending:A Lender's Perspective[J].Information Technology and Management,(4).

[5]Kumar S. Bank of One:Empirical Analysis of Peer-to-peer Financial Marketplaces. [EB/OL].http://aisel.aisnet.org/amcis2007/305.

[6]Carlos Serrano-Cinca,Bego?a Gutiérrez-Nieto,Luz López-Palacios. 2015. Determinants of Default in P2P Lending[J].PLOS ONE.

[7]Riza Emekter,Yanbin Tu, Benjamas Jirasakuldech &Min Lu. 2015. Evaluating credit risk and loan performance in online Peer-to-Peer (P2P) lending[J].Applied Economics,(1).

[8]Klafft,M. Online Peer-to-Peer(P2P) lending:A lender's Perspective.[EB/OL].http://ssrn.com/abstract=1352

352,2008.

[9]Duarte ,J.,S. Siegel,and L. Young. 2012. Trust and Credit:the Role of Appearance in Peer-to-peer Lending [J].Review of Financial Studies,(8).

[10]Arminger G,Enache D and Bonne T. 1997. Analyzing Credit Risk Data:A Comparison of Logistic Discrimination,Classification Tree Analysis and Feedforward Network[J].Computational Statistics,(2).

[11]Gathergood J. Self-contiol. 2012. Financial Literacy and Consumer Over Indebtedness[J].Journal of Economic Psychology,(33).

[12]Greiner ME and Wang H. 2010. Building Consumer-to-consumer Trust in E-finance Marker places:An Empirical Analysis[J].International Journal of Electronic Commerce.

[13]Jeremy Michels. 2012. Do Unverfiable Disclosures Matter? Evidence from Peer-to-Peer Lending[J].The Accounting Review,(4).

[14]Gregor Dorfleitner and Christopher Priberny. 2016. Description-text related soft information in peer-to-peer lending-Evidence from two leading European platforms[J].Journal of Banking&Finance,(64).

[15]Bhatt,N.,Tang,S. 2002. Determinants of repayment in microcredit :evidence from programs in the united states .International Journal of Urban and Regional Research,(2).

[16]Lin,Ming feng,Prabhala,N.,and Viswanathan,R.S. 2013. Judging Borrowers by the Company They Keep:Friendship Networks and Information Asymmetry in online Peer-to-Peer Lending[J].Management Science,(1).

[17]Emekter R, Tu Y,Jirasakuldech B and Lu M. 2015. Evaluating Credit Risk and Loan Performance in Online Peer-to-Peer(P2P)lending[J]. Applied Economics,(1).

[18]陳霄.民间借贷成本研究——基于P2P网络借贷的实证分析[J].金融经济学研究,2014,(1).

[19]陈霄,丁晓裕,王贝芬.民间借贷逾期行为研究——基于P2P网络借贷的实证分析[J].金融论坛,2013,(11).

[20]顾慧莹,姚铮.P2P网络借贷平台中借款人违约风险影响因素研究——以WDW为例[J].上海经济研究,2015,(11).

[21]肖曼君,欧缘媛,李颖.我国P2P网络借贷信用风险影响因素研究——基于排序选择模型的实证分析[J].财经理论与实践,2015,(36).

[22]缪莲英,陈金龙.P2P网络借贷中社会资本对借款者违约风险的影响——以Prosper为例[J].金融论坛,2014,(3).

[23]廖理,吉霖,张伟强.借贷市场能准确识别学历的价值吗?——来自P2P平台的经验证据[J].金融研究,2015,(3).

[24]鲜文铎,向锐.基于混合Logit模型的财务困境预测研究[J].数量经济技术研究,2007,(9).

[25]苏治,胡迪.农户信贷违约都是主动违约吗?——非对称信息状态下的农户信贷违约机理[J].管理世界,2014,(9).

[26]林毅夫,孙希芳.信息,非正规金融与中小企业融资[J].经济研究,2005,(7).

Abstract:The ability of accurately evaluating the borrower's credit risk is important in the risk control of P2P lending and is an effective measure to reduce the number of problematic platforms. This paper collects the real date of "Ren Ren" platform,based on the excel VBA data mining technology. We study the relationship between borrower's information and the behavior of defaulting. By means of the dual Logit model,the paper reveals that age,money,rate,times of overdue repayment are positively related with the default rate.While the education and the credit level have the opposite effect. Whether they own the property or car and their working experience don't influence the default rate. The spelling error of the descriptive text is positively related with default rate. Although the borrower's soft information can't be directly confirmed,it also has value. P2P platform should evaluate the borrower's credit from multiple angles.

Keywords:P2P online lending,information asymmetry,soft information,overdue behavior

- 多角度激发小学语文学习兴趣的探讨

- 小学语文学生自主学习能力的培养

- 善用多媒体辅助教学,提高语文教学效果

- 疫情虽严峻,教育不缺席

- 发挥少工委阵地作用,建设少先队员的乐园

- 在线作业讨论的实践探索

- 农村小学品德教育成效提升策论

- 如何有效展开针对留守儿童的心理辅导

- 积极发展教育技术,推动教育现代化

- 浅谈名师工作室如何发挥学科教学核心团队的辐射作用

- 教学视频案例分析促进教师专业成长

- 巧用信息技术促进数学深度学习

- 浅析小学语文与信息技术教学的结合

- 探究如何培养小学生体育锻炼习惯

- 快乐排球在小学排球教学中的运用

- 浅谈小学体育游戏教学法的重要性

- 让快乐体育教学思想走进小学体育课堂

- 小学体育田径教学研究

- 小学羽毛球训练教学的实践分析

- 小学体育与健康和安全与卫生教育初探

- 如何在三年级有效开展仰卧起坐素质练习

- 全民健身项目调查初探

- 谈小学生仰卧起坐教学观点

- 激情教学法在小学英语教学中的应用

- 小学英语教学中的现代教育技术应用

- smallandmedium-sized enterprise

- smallandmediumsizedenterprise

- small arms

- smallbusiness

- small business

- small cap

- smallcap

- small change

- small changes

- small claim

- smallclaim

- smallcompany

- small company

- smaller

- smallest

- small fries

- small fry

- smallholder

- smallholders

- smallholding

- smallholdings

- small investor

- smallinvestor

- small minded

- small-minded

- 对资金等进行核查

- 对赌

- 对赏赐的敬称

- 对赛场出现突发事件的宣传引导方法

- 对越自卫还击战

- 对路

- 对路子

- 对身体有害

- 对身处逆境的人表示同情和伤感

- 对身望高的人很钦佩

- 对身边亲信者一定要调查核实,不可轻信

- 对转

- 对辩证唯物主义原则的绝妙说明

- 对边

- 对边防情况的忧虑

- 对过

- 对过去人或事的仰慕

- 对过去生活的留恋之情

- 对过去的事物反复地追忆、回味

- 对过眼

- 对迈子

- 对进口货物所征收的税

- 对进攻的一方进行攻击

- 对远方事物的向往

- 对远方人或物的思念