乔兆颖 信召阳 王斌

摘? ?要:经常账户收支变动相对平稳对维持我国国际收支平衡具有重要意义。近年来,我国经常账户差额经历了由升到降的演变过程,虽然当前仍处于合理均衡区间,但需警惕未来我国经常账户过度波动的风险。本文在分析我国国际收支结构与经常账户趋势演变的基础上,对影响我国国际收支结构与经常账户差额的因素进行了定量分析和预测,并认为我国将延续“顺逆互补”的国际收支结构。

关键词:国际收支;经常账户;服务贸易;直接投资

中图分类号:F830.92? ?文献标识码:B? 文章编号:1674-2265(2018)12-0065-04

DOI:10.19647/j.cnki.37-1462/f.2018.12.010

2001年我国加入世贸组织以来,经常账户顺差快速增长,在2008年达到4206亿美元,7年累计增长23倍,占GDP比重提升近8个百分点,超过9%。随着2008年金融危机爆发,我国经常账户顺差规模在3年内骤降67.6%,占GDP比重下跌到1.8%。2012—2017年,我国经常账户顺差规模在1500—3000亿美元区间内震荡波动。当前,以美国为代表的国际贸易保护主义明显抬头,中美贸易摩擦不断升级,有必要对我国国际收支结构与经常账户收支的趋势变化进行定性与定量分析,并借鉴国外经验,提出促進我国经常账户稳健发展的启示与建议。

一、我国经常账户收支的趋势分析

(一)我国国际收支结构的发展演化

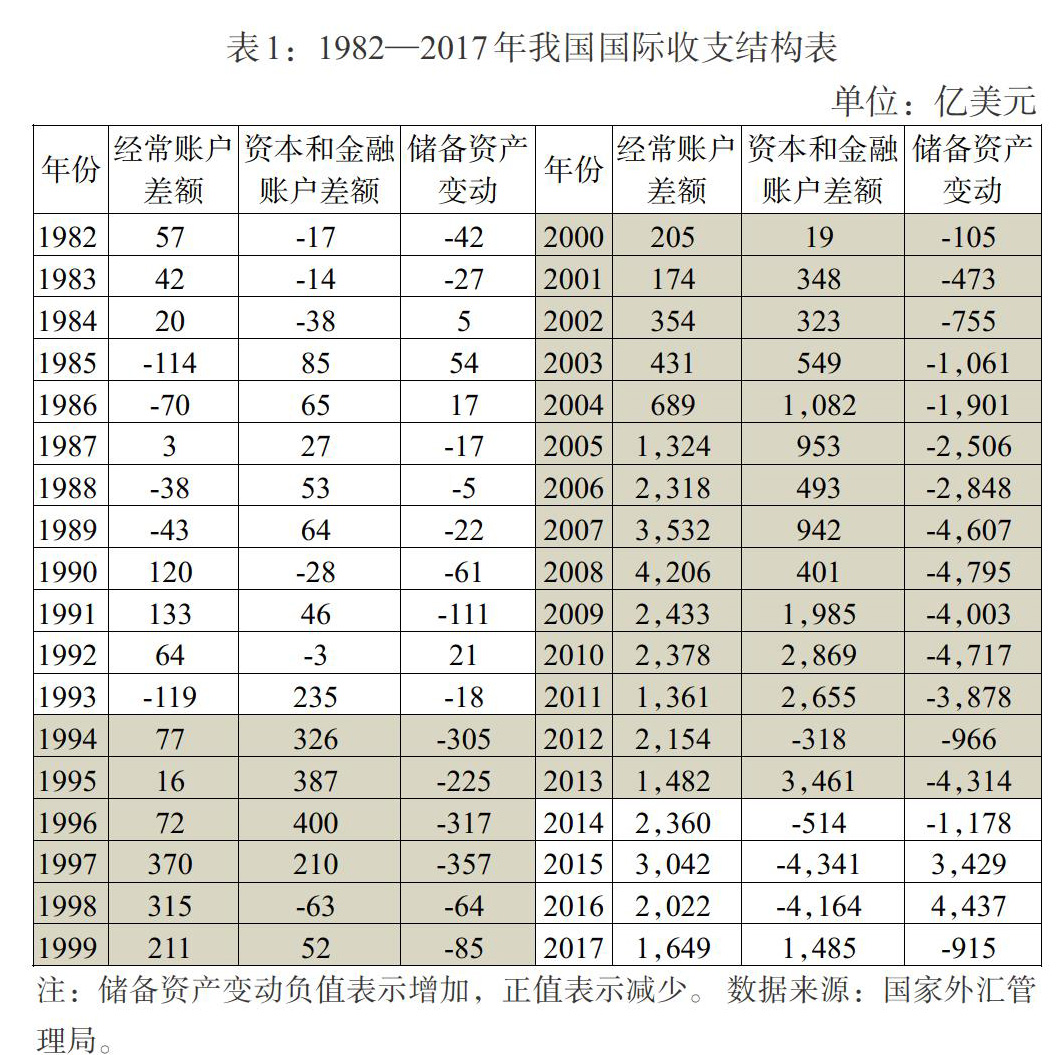

国际收支是一国对外经济及宏观经济整体状况的缩影。 1982年以来的国际收支平衡表数据表明,我国国际收支结构演化大致经历了三个阶段:即1982—1993 年总量顺差与逆差互现阶段,1994—2013 年持续双顺差和外汇储备高积累阶段,2014—2017年“一顺一逆”阶段。

近年来,我国经常账户顺差规模收窄,资本与金融账户差额由顺转逆。具体表现为:一是货物贸易顺差由高位向低位移动迹象显现。近三年货物贸易顺差规模由5762亿美元收窄至4761亿美元。二是服务贸易逆差持续扩大。我国服务贸易长期为逆差,2010年仅为151亿美元,2013年跃增至1236亿美元,2017年进一步扩大到2654亿美元,已经成为经常账户顺差收窄的主要原因。三是直接投资转为逆差。近年来对外直接投资规模增长较快,2010年为580亿美元,2016年增加到2164亿美元,使得直接投资账户历史上首次出现逆差417亿美元。

(二)经常账户与资本账户“顺逆互补”或将是新时期我国国际收支结构新常态

国际收支理论和历史经验均表明,长期“双顺差”、“双逆差”以及反差巨大的“一顺一逆”都是失衡的、蕴含较大风险的国际收支结构。2006—2014年,由于贸易竞争力显著提升和国内“储蓄—投资”盈余,我国保持较大经常账户顺差。同时,大量长短期投资也流入我国,造成我国“双顺差”规模过快增长、外汇储备激增,但巨额外汇储备实际上又以美国国债等低回报投资方式回流境外,不仅造成短期资本流动风险进一步累积,也使得我国遭受投资回报差的福利损失。因此,这个阶段的“双顺差”结构并不是一种稳定的国际收支结构。

2014年以来,我国国际收支转向“一顺一逆”结构,是对过去“双顺差”结构的调整修正,也是我国经济进入新时期后国际收支潜在的新特征。一方面,从宏观经济的内外部均衡看,国内净储蓄长期存在,必然导致经常账户维持顺差状态。另一方面,在境内投资回报下降、境外投资吸引力提升的背景下,我国由资本净输入国转为净输出国,原来以外汇储备开展的低风险、低回报境外投资,将部分转换为私人部门进行的较高收益境外投资。因此,“顺逆互补”是与我国更高发展阶段、更深入参与国际分工相适应的国际收支结构。

(三)经常账户收支演变是国内经济发展的客观反映

经常账户收支变动相对平稳对维持我国国际收支平衡发挥着至关重要的作用。近年来,经常账户差额虽然经历了由升到降的演变过程,但仍处于合理均衡的区间,是国内经济发展的客观反映。一方面,制造业进入转型升级阶段,货物贸易顺差继续扩张的势头有所放缓,导致经常项目顺差收窄,历史上的日本、韩国等国均出现过这一规律。另一方面,随着我国居民收入水平的持续提升以及人口结构的变化,居民消费能力增强,消费需求提升,消费升级加快,跨境消费随之增多,旅行等服务贸易逆差较快攀升,也造成了我国经常项目顺差规模的下降。

(四)对我国经常账户差额发展趋势的定量分析

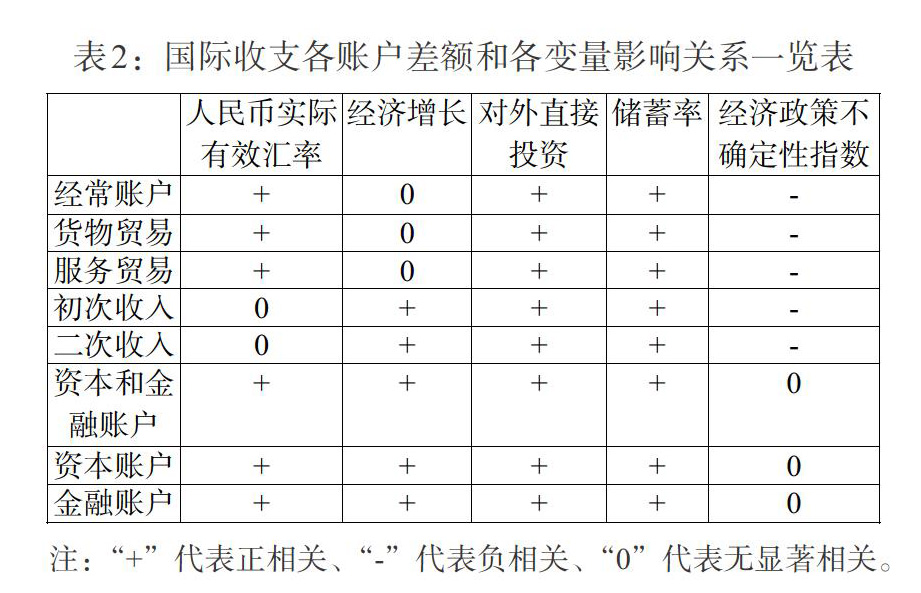

1. 因素分析。本文以经常账户、资本和金融账户及其主要子账户为因变量,以人民币实际有效汇率、储蓄率、对外直接投资额、经济政策不确定性指数和国内生产总值为自变量,选取1998年第一季度—2017年第四季度共80期数据,分别建立VAR模型定量分析各指标的影响程度。如表2所示,我国国际收支各账户差额和各变量的影响关系为:一是人民币实际有效汇率、对外直接投资、储蓄率与经常账户差额呈显著正相关关系,经济政策不确定性指数则与其呈反向变化。二是对外直接投资对资本和金融账户差额的正向影响程度最大,其次为经济增长、人民币实际有效汇率和储蓄率。

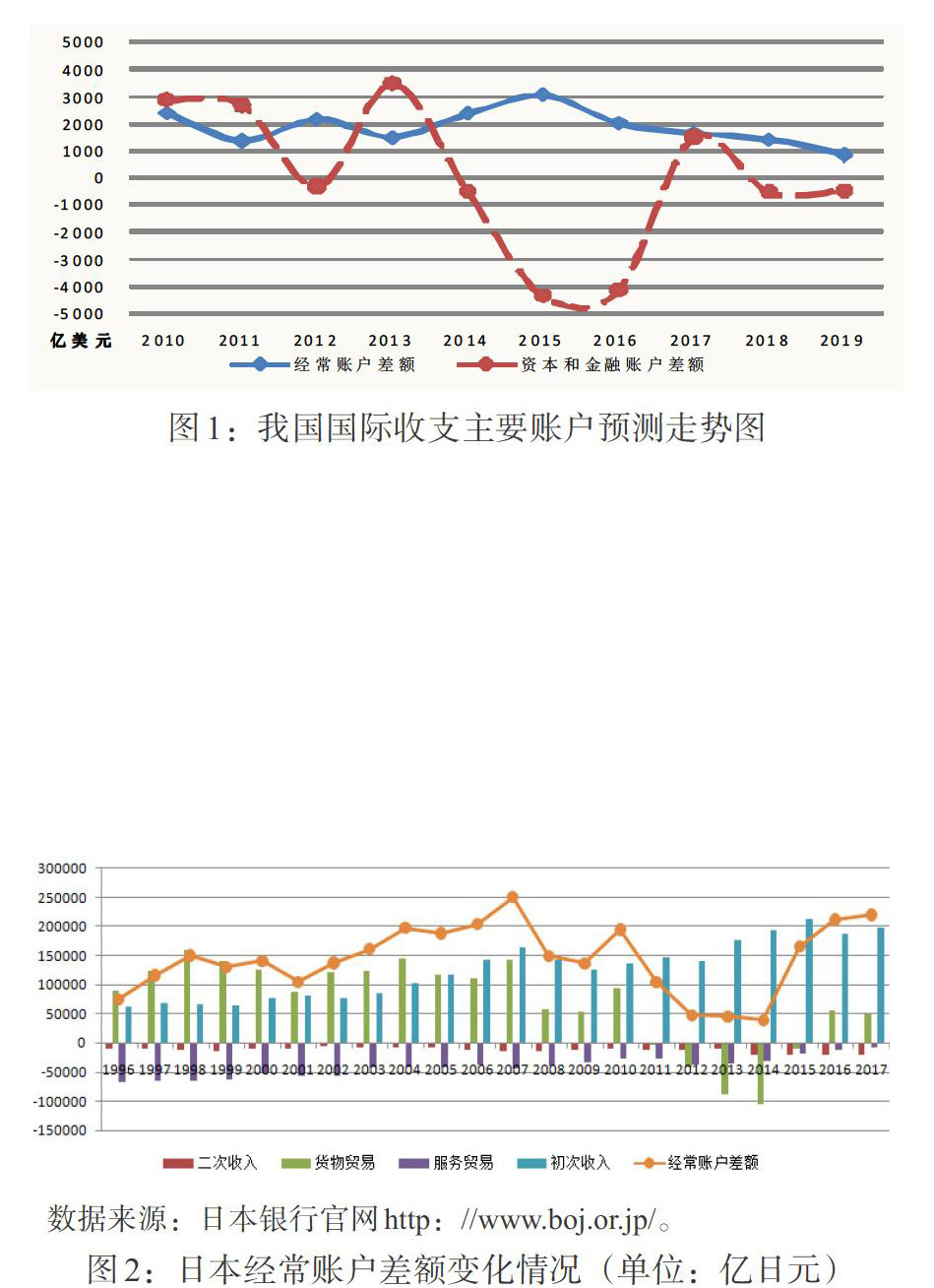

2.预测分析。利用所建立的VAR模型,对2018年第一季度—2019年第四季度共8期国际收支账户差额做出预测①。如图1所示, 2018、2019年我国经常账户顺差规模分别为1403、835亿美元,较2017年分别下降14.9%和49.4%,延续了2015年以来的逐年下降态势,是我国经济持续发展的客观反映。相比之下,资本和金融账户在经历了2017年的短暂顺差(1485亿美元)之后,于2018年、2019年重新呈现小额逆差,符合前文“顺逆互补”国际收支结构更优的推断。

二、日本经常账户发展经验

分季度看,我国经常账户差额出现过短期小幅震荡波动,2018年第一季度甚至出现小幅逆差。而日本二战后经常账户差额受到汇率、海外投资等因素影响,也呈现出明显的震荡波动趋势,对我国研究和管理经常账户具有一定的借鉴意义。日本经常账户顺差主要来自货物贸易和初次收入。1996年以来,日本货物贸易顺差规模总体上呈现收窄趋势,2011—2015年甚至出现逆差,使得其经常账户顺差规模也相应大幅下降,但受其海外投资收益增长等因素影响,日本经常账户一直保持顺差。分析发现,汇率、海外投资、人口老龄化及储蓄率等是影响其经常账户差额变化的主要因素。

数据来源:日本银行官网http://www.boj.or.jp/。

图2:日本经常账户差额变化情况(单位:亿日元)

(一)日元升值

汇率是造成日本经常账户差额变化的重要因素之一。1949年,日元兑美元的汇率被确定在360:1的水平上,长达 20 年之久的被低估的固定汇率制度是促进日本战后出口贸易高速增长的重要动力来源。20 世纪70 年代布雷顿森林体系解体后,存在大量贸易赤字的美国开始逼迫日元升值,日元开始走上升值的道路。1985年“广场协议”签署后,日元兑美元汇率升值加快,由1985年1月的 254:1升至到1995年4月的83:1。国际金融危机发生以后,美元和欧元总体处于贬值通道,日元成为国际资本避险的重要选择之一,日元对美元汇率逐步攀升。日元的大幅升值降低了日本产品的出口竞争力,从而带来其货物贸易顺差规模的缩窄。

(二)海外投资增长

日本海外投资规模的不断扩大带来了投资收益的较快增长与初次收入顺差的明显上升。从20世纪70 年代开始,由于本国巨额贸易顺差,日本与美欧各国之间的贸易摩擦日益尖锐,促使日本的电机、汽车等大企业选择“以直接投资替代贸易”的战略,使其海外投资规模不断扩大。日本在全球的投资收益使其经常账户长期保持顺差,也支撑了日本本土经济的发展。

(三)人口老龄化及储蓄率降低

充足的勞动力是一国保持经济快速增长的源泉,是推动对外贸易持续发展的重要动力。婴儿出生潮和生产劳动大军的出现曾经是20世纪中后期日本经济迅速腾飞的重要推动力。但随着经济社会的发展,日本社会老龄化、少子化趋势不断加快,老年抚养比从1960年的8.9% 上升到2013年的39.1%,远高于11.3%的世界平均水平。日本人口老龄化问题使其劳动力持续减少,造成国民储蓄率下降,增加了企业融资成本,制约投资率的增长,最终带来对外贸易及国民经济的衰退。

(四)日本经验对我国的启示

首先,本币币值稳定程度影响货物贸易差额,建立科学有效的汇率制度对调节经常账户收支差额具有重要意义。美国主导1985年“广场协议”,日元被迫大幅升值,是造成日本货物贸易顺差规模收窄和经济陷入长期衰退的关键因素;我国需要进一步深化汇率市场化改革,保持人民币币值的基本稳定。其次,海外投资收益规模影响初次收入差额,日本海外投资收益的增长,弥补了其货物贸易顺差规模的下降,削弱了其经常账户差额的过度变动。我国应鼓励合规、高质量的海外投资,通过投资收益项目对经常账户进行合理调节。最后,劳动力方面,虽然我国人口老龄化程度持续加深,但全面实施二孩政策有利于优化人口结构,增加劳动力供给,减缓人口老龄化压力。

三、政策建议

(一)深化汇率市场化改革,保持人民币汇率弹性与币值基本稳定

短期内,继续实行和完善“收盘价+一篮子货币汇率+逆周期调节因子”的人民币汇率中间价形成机制,抑制市场非理性行为,保持人民币汇率在合理均衡水平上的基本稳定;长期来看,坚持市场化改革方向,逐步提高人民币汇率形成机制中收盘价比重,降低一篮子货币比重,淡化逆周期因子功能,不断加大市场决定汇率的力度,增强人民币汇率双向浮动弹性。

(二)以“一带一路”倡议为契机,扩大对外开放,鼓励高质量的海外直接投资

我国应以“一带一路”倡议为契机推进 “走出去”战略实施,积极参与产业国际竞争和合作,合理有序开展对外投资,鼓励引导有实力的企业到沿线国家开展投资合作,为境外投资企业提供充分的信息与政策支持,实现高质量的对外投资与对外开放。在此基础上,加强与境外投资企业的沟通交流,了解其境外利润使用计划,根据国际收支形势合理引导企业将境外所得利润调回境内使用,通过初次收入项目实现对经常账户的调节。

(三)密切关注重点经济体贸易政策变化,做好形势预判与政策预案

重点经济体的政策调整会对我国贸易进出口与经常账户产生较大影响。因此,应加强中美贸易摩擦、美联储加息等事件对跨境资金流动的影响分析与预判,关注相关政策调整过程中汇率、利率等市场要素价格的波动,防范由此引发的跨境资金流动风险。为应对当前中美贸易摩擦,应引导企业及时调整进出口贸易策略,合理选择贸易市场,深挖国内市场,尽量降低贸易摩擦带来的不利影响。

(四)建立健全货币政策和宏观审慎政策双支柱调控框架,防范跨境资金流动风险

一是坚持稳健中性的货币政策,把好货币供给总闸门,加强预调微调,保持流动性合理充裕,把握稳增长、调结构、防风险之间的平衡,抵御国际经济形势变化、汇率波动带来的内外部冲击。二是建立健全跨境资本流动的“宏观审慎+微观监管”两位一体管理框架,完善对跨境资金流动的逆周期调控机制,合理引导市场预期;加大外汇检查与处罚力度,强化真实性、合法性与合规性要求,有效维护外汇市场秩序。

(五)推动经济高质量发展,夯实经济基本面

影响跨境资本流动的最根本因素仍然是国内经济基本面。我国经济目前进入高质量发展阶段,要深入推进供给侧结构性改革,推进经济结构调整优化,使我国经济增长韧性增强、质量更高;要稳步推进制造业产业转型升级,巩固在国际上的比较优势,提升国际竞争力;提升国内产品质量以及生态环境、教育等软实力,引导国内居民增加境内消费,理性开展跨境消费;进一步营造公平透明便利的投资环境,在全面开放新格局中促进资金双向流动均衡。

注:

①按照国际货币基金组织制定的数据公布特殊标准(SDDS),国际收支平衡表正式数的发布时点为对应统计期结束后三个月,因此本文的定量预测仍有重要研究意义。

参考文献:

[1]李爱文.日本的贸易收支逆差及其原因分析[J].国际贸易,2015,(7).

[2]李远. 二战后日本对外贸易政策的变迁[J].经济体制改革,2005,(6).

[3]黄志龙. 关注日本持续贸易逆差的影响[J].中国经贸导刊,2014,(4).

[4]王素芹. 日本对外贸易发展经验及借鉴[J].商业时代,2007,(27).

[5]任晓菲. 日本贸易发展变化及新政策下贸易发展趋势[J].商业经济,2014,(11).

[6]强磊,张二震. 日本贸易政策研究——从贸易保护到贸易自由化[J].财贸经济,1999,(12).

[7]刘绍坚.日本由顺差国转为逆差国的成因及对我国影响[J].国际贸易,2013,(5).

- 数字化媒体电视节目制作分析

- 探究电视播出系统的维护与管理

- 广电工程的数字音频技术要点研究

- 探究新时期电视新闻的画面编辑技巧

- 论中小城市有线电视工程建设的注意事项

- 大数据技术在网络广播电视台的发展分析

- 非线性编辑系统在电视节目制作中的创新

- 胶片电影与数字电影影像技术的异同

- MS导光板在液晶电视中的设计应用

- 我国广播电视技术的发展趋势探析

- 学术不端成因探析及防范对策之拙见

- 论本校法在校对工作中的应用

- 新媒体时代传统行业刊物的发展探索

- 新媒体的发展趋势分析

- 新媒体背景下广播电台的转型发展

- 电视新闻报道在新媒体语境下的策略研究

- 科技新闻传播中记者素质的培养策略

- 浅析新媒体时代新闻报道标签化现象

- 新媒体时代新闻编辑的媒介素养探究

- 基层广播电视事业发展提高途径的思考

- 网络时代下电视科技新闻传播研究

- 论广播电视台编辑记者的创新能力

- 浅谈大数据时代新闻记者观的转型

- 新媒体环境下媒介议程设置的变化与特征

- 图书馆公益讲座在文化服务体系建设中的应对策略研究

- connectability's

- connectable, connectible

- connected

- connectedly

- connectedness'

- connectednesses

- connectednesses'

- connectedness's

- connected with

- connected with/related

- connecters

- connectibilities'

- connectibilities

- connectibility

- connectibility's

- connecting

- connection

- connectional

- connections

- connectivity

- connectors

- connects

- connect (sth) (up) (to/with sth)

- connect the dots

- connectthedots

- 边旁

- 边旯

- 边朔

- 边杖

- 边果

- 边梗

- 边梢

- 边检

- 边棚

- 边款

- 边歌

- 边歌边舞,庆祝太平

- 边毒

- 边氏腹

- 边民

- 边气

- 边江子

- 边沁

- 边沙

- 边沿

- 边注

- 边海

- 边涯

- 边漠

- 边火