卢宁文 韩亚男

摘要:管理层通过多种动机和手段进行盈余管理是上市公司普遍存在的问题。本文在Jensen自由现金流理论的基础上,基于2013-2017年A股上市公司样本数据,通过研究自由现金流和盈余管理之间的关系,进而探究发现过剩的自由现金流将引发更高的代理成本,机构投资者持股比例高和稳定持股的特征都对自由现金流引发的盈余管理具有一定的抑制作用。

关键词:盈余管理 过剩自由现金流 机构投资者

一、问题提出

企业所有者和经营者之间普遍存在委托代理关系,如何降低委托代理成本、增加会计信息披露的准确性和可靠性引发了学术界的普遍关注。当低成长性企业存在过多自由现金流时,管理层在职消费和过度投资等原因是否导致盈余管理?机构投资者市场地位不断增加,在公司治理中具有更高话语权,那么机构投资者作为拥有深厚专业背景的资本市场主力军,其持股比例和稳定持股的特征是否能够加强公司信息可靠性呢?本文以此为研究对象,以期为拥有丰富自由现金流但是成长性较低的企业提供加强盈余管理监管、降低委托代理成本、完善公司治理结构等方面建设性意见。

二、理论分析

Jensen(1986)认为成长性地、自由现金流高的企业存在更高的自由现金流代理成本,管理层为了升职升薪、减少风险等选择过度投资,而为了掩盖此类行为,通常进行盈余管理,营造利润更多的现象。据此我们做出假设1:

假设1:拥有过剩自由现金流的企业进行更多的盈余管理行为。

Rajgopal(1999)发现机构投资者持股的情况下,持股比例越高,企业反映盈余信息的真实性越高,越能减少操纵盈余行为。本文从机构投资者持股比例角度,提出假设2:

假设2:机构投资者持股比例与盈余管理程度呈负相关关系。

Brickley(1988)和Bartov(2000)认为机构投资者可以划分为稳定和交易两种类型,稳定机构投资者更为关注企业长期利益,对管理层进行监督,从而抑制其操纵盈余。据此本文进一步提出假设3:

假设3:相比于交易型机构投资者,稳定型机构投资者更能抑制盈余管理程度。

Richard Chung(2005)、Mehdi Nekhili(2015)发现当企业存在过剩自由现金流时,盈余管理的程度也进一步加剧,但是较高持股比例的机构投资者的存在能够缓解过剩自由现金流引发的盈余加剧现象,由此本文做出假设4:

假设4:机构投资者持股比例高可以削弱过剩自由现金流引发的盈余管理程度。

牛建波(2013)在前人基础上更进一步深入研究,依据行业特征和持股比例的高低,将机构投资者划分為稳定和交易两种类型,并发现稳定型机构投资者能显著提高企业信息披露的真实性和透明度。因而推出本文的假设5:

假设5:稳定型机构投资者可以削弱过剩自由现金流引发的盈余管理程度。

三、研究设计

(一)样本和数据选取

本文选择2013-2017年全部A股上市公司作为研究对象,数据来源于国泰安CSMAR数据库及Wind数据库,共有837家企业4170个样本数据,数据分析利用Stata12.0完成。

(二)模型与变量说明

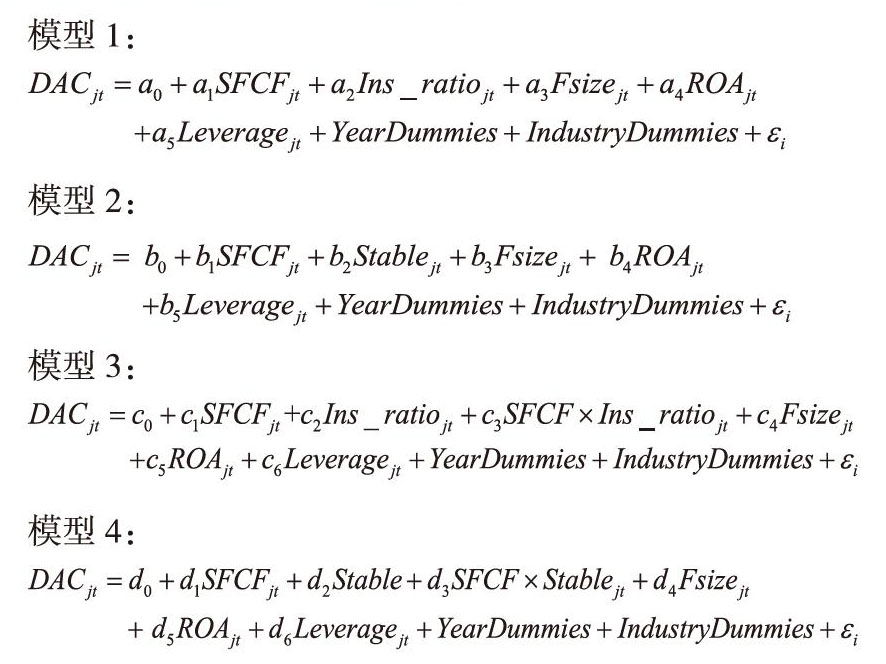

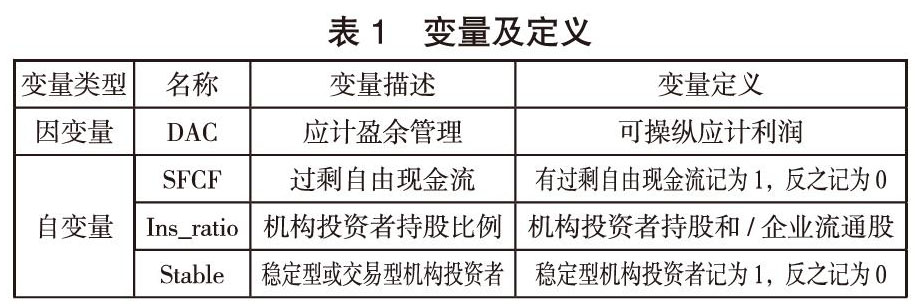

本文使用修正的琼斯模型(Jones 1991,Dechow 1995)来评估盈余管理程度,本文的主要模型如下:

四、实证结果分析

根据表2可以看出,在模型1中,过剩自由现金流与盈余管理在1%水平上显著正相关,可见拥有高自由现金流但成长性低的企业与盈余管理呈正相关关系。模型1中机构投资者持股比例与盈余管理显著负相关,可见机构投资者持股比例高可以抑制上市公司经理人盈余管理行为,验证了假设1和假设2。模型2中机构投资者持股比例和过剩自由现金流交乘项与盈余管理为负相关关系,可见提高机构投资者持股比例,可以一定程度上抑制盈余管理程度,即验证了假设3。模型3中机构投资者在1%水平上与盈余显著负相关,说明稳定持股的特征可以让机构投资者抑制上市公司经理人盈余管理,验证了假设4。模型4中交乘项在10%水平上与盈余管理存在负相关,见稳定持股的特征对盈余管理程度起到抑制作用。假设5得到验证。

五、结论

本文研究过剩自由现金流、机构投资者和盈余管理之间的关系,通过文献梳理、演绎推理和实证分析的方法,可以得出如下结论:企业应提高股东对高管的监督力度,降低因过剩自由现金流引发的代理成本;继续完善市场政策法规的建设,提高机构投资者专业素质,克服短视主义,积极参与公司治理;管理层健全企业内部控制机制,优化企业股权结构;企业管理者增强社会责任感,内部建立健全的管理者自我约束机制。

参考文献:

[1]Chung R,Firth M,Kim J B. Earnings management,

surplus free cash flow,and external monitoring[J]. Journal of Business Research,2005,58(6):766–776.

[2]Jensen M C. Agency Costs of Free Cash Flow,

Corporate Finance,and Takeover[J]. American Economic

Review,1986,(76):323-329.

[3]Rajgopal,S,J. Jiambalvo,and M. Venkatachalam,

2002,“Institutional Ownership and the Extent to Which Stock Prices Reflect Futere Earning”,Contemporary Accounting Research19:117-136.

[4]武晓玲,濮桂萍,詹志华.基于自由现金流量假说的盈余管理动因研究——来自中国上市公司的经验证据[J].山西财经大学学报,2008,30(6):113-117.

[5]王锟,肖星.机构投资者对上市公司盈余管理的影响[J].中国商论,2017,(03):163-164.

- 卫生档案管理中信息技术的应用与实践探索

- 试析增强党校图书采购工作的有效策略

- “加减乘除法”应用于医院档案精细化管理的研究

- 公共图书馆服务体系建设的现状与对策

- 高校图书馆知识管理及服务分析

- 历史档案的数字化管理分析

- 大数据背景下事业单位文书档案管理研究

- 浅谈革命文物价值的发现与利用

- 大数据技术对城市建设工程档案管理的影响探讨

- 基层检察院档案信息化建设刍议

- 基于文献计量的我国高校图书馆移动服务研究

- 基于信息资源共享的高校档案管理模式探讨

- 高校档案管理中档案登记备份制度的思考

- 高校档案社会化服务的实施与对策

- 基于信息社会背景下的办公室文书档案管理工作改革和创新研究

- 网约车经济法规范与公平竞争审查制度

- 市场经济环境下地质勘探企业思想政治工作思路

- 新媒体时代电力企业对外新闻宣传工作探究

- 新形势下企业政工管理方式的创新策略

- 企事业单位政工工作与人力资源管理的有效结合

- 建筑企业基层党建工作科学化管理的必要性及实现途径

- 基于职业倦怠的企业员工离职及管理研究

- 提高企业政工干部工作绩效的思考

- 党建工作在电力企业文化建设中的作用探究

- 探讨如何做好新形势下国有企业基层纪检监察工作

- nonrecessive

- non-recessive

- nonrecipient

- nonrecipients

- nonreciprocal

- nonreciprocally

- nonreciprocals

- nonreciprocating

- nonrecital

- nonrecitals

- nonrecitation

- nonrecitations

- nonreclaimable

- nonreclusive

- nonrecognitions

- nonrecognized

- nonrecoil

- nonrecoils

- nonrecollection

- nonrecollections

- nonrecollective

- nonreconciliation

- nonreconciliations

- nonrecoupable

- nonrecourse

- 气克斗牛

- 气冠三军

- 气冲冲

- 气冲斗牛

- 气冲牛斗

- 气冲霄汉

- 气决

- 气决泉达

- 气凌丹霄

- 气凌霄汉

- 气凑

- 气分

- 气到极点不能忍受

- 气力

- 气功

- 气功热

- 气劲

- 气势

- 气势、情感、事态等突然迸发,无法按捺或控制

- 气势、规模、数量等盛大

- 气势像高山大河那样雄伟豪迈

- 气势凌人地大声呵斥

- 气势凶凶

- 气势凶凶地叫喊

- 气势凶猛放肆