余小阳

摘要:随着资本市场的不断发展壮大,企业面临的竞争与日俱增,很多企业通过并购重组做大做强主业,特别是在政府产业政策支持的情况下,企业之间并购重组事件逐步增加,如何判断并购重组是否有价值或者这项并购是正确投资还是失败投资,本文从自由现金流角度简单估算目标公司的内在价值,从而快速判断是否值得去并购重组。

关键词:自由现金流 自由现金流贴现模型 并购

一 、自由现金流理论界定

自由现金流(Free Cash Flow)是作为一种企业价值评估的新概念、理论、方法和体系,最早由美国西北大学拉巴波特、哈佛大学詹森等学者于20世纪80年代提出,经历20多年的发展,特别在以美国安然、世通等为代表的所谓绩优公司纷纷破产后,已成为企业价值评估领域使用最广泛、理论最健全的指标,美国证监会更是要求公司年报中必须披露这一指标。

根据自由现金流量估值模型,公司内在价值如下:

二、 目标公司并购价值分析

深圳证券交易所于 2017 年 6 月 9 日下发了《关于对深圳中青宝互动网络股份有限公司的年报问询函》(创业板年报问询函【2017】第 279 号,以下简称“问询函”),对于问询函中所关注的相关问题,深圳中青宝互动网络股份有限公司(以下简称“公司”或“中青宝? ”)董事会本着勤勉尽职、诚实信用的原则,回复了深交所的相关问题,本文提取对于并购有关的第2项内容,如下:请结合宝腾互联 2016 年度的经营情况、主要财务数据及其同比变化等情况,比照交易评估报告中的业绩预测补充披露宝腾互联2016 年度业绩是否达到预期。

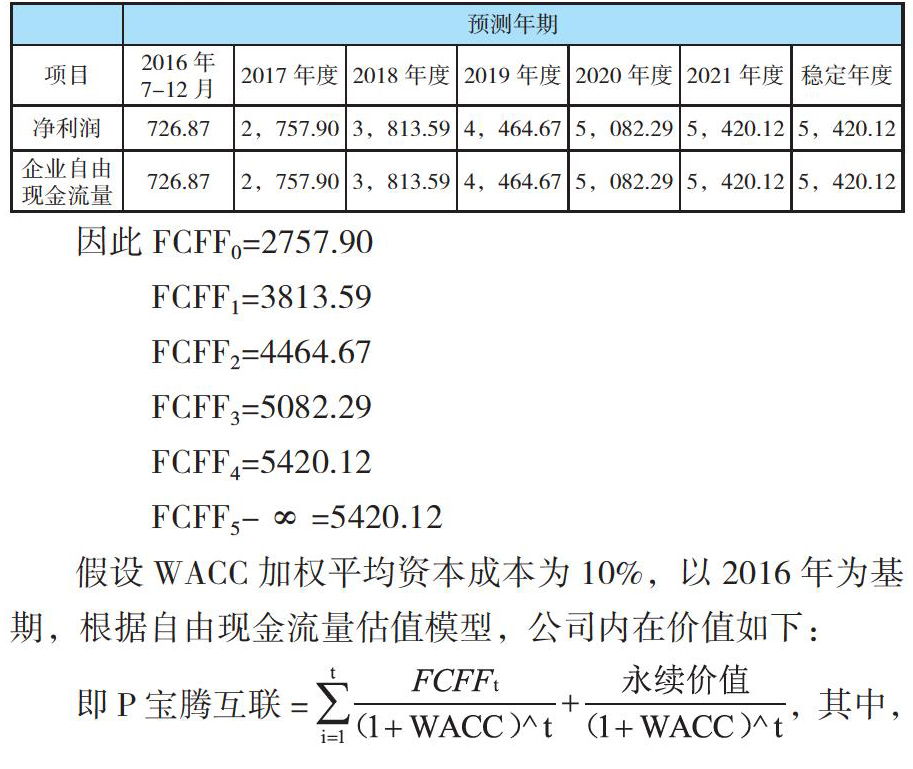

经宝腾互联 2016 年实际完成业绩数据与评估报告中预测业绩数据对比,宝腾互联 2016 年度业绩已达到预期。业绩评估报告中业绩数据预测如下:单位:人民币万元

基于宝腾互联提供的上述数据,以及基于资本数据的较难获取,或者从当前所公布的消息中无从得知,因此,简化运算,将净利润等同于自由企业现金流。

因此如下表所示:

假设WACC加权平均资本成本为10%,以2016年为基期,根据自由现金流量估值模型,公司内在价值如下:

即P宝腾互联=,其中,永续价值=(评估周期末年自由现金流量/折现率);

=2757.90(P/F,10%,1)+3813.59(P/F,10%,2)+

4464.68(P/F,10%,3)+5082.29(P/F,10%,4)+

5420.12(P/F,10%,5)+5420.12/10%(P/F,10%,6)

=2507.18+3151.73+3354.37+3471.27+3365.47+30595.16

=46445.12万

≈4.65亿

然后,我们采用10年轻国债收益率4%为下限,上证指数平均收益率13%为上限,对本次收购目标公司进行区间取值,即用贴现率∈(4%,13%)对其进行估值,得到估值区间为(4.07亿,6.18亿)。

三、结论

经过对三种不同贴现率的取值区域,采取中间值,计算出目前的宝腾互聯的内在价值基本处于5亿的中间值,再加上并购重组给予的相关溢价,所以中青宝对于宝腾互联的本次收购是合理的。没有出现完全的低估或者高估,取得各方投资者的信任和支持,使得本次收购能够顺利完成。

参考文献:

[1]MBA智库百科.自由现金流,https://wiki.mbalib.com/wiki/%E8%87%AA%E7%94%B1%E7%8E%B0%E9%87%91%E6%B5%81%E9%87%8F,2018.08.

[2]sdhustyh.公司估值(贴现现金流量法DCF),https://blog.csdn.net/sdhustyh/article/article/details/10048087,2013.08.

[3]巨潮资讯网.《关于以现金收购宝腾互联股权暨关联交易公告》的(公告编号:2016-057),http://www.cninfo.com.cn,2017.06.

(作者为湖南信息学院管理学院讲师)

- 行旅光谱

- 书法家罗丹青 丹青安能负丹青

- 用头脑写字

- 书法家逄春伟 博采众长 承前启后

- 大家评说

- 今生有幸识方成

- 又一位可爱的老头儿走了

- 平生风谊师兼友

- 但得翰墨好传家

- 古拙浑厚开生面

- 方爷爷走了

- 缅怀远去的大师

- 百岁方成回家

- 版画《黄兴创办华兴会》赏析

- 再谈“前尘影事”

- 书法家石志军 创作自解

- 书法家庞智广 期待的力量

- 贺旭国画作品选

- 长沙窑遗存文字辨识与释读

- 美术志愿者的社会服务初探

- 大众消费文化背景下,福建省高雅音乐 消费现状调查分析

- 伦理视野下动画的道德评价

- 艺术学视角下美丽乡村文化重构路径的探索

- 湘籍歌唱艺术家李谷一演唱风格形成管窥

- 2018年湖南省摄影创作高级研修班学员获奖作品选

- vanguardism

- vanguardisms

- vanguardist

- vanguardists

- vanguards

- vanilla

- vanillas

- vanish

- vanished

- vanisher

- vanishers

- vanishes

- vanishing

- vanishings

- vanishment

- vanishments

- vanitied

- vanities

- vanity

- vanity table

- vanned

- vanning

- vanquish

- vanquishable

- vanquished

- 用大豆磨浆煮制凝固的食品

- 用大铁钉做齿的耙

- 用大麦等发酵制成的酒

- 用大麦酿的酒

- 用天因地

- 用夯压地基

- 用夯砸实地基

- 用头

- 用头支撑

- 用头朝人怀里撞,表示不肯善罢甘休

- 用头颅作赌注

- 用夷变夏

- 用奖励的办法招募

- 用套具拴系物体

- 用女色设局诈骗财物

- 用奸诈手段牟利

- 用好听的话恭维人,向人讨好

- 用好听的话来打动人

- 用好处笼络使受利用

- 用好话连哄带劝

- 用妖术使人迷乱

- 用委婉含蓄的方式进行开导、劝勉

- 用委婉曲折的语言规劝君主或长辈、上司

- 用委婉的言语劝说

- 用委婉的言辞劝告或暗示