朱瑞

摘 要:绿色金融的本质是指在投融资活动过程中产生的环境效益可以支持其经济的可持续发展,但是不能消除其固有风险,因此平衡绿色金融发展中创新与监管的关系尤为重要。本文借鉴其他学者的研究成果,探讨了绿色金融发展中金融监管与金融创新之间的动态博弈关系,然后在此基础上构建了演化博弈模型,实证显示金融监管和金融创新具有某种平衡的关系,并根据该结果对绿色信贷的监管与创新进行了分析;并提出了针对性的政策建议。

关键词:绿色金融:金融创新;金融监管;演化博弈

DOI:10.3969/j.issn.1003-9031.2018.06.07

中图分类号:F830.9

文献标识码:A

文章编号:1003-9031(2018)06-0052-07

一、引言

2015年9月,中共中央政治局会议审议通过了《生态文明体制改革总体方案》,明确提出要建立我国的绿色金融体系,发展绿色金融已上升成为国家战略。经过近几年的发展,我国成为了第一个拥有绿色金融政策框架体系的经济体,并在2017年推出了《落实<关于构建绿色金融体系的指导意见>的分工方案》(以下简称《分工方案》)。随后我国绿色金融体系的建设便在《分工方案》的指导下有条不紊的推进,绿色产业的发展为我国经济注入了新的动力。随着我国新旧动能转化的加快,庞大的绿色金融创新需求应运而生。与之相对的,由于绿色金融创新的需求和市场规模的快速扩张,一系列风险也随之产生。绿色金融监管政策是实施绿色金融激励约束的重要依据,也是保持绿色金融市场长期健康发展的重要保证,加强绿色金融监管迫在眉睫。过度严格的监管会抑制绿色金融主体的創新,而过于宽松的监管会滋生绿色金融创新风险,因此,运用演化博弈的思想寻求金融监管部门和绿色金融创新主体的均衡点变得尤为重要。

二、绿色金融创新与监管的博弈行为分析

演化博弈最初是由约翰,梅纳德·斯密斯提出来的,在他之后又有许多学者在这一领域进行研究。最初演化博弈只是广泛应用于生物学和数学领域,直到20世纪80年代才被经济学家们引用到经济学中,从此演化博弈论便广泛的应用到经济、金融、国际贸易等领域。

金融机构在发展绿色金融政策初期,需要在商业利益和社会责任中做出艰难的抉择,同时还要面对短期业务规模增长和长期可持续发展的矛盾,加之各金融机构对绿色金融的认知程度存在差异,因而需要经历一个艰难的试错过程才可能找到发展绿色金融的最优策略。若金融监管机构为防范风险而对金融市场的监管过于严格,因过高的创新成本和违规创新的处罚,抑制绿色金融创新,就会导致金融市场缺乏活力。会阻碍绿色金融创新发展。因而,绿色金融市场主体与监管机构则会根据各自需求来制定自己的规划,两者逐渐成为动态博弈的主体,在博弈过程中他们将相互模仿对方的优势策略,从而优化自己的选择。

(一)博弈模型的构建

博弈要素包括两类参与人:金融监管部门和绿色金融创新主体。金融监管部门选择的策略是加强监管或者维持原有监管力度,绿色金融创新主体的策略选择是进行创新或者不进行创新。因此构建如图1所示的博弈模型。

博弈模型中涉及的参数说明:U11,表示金融监管部门维持原有监管力度、绿色金融创新主体不进行金融创新条件下,金融监管部门的的收益;U12表示金融监管部门维持原有监管力度、绿色金融创新主体不进行金融创新条件下,绿色金融创新主体的收益;C1表示金融监管部门加强监管力度需要付出的额外监管成本;C2表示金融监管部门维持原有监管力度、绿色金融创新主体进行创新条件下,绿色金融创新主体需要付出额外的创新成本;R表示金融监管部门维持原有的监管力度、绿色金融创新主体进行创新条件下,绿色金融创新主体获得的额外收益;L表示金融监管部门维持原有的监管力度,金融创新除了给绿色金融创新主体带来额外收益,也会推动绿色金融的发展,扩大金融服务范围,提高金融服务效率,金融监管部门得到的额外收益;S表示金融监管部门维持原有的监管力度,金融监管部门的监管力度没有跟上,金融创新就会带来新的风险,对社会公众利益造成的损失;Q表示金融监管部门加强监管力度,绿色金融创新主体进行金融创新,由于监管加强使得绿色金融创新主体产生的损失;p表示加强监管的金融监管部门的比例;1-p表示选择维持原有监管的比例;q表示进行金融创新的绿色金融创新主体的比例;1-q表示选择不进行创新的金融创新主体的比例;E11表示金融监管部门进行加强监管的期望收益;E12表示金融监管部门进行维持原有监管的期望收益;E-1表示金融监管部门的平均期望收益;E21,表示绿色金融创新主体选择创新的期望收益;E22表示绿色金融创新主体不选择创新的期望收益;E-2示绿色金融创新主体的平均收益。因此,根据假设和条件,金融监管部门与绿色金融创新主体之间博弈的支付矩阵如下(见表1)。

(二)绿色金融创新与金融监管部门的演化博弈分析

1.金融监管部门行为的演化分析

根据支付矩阵,则金融监管部门选择加强监管力度的期望收益为:

金融监管部门选择维持原有监管力度是的期望收益为:

则金融监管部门的平均期望收益为:

可得金融监管部门的复制动态方程为:

当F(p)=0,可以解出该复制动态方程的稳定临界点为:

金融监管部门的动态演化方向取决于初始绿色金融机构选择进行创新的比例q,当比例q=q*=C1/S,金融监管部门无论选择加强监管还是维持原有的监管力度,都是稳的状态。

当q*≠C1/S时,p=0或p=l使得F(p)=0,说明p=0或p=l为稳定状态;与此同时,当q>q*=C1/S,F(p)=p(E11-E-)=p(1-p)(qS-C1)>0,选择加强监管的金融监管部门的期望收益大于金融监管部门的平均期望收益,所以,金融监管部门会加大监管力度,使得p逐渐增大到稳定状态,p*=l,是复制动态下的一个“演化稳定策略”。

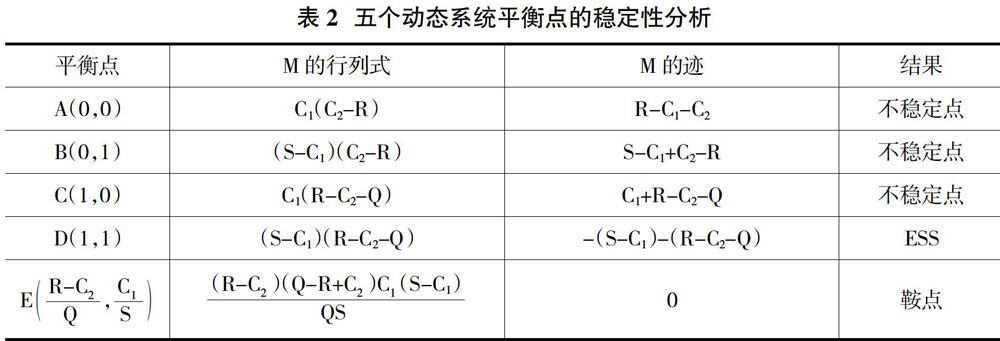

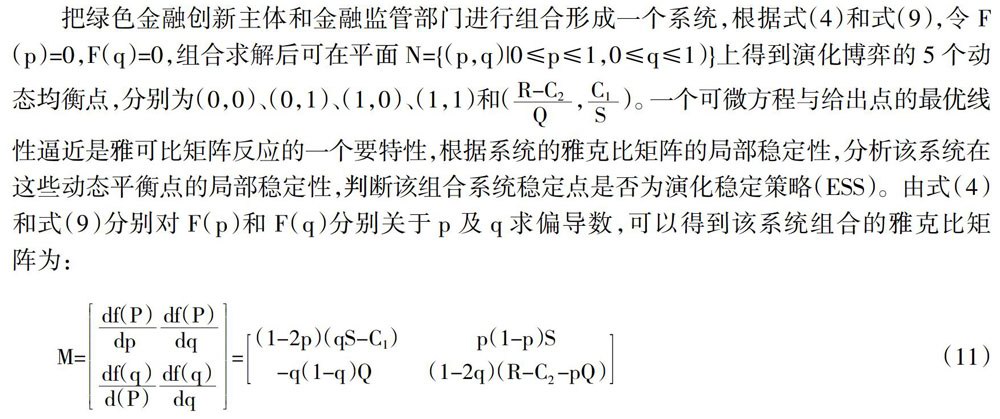

当q 以上分析的三种情况下金融监管部门行为的动态相位图如图2所示: 2.绿色金融创新主体行为的演化分析 根据支付矩阵,绿色金融创新主体选择创新时的收益为: 绿色金融主体选择不创新时的收益: 则绿色金融主体的平均期望收益为: 可得绿色金融主体的复制动态方程为: 当F(q)=0,可解出该复制动态方程的稳定临界点为: 绿色金融创新主体的动态演化方向取决于初始金融监管部门选择加强监管的比例p,当比例p=p*=R-C2/Q,绿色金融创新主体选择进行创新还是不进行创新都是没有差别的。 当p>p*=R-C2/Q, ,表明绿色金融创新主体选择进行创新的收益小于绿色金融创新主体的平均收益,所以选择绿色金融创新的主体会逐渐转变为不进行创新,使得q逐渐减小到稳定状态,q*=0是复制动态下的一个“演化稳定策略”。 当 ,表明绿色金融创新主体进行创新的收益大于绿色金融创新主体的平均收益,所以绿色金融创新主体会逐渐转变进行创新的策略,使得q*逐渐扩大到稳定状态,q*=1是复制动态的一个“演化稳定状态”。以上分析的三种情况下绿色金融创新主体行为的动态相位图如图3所示: (三)金融监管部门与绿色金融创新主体动态稳定性分析 把绿色金融创新主体和金融监管部门进行组合形成一个系统,根据式(4)和式(9),令F(p)=1,F(q)=0,组合求解后可在平面 上得到演化博弈的5个动态均衡点,分别为(0,0)、(0,1)、(1,0)、(1,1)和(R-C2/Q,C1/S)。一个可微方程与给出点的最优线性逼近是雅可比矩阵反应的一个要特性,根据系统的雅克比矩阵的局部稳定性,分析该系统在这些动态平衡点的局部稳定性,判断该组合系统稳定点是否为演化稳定策略(ESS)。由式(4)和式(9)分别对F(p)和F(q)分别关于p及q求偏导数,可以得到该系统组合的雅克比矩阵为: 则雅克比矩阵的行列式为:雅克比矩阵的迹为: 根据演化博弈的内在原理,当且仅当|M|>0且tr(M)<0时,该动态系统平衡点为稳定均衡点(ESS),当tr(M)=0或不确定时,该动态系统平衡点则为鞍点,其它的则为不稳定点。从表2可以看出,当R-C2-Q>0,且S-C1>0时,该系统只存在一个稳定均衡点(1,1),即金融监管部门选择加强监管,而绿色金融创新主体进行创新。 (四)演化博弈结论分析 绿色金融创新主体在选择创新的策略后,即使被金融监管部门进行了一定的处罚,但金融创新主体获得的收益大于处罚和创新成本,这时绿色金融创新主体选择创新的收益大于选择不创新的收益。绿色金融创新主体进行创新给监管部门带来的额外收益大于金融监管部门加强监管所产生的额外监管成本,在这种情况下金融监管部门在鼓励绿色金融创新主体进行创新的同时,为了防范绿色金融创新给社会带来的损失,就会选择加强金融监管的策略,博弈的最终结果是。金融监管部门加强监管与绿色金融创新主体选择创新(见图4)。 2006年,我国银行业还未涉及节能减排等新型项目,在中国财政部的要求下,国际金融公司(IFC)与兴业银行合作,推出了我国市场上第一个绿色信贷产品。2008年,兴业银行成为首家采纳赤道原则的金融机构,逐步建立和完善社会与环境风险管理体系。中国银行业监督委员会在2012年颁发的《绿色信贷指引》成为我国绿色信贷体系的指导性文件,将我国绿色信贷从政治层面引导向了实践层面。2007年7月,国家环境保护局、中国人民银行、国家银行监督管理委员会联合颁发的《关于落实环保政策法规防范信贷风险的意见》,我国开始对绿色信贷进行监管。 为了更好地促进绿色信贷的发展,我国目前仍然缺乏有效的支撑和保障,还存在一些尚未解决的问题。如由于总体状况、行业成熟度和经营环境等因素的不确定性带来的行业市场风险,绿色信贷的企业信用和贷款偿还风险,绿色信贷的法律风险等。基于此,对于这种新型的金融创新应当进行合理有效的金融监管,以防止发生系统性的风险发生同时更好的保护投资者的利益。 三、政策建议 (一)完善绿色金融创新监管体制,提高监管效率 金融监管部门要做好金融风险的防范与控制,完善金融监管体系,形成一个包括金融监管部门、行业自律和金融机构内部控制等多方位的金融监管体系。金融监管部门主要以“一委一行两会”为主,完善相应的金融法律法规,建立绿色金融违规创新的负面清单。国家应该加大绿色金融方面的投资,鼓励绿色金融创新,完善监管协调创新体制,从制度上加大对绿色金融创新机构的信息披露。填补金融创新监管的空白,协调金融创新与金融监管部门两者之间的关系。要逐步形成以金融监管部门为监管核心,建立健全政策协调和信息共享机制,形成金融监管的工作合力,协调防范绿色金融创新带来的金融风险。 (二)优化资源配置,遵循适度性监管的原则 绿色金融监管实质上是一个演化博弈的过程,在演化博弈中寻求绿色金融创新与金融监管的平衡点。宽松的金融监管环境可以给绿色金融发展提供很好的发展空间,但也会加剧绿色金融风险。严格的金融监管可以有效控制绿色金融风险,但又会打击金融市场创新的积极性,阻碍绿色金融的创新发展。因此,金融监管部门应该在绿色金融创新和维护金融市场稳定之间寻求最佳的平衡点。控制好相应的金融监管力度,构建健全的金融监管安全网,以防范绿色金融创新带来的系统性金融风险。 (三)健全金融市场交易规则,减少金融机构违规创新 绿色金融的发展在我国还处于基础阶段,在新发展理念的指引下,为了更好的发展,应逐步健全绿色金融市场交易规则,减少金融机构违规创新。丰富和扩大业务种类和产品规模,增强金融市场主体的社会责任意识,提高金融市场信息披露机制,实现金融市场公平交易,打击操纵金融市场及内幕交易,防范因信息不对称造成的道德风险和逆向选择,以此来促进绿色金融市场健康有序发展。 参考文献: [1]赵晔,周经.基于博弈论的农村小额信贷信用风险控制研究[J].中南林业科技大学学报(社会科学版),2017,11(3):58-62. [2]靳林炜.金融创新与金融监管的演化博弈分析[J].中国商论,2017(3):38-39. [3]韩丰霞,肖汉杰,彭定洪,霍妹宇.经济新常态下绿色金融发展动力问题探究——基于政府、银行和企业三方博弈关系[J].经济与管理评论,2017,33(5):88-94. [4]王钢,莫江,李静,刘莉,王静.商业银行开展绿色信贷的动机研究——基于博弈论视角[J].西部金融,2017(5):32-37. [5]王东宁.我国商业银行绿色信贷交易行为研究——基于演化博弈模型的分析[J].北方金融,2017(10):7-11. [6]吕守军,徐海霞.金融创新与金融监管的动态博弈及对我国金融监管改革的启示[J].新疆社会科学,2017(5):25-32. [7]張新.商业银行绿色信贷业务对其经营绩效的影响分析[D].安徽:安徽大学,2017. [8]张志强.中国商业银行绿色信贷发展研究[D].山东:山东大学,2017. [9]周四清,郭琴.互联网金融创新与监管边界的演化博弈分析[J].经济数学,2016,33(1):18-24. [10]李程,白唯,王野,李玉善.绿色信贷政策如何被商业银行有效执行?——基于演化博弈论和DID模型的研究[J].南方金融,2016(1):47-54.

- 《填充颜色——纽扣大王》教学设计

- 类比思维模型在信息技术教学中的策略研究

- “网络协议与安全”单元的教学建议

- 系统整理教学内容 合理运用教学策略

- 协议是规则,安全是保障

- 一条曲线上的固着与开放

- 教育漫谈:关于教育的惩戒

- 基于未来学校初中语文智慧课堂《怀疑与学问》案例研究

- 立足信息技术课堂,培养学生计算思维

- 面向广义计算思维的高中信息技术新教材教学

- 例谈“活动学习”理念下的初中机器人普及教学

- 基于“计算思维+学单”的小学信息技术支架式教学

- 透过游戏看编程,抓住编程教学的核心

- 基于图形化编程解决小车巡线编程问题

- 小学高年级基于Arduino平台的机器人教学

- 基于问题的项目式小组合作创新课程教学探究

- 《语音识别技术》教学设计

- 高中编程教育中的模拟实验项目的教学设计方法

- 小学编程教育中“行动”学习的教学设计方法

- 对一组数据进行操作的三重思考

- 匹配市场算法

- 教育信息化常态化征程中又一次新的出发

- 淄博:推进“新型教与学”模式实验区的“五大行动”和“十个重点”

- 敬畏数据:幸存者偏差

- 假如“数字原住民不存在”

- nices

- nicest

- niceties

- nice to meet you/nice meeting you

- nicety

- niche

- niched

- nicheing

- nichemanship

- nichemarket

- niche market

- niche marketer

- niche marketing

- nicher

- niches

- niching

- nick

- nicked

- nickel

- nickel and dime

- nickel-and-dime

- nickel-and-dimed

- nickel-and-dimes

- nickel-and-diming

- nickeled

- 非常忧愁,饮酒难消

- 非常忧虑焦急

- 非常快乐

- 非常快地前进

- 非常忿恨

- 非常思念

- 非常思慕

- 非常急切

- 非常怨恨

- 非常恐惧

- 非常恐惧或心惊

- 非常恐惧,人人自危

- 非常恭敬地一味顺从

- 非常恭敬有礼

- 非常恭顺

- 非常恭顺或屈服的样子

- 非常恭顺的样子

- 非常悔恨

- 非常悔恨或恐惧

- 非常悲伤凄凉

- 非常悲伤或感动

- 非常悲惨、呼唤求救的声音

- 非常悲惨,使人不忍心看

- 非常悲愤

- 非常悲痛