耿玥

摘要: 近年来,中国数字金融高速发展,创业也成为拉动经济增长的新引擎。数字金融的发展对创业的影响机制是本文研究的重点。本文通过构建职业选择理论模型,发现数字金融的发展缓解初创企业的信贷约束,产生信贷约束效应;同时数字金融的发展可以减少初创企业获取资金的機会成本,产生机会成本效应。两种效应共同作用使得数字金融的发展促进个人选择创业,对创业有促进作用。同时基于理论模型,给出促进数字金融发展、引导数字金融服务实体经济、加强数字金融领域监管的政策建议。

关键词: 数字金融 ?创业 ?职业选择

一、引言

随着我国经济进入中高速增长的新常态,创业成为拉动经济增长的新引擎。2014年,李克强总理提出大众创业、万众创新。随后,政府又连续出台《国务院办公厅关于发展众创空间,推进大众创新创业的指导意见》《国务院关于大力推进大众创业万众创新若干政策措施的意见》等,创业成为我国经济增长新动能。创业离不开资金的支持,特别是在证券市场、银行信贷资源向大中型企业倾斜的现实条件下,初创企业贷款难、融资难的问题尤为突出,严重限制初创企业的发展,制约个人的创业选择和创业活动。与此同时,我国数字金融进入高速发展阶段,这为解决创业融资问题提供了新的机遇。

数字金融是指利用数字技术实现支付、投资、基金、保险等金融业务。2013年随着余额宝进入市场,我国数字金融发展开始进入快车道,并开始形成以p2p信贷代替传统存贷款业务、以众筹融资代替传统证券业务的两大趋势。截至2018年底,我国数字金融总交易规模超过20万亿元,参与人数超过7亿,数字金融正在以燎原之势重构人们的生活方式。其中,网贷行业成交量总额突破3000亿元,消费金融的交易规模超过10000亿元。

数字金融利用大数据等尖端科技,相对于传统金融,具有范围广、成本低、速度快的特点。数字金融的发展造成三方面的变革:首先是客户接入革命。在传统金融模式下,金融业务的开展对物理网点十分依赖,金融业务发生的场景有局限性。数字金融的发展使得所有移动终端都可以发生金融业务,大大提高金融业务的便捷性,提升了金融业务发生的频率;其次是服务渠道革命。传统金融模式下,金融业务的开展对银行、证券公司等金融机构依赖度高,客户的参与度与自由度低。数字金融的发展打破了地域限制,大大提高了撮合成交的速度和效率,降低机会成本,使得客户的参与度、自由度大大提高;第三是信用风险革命。利用大数据可以精准地了解客户的金融消费习惯、个人信用状况等信息,大大降低了信用风险和信用调查成本,大大拓宽了金融服务的范围。这使得数字金融为初创企业减缓信贷约束、促进创业活动成为可能。数字金融的发展对创业的影响机制正是本文研究的重点。

二、文献综述

目前,数字金融的研究主要集中在四个方面:第一个方面是数字金融发展程度的研究,以构建发展指数为主。北京大学互联网金融研究中心基于蚂蚁金服及其他具有代表性的数字金融企业的大数据,构建指数指标体系,发布了互联网金融发展指数、互联网金融情绪指数等一系列全国性的指数,该套指数涵盖全国337个城市,以及数字金融的支付、投资、保险、基金等领域,形成了比较完整的数字金融发展指数测度方法和结果。第二个方面是数字金融发展对实体经济的影响。郝云平(2018)考察了数字金融与经济增长之间的关系。基于柯布道格拉斯生产函数和空间自回归模型,并通过31个省的面板数据发现数字金融的发展对经济增长有促进作用,并且该作用呈现三次曲线形。宋晓玲(2017)采用31个省的面板数据分析数字金融对城乡收入差距的影响。发现数字金融的发展可以在一定程度上缩小城乡收入差距,但是其他因素如财政支出等对城乡收入差距的影响也非常明显。马德功(2017)探究了数字金融对消费行为的影响机制。基于动态GMM模型和省际面板数据的分析发现,数字金融的发展对消费行为有促进作用,且数字金融发展得越快、程度越深的地区,其对消费行为的促进作用就越大,呈现东高西低的地域分布特点。第三个方面是数字金融对传统金融市场的影响。刘忠璐(2016)基于145家商业银行数据的实证分析显示,数字金融的发展对大型商业银行的影响最大,显著降低了该类银行的盈利能力,对其他类别商业银行的影响较小,特别是股份制商业银行的盈利能力不降反升,数字金融的发展倒逼其向盈利结构多元化发展。郭品(2015)基于36家商业银行数据的实证分析发现,数字金融的发展加剧了商业银行面对的系统性风险和非系统性风险,并且银行的规模越小,资本充足率越低,所面对的风险越大。第四方面的研究是P2P网贷市场,由于数据的可得性,这方面的研究较为充足。陈虹(2016)基于贝叶斯博弈理论研究P2P网贷平台利率定价模式对撮合成交的影响。其通过面板数据和VAR模型的实证分析发现,相对于平台自动确定利率,借款者和贷款者博弈确定利率的成交率更高。并且借贷双方的人数比对成交利率有一定影响。范超(2017)基于30万条评论和新闻数据,通过实证分析,研究P2P平台的风险甄别问题,并发现小额、超短期、男性借款人的借款具有更高的违约可能性。郭峰(2017)通过“人人贷”数据,探究婚姻状况对借款人借款成功率和违约率的影响。实证研究发现借款人结婚会提高借款成功率,高龄者、女性、低学历者结婚后的借款成功率有显著提升。已婚借款人的贷款违约率也更低。李焰(2014)通过P2P网络平台数据的实证分析发现,描述性信息对贷款成功率会产生影响。信用等级更低的借款人倾向于提供更多的描述性信息,统一等级的借款人,更多的描述性信息会提高借款的成功率。稳定这一描述性信息会对借款成功率产生正向影响,顾家、追求生活品质的描述性信息会对借款成功率产生负面影响。郭峰(2017)评估了不同P2P网贷平台的风险特征和各地区的监管手段后,发现目前并没有统一的监管依据和手段,并且各地区监管力度不一,网贷平台也可以自由流动,使得网贷平台呈现在监管较松地区活动的特点。

基于前三方面的研究目前依然很不充足,并且研究主要集中在实证领域,理论研究十分匮乏。特别是数字金融对创业的影响机制的理论研究存在空白。本文试图对数字金融发展对创业的影响机制进行深入分析,并建立理论模型。

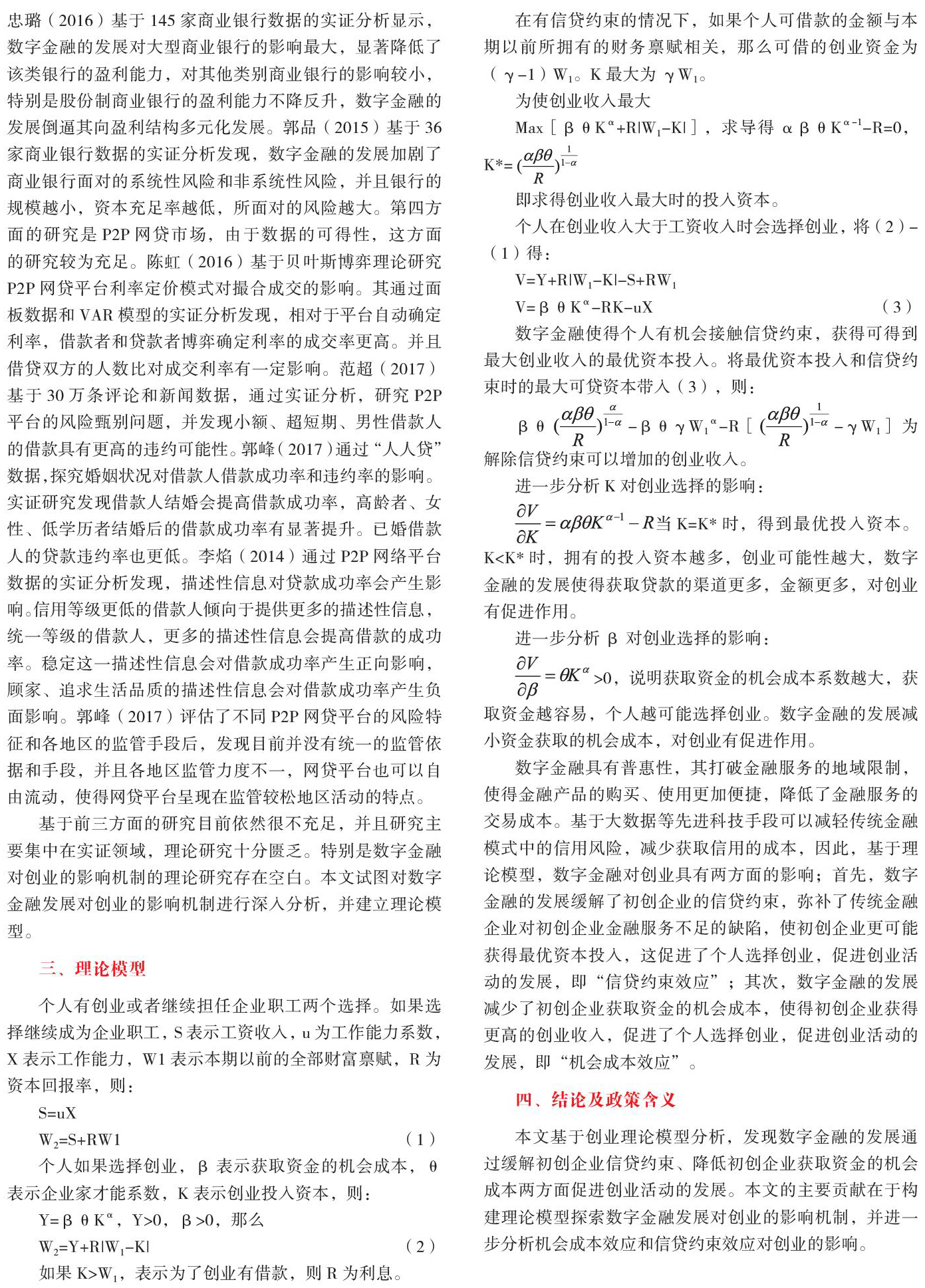

三、理论模型

进一步分析K对创业选择的影响:

当K=K*时,得到最优投入资本。K 进一步分析β对创业选择的影响: >0,说明获取资金的机会成本系数越大,获取资金越容易,个人越可能选择创业。数字金融的发展减小资金获取的机会成本,对创业有促进作用。 数字金融具有普惠性,其打破金融服务的地域限制,使得金融产品的购买、使用更加便捷,降低了金融服务的交易成本。基于大数据等先进科技手段可以减轻传统金融模式中的信用风险,减少获取信用的成本,因此,基于理论模型,数字金融对创业具有两方面的影响;首先,数字金融的发展缓解了初创企业的信贷约束,弥补了传统金融企业对初创企业金融服务不足的缺陷,使初创企业更可能获得最优资本投入,这促进了个人选择创业,促进创业活动的发展,即“信贷约束效应”;其次,数字金融的发展减少了初创企业获取资金的机会成本,使得初创企业获得更高的创业收入,促进了个人选择创业,促进创业活动的发展,即“机会成本效应”。 四、结论及政策含义 本文基于创业理论模型分析,发现数字金融的发展通过缓解初创企业信贷约束、降低初创企业获取资金的机会成本两方面促进创业活动的发展。本文的主要贡献在于构建理论模型探索数字金融发展对创业的影响机制,并进一步分析机会成本效应和信贷约束效应对创业的影响。 本文的政策含义如下: 第一,继续推进金融市场改革与开放,促进数字金融发展。数字金融作为金融行业的创新先锋,對创业和实体经济的发展具有促进作用。进一步促进数字金融的发展,有利于促进企业创新创业,为经济发展注入活力。目前数字金融企业蓬勃发展,数字金融行业增速不断提高,行业潜力巨大。同时,传统金融企业的数字化转型也是新的发展方向。各地政府应重视数字金融企业和行业的发展,为本地区的创业创新和经济增长提供助力、抢占先机。第二,数字金融应坚持服务实体经济方向,发挥数字金融的普惠性。在资金需求方面,我国初创企业融资难、融资贵现象严重。银行等传统金融机构对初创企业的惜贷现象十分严重,对初创企业抵押品和担保的要求很高,利率也远远高于大中型企业。而在资金供给方面,投资者的投资渠道十分有限。资金供求结构不平衡。金融企业数字技术发展及基于此的金融产品创新,可以进一步补足传统金融服务短板,降低金融服务门槛和服务成本,进一步改善初创企业融资难问题,更有效地服务创业主体,为经济发展注入活力。因此,应持续引导数字金融坚持服务创新创业,服务实体经济的发展方向。第三,完善相关法律法规,提高数字金融监管能力。 P2P行业的快速发展和风险的爆发表明数字金融的发展是一把双刃剑,有构成系统性金融风险的可能。数字金融的普惠特点使得参与人往往对风险的识别能力和承受能力较弱。同时,数字金融的便利性使得风险传导速度更快,行业跨度更大。由于数字金融是新兴事物,发展速度快,对数字金融企业和行业的监管还很薄弱,这增大了金融系统性风险。因此,完善相关的法律法规,规范数字金融行业准入制度迫在眉睫。同时,数字金融的发展依赖于信息技术,数字金融的监管也应利用信息技术的发展,在创新和风险中寻找平衡。 参考文献: [1]郭峰.“婚姻状态与网络借贷中的信用识别——来自‘人人贷平台的经验证据”.《当代经济科学》.2017年第3期. [2]郝云平,雷汉云.“数字普惠金融推动经济增长了吗?——基于空间面板的实证”.《当代金融研究》.2018年第3期. [3]李焰,高弋君,李珍妮.“借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析”.《经济研究》.2014年第1期. [4]刘忠璐.“互联网金融对商业银行风险承担的影响研究”.《财贸经济》.2016年第4期. [5]马德功,韩喜昆,赵新.“互联网消费金融对我国城镇居民消费行为的促进作用研究”.《现代财经》(天津财经大学学报).2017年第9期. [6]王会娟,何琳.“借款描述对 P2P网络借贷行为影响的实证研究”.《金融经济学研究》.2015年第1期. 基金项目:安徽省人文一般项目,项目编号:SKSM201711;安徽商贸职业技术学院三平台两基地项目,项目编号:2019ZDF06。 作者单位:安徽商贸职业技术学院财务金融系

- 小学数学应用题错误归因及解题能力培养策略

- 小学生数学应用意识的培养途径

- 让数活起来,在认数中培养数感

- 问题驱动深度学习,思考促进素养提升

- 浅谈小学数学课堂教学中渗透品德教育的几点做法

- 浅谈小学数学课堂教学如何为初中教学埋好“伏笔”

- 小学语文写作教学中存在的问题及对策研究

- 初探古诗词在小学习作指导中的新运用

- 浅谈小学作文生活化教学的途径

- 基于翻转课堂的小学习作教学初探

- 引导梯度阅读,提升语文素养

- 小学生语文阅读能力的培养策略

- 小学高年级单元群文阅读目标生成策略研究

- 运用思维导图促进语文阅读教学的实践探索

- 构建“美丽”的农村小学语文课堂

- 提高心理素质 增强竞争意识

- 发现,让颗颗明珠都闪亮

- 构建多元德育课程体系 传承百年聚星育人文化

- 批改有“痕” 视野无“限”

- 通过数据分析把握在线教学的关键环节

- 全面聚力教师队伍建设 推进合肥教育高质量发展

- 二孩家庭中大孩教育的策略研究

- 小本子的大用途

- 数学之美:可寻,可思,可得

- 浅谈微绘本在“设计·应用”教学中的应用

- supercultures

- supercurious

- supercuriously

- supercuriousness

- supercuriousnesses

- supercute

- supercycle

- supercycles

- supercynical

- supercynically

- supercynicalness

- supercynicalnesses

- superdaintier

- superdaintiest

- superdainty

- policy-ˌsetting

- poling

- polio

- poliomyelitis

- polios

- polish

- polishable

- polished

- polishedly

- polishedness

- 土禺人

- 土积成山

- 土稚

- 土窑

- 土窑子

- 土窝窝

- 土筐

- 土筑成的拦水坝

- 土筑的箭靶

- 土筑的高台

- 土筒

- 土籍

- 土粉

- 土粘

- 土精

- 土纸

- 土线

- 土老二

- 土老儿

- 土老冒儿

- 土老帽

- 土老帽儿

- 土老杆子

- 土老虎

- 土耗子