白双玉 李阳婷 杨金玉 尹国君 沈秘

摘要: 近年来,金融科技蓬勃兴起、发展迅猛,成为服务实体经济、防控金融風险、深化金融供给侧改革的重要力量,对金融市场、金融服务业供给与需求产生重大影响。本文将探索在国库信息化智慧建设的基础以及高质量发展要求下,学习、运用金融科技技术,重新设计国库业务流程,细化业务要点,重设监管规则,不断拓宽国库数据范围,挖掘数据内涵,构建国库数据治理体系,推进国库数据资产化,充分满足日渐提高的国库业务操作、监管和分析需求。

关键词: 金融科技 国库 高质量 发展

一、金融科技的概念

金融科技指金融机构通过与科技企业、互联网企业、偏技能的金融企业为代表的技能驱动型企业合作,将信息技术运用于支付清算、借贷融资、交易结算等服务金融领域,提升金融效率的科技产业。常见的金融科技主要包括大数据、区块链、云计算、人工智能等新兴前沿技术。

目前,我国金融科技市场总体发展居全球第二位,主要由银行类金融机构与互联网科技公司共同推进,如:建行创立 “小微快贷”产品,中国银行和腾讯共建“金融科技联合实验室”等。技术运用主要表现为:以大数据分析为基础,以实现服务精准化、自动化为目标,逐步探索人工智能的运用场景,持续优化金融服务。

二、国库与金融科技融合发展的现状及成效

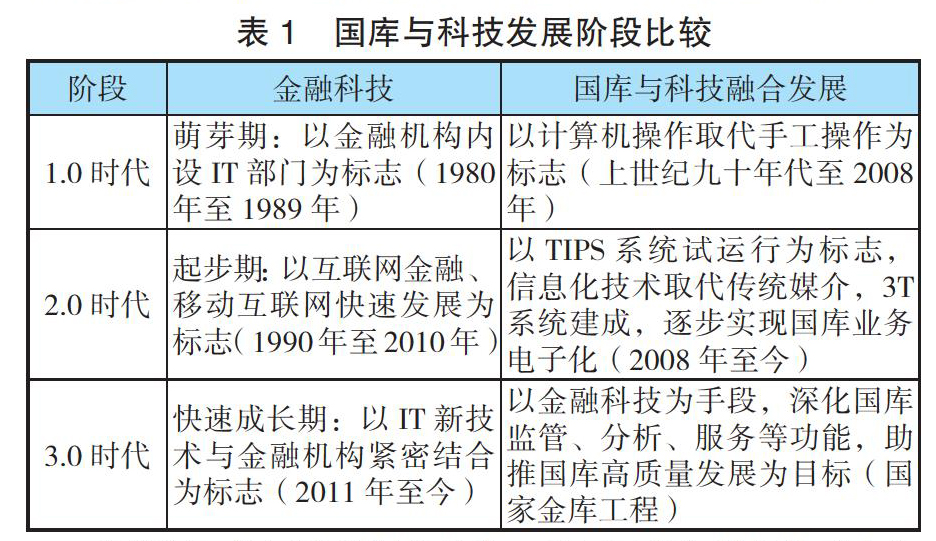

根据2017年国际证监会组织(IOSCO)发布《金融科技研究报告》对金融科技发展阶段划分标准,国库与科技的融合发展目标也可划分为三个阶段。具体如表1所示:

参照以上发展阶段划分标准,我国国库与科技的融合发展目前仍处于2.0时代。目前,国库建成以财税关库银横向联网系统(TIPS)、国库会计数据集中系统(TCBS)和国库管理信息系统(TMIS)(以下统称为“3T”系统)为核心的国库系统框架,能够实现国库资金高效安全运转、全部业务类型电子化、数据集中存储以及初步分析等功能,为人民银行履行经理国库职责提供了坚实的物质基础和强有力的技术支撑。

在国库2.0阶段中,国库业务电子化为国库提供了丰富、大量业务数据,逐渐形成内部数据体系,包括国库监管体系和统计分析体系。这类数据的基本内核是社会经济发展、产业结构调整、财税效果调控导向、各级政府财政收支行为的直接证明。

三、金融科技助力国库高质量发展的措施及建议

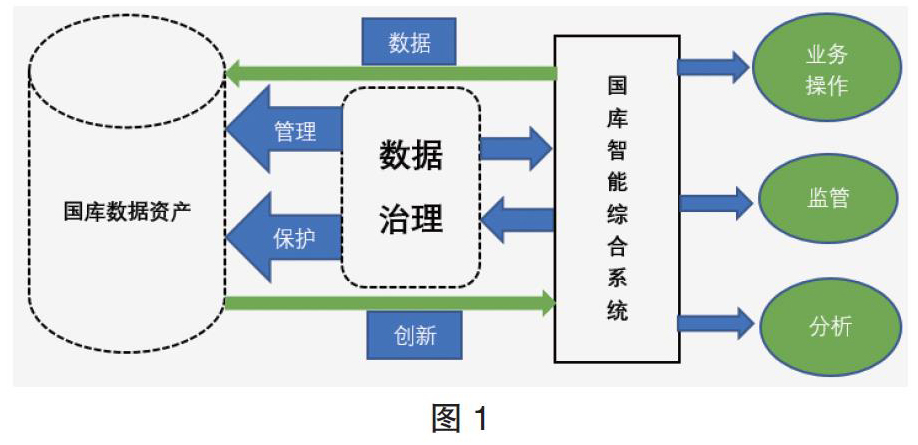

为充分发挥金融科技整合挖掘数据优势,国库应对国库海量数据资源进行数据治理①建设,将国库业务数据通过技术加工处理形成国库资产,快速、准确地为经济决策提供强大的智库支持。并在此基础上,根据国库高质量发展要求,一是坚持以人民为中心,推动服务优化型创新;二是充分发挥技术的追溯还原能力,转向数据驱动型监管;三是提升数据整合挖掘分析能力,探索多维展开型分析;四是借助大数据治理体系,实现全流程风险预警。并按照未来发展目标,建设全新的智能综合系统。(见图1)

(一)借助金融科技手段构建国库智能综合系统

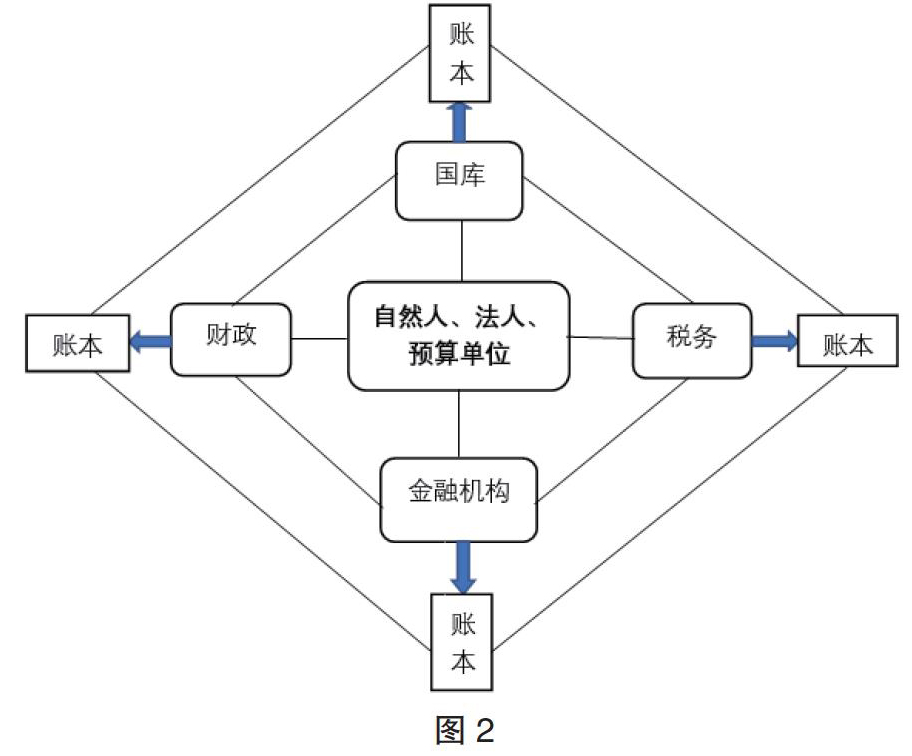

1.基于区块链技术的分布式账本构建“无纸化”国库。运用区块链的分布式分类记账技术,财政、税务、国库、金融机构等部门共同创建和共享一套安全、透明且不可更改的交易记账体系。分布式记账技术的优势主要体现在以下方面:一是改变所有机构参与国库资金运行的方式。交易记账由多个节点共同完成,这使得各个部门既作为预算资金流动过程中的直接参与主体,又作为监管机构参与其中(如图2)。二是数据高度加密,业务流程同步。分布式账本上的每个节点都是一个完整的国库资金交易数据副本,存储的每条记录都具备唯一的时间戳和密码签名,各节点数据更新、处理保持高度一致,数据读写权限严格控制,保证了数据安全和各部门业务隐私。三是可追溯特性有效增强,能监督交易的合规性。借助区块链非对称密码学算法和时间戳等技术,可以直接监管到原始明细数据,清晰甄别出每一笔交易的发起者和对方信息,进行持续跟踪监测,实现对资金来源和最终流向的实时全流程监控,为构建国库自动化监管平台奠定基础。

2.建立统一管理、分级授权、高度加密的云存储数据池。云存储数据池数据来源主要分为分布式账本内数据和分布式账本外数据。分布式账本内数据包含所有记账节点的数据;分布式账本外数据包含横向及纵向两个方面,横向即人民银行内部其他部门系统数据,如征信数据、信贷数据、支付系统交易数据等,纵向为财政、税务、海关、金融机构、互联网等政府部门、机构共享数据。云存储数据池又分为预算收入数据库、预算支出数据库、纳税人(缴费人)数据库、国债数据库、现金管理数据库、专项数据库、报告文本库、业务文本库、其他信息数据库九大仓库进行存储,每一个仓库分别按照数据在线、数据归档、数据销毁三大阶段的数据生命全周期理念进行管理。

3.运用云计算、大数据的全流程数据监管及数据分析。监管方面,利用云计算技术对分散数据的计算能力,对国库各类数据与监管指标的运用进行深度分析,极大丰富了风险监测的内容和手段,全面把握资金运行风险的整体情况和发展趋势。分析方面,综合运用大数据分析技术,充分发挥数据挖掘、非结构数据处理、大规模并行处理的优势,将国库数据资产进行数据深加工,构建合理的数学模型,实现统计分析、模型预测和自动化全流程监管等功能,为相关政策的出台提供高效且海量的数据支撑。

4.人工智能技术保障国库智能综合系统兼具成长性。国库系统通过机器学习获取新的知识或技能,重新组织已有的知识结构,不断改善自身的性能。例如在国库数据统计分析模块中,系统将会通过反复操作以及不断学习提升自身的数据关联能力和分析能力;此外,通过算法为国债购买者智能画像,实现国债精准营销。

(二)各业务模块构建和功能

1.业务操作模块。业务操作端作为整个金融科技型国库智能综合系统的顶层结构(如图3),通过接收各类业务数据,依据提前设定的业务程式以及审核流程对业务进行判别,若符合规范,满足相关条款,则立即触发处理程序办理业务,若不满足则作退回处理,并且反馈结果,待国库业务人员进行确认。

以实拨支出业务为例(如图4),财政部门上传发送预算拨款凭证以及拨款文件电子信息,系统数据接收端接收到拨款指令后,依据业务类型自动进行识别、匹配、审核、处理。在此过程中,分布式账本上所有主体均达成共识,对该笔业务进行记账。处理完成后该笔业务数据流入云存储数据池中预算支出数据库进行储存。

2.监管自动化模块。此模块使国库事前、事中、事后监督转化为全流程的智能自动化监管。在具体业务进入操作模块时,系统自动调用监管模块进行全程跟踪,确保系统能够在业务数据接收、处理、存储的整个过程中,对业务各流程节点进行实时监管,研判风险,识别异常情况,对异常业务进行拦截,并对监管结果进行对内、对外的反馈(如图5),保证资金收缴拨付合法合规、准确无误。

以会计凭证监督为例,业务操作模块接收电子信息时,监管模块开始进行业务全流程的实时监管。识别匹配业务类型后,调取该业务相关的印章、预留印鉴等信息,首先查看凭证是否真实有效、使用是否正确,凭证要素是否齐全、填写是否准确、印章使用是否正确、与预留印鉴核对是否相符;其次对金额、资金用途及有效期等进行监督;最后对监督中出现异常情况进行判断,若监督正常则会计凭证监督完成,监管模块随业务处理流程进入下一阶段的监督。

3.国库综合数据统计分析模块。国库综合数据统计分析模块获取操作员指令之后,从云存储数据池调取数据进行处理,转化为可利用的结构化、规则化的数据后,进入智能分析库,通过合理构建的数学模型、算法以及大数据分析工具进行数据挖掘和分析,最后借助大数据可视化工具形成国库资金运行报告、国库运行情况预测、舆情监测报告、辖区金融环境报告等图表、报告,最后由操作员对输出的分析报告进行确认并补充完善,继续后续研究(图6)。

五、运用金融科技,国库需要补齐的短板

(一)主动适应技术发展带来的转变,学习培养金融科技思维

金融科技迅猛发展为国库带来的不仅仅是核算方式及系统功能的变化,更多的应当是服务模式及发展前景的变革。央行国库人员应主动适应新技术带来的转变,采取专业培训与全方位自主学习的方式,了解新技术、新业态,为促进国库运用金融科技提供智力保障。

(二)以成熟的金融科技成果为标准,稳步推进国库系统改造

因国库业务的特殊性,系统建设中应当将安全性原则放在首位。首先,在央行内部组建完善组织架构,由顶层决策部门制定技术应用标准,其次,通过自主研发或合作共建等方式,结合国库自身要求、自身特点,充分整合现有资源,制定详细的建设规划;最后,应加强基础设施建设,为金融科技型国库建设创造完备的软硬件环境。

(三)重视技术复合型人才培养,建设国库金融科技开发机制

人才是科技发展的决定性因素,在金融科技型国库建设过程中,需培养既熟悉国库业务又精于技术的复合型人才,成立国库金融科技事业部,建立适用的激励机制,为国库高质量发展提供坚实的人才保障。

注释:

①数据治理是大数据时代下诞生的全新管理概念,即以管理需求出发,对分散的数据进行高效整合、运用,不断提高数据质量及运用流程,最终实现改进决策、降低成本和风险,提高安全性和合规性等管理目标

参考文献:

[1]山成英.金融科技发展的国际经验与借鉴[J].青海金融,2018(10):23-27.

[2]马天龙.区块链技术及国库应用场景——基于国家金库工程建设的考量[J].地方财政研究,2017(12):26-32.

[3]陆岷峰,季子钊,王婷婷.金融科技助力普惠金融目标实现的研究——基于消费投资决策模型[J].金融理论与教学,2019(05):1-5.

[4]肖颯.金融科技的未来之路[J].科技与金融,2019(04):54.

[5]杨飞.渣打银行金融科技创新及其启示[J].杭州金融研修学院学报,2019(03):55-57.

[6]侯世英,宋良荣.金融科技背景下中小银行转型研究:背景、战略布局与建议[J].当代经济管理,2019(05):85-91.

作者单位:白双玉供职于中国人民银行昆明中心支行;李阳婷供职于中国人民银行姚安县支行;杨金玉供职于中国人民银行洱源县支行;尹国君供职于中国人民银行德宏州中心支行;沈秘供职于中国人民银行马关县支行

- 松材线虫病防治措施

- “朝阳蜜桃”覆盖栽植技术

- 直播酸枣嫁接及管理技术

- 露地直播波斯菊的研究

- 阜新地区保护地番茄栽培技术

- 几种园林树种在宁夏地区的耐盐碱性研究

- 论黄瓜无土栽培中营养液各元素的功能

- “近自然林业”经营理念在森林可持续经营中的应用分析

- 芒果贮藏保鲜技术

- 关于促进农药使用量零增长有利条件的探讨

- 玉米高产栽培技术分析

- 优质水稻栽培技术与病虫害防治分析

- 环保缓释肥料在大田作物中的应用

- 5TYJ-40-155型玉米脱粒机研制与开发

- 耐密玉米栽培密度研究与应用

- 辽北春玉米高产栽培技术

- 山区烟后玉米高产栽培技术管理经验

- 浅谈“农药使用量零增长”活动

- 水稻二化螟防控

- 朝阳市红脂大小蠹发生与防治措施

- 辽宁省“瘦肉精”快速检测技术调查报告

- 中国非洲猪瘟防控对策研究

- 盐碱胁迫对2个工业大麻品种的影响及其改良效果研究

- 决胜全面建成小康社会推进乡村全面振兴

- 四川花椒机械化生产现状与对策

- terrors

- terse

- tersely

- terseness

- tersenesses

- terser

- tersest

- tertiaries

- tertiary

- tertiary industry

- tertiaryindustry

- tertiarysector

- tesl

- test

- testabilities

- testament

- testamental

- testaments

- test case

- testcase

- test cases

- test deck

- testdeck

- testdrive

- test-drive

- 蓝澄澄

- 蓝灯笼

- 蓝灰色

- 蓝焰

- 蓝牙

- 蓝牙技术

- 蓝玉

- 蓝田

- 蓝田出玉

- 蓝田双玉

- 蓝田双璧

- 蓝田性急

- 蓝田猿人

- 蓝田生玉

- 蓝田种玉

- 蓝田美玉

- 蓝田食蛋

- 蓝痣

- 蓝皮书

- 蓝皮户口

- 蓝盔部队

- 蓝盾

- 蓝眼儿

- 蓝眼珠

- 蓝矾