李颖欣 张嘉升 陈标金

摘要:本文以A股市场2006年至2016年已完成股权激励的26家上市公司为样本,运用琼斯模型和双重差分法分别对股权激励基期和期间盈余管理状况进行了实证检验。结果发现:上市公司股权激励基期盈余管理不显著,股权激励期间存在显著平滑业绩的盈余管理现象。这表明股权激励期间的监管力度不足以抑制盈余管理的发生,建议合理设置股权激励业绩要求,完善上市公司股权激励内部监督机制,加强上市公司股权激励期间的外部监管,抑制公司管理层对股权激励期间盈余管理的动机。

关键词:股权激励 盈余管理 琼斯模型 双重差分法

一、引言

2006年我国《上市公司股权激励管理办法(试行)》的实施开启了股权激励计划的试点,2016年颁布《上市公司股权激励管理办法》标志着股权激励走向成熟。股权激励有助于留住公司核心人才、激励员工、帮助企业渡过难关,受到许多上市公司的欢迎。股权激励计划一般设置多期解锁,激励报酬与各期间业绩是否达标相对应。这有可能诱发企业管理层为获得更多期激励报酬进行盈余管理。

大量实证研究表明股权激励与盈余管理相关。如: Kedia和Philippon(2009)发现对高管进行股权激励的公司,股权激励数量与盈余管理正相关;耿照源(2009)发现实施股权激励的上市公司比未实施的上市公司存在更严重的盈余管理现象;宋文阁(2012)发现股权激励数量与盈余管理程度显著正相关,股权限制期限与盈余管理程度显著负相关;尤谊(2016)发现CEO与CFO受激励程度的差值与盈余管理呈显著正相关;李晓玲等(2016)发现实施股权激励的上市公司CFO持股占总股份比例与盈余管理正相关;范亚东等(2017)发现股权激励程度与真实盈余管理显著相关。操作上,为获得更多的股权激励报酬,管理层既可以通过调低股权激励基期盈余,也可以通过调整股权激励期间盈余予以实现。但区分股权激励基期与期间,对股权激励不同阶段盈余管理情况进行的实证研究还很少见。

早期实施完毕股权激励计划的样本公司数量较少,制约了区分股权激励基期与期间对股权激励盈余管理进行深入研究。本文利用2006-2016年A股市场中26家已完成股权激励上市公司的面板数据,运用琼斯模型和双重差分法,分别检测了股权激励基期和期间的盈余管理状况,试图为合理设计股权激励方案,完善股权激励监管法规提供实证依据。

二、实证假设

《上市公司股权激励管理办法》第十条规定激励对象中有董事、高管,应当设置业绩条件作为行权条件。第十一条还提供了参考业绩指标,包括净资产收益率(ROE)、每股收益率(EPS)、净利润(NP)增长率、主营业务收入增长率,并建议以公司历史数据,或者同行业数据作为对照依据。党秀慧、杨文辉(2010)发现2007-2009年上市公司已公告的股权激励方案中,常用的指标为净资产收益率和净利润增长率,其中净利润增长率占比69%以上。吴育辉(2010)发现股权激励计划草案中业绩指标的设置普遍偏低,股权激励更多地成为了发放福利的手段,而不是激励的手段。股权激励报酬设置上,国有控股上市公司规定了股权激励报酬不得超过薪酬总水平的40%,普通上市公司仅出于防止内部人员控制限制了股权激励数量占比公司发行股份的比例,规模庞大的公司股权激励报酬可以达到很可观的水平。股权激励报酬占总薪酬比例过大可能导致管理层将注意力转移到设法获取股权激励报酬上。股权激励监管上,外部监管的制度包括要求独立董事、律师、审计师发表相关意见,要求公司对外及时披露相关信息;内部监管制度包括限制独立董事与监事成为股权激励的对象,限制股权激励数量占公司发行股份的比例,提高股东大会通过决议的比例,还需要征集小股东的投票。但股权激励相关法仅规定企业外部审计不得获得“否定意见”或“无法表示意见”,而非最严格的“无保留意见”,即使外部审计为“保留意见”依旧可以实行股权激励。这可能导致管理层在盈余管理过程中存在侥幸心理。

在按基期设定股权激励业绩要求的情况下,管理层为获得股权激励报酬最大化,可能通过两种盈余管理手段促使公司股业绩达到股权激励业绩要求:一是调低基期业绩,以便股权激励期间更容易达到股权激励业绩要求;二是调节股权激励期间的业绩,以便更多期达到业绩要求。为使更多期达到业绩规定标准,股权激励期间的盈余管理又可分为两种情形。一方面在股权激励业绩要求较低,管理层预期各期达到业绩要求难度不大的情况下,当某期实际业绩超过股权激励业绩要求时,由于超出部分对当期管理层薪酬的边际贡献不大,管理层会倾向于隐藏该部分利润作为“利润储备”填补净利润不达标的年份,这种“削高补低”会降低净利润增长率的波动率。另一方面在股权激励业绩要求较高,管理层预期各期达到业绩要求难度较大的情况下,当某期的业绩不达标时,管理层会倾向于索性将亏损留在本期,为后期业绩达标创造条件,这种“挖低堆高”会导致净利润增长率的波动幅度加剧。

基于我国上市公司股权激励设置的业绩要求普遍较低,如果管理层为实现股权激励报酬最大化选择盈余管理,则会调低基期业绩和对股权激励期间业绩进行平滑。因此,本文提出两个实证假设,检验上市公司股权激励各阶段的盈余管理情况:

假设1:实施股权激励的上市公司,管理层为了降低达到股权激励业绩要求的难度,会调低基期业绩。

假设2:A股上市公司股权激励业绩要求普遍较低,管理层在股权激励期间会进行盈余管理,使公司净利润增长率的波动率在股权激励期间下降。

如果假设1成立,意味着基期存在盈余管理,相关监管不足以抑制高管盈余管理;否则说明基期高管不存在盈余管理;如果假设2成立,意味着高管在股权激励期间有盈余管理,监管同样不到位,不足以抑制盈余管理。

三、研究设计

(一)样本选择及数据来源

为防止股权激励适用的法律背景差异,本文选取2006年《上市公司股权激励管理辦法(试行)》之后,2016年颁布《上市公司股权激励管理办法》之前发布并实施完成股权激励的上市公司作为实证对象,并对其进行如下筛选:第一,筛除未实施终止、正在实施、以及半途终止股权激励计划的样本;第二,剔除被ST处理和IPO后立即实施股权激励的样本,因为被ST处理和IPO前后的财务数据也有盈余管理嫌疑;第三,剔除被立案调查,涉嫌财务造假的样本;第四,剔除股权激励情况披露缺失的上市公司。经筛选获得26家上市公司样本,其中18家属于限制性股票、8家属于股票期权。本文采用对照组消除其他因素对结果的影响,对照组由26家分别匹配实验组公司的对照公司所组成,对照组公司遵循行业相同、资产规模相近的原则,筛选依据与实验组一样。数据来源于锐思数据库、各公司在巨潮资讯网披露的《股权激励草案》、同花顺软件、网易财经统计的财务数据。

(二)实证方法设计

1.股权激励基期盈余管理的检验方法。采用琼斯模型对可操纵性盈余管理进行测量,并用t检验是否存在股权激励基期盈余管理。具体步骤为:

第一,计算各样本公司的总应计利润:

(1)

其中TAt为t时期总应计利润,NPt为t时期净利润,OFCt为t时期经营活动现金流量净值。

第二,采用OLS估计琼斯模型系数:

(2)

将整理得到的数据带入以上模型中进行回归,获得各系数估计值。其中At-1为t-1时期总资产,REVt为t时期营业收入,RECt为t时期应收账款原值,PPEt为t时期固定资产原值,IAt为t时期无形资产原值,ε为残差。

第三,利用琼斯模型系数估计值计算不可操纵盈余NDA:

(3)

第四,再计算可操纵性盈余DA:

(4)

第五,检验琼斯模型计算出来的股权激励基期可操纵性盈余是否显著不为0,判断基期是否存在盈余管理。单总体t检验统计量为:

(5)

x为样本平均数,μ为总体平均数,σx为样本标准差,为样本容量。若T显著不为零,则存在盈余管理;反之,则盈余管理不显著。

2.股权激励期间盈余管理的检验方法。采用双重差分法(DID),验证股权激励期间实验组公司相对于对照组公司的净利润增长率波动差异比例,是否与非股权激励期间表现出显著不同,以检验股权激励期间是否存在盈余管理。用Ys和Yc分别代表实验组和对照组的净利润增长率,下标i为第i个实验组,下标0和1分别代表股权激励前和股权激励后。首先,计算股权激励前和股权激励后第i个实验组与对应的对照组的净利润增长率波动差异比例σi,0和σi,1:

(6)

(7)

然后,根据DID构造双重差分估计量,计算股权激励期间与非股权激励期间,实验组与对照组波动率差异比例变化Δσi:

(8)

最后,对结果Δσi进行t检验,若T统计量显著不为0则存在盈余管理,T统计量显著小于0,说明样本公司股权激励期间净利润增长率波动显著下降;T统计量显著大于0,说明样本公司股权激励期间净利润增长率波动显著上升。

四、实证结果分析

(一)股权激励基期盈余管理状况

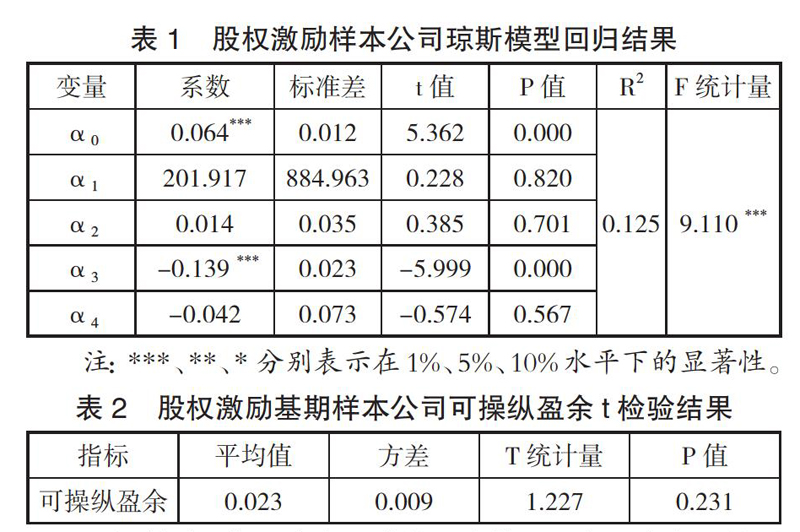

按照(1)-(2)式对26家股权激励样本公司数据的琼斯模型回归结果如表1,按照(3)-(5)式对26家样本公司股权激励基期可操纵盈余管理进行的单总体t检验结果如表2。在1%显著性水平下,回归方程的F检验是显著的,系数α3的t检验也是显著的,说明被解释变量与解释变量之间的线性关系总体上显著,可以为股权激励基期可操纵盈余的计算提供可靠的总体样本数据。在5%显著性水平下,样本公司股权激励基期盈余管理不显著,说明假设1不成立。

股权激励基期不存在显著的盈余管理,有两个方面的原因:一是股权激励基期财务情况受到证监会以及投资者密切监督和审核,盈余管理的风险大成本高;二是公司高管难以提前获知股权激励实施的日期,无法提前进行盈余管理。

(二)股权激励期间盈余管理状况

26家股权激励样本公司于股权激励期间与非激励期间的净利润增长率标准差描述性统计结果如表3。样本公司净利润增长率均值股权激励期间为0.364,非股权激励期间为1.009;标准差最小值0.035出现在股权激励期间,最大值5.292出现在非股权激励期间。股权激励期间样本公司净利润增长率的波动率均值小于非股权激励期间均值,显示股权激励期间样本公司净利润增长波动率下降,存在盈余管理迹象。

进一步利用(5)-(8)式对Δσi、σi,0和σi,1进行单总体t检验,结果如表4。在5%显著性水平下,样本公司非股权激励期间净利润增长率标准差σi,0的t检验不显著,说明实验组与对照组非股权激励期间净利润增长率波动不存在显著差异,对照组能较好地配对实验组;股权激励期间净利润增长率标准差σi,1的t检验显著为负,股权激励期间与非股权激励期间实验组与对照组净利润增长率差异的变化率Δσi的t检验也显著为负,说明实验组股权激励期间净利润增长率波动显著小于对照组,样本公司股权激励期间净利润增长率的波动显著下降。这表明样本公司股权激励期间存在显著的业绩平滑现象,股权激励期间存在盈余管理,假设2成立。

五、结论

股权激励不同时期,公司管理层都存在盈余管理的动机,但利用琼斯模型和双重差分法对A股市场2006年至2016年已完成股权激励的26家上市公司盈余管理的实证检验结果发现:上市公司股权激励基期盈余管理不显著,股权激励期间存在显著平滑业绩的盈余管理现象。其原因在于股权激励草案要受股东大会、监事会、独立董事、会计师事务所、律师事务监督,并通过证监会的审核,股权激励期间不需再通过证监会审核,股权激励基期的监管更加严格。一方面公司管理层难以提前获知股权激励实施日期,无法提前对股权激励基期进行盈余管理;另一方面股权激励基期比期间盈余管理被发现惩罚的风险大。

股权激励期间存在显著的盈余管理表明現阶段对股权激励期间的监管力度不足以抑制盈余管理的发生,应该加大股权激励期间盈余管理的监管力度。一是应完善上市公司股权激励内部管理与监督机制,审核股权激励草案时应该审慎核查业绩要求设置的合理性,在股权激励期间有针对性地对股权激励业绩要求较低的公司重点检查是否存在业绩平滑的现象,对股权激励业绩要求设置过高的公司则重点核查是否存在业绩“洗大澡”的现象;二是应加强监管机构对上市公司股权激励期间的监管,提高股权激励期间的审计意见要求,抑制公司管理层盈余管理的侥幸心理。

参考文献:

[1]Kedia S.,Philippon T.The Economics of Fraudulent Accounting[J].Review of Financial Studies,2009,22(6):2169-2199.

[2]党秀慧,杨文辉.中国上市公司股权激励业绩考核指标分析[J].中国管理信息化,2010(6):54-56.

[3]范亚东,张琦,吴伟伟.CEO权力对股权激励、盈余管理的调节效应研究[J].财会通讯,2017(9):49-53.

[4]耿照源.我国上市公司股权激励与盈余管理的实证研究[J].统计与决策,2009(10):141-143.

[5]李晓玲,刘中燕.CFO持股对上市公司盈余管理的影响[J].中南财经政法大学学报,2016(1):82-88.

[6]宋文阁,荣华旭.股权激励、制度环境与盈余管理—基于上市公司数据的实证分析[J].经济经纬,2012(3):90-94.

[7]吴育辉,吴世农.企业高管自利行为及其影响因素研究—基于我国上市公司股权激励草案的证据[J].管理世界,2010(5):141-149.

[8]尤谊,刘阳.CFO股权激励对盈余管理的影响分析[J].财会通讯,2016(11):26-29.

作者单位:李颖欣,中国工商银行广州分行;张嘉升,天健会计师事务所;陈标金,华南农业大学经济管理学院

- 浅析谷崎盲目系列作品中的美学思想

- 古代文学中女性意识

- “Hot/热”英汉概念隐喻对比研究

- 汉末“八俊”考

- 关于日本幕末时期“和魂洋才”研究的文献综述

- 黎川方言复数标记“多”

- 从《杨贵妃秘史》看唐朝女性服饰的符号意义

- 安徽省临泉县民间剪纸艺术的传承与发展

- 信息社会中的网络文化

- 性别视角下对朱山坡小说的解读

- 文物景点导游讲解工作研究

- 汉语人名地名在维吾尔语中的翻译

- 首都机场壁画的前世今生

- 小学信息技术课堂评价管理机制研究

- 大学生恋爱成本现状及原因分析

- 自媒体时代大学生思想政治教育面临的挑战与应对

- 浅析小学语文童话教学之措施

- 信息时代大学生的课堂效率

- 小学英语课堂游戏教学策略研究

- 高职护理专业人体解剖学教学改革探索与研究

- 大学生价值观引导策略研究

- “校园暴力”定罪量刑之我见

- 二语习得中的错误分析

- 江西省中医药大学科技学院羽毛球教学的现状与发展对策研究

- 当代大学生网络安全与科技道德的关系研究

- saddles

- saddle sb with

- saddle sb with sth

- saddle sb/yourself with sth

- saddle²

- saddle¹

- saddling

- sadism

- sadisms

- sadist

- sadistic

- sadistically

- sadists

- sadly

- sadness

- sadnesses

- sae

- safari

- safaried

- safariing

- safaris

- safe

- safe bet

- safedeposit

- safe deˌposit

- 背着茅坑走路——到哪儿臭哪儿

- 背着醋罐子讨饭

- 背着门扇取布——没有这么大的牌子

- 背着饥布袋

- 背着黑锅做人

- 背着鼓找棰打

- 背石头上山

- 背石头下河

- 背碑复局

- 背碑覆局

- 背礼

- 背离

- 背离儒家的经典、学说

- 背离君上

- 背离家乡

- 背离憎恨

- 背离根本,追求细枝末节的东西

- 背离正道的君主

- 背离礼仪

- 背离,反叛

- 背离,背叛

- 背秋涉冬

- 背称

- 背穴

- 背穴偃跖