周丽丽 梁媛梅

摘要:本文以我国白色家电行业三大巨头——格力电器、美的集团、海尔智家为例,在哈佛分析框架下首先对企业的差异化战略进行对比,然后对2017年——2019年的财务指标进行偿债能力、营运能力、盈利能力、发展能力以及现金能力五个方面的分析,最后依据财务分析的结果提出一些发展建议。

关键词:哈佛分析框架 格力电器 美的集团 海尔智家 财务分析

当前正值国家面临供给侧改革新形势,不断提倡家电企业向智能化方向发展。但是,随着政府对房地产市场的管控越来越严,以及前些年倡导家电节能补贴,以旧换新等政策,对家电产品造成较大的消费透支。据行业报告显示,2019年我国家电市场的零售额相比2018年整体下降了3.82%。另一方面由于家电企业提供产品服务大致相同,导致竞争形势愈发激烈。为了改善这一状况,较多学者采用“哈佛分析框架”的方法对某一企业进行具体研究,却很少有学者对这一行业的多个企业进行横向对比研究。因此,本文选取白色家电行业综合实力排名前三的企业——格力电器、美的集团、海尔智家为研究对象,在“哈佛分析框架”下对三家企业的相关财务指标进行对比研究。

一、战略分析

(一)公司背景介绍

珠海格力电器股份有限公司(以下简称“格力”)在公司成立初期业务领域主要以空调为主,随着规模逐步壮大,业务领域已涉及多个方面,比如空调、生活电器、高端设备、通讯设备等。2019年实现营业收入2005.08亿元,相比2018年增长0.24%;实现税后净利润246.72亿元,相比2018年下降5.84%,在白色家电三大巨头中,格力虽然营收位于第三位,但净利润依然稳居第一。

广东美的电器股份有限公司(以下简称“美的”)是集家电、房产、物流为一体的多元化企业集团,在2019年实现营业收入2782.16亿元,相比2018年增长7.14%;实现税后净利润242.11亿元,相比2018年增长19.68%,在白色家电三大巨头中,美的营收排在首位。

海尔智家股份有限公司(以下简称“海尔”)作为海尔集团旗下子公司之一,海尔智家主要负责承接全球家电业务。2019年实现营业收入2007.62亿元,相比2018年增长9.05%;实现税后净利润82.06亿元,相比2018年增长9.66%,在白色家电三大巨头中,海爾营收以比格力高2亿元排在第二位。

(二)差异性战略

构建哈佛分析框架的第一步是进行战略分析,通过对三家企业各自的目标市场、业务领域、销售渠道等差异化战略进行横向对比,大体上有助于对家电行业目前的发展进行一定的了解。

整体上讲,美的和海尔家电智能制造发展更为先进,同时也更具有互联网思维;格力的智能家电尚不成熟,距离目标还有相当一段距离。具体地讲,格力侧重于线上销售与线下门店协同发展,将产品质量放在首位,积极拓宽线上销售渠道,巩固线下分销店铺。而美的和海尔则更注重智能场景化全屋定制,注重产品多样化全面发展。

二、财务分析

(一)偿债能力分析

从上图来看,整体上美的流动比率相对较高,这主要是因为美的贯彻学习本田的“精益生产”零库存理念,进行“T+3变革”,减少资金在存货方面的占用。

再比较流动比率增长率,海尔三年的流动比率均呈下跌趋势,2019年相比2017年下降了27.59%,相比之下,格力2019年相比2017年增长了8.62%,美的2019年相比2017年增长了4.90%。所以从流动比率这个指标来看,美的资产的流动性最强,其次是格力,最后是海尔。

从资产负债率图可以看出,海尔的资产负债率三年均高于65%,海尔应合理调整债权资本和全部资本的比值,充分评估风险因素。再比较资产负债率2017年-2019年的变化趋势,格力的变动幅度最为明显,2019年比2017年下降了12.87%,美的和海尔则相对稳定。

(二)营运能力分析

从上图可以看出,企业三年的平均应收账款周转率分别是:格力29.19次、美的16次、海尔15.88次,由此可见格力的应收账款周转率最高,应收账款的管理能力最强,而这得益于格力实行的“先款后贷”模式,以及在格力的应收款项目中,一半以上款项是易于变现的银行承兑汇票。相比之下,美的应收账款变现的速度逊于格力,其主要原因在于美的不再执行国内市场销售前付款后出货的销售政策。

具体来看,格力的应收账款周转率2019年相比2017年下降了27.69%,说明应收账款的回收能力逐年下降;而海尔的应收账款2019年相比2017年上涨了45.12%,说明海尔的应收账款周转能力逐渐增强;美的则近三年都在15%左右,相对稳定。

从上图来看,海尔的总资产周转率在1.2次上下波动,并且在2018年和2019年均高于美的和格力,说明对资产的使用效率相对较好;而格力近三年的总资产周转率位于0.8次左右,对资产的使用效率相对次之。

(三)盈利能力分析

从上图可以看出,2017年和2018年格力的净资产收益率最高,2019年美的反超格力位于第一,而海尔的净资产收益率这三年始终位于第三名。由此看出,企业获取净收益的能力从强到弱依次是格力、美的、海尔;

具体来看,虽然格力的净资产收益率2019年相比2017年下降了34.35%,但是整体水平仍为第一,美的排在第二相对稳定,海尔位于第三略有下降。

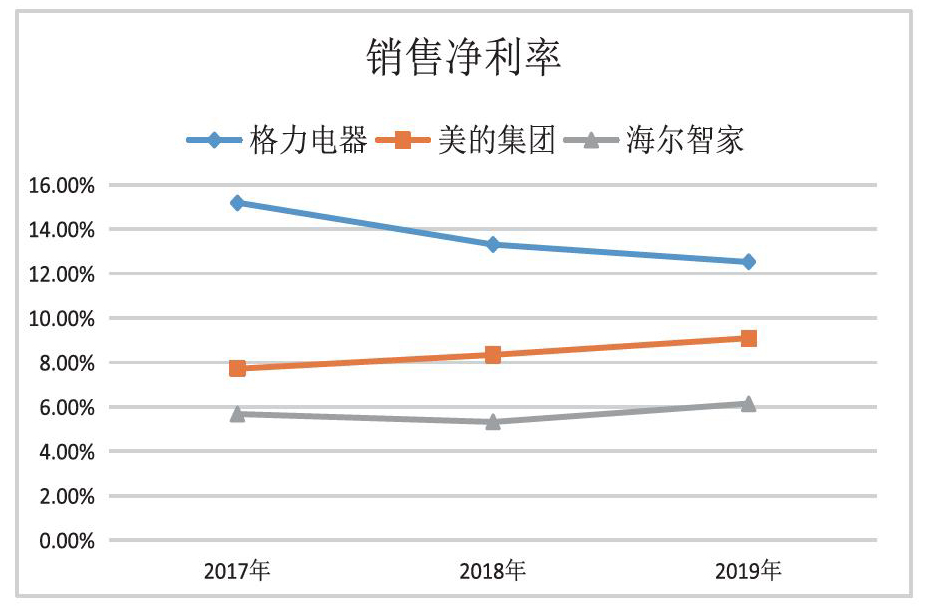

为了能够更清晰知道影响ROE的具体因素,将ROE通过杜邦分解发现格力下降的原因在于销售净利率的下降,海尔下降的原因在于流动比率和速动比率下降,进而导致权益乘数的下降,因为流动比率和速动比率在偿债能力方面已做分析,所以下面从销售净利率角度来分析。

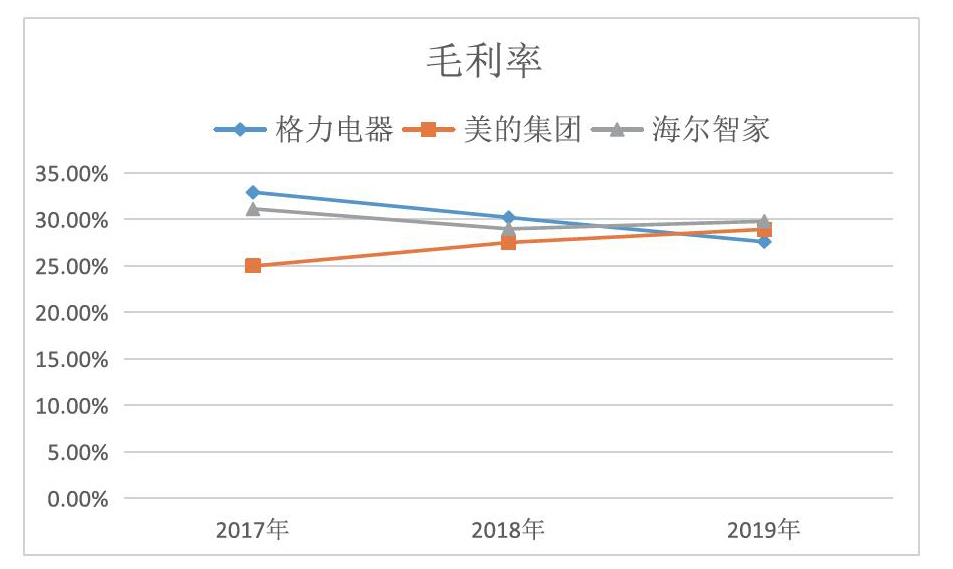

从上图来看,总体上格力的销售净利率虽然呈现缓慢下降状态,但是连续3个年度高于海尔和美的,这主要由于格力的目标市场地位处于中高端水平,产品的定价较高带来利润收入较高。而影响销售净利率主要在两个因素:毛利率和营业费用率。下面对这两个指标进行具体分析。

从毛利率角度来看,格力2017年-2019年的平均水平是30.23%,海尔的平均水平是29.97%,美的的平均水平是27.13%。通過分析发现格力毛利率之所以最高,是因为格力的空调定价相比美的和海尔较高;而美的的毛利率比海尔低的原因是其空调定价在与海尔相当的情况下,小家电产品的毛利率相对更低。

具体来看,近三年格力的毛利率从32.9%降到27.60%,主要原因是采取了销售返利政策来鼓励经销商渠道提货和渠道压力,从而导致营业利润的下降;而美的的毛利率则由2017年的25%上涨到了2019年的28.90%,主要原因在于美的近几年原材料价格下降以及产品消费升级带来的价格提升。

从营业费用率角度来看,海尔的营业费用率远远高于格力和美的,这也是造成海尔虽然毛利率高但是销售净利率却最低的主要原因,所以说在未来的业务发展中,海尔应重点控制制造成本和期间费用。相比之下,格力在拥有高毛利的同时也做到了高净利,由此可见其成本管理能力强大。

(四)发展能力分析

从上图来看,2017年净利润增长率由高到低依次是格力、美的和海尔,而2019年却变为海尔、美的和格力,其原因主要得益于海尔全球化智能市场的率先战略布局,使得企业在当前房地产行业市场趋于饱和家电需求逐渐下降的环境下,能够逆水行舟,做到销售业绩的大幅上升。

具体来看,格力净利润增长率2019年与2017年相比直接下降了113.07%。主要原因是第四季度实行的降价促销活动,使得第四季度营收同比下降10%,净利润同比下降50%;海尔的净利润增长率在2018年略微下跌后又大幅上升;而美的近三年则呈现平稳增长态势。

从上图可以看出,三家企业2017年的主营业务收入均以30%以上的上升幅度快速发展,分析原因:格力在2017年进行了产品技术革新,扩大市场规模;美的则是因为2017年成功入驻经营机器人智能自动化的库卡集团,新增加了机器人与自动化系统和智能供应链的业务范围,增加了业务收入;海尔在2017年推出海外市场坚持推进多品牌协同发展,旗下高端品牌的市场推进,提高了产品的市场竞争力。而2019年三家企业的主营业务收入增长率均有不同幅度的回落,这主要是由于冰箱、空调等基础产品的市场渗透率已经较高,消费者需求由刚需步入到更新换代智能化领域。

具体来讲,从2018年和2019年的主营业务收入增长率看,格力整体下降了99.94%;而美的和海尔却保持在5%~10%之间,这是因为面对2019年受房地产调控等外在因素影响,相比于格力一直倡导以空调为主业、美的大小家电通吃、海尔智家覆盖大型白色家电和厨卫电器,多元化的业务结构显现出了相对更强的抗风险能力。

三、前景分析

中国家电行业在经历高速发展后,消费者需求逐渐饱和,从增量市场转变为存量市场,“低增长”将成为常态。根据前文三家企业分析发现2018年是家电市场规模的最高点,从2019年开始家电行业业绩增长处于低谷期。在互联网急速发展的环境下,家电市场的需求逐渐趋于饱和,而低性能、单一品类的家电产品已经不能满足消费者的日常需要,及时调整目标战略,积极推动产品的多元化、智能化转型,才能在激烈的竞争市场中独树一帜。

参考文献:

[1]李建凤.基于企业战略的财务报表分析——以格力电器为例[J].财会通讯,2017(08):67-71.

[2]吴志峰.哈佛分析框架下家电企业财务报表分析——以青岛海尔为例[J].时代金融,2016(36):60-61.

[3]刘刚,曹志鹏.现代财务分析新视角——哈佛分析框架[J].交通财会,2015(05):55-58.

[4]滕忠路. 哈佛分析框架在海信电器财务分析中的运用[D].兰州大学,2013.

[5]殷建玲.浅谈财务分析新思维——哈佛分析框架[J].商,2012(06):57-58.

作者单位:天津商业大学会计学院

- 以精神分析学理论分析《未麻的部屋》

- 旅游管理专业教学方法探析

- 有机融入 润物无声

- 微探大学生课堂手机依赖情况分析及应对措施

- 情感表达在舞蹈表演中的重要性

- 浅析大学生批判性思维能力的培养

- 新媒体手段在廉政建设宣传中的应用探索

- PBL教学方法在工程训练课程中的实践

- 环境设计专业创新型课程建设研究

- 河南筝乐在高校中传承与可持续发展的对策研究

- 探析民族舞蹈的传承与创新发展

- 全媒体时代小学班主任育人工作新模式探讨

- 基于产教融合的艺术设计专业实践教学研究

- 大学生文史类与理工类的自我控制能力差异

- 浅论疫情下的当代青年

- 城市碎片符号下的平民真实

- 浅析托福考试教学方法

- 浅谈乐理中音程的奥秘

- 汉语言文学教育专业线上与线下课程教学衔接方式初探

- 泰国餐厅汉语口语教材编写的理论与实践

- 新冠疫情下化工大类毕业生就业情况分析与规划

- 红色主题在博物馆展览中的应用

- 电视播音主持在现代传媒视角下的艺术要素分析框架构建

- 合肥都市圈与南京都市圈的协同发展研究

- 近十年来国内外关于历史虚无主义及其对思政课影响的研究综述

- perpetuable

- perpetual

- perpetualinventory

- perpetualism

- perpetualist

- perpetualities

- perpetuality

- perpetually

- perpetualness

- perpetualnesses

- perpetuals

- perpetuance

- perpetuances

- perpetuate

- perpetuated

- perpetuates

- perpetuating

- perpetuation

- perpetuations

- perpetuative

- perpetuator

- perpetuators

- perplex

- perplexed

- perplexedly

- 目眐心骇

- 目眙

- 目眢心忳

- 目眦

- 目眩

- 目眩头昏

- 目眩头晕

- 目眩心花

- 目眩昏晕

- 目眩晕厥

- 目眩神怡

- 目眹

- 目眼

- 目睁口呆

- 目睁口开

- 目睁口痴

- 目睛

- 目睫

- 目睫之论

- 目睹

- 目睹耳闻

- 目瞑

- 目瞠

- 目瞤得酒食

- 目瞪