方建武 方珍妮

摘 ? 要:以我国的“A+H”股在内地和香港两个资本市场上“同股不同价”的表现为切入点,以中国拥有“A+H”股条件的主要保险公司为研究对象,从行为金融学的理论出发,从时间和空间等多维度数据挖掘分析,对其“同股不同价”的原因进行剖析。分析发现,保险股“A+H”股“同股不同价”的深层次原因在于投资者在认知上存在偏差,而造成这种偏差的原因是多方面的。

关 ?键 ?词:“A+H”股;保险股;孪生股票;行为金融学;认知偏差

中图分类号:F84 ? ? ? 文献标识码:A ? ? ? ?文章编号:2096-2517(2019)05-0065-07

DOI:10.16620/j.cnki.jrjy.2019.05.009

一、引言

随着经济的飞速发展以及金融全球化进程的加速,我国上市公司规模和数量与日俱增。上市公司在自我发展壮大过程中,对融资和管理的各方面需求进一步增加。在单一资本市场不能满足上市公司发展需求的情况下,诸多上市公司选择在沪(深)证券交易所和香港联合交易所上市,“A+H”股应运而生。 我国第一家双重上市的公司——青岛啤酒于1993年7月15日登陆香港证券交易所,同年8月回归A股市场, 成为国内第一支在两个资本市场同时上市的“A+H”股。截至2018年6月,我国一共有84家企业在上海证券交易所和香港证券交易所同时上市。在多个市场同时上市融资的方式不仅为上市公司提供了多元化的资金支持,同时为企业的未来发展提供了更大的空间和更广阔的平台,为促进上市公司健康成长发挥了积极、重要的作用。

作为在不同资本市场上市的同一家公司,其股票的内在价值是相同的。然而,值得关注的是,资本市场上“同股不同价”的现象一直存在,即同一家上市公司在两个资本市场的股票价格完全不同,这一现象违背了“MM定律”,在学术界被称为“孪生股票”现象。国际上对于国外市场上“同股不同价”现象的关注和研究起始于20世纪70年代。 近年来,国内学者在国际相关研究的基础上,从“信息不对称假说”“流动性差异假说”“风险差异假说” 等角度对这一现象进行了多角度的分析论证,但缺少以投资者投资行为及投资心理层面为侧重点的研究。本文将以行为金融学的相关理论为基础, 以在A股市场和港股市场同时上市的保险公司“A+H股”为研究对象,通过数据分析和理论推演,探索出“A+H股”出现“孪生股票”现象的深层次原因。

二、相关理论简述及文献综述

纵观国际资本市场,“同股不同价”的现象不仅发生在“A+H”股,早在数十年前,双重上市甚至多重上市的国际企业就出现了类似的情况。国际学者对于“同股不同价”现象的研究已有多年历史,并形成了几类主流的理论观点, 包括信息不对称假说、流动性差异假说、风险差异假说以及认知偏差理论假说等。

(一)信息不对称假说

该理论认为,投资者在不同资本市场获取同一家上市公司信息的成本以及难易程度的差别是造成同股不同价的主要原因。Merton(1987)指出,投資者更愿意持有他们熟悉的股票,在信息不对称的条件下,不同资本市场的投资者获取信息的成本以及难易程度不同,造成了他们更愿意投资那些信息获取更为容易的股票[1]。Bailey等(1994)指出,相对于规模较小的企业,国外投资者更倾向于投资规模较大、信息披露更为完善的大型上市公司。其原因在于获取这些大型上市公司的信息更为容易,且成本更低[2]。

(二)流动性差异假说

该理论认为不同资本市场的资本替换或者变现的难易程度是不同的, 即存在着流动性的差异。Amilhud等(1986)认为,流动性较差的市场其股票交易的成本较高,则必须要通过降低股票价格作为降低流动性的补偿[3]。Kadlec等(1994)利用数理统计的方法,分析了1980—1989年之间由美国纳斯达克市场转移到纽约证券交易所的股票其价格的变动情况发现, 由于流动性增强的原因,导致在岸和离岸市场的投资者的投资需求弹性不同,而这种差异最终会反映在股价的差别上[4]。

(三)风险差异假说

该理论指出,不同的资本市场都存在着各自的系统性和非系统性的风险,且不同资本市场的投资者风险偏好不同,故其所要求的风险补偿也不尽相同,从而造成“同股不同价”的现象产生。相较于H股市场,A股市场表现出更强的投机性质, 市场内的投资者大多属于风险偏好型,因此需要更高的股票价格作为其风险补偿; 而H股市场由于发展起步较早,资本市场的成熟度更高,因此投资者对待风险的态度表现得更为理性。

(四)认知偏差理论假说

认知偏差理论是行为金融学的核心,起源于认知心理学。它是指由于投资者在收集分辨信息以及信息加工处理的能力存在着局限性,即使是心理健康、健全的投资者也会因为个体的判断失误使其决策行为产生一定程度的偏差[5]。认知心理学认为:投资者对股票认知的过程可以看成是人脑信息处理的过程,因此认知偏差可以按照认知进行的四个环节的顺序进行分类, 即信息识别——信息编辑——信息输出——信息反馈。其中信息识别以及信息编辑起着至关重要的作用,信息输出以及信息反馈则是在前两者对信息识别处理的结果[6]。由于不同投资者对股票识别和编辑的能力不同,导致其对股票价值的判断上存在认知偏差,这种偏差最终通过信息的输出及反馈,表现为不同投资者愿意支付不同价格持有同一只股票。根据该理论,投资者在信息识别以及信息编辑过程中往往习惯将易获取的信息或已知的事件作为投资决策的参考。例如投资者通常会通过自身的感触、所见所闻或者某一特定经历来判断一只股票或一个行业的投资价值。故由于同一行业在不同地区的发展情况以及不同地域投资者的价值观等方面存在差异,使得两个资本市场的投资者在认知结果上存在差异, 从而导致两地投资者对同一股票或同一行业的估值产生错位的现象。这是产生“同股不同价”现象的重要原因。

(五)我国“同股不同价”的研究现状

由于“A+H”股在我国出现的时间较晚,因此近年来才出现一些学者结合我国当前实际情况的研究。胡章宏等(2008)从实验分析的角度出发,研究“A+H”股上市后价差变化的趋势,得出“流动性差异假说”和“信息不对称假说”理论,对“A+H”股同股不同价现象具有较强的解释力度[7]。巴曙松等(2008)基于面板数据对完成股权分置改革的“A+H”股溢价数据进行分析,得出信息不对称、需求弹性差异、流动性差异和投资理念差异是造成“A+H股”同股不同价的原因,同时也指出低溢价率的股票与理论假说相一致,但高溢价率的股票与假说有一定程度上的背离[8]。张振成等(2010)认为在现有分红水平和估值水平下,流动性差异、风险偏好差异、投资需求弹性差异、信息不对称以及投资偏好差异是造成“A+H“股股价差异的重要原因[9]。吴航等(2010)基于T分布的GARCH(1,1)-VAR模型以2005—2009年相关数据测度出汇率风险值,得出汇率风险对“A+H”股价格差异有显著为正的影响等结论[10]。周先平等(2017)认为内地和香港的股价关联性在缓慢上升[11]。

传统金融学理论对“A+H”股“同股不同价”的研究虽有一定的论证力度,但在维度上具有一定的局限性。其原因在于传统金融学仅从宏观层面出发对“同股不同价”的现象进行分析研究,却忽略了投资者及投资者心理本身在其中所触发的不容小觑的影响及作用。本文认为,传统金融学的几种假说理论对“孪生股票”现象的理论解释属于这种现象形成的外因,而站在认知偏差理论视角进行分析解读,才能找到“A+H”股“同股不同价”的内因。

以上述理论学说为基础,本文将着眼于我国的上市保险公司,以三家在内地和香港资本市场均上市的保险公司中国人寿保险(集团)公司、中国太平洋保险(集团)股份有限公司、中国平安保险(集团)股份有限公司为例进行分析,以验证“认知偏差”是造成“A+H股”同股不同价主要原因的结论。

三、案例分析

目前我国的保险上市公司共9家,其中有5家为“A+H股”上市公司,分别是中国人寿保险股份有限公司(以下简称中国人寿)、中国太平洋保险(集团)股份有限公司(以下简称中国太保)、中国平安保险(集团)股份有限公司(以下简称中国平安)和新华人寿保险股份有限公司(以下简称新华保险),以及2018年11月在A股上市的中国人民保险(集团)股份有限公司。

由于新华保险的流通股本和流通市值要远小于其他几家公司,在股价上容易被操控,不具有可参考性。为了确保案例分析的客观性,本文的分析对象仅包括中国人寿、中国平安以及中国太保三家保险公司。见表1。

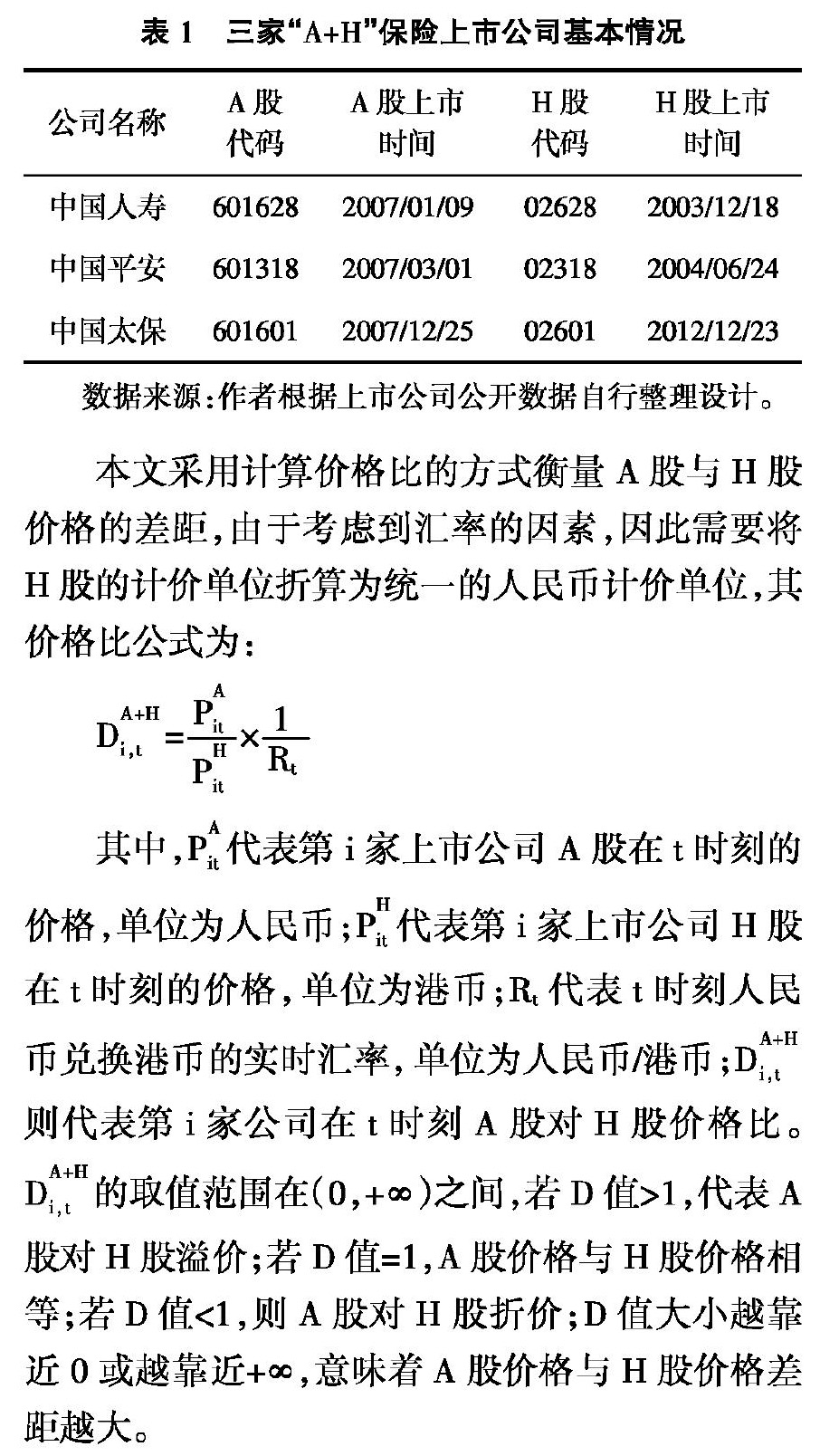

根据以上的价格比公式, 以日为单位,收集三家保险公司每日收盘价格以及每日的汇率值,以每家保险公司较晚登陆的那个资本市场的上市时间为该公司数据时间的起点, 截止统计日期为2014年3月31日①,最终整理得到图1。

从图1可观察到, 在2009年上半年之前中国人寿和中国平安“A+H”股D值大部分时间大于1,即A股股价溢价于H股。 造成该情况的原因主要有两点:第一,中国人寿和中国平安登陆A股市场的时间恰逢2007年中国A股市场牛市大行情的重要时刻,市场投资的热情高涨,带动两家保险公司股价节节攀升,远离其合理的价位;第二,2008年正值美国次贷危机爆发节点, 由于香港资本市场的投资者主要来源于香港本地和西方国家,这些地区和国家受美国次贷危机影响的波及程度要远大于内地资本市场, 使得H股股价下跌的幅度要大于A股。从2009年下半年开始,A股市场投机热情消退,美国次贷危机的影响也逐渐减弱,A+H股价格回归理性范围。此时,中国太保刚完成在A股市场上市, 其A+H股D值恰为不受外界影响下的合理大小。 回顾2009年下半年之后三家保险公司“A+H”股的D值,其中中国平安D值一直小于1,即中国平安H股股价长期溢价于A股股价。 中国太保在2011年10月到次年10月间“A+H”股D值大于1,A股股价溢价于H股, 其余时间D值均小于1。 中国人寿在2011年10月到2012年10月份之间“A+H”股D值大于1,除在2013年1月到2013年5月份期间,D值在1周围上下波动,其余时间D值均小于1。

总体而言,在“A+H”股价格回归合理估值的情况下,三家保险公司在绝大部分时间内“A+H”股的D值小于1, 即H股股价长期溢价于A股股价。那么造成我国保险业H股长期溢价于A股的原因是什么?如何用认知偏差理论进行进一步解释?

四、“孪生股票”现象的“认知偏差”行为解释

根据认知偏差理论的分析范式,要了解两地投资者对保险股认知偏差产生的根源,需要从投资者信息处理的过程入手。投资者信息处理过程被视为认知心理学中举足轻重的一个部分,其基本观点就是把投资者看成信息传递器和信息加工系统,从而研究高级心理过程, 主要是认知过程, 如注意、感觉、知觉、表象、记忆、思维和语言等。认知心理学将投资者对于股票的认知过程, 看作是信息识别、信息编辑、信息输出、信息反馈这些阶段共同组成的一个信息加工系统。据此,认知过程可分解为一系列的阶段,每个阶段是一个对输入信息进行特定操作的单元, 而反应则是这一系列阶段操作的产物。每一阶段信息输入的差异,都会导致该阶段不同的反应,进而影响后续阶段,最终造成信息反馈的差异。因此,投资者对股票认知偏差的形成也就是在对该股票以及股票所属行业信息的输入以及信息的处理过程中产生的。根據上述理论,投资者对于股票品种的认知过程首先起源于其对相关信息的识别,在这一阶段投资者会通过注意、感觉等一系列方式进一步了解股票的详细信息。对于保险类股票的信息识别,投资者获取有效信息的途径主要来源于两个方面:一是自身对本地区保险业发展的情况和保险业务开展状况的总体印象进行感知;二是投资者记忆中串联的与保险公司相关的信息,这些信息可能来自于投资者在现实生活中经历或所见所闻等一系列方式形成的直观感触,亦可能来源于新闻上对某一保险赔付案例的报道,亦或日常生活中对保险从业人员的印象,自己曾经参保的经历等一系列微小的事件组成。本文认为,对保险行业不同的印象认知和与保险有关的微小事件正是造成两地投资者对保险股认知偏差的重要原因之一。

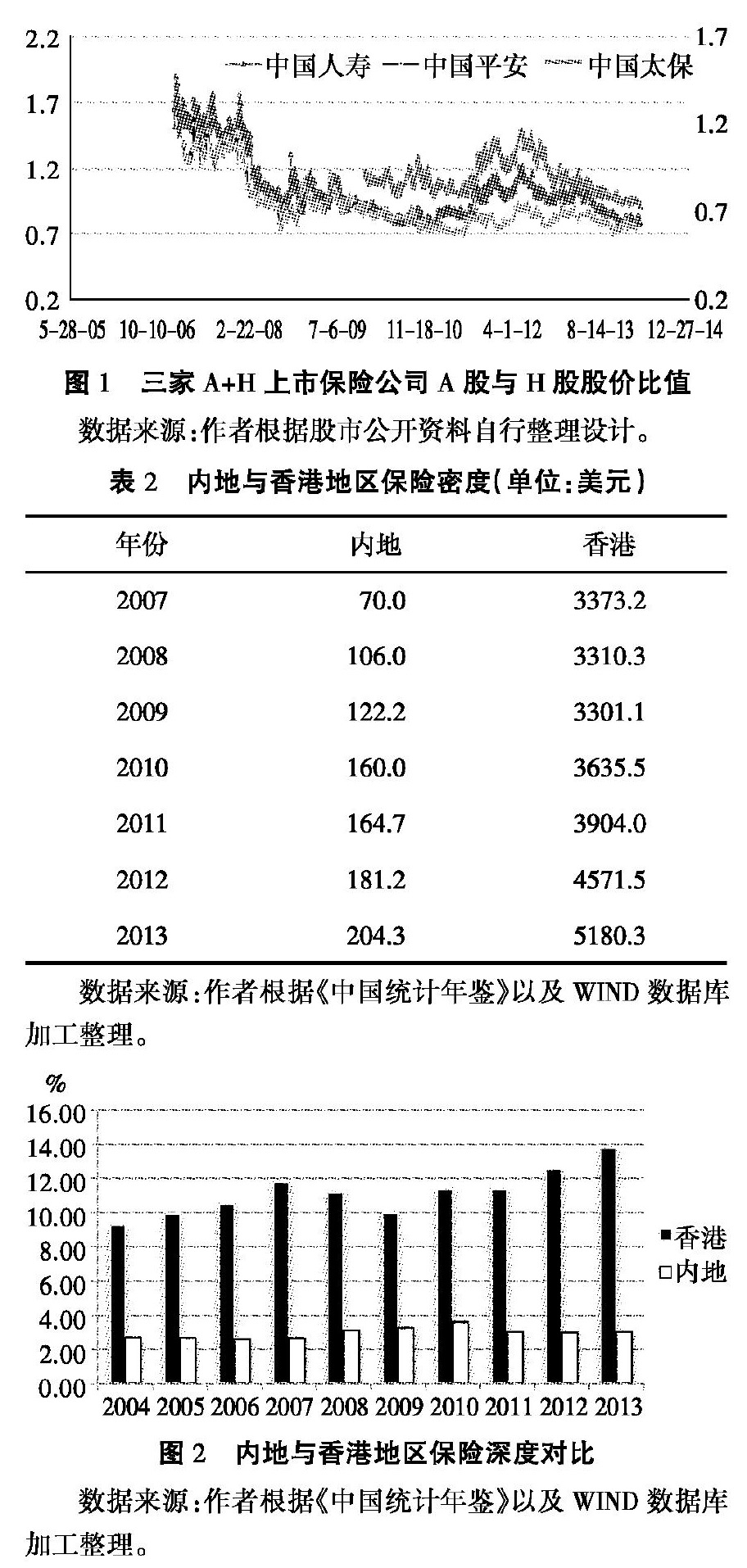

我国内地商业保险起步较晚,20世纪80年代才逐渐兴起保险市场,并且前期发展步伐缓慢,在进入21世纪后发展速度才逐步提升。 香港地区在1997年回归之前一直受英国管理, 其保险业的发展水平则与国际保持同步。从保险密度和保险深度两项指标对比两地保险业的发展程度如表2所示。

保险密度代表了一个地方人均保费金额,反映了国民参加保险的程度。 从表2数据可以看到,内地与香港地区保险密度差距较大, 在2007年香港地区的人均保费已达3373.2美元/人, 而同期的内地人均保费只有70美元/人。 经过数年的发展, 到2013年内地的人均保费增加到204.3美元/人,但是依旧不及同期香港的二十分之一,虽然在增长速度上赶超了香港地区,但数量上还是存在着不小的差距。

保险深度是指某地保费收入占该地国内生产总值(GDP)的比重,反映该地保险业在整个国民经济中的地位。从图2中可以看出,香港地区在2004—2013年十年中,除了2004、2005、2009年三个年份保险深度略低于10%, 其余年份保费收入占GDP比重均保持在10%以上;2012年和2013年的保险深度甚至高于12%。 同期内地市场的保险深度相对香港市场要逊色许多, 最高年份数值不高于4%, 总体数值在3%水平上下波动。 因此, 从保险深度指标来看内地保险业在国民经济中的地位要远低于香港地区保险业在国民经济中的地位。根据两地保险密度和保险深度的分析,可以明显得出内地保险业的发展及普及推广程度要远低于香港地区。然而,这种差距不仅体现在整个保险业渗透和接受层面,也表现在内地保险公司参差不齐的发展水平上。据统计, 截至2017年末, 内地共有保险机构203家, 其中既有资产总额高达2.8万亿的平安集团, 也有小到资产规模几个亿的小型保险机构。这种局面造成诸多小型保险公司只能在保险市场的夹缝中生存。为了谋求利润最大化的目标,部分保险公司选择违规操作的方法,譬如将保险理财产品假冒银行理财产品销售和保险拒赔等, 殊不知这种行为不但对保险客户造成损失,违反了相关法律法规, 也是对保险业形象的极大损坏,在民众中落下不良的口碑。

在保险从业人员这一方面,内地保险行业在从业人员数量和从业人员素质上与香港地区保险业也存在着一定的差距。从数量上来看,据中国银保监会披露的数据,2009—2014年保险营销员数量一直徘徊在300万人左右。 据悉,2013年内地每1637人中只有1人从事保险相关工作,相比10年前的4958人已有了很大提升, 而同期的香港地区每171人便有1人从事保险相关工作, 到2013年这一人数更是达到137人。

近年来, 我国保险行业的从业人数不断创新高,但其从业人员素质和质量却鱼龙混杂、良莠不齐。从历史原因来看,由于内地保险行业在进入21世纪之后主要采取粗放式的发展模式,过分看重保单数量的增长和销售业绩的扩张,对质量上的要求相对松懈。 大部分保险公司为了提高公司业绩,招收大量文化素质高低不齐的营销人员,他们其中大部分人并没有受过系统正规的金融和保险知识教育,对于保险服务内容和保险理念的理解难免出现较大偏差。 部分保险营销人员对保险产品的销售,呈现出“售前夸大其万能功能,售后对客户置之不理”的态度;在产品出险后,则采取尽量减少赔偿金数量或不赔偿现金的处理方式。这样的经营模式和行业现状使得保险业在金融行业中地位弱化,在民众眼里也难改“不诚信”“不负责”的社会形象。

从内地保险企业经营的本质分析,内地保险公司主要依靠“高投保、低赔付”的模式作为主要盈利点。 这种模仿传统银行利用存贷差盈利的模式,恰恰抹灭了保险行业的基本特征,与其初衷和基本功能相背离。与之形成鲜明对比的是香港地区的保险业,保险从业人员素质普遍较高,服务意识强;保险公司严格遵守行业发展准则,能够在不丧失保险行业风险补偿功能的前提下,拥有一套完善、先进的盈利模式,鲜有出现“保单拒赔”“违规套取费用”等乱象,真正为民众谋得便利,从而维护了自身行业良好的社会形象,在该地区民众和投资者中也享有较高的社会声誉和口碑。

此外,两地保险意识的差异也是不可忽略的方面。 香港地区民众由于长期接触西方文化的洗礼,对待风险防范和处置方面更加主动和理智,普遍愿意接受保险产品,将保险作为有效的工具来分散和化解生产生活中的风险。我国内地民众受中国传统文化的熏陶,行事更為保守和谨慎,在面对风险预防和风险救助时, 一方面依靠自身财力和能力,一方面依靠国家进行风险兜底,不习惯用保险的方式来处置风险。保险意识的改变与完善需绝非一朝一夕之事,因此,这些差异的存在也是造成内地投资者和香港投资者在认知上呈现分化区别的重要因素。

综合以上分析发现,内陆和香港两地民众对保险业认知差异的根本原因在于两地保险业发展的成熟程度以及民众持有的保险意识不尽相同。这种区域金融发展水平的差异,进而转化成对于保险行业认知的偏差,使得香港投资者对保险行业的认可程度普遍高于内地投资者。因此对于同一保险公司的股票,由于香港的投资者对于股票价格更高的价格心理预期, 同时对该行业的较高估值的认可,便形成了“A+H股”同股不同价的现象。

五、反思

自1980年国内保险业务恢复经营以来, 经过30多年的发展,我国保险业已经站在新的高度,也即将迈入新的历史发展阶段。瑞士再保险中国总裁陈东辉认为,中国已从开始的新兴市场阶段,经过高增长市场阶段,走向了“世界重要战略市场”的位置。 根据中国银保监会2018年保险统计数据报告显示,2018年保险业实现原保险保费收入38 ?016.62亿元,同比增长3.92%。其中,产险公司原保险保费收入11 ?755.69亿元,同比增长11.52%;人身险公司原保险保费收入26 ?260.87亿元,同比增长0.85%;截至2018年底,保险业总资产183 ?308.92亿元, 较2018年年初增长9.45%。中国的保险深度为全球平均水平的66%,保险密度为全球平均水平的53%, 依然还有很广阔的发展空间。

预计在未来的十年到十五年内,中国或将成为全球最大的保险市场。保险行业在服务我国经济发展和推动社会进步中扮演着越来越重要的角色。

虽然中国的保险业迈入新的发展阶段,依旧可以切身感受到内地保险行业与香港甚至国际保险行业存在着较大差距。因此,我国保险业当前的首要任务在于借鉴其先进发展经验,逐步规范现有保险行业的运营模式和盈利模式,提高保险业在国民经济中的比重,创新设计出适合符合国情的多元化保险产品, 扩大保险在居民生活中的普及程度,加快实现由“粗放型”发展模式向“集约型”发展模式转变。尤其在保险盈利模式上,我国保险公司要彻底摒弃固有的“高投保,低赔付”的盈利模式,以实现我国保险行业全方位产业升级的目标。

六、小结

在资本市场的运行过程中,投资者往往发挥着主导性的作用。“认知偏差理论”正是建立在以投资者为核心的基础上,研究投资者在“A+H”股“同股不同价”现象中所扮演的角色和产生的影响。因此,该理论同样可延伸适用于包括保险股在内的其他行业“A+H”股的分析及研究。根据“认知偏差理论”假说,不同投资者对行业存在认知上的差异是导致“同股不同价” 现象的重要原因。 从另一个角度来说,“同股不同价”的根源在于同一行业在不同地区的发展程度不同,最终也会通过投资者认知偏差的方式表现反映出其市场价值的差别。预计随着未来我国保险行业产业升级的逐步完善和承保能力的提升,两地保险行业发展程度日趋接近,我国保险公司“A+H”股之间的合理价差会逐步缩小。证券投资的核心在于投资者及投资者行为,从“认知偏差理论”的角度分析两地投资者在同一行业或个股上的认知差异,剖析其内在的本质原因,在一定程度上亦可以指导和预测沪港通、深港通及海外其他市场股票价格的走势,提高投资者投资的收益回报率,避免盲目投资。

参考文献:

[1]MERTON R.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].Journal of Finance,1987(9):483-510.

[2]BAILEY W,JAGTIANI J.Foreign Ownership Restrictions and Stock Price in the Thai Capital Market[J].Journal of Financial Economics,1994(34):57-89.

[3]AMILHUD Y,MENDELSON H.Asset Pricing and the Bid-ask Spread[J].Journal of Financial Economics,1986(17):223-249.

[4]KADLEC G B,MCMONNELL J.J.The Effect of Market Segmentation and Illiquidity on Asset Prices:Evidence from Exchange Listings[J].Journal of Finance,1994,49:611-636.

[5]王冀宁,干甜.投资者认知偏差研究评述[J].经济学动态,2008(12):112-117.

[6]潘枫.投资者认知偏差研究综述[J].技术与市场,2010(5):72-73.

[7]胡章宏,王晓坤.中国上市公司A股和H股价差的实证研究[J].经济研究,2008(4):119-131.

[8]巴曙松,朱元倩,顾媞.股权分置改革后A+H股价差的实证研究[J].当代财经,2008(5):51-56.

[9]张振成,曾祥展.中国A股与H股溢价的分析[J].2010(10):1-4.

[10]吴航,张会燕.汇率风险对A-H股价格差异影响实证分析[J].现代商贸工业,2010(24):208-209.

[11]石善冲,齐安甜.行为金融学与证券投资博弈[M].北京:清华大学出版社,2006.

[11]周先平,沈国旭,许梦杰.互联互通背景下内地、香港股票市场联动关系分析[J].金融理论探索,2017(1):52-59.

Abstract: This paper take China's "A+H"shares as the breakthrough point for the "same share with different prices" in two capital markets of the mainland and Hong Kong of China, and choose main insurance companies keeping "A+H" shares as the research object. Based on the basic theory of the Behavioral Finance, we anatomize the reason of "same share with different prices" through the sufficient multidimensional data mining analysis including time and space. It is found that the underlying reason of the "same share with different prices" of "A+H" insurance stocks lies in the cognitive deviation of investors, which is caused by various reasons.

Key words:“A+H”share; insurance stock; twin stock; behaviroal finance; cognitive behavior bias

(責任编辑、校对:卢艳茹)

- 对制约农村中小学创造力教育发展的瓶颈问题的思考

- 学习型社会背景下陶行知生活教育理论对社区教育建设的启示

- 多元智能理论在幼儿园课程中的应用

- “源”于生活“归”于幼儿

- 废旧材料在幼儿园课程游戏化中的运用探析

- 基于地区民俗文化体验的旅游专业实践教学模式探析

- 摭谈小学生文明行为习惯培养教育模式

- 用比较的方法研究“黛、钗”形象

- 幼儿园小班生活化游戏化教学策略之我见

- 高校服务型党组织建设研究

- 从一道试题看英国A-LEVEL程序设计教育的评价方式

- 创业基础教育实践教学环节设计探索

- 产教融合视域下大学生创新创业能力培养的路径探索

- 见微知著

- 以学生为中心的初中英语阅读有效教学研究

- 对区域内“教育信息化”推广的收获与反思

- 培养学生适应实际需要的语文能力

- 基于企业化管理模式的土木应用型BIM人才培养模式探索

- 让戏曲之花在幼儿心中绽放

- 现代社会需要什么样的“女德”教育?

- 新专业目录下中小企业创业与经营专业课程体系探究

- 高中化学教学中自主学习模式的构建

- 如何在初中物理教学中培养学生的实验操作能力

- 初三化学复习课的问题链接教学模式分析

- 高中物理教学的现状及应对策略

- pace¹

- pachyderm

- pachydermal,pachydermic,pachydermoid

- pachydermatousness

- pachyderms

- pacifiable

- pacification

- pacificrim

- pacified

- pacifier

- pacifiers

- pacifies

- pacifism

- pacifisms

- pacifist

- pacifistically

- pacifists

- pacify

- pacifying

- pacifyingly

- pacing

- pack

- packabilities

- packability

- packable

- 喜爱崇尚

- 喜爱得舍不得放下

- 喜爱或贪图金钱

- 喜爱或赏识的心情

- 喜爱敬重

- 喜爱某种事物,成为癖好

- 喜爱玩赏

- 喜爱的方面

- 喜爱看重

- 喜爱眷恋

- 喜爱程度

- 喜爱管闲事

- 喜爱美丽

- 喜爱而研习

- 喜爱而羡慕

- 喜爱自然、乐居田野的性情

- 喜爱花香

- 喜爱赞美

- 喜爱赞赏

- 喜生于好,怒生于恶

- 喜疯了

- 喜的喜

- 喜盈盈

- 喜盈门

- 喜相